Rédaction : ChandlerZ, Foresight News

Goldfinch, un protocole de crédit décentralisé financé à deux reprises par Andreessen Horowitz (a16z) pour un montant cumulé de 37,7 millions de dollars, entre officiellement en procédure de fermeture.

L'équipe de développement principale, Warbler Labs, a publié la proposition GIP-87 sur le forum de gouvernance, suggérant « d'approuver la maintenance des opérations de Goldfinch et la liquidation progressive de Goldfinch Prime », de fermer de manière ordonnée son produit Goldfinch Prime et de mettre le protocole en mode maintenance uniquement pour les fonctions de recouvrement. Le vote sur Snapshot se clôturera le 23 juin. Au moment de la rédaction, il a reçu 100 % de votes favorables (1,1 million de GFI votants, dépassant largement le seuil de 250 000).

Ce protocole, qui promettait de transformer le crédit dans les marchés émergents grâce à la DeFi, se solde après 6 ans d'activité et environ 100 millions de dollars de prêts émis, par des défauts de paiement massifs des emprunteurs et le gel des fonds des déposants.

La détresse des déposants : un taux de perte réel de 70 %, le jeton a chuté de 99,8 %

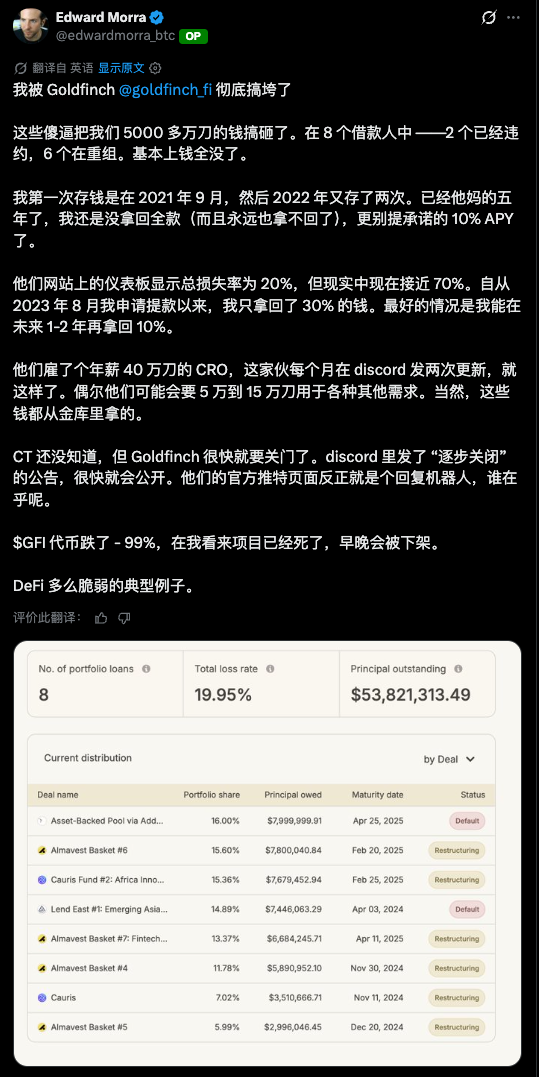

Le 19 juin, un déposant nommé Edward Morra a publié un post sur X indiquant que sur les 8 emprunteurs du registre du protocole, 2 avaient fait défaut et 6 étaient en restructuration, les fonds étant essentiellement irrécupérables. Ce post a reçu plus de 800 likes et 165 réponses.

Morra a déclaré avoir effectué son premier dépôt en septembre 2021, puis deux autres en 2022. Après cinq ans, il n'a toujours pas récupéré l'intégralité de son capital (et ne le récupérera jamais), sans parler des 10 % d'APY promis. Depuis sa demande de retrait en août 2023, cet utilisateur n'a récupéré que 30 % de son principal et, au mieux, pourrait en récupérer 10 % au cours des 1 à 2 prochaines années.

Il estime le taux de perte réel à environ 70 %, bien supérieur aux 20 % affichés sur le tableau de bord du protocole.

DefiLlama montre que Goldfinch a encore 56,15 millions de dollars de capital prêté non remboursé, tandis que le TVL sur Ethereum n'est plus que de 1,63 million de dollars. Presque tous les fonds des déposants sont bloqués dans les prêts et ne peuvent être retirés.

La trajectoire du jeton de gouvernance du protocole, le GFI, est tout aussi désastreuse. Après avoir atteint un pic historique de 32,94 dollars le 11 janvier 2022, le GFI cote actuellement 0,06524 dollar, soit une chute de 99,8 %. Sa capitalisation est passée de plus de 180 millions de dollars en avril 2024 à 5,7 millions de dollars.

Le plan de fermeture : création d'une fiducie, recouvrement pendant au moins deux ans

La proposition GIP-87 est cosignée par Mike Sall et Blake West de Warbler Labs. Les dispositions clés du plan de fermeture incluent : l'arrêt immédiat par Warbler Labs de tout nouveau développement de produit, plan de croissance et promotion marketing. Le protocole créera une nouvelle entité fiduciaire américaine, avec l'actuel responsable en chef de la restructuration, Ted Gavin, comme fiduciaire, dédiée au recouvrement des emprunteurs restants. Warbler Labs recevra 150 000 dollars de frais de fermeture (100 000 provenant du trésor du DAO, 50 000 transférés du budget opérationnel existant). Les applications existantes seront maintenues au moins jusqu'à 6 mois après le dernier remboursement d'un emprunteur, pour permettre aux déposants de récupérer leurs fonds. La période de recouvrement est estimée à plus de 2 ans.

Blake West a répondu à la colère de la communauté dans un post Discord le 14 juin, expliquant que l'équipe a passé 6 ans, de 2020 à aujourd'hui, à tester diverses solutions de crédit privé sur chaîne sans trouver de demande durable. Le dernier produit, Goldfinch Prime, s'était tourné vers la tokenisation de fonds de crédit privé de niveau institutionnel (avec des partenaires comme Apollo, Ares, KKR gérant des actifs de milliers de milliards de dollars), déployé sur trois chaînes et promu en partenariat avec Plume et R2, mais l'accueil a été froid, ne laissant entrevoir aucune voie de redressement dans la trajectoire financière existante.

West a réfuté les accusations d'escroquerie, soulignant que Warbler Labs a déboursé 7 millions de dollars de sa poche pour rembourser les déposants, a reversé plus d'un million de dollars de revenus à cette fin et a vendu pour plus de 2 millions de dollars de GFI pour le même objectif. Il a lui-même perdu de l'argent sur des transactions de la phase V1 et a insisté sur le fait que « les investisseurs crypto ordinaires ne veulent pas vraiment de produits de crédit privé ».

À propos de ce projet, Ramneek Ahluwalia, ancien employé de Cross River Bank, a jugé que Goldfinch accordait essentiellement des prêts sur des actifs physiques comme des motos dans des pays où la gouvernance est faible et où il n'existe pas de système de crédit. L'équipe avait un beau CV mais manquait d'expérience pratique en matière de prêt. La technologie ne peut remplacer l'évaluation fondamentale de la capacité de remboursement, des garanties et de la qualité de l'emprunteur dans le processus de souscription de crédit. Il avait déjà émis le même avertissement en octobre 2023.

De Coinbase au crédit DeFi pour les marchés émergents

Goldfinch a été fondé en 2020 par Mike Sall et Blake West, tous deux issus de Coinbase. Sall était responsable de la science des données chez Coinbase et Earn.com, tandis que West travaillait dans l'équipe d'ingénierie de Coinbase. Ils ont quitté Coinbase fin 2019, puis ont créé la société de développement Warbler Labs pour incuber le protocole Goldfinch, officiellement lancé en 2021.

Le modèle central du protocole consiste à acheminer du capital crypto (USDC) vers des sociétés de crédit hors chaîne via une structure à deux niveaux (Backers et Senior Pool), ces dernières accordant ensuite des prêts réels aux petites entreprises et aux consommateurs dans 18 pays comme le Nigeria, le Kenya et l'Asie du Sud-Est. Les garanties sont détenues hors chaîne par les emprunteurs localement, et le protocole promettait aux déposants un rendement d'environ 10 % APY. Ce récit était très attrayant en 2021, utilisant la transparence sur chaîne et la liquidité mondiale pour servir des marchés ignorés par les banques traditionnelles.

En termes de financement, Goldfinch a réalisé trois tours de table pour un total de 37,7 millions de dollars. Un financement de démarrage (montant non dévoilé) en février 2021. En juin de la même année, un tour de série A de 11 millions de dollars mené par a16z. En janvier 2022, un autre tour de 25 millions de dollars, à nouveau mené par a16z, avec la participation de gestionnaires de hedge funds comme Bill Ackman, Coinbase Ventures, BlockTower, Kingsway Capital, SV Angel et Bain Capital. Arianna Simpson, associée générale d'a16z, avait souligné dans l'annonce d'investissement que les prêts non remboursés de Goldfinch atteignaient alors 38 millions de dollars et que la demande mondiale de capitaux était énorme.

100 millions de dollars de prêts, trois défauts majeurs

Depuis son lancement, le protocole a émis environ 100 millions de dollars de prêts, touchant plus de 200 000 emprunteurs. Mais à partir de la seconde moitié de 2021, les défauts de paiement se sont succédé.

- Tugende Kenya, une société de financement de motos-taxis au Kenya, a obtenu un prêt de 5 millions de dollars de Goldfinch en octobre 2021, puis a transféré illégalement 1,9 million de dollars vers sa maison-mère en difficulté en Ouganda, constituant une violation de contrat. Le prêt a été déprécié, puis partiellement recouvré après restructuration.

- Stratos, un fonds de crédit américain, a obtenu une ligne de crédit de 20 millions de dollars. Selon une mise à jour du forum de gouvernance d'octobre 2023, sur trois investissements sous-jacents détenus par Stratos, deux (l'entreprise proptech REZI et le projet blockchain POKT) avaient de fortes chances d'être à zéro, pour une dépréciation d'environ 7 millions de dollars. Warbler Labs s'est engagé à couvrir cette perte pour les investisseurs du Senior Pool.

- Lend East, un emprunteur basé à Singapour, a reçu un prêt de 10,15 millions de dollars. En avril 2024, Lend East a informé Warbler Labs qu'il ne pourrait rembourser que 4,25 millions de dollars, les 5,9 millions de dollars restants étant en défaut, soit un taux de perte en capital de 58 %. Sall a déclaré sur le forum de gouvernance que ce déficit ne correspondait à aucune des communications précédentes de l'emprunteur et que le montant dépassait largement les attentes.

Ces trois défauts majeurs représentent une perte cumulative de plus de 18 millions de dollars.

Les difficultés de la filière du crédit RWA

L'échec de Goldfinch n'est pas isolé. Entre 2021 et 2022, une série de protocoles de prêt RWA, soutenant que la DeFi pouvait mettre à l'échelle l'intermédiation du crédit dans le monde réel, ont attiré d'importants capitaux crypto.

Le point faible commun de ces modèles réside dans le fait que la transparence et la programmabilité des fonds sur chaîne résolvent le problème de la liquidité, mais que les risques centraux du métier du crédit sont hors chaîne, incluant l'évaluation de la solvabilité de l'emprunteur, la valorisation des garanties et les recours légaux en cas de défaut. Dans les marchés émergents où le système juridique est faible et la récupération des actifs difficile, ces risques hors chaîne sont encore amplifiés. Dans des cas similaires, Centrifuge a fait face en 2023 à des retards de paiement d'environ 5,8 millions de dollars, principalement concentrés dans un pool de fonds de microcrédit à la consommation français, finalement liquidé et porté en justice.

Pour les projets de crédit RWA encore en activité, la leçon principale laissée par le cas Goldfinch est que les outils sur chaîne peuvent réduire les coûts de collecte et de distribution des fonds, mais ne peuvent remplacer les compétences professionnelles en matière de souscription de crédit, de due diligence hors ligne et d'exécution légale. Lorsque ces maillons manquent, l'infrastructure technologique en elle-même ne peut empêcher les prêts de devenir des créances douteuses.