Auteurs : Charlie Perkin, Zach Pandls, Grayscale

Traduction : Yuliya, PANews

Note de la rédaction : Alors que le marché des cryptomonnaies connaît une baisse continue depuis le début de l'année, les investisseurs sont confrontés à une question cruciale : à leurs prix actuels, quels actifs numériques valent la peine d'être investis ? Pour une marchandise numérique comme le Bitcoin, cette évaluation n'est pas facile, mais de nombreux autres actifs cryptographiques ressemblent davantage à des droits financiers et peuvent être évalués par leurs flux de trésorerie. Ce rapport prend l'exemple d'Aave, leader du prêt décentralisé sur chaîne, pour analyser en profondeur comment mesurer précisément la valeur des actifs cryptographiques via les revenus du protocole, les mécanismes de captation de valeur des jetons et les multiplicateurs de ratio cours/bénéfice (P/E) du secteur. Voici le contenu complet traduit :

Points clés

- Le marché des cryptos s'effondre continuellement depuis le début de l'année : Comment les investisseurs doivent-ils déterminer quels actifs numériques ont une valeur d'investissement aux prix actuels ? Pour une marchandise numérique comme le Bitcoin, cela peut être un défi, mais de nombreux autres actifs cryptographiques ressemblent davantage à des créances financières et peuvent être entièrement évalués par leurs flux de trésorerie.

- Ce rapport se concentre sur Aave : En tant que plateforme de prêt leader basée sur la blockchain, Aave est un projet ancien aux données financières transparentes, mais il a récemment traversé une période difficile, incluant le départ de contributeurs clés et une perte de dépôts.

- Selon une analyse traditionnelle d'actualisation des flux de trésorerie (DCF) : Le département de recherche de Grayscale estime que le jeton AAVE a une valeur d'investissement à ses niveaux actuels. Malgré les vents contraires récents, nous prévoyons que le protocole générera toujours un bénéfice net d'environ 60 millions de dollars en 2026 ; en se référant aux multiples de P/E typiques d'environ 20x à 25x des entreprises de fintech traditionnelles, sa juste valeur marchande devrait être de 12 à 15 milliards de dollars, correspondant à un prix de jeton d'environ 80 à 100 dollars (contre un prix de marché actuel d'environ 75 dollars).

- Dans le scénario de référence : Si une clarification réglementaire accélère l'adoption des actifs tokenisés, nous pensons que la juste valeur du jeton AAVE pourrait atteindre environ 175 dollars dans un délai d'un an.

- Aave démontre un exemple réussi : Il prouve que le succès au niveau du protocole peut être clairement lié à la captation de valeur des jetons, soutenant ainsi l'application de cadres d'évaluation traditionnels incluant l'analyse DCF, les multiplicateurs de prix et l'analyse d'entreprises comparables.

- Les mécanismes de captation de valeur des jetons sont cruciaux dans l'économie des protocoles DeFi : Ils permettent aux projets de traduire l'adoption commerciale de haut niveau en hausse du prix des jetons, tout en conservant une architecture de gouvernance décentralisée.

- Aave n'est pas une entreprise traditionnelle : C'est un DAO. Actuellement, les DAO font face à une incertitude réglementaire significative. Si la loi CLARITY est adoptée en 2026 et devient loi, le jeton AAVE pourrait être classé comme un « actif réseau » dans ce cadre.

*Note : Le DCF est l'un des modèles d'évaluation les plus utilisés en finance d'entreprise et en investissement. Il équivaut à actualiser et à sommer tous les flux de trésorerie futurs qu'une entreprise peut générer chaque année jusqu'à aujourd'hui.

Les actifs numériques ont désormais leur place dans les milieux technologiques et financiers traditionnels, mais dans l'ensemble, ce marché est encore trop jeune. Une simple comparaison suffit : l'âge moyen des 30 premières cryptomonnaies par capitalisation est d'environ 8 ans ; tandis que les entreprises traditionnelles de l'indice Dow Jones ont une durée de vie moyenne de plus de 100 ans. Étant un « nouveau-né », les débats font rage sur « comment classer, réglementer et évaluer les actifs cryptographiques ». À mesure que le marché mûrit, clarifier ces questions permettra non seulement une tarification plus rationnelle, mais attirera également plus de capitaux externes.

Le département de recherche de Grayscale estime qu'avec l'évolution du marché, nous avons besoin d'une méthode d'évaluation des actifs numériques plus nuancée, intégrant des cadres issus de l'analyse financière traditionnelle. Avant d'investir dans un jeton, la première étape est de comprendre ses « cartes économiques » : à quoi sert-il ? Comment la réglementation le voit-elle ? Quelle est la concurrence ? Et surtout, par quels mécanismes le projet redistribue-t-il les bénéfices aux détenteurs de jetons ? Comprendre cela vous indique comment le mesurer.

Pour les actifs cryptographiques, il ne suffit pas de voir si le projet est utilisé, il faut aussi voir si sa tokenomics et son architecture de gouvernance peuvent transformer les « bénéfices du projet » en « hausse du prix du jeton ». Ensuite, nous prendrons comme exemple le secteur du prêt DeFi et le protocole Aave pour analyser comment utiliser les flux de trésorerie et les fondamentaux pour évaluer un protocole.

Classer les actifs cryptographiques

Comme le bon sens des marchés financiers traditionnels depuis des siècles, les actions, l'or, les devises et les obligations sont pilotés par des logiques complètement différentes ; vous ne pouvez pas les évaluer avec la même méthode.

De même, tous les actifs cryptographiques ne doivent pas être évalués avec le même cadre. Bien que le marché crypto naissant ait souvent mélangé tous les jetons, les investisseurs d'aujourd'hui distinguent de plus en plus les actifs ayant différentes fonctions économiques, caractéristiques de propriété et facteurs de valeur. La classification nécessite d'identifier les facteurs sous-jacents qui favorisent la croissance de la valeur du jeton, tels que la prime monétaire, la prime de liquidité, la prime d'utilité, la prime de gouvernance et les primes liées aux flux de trésorerie.

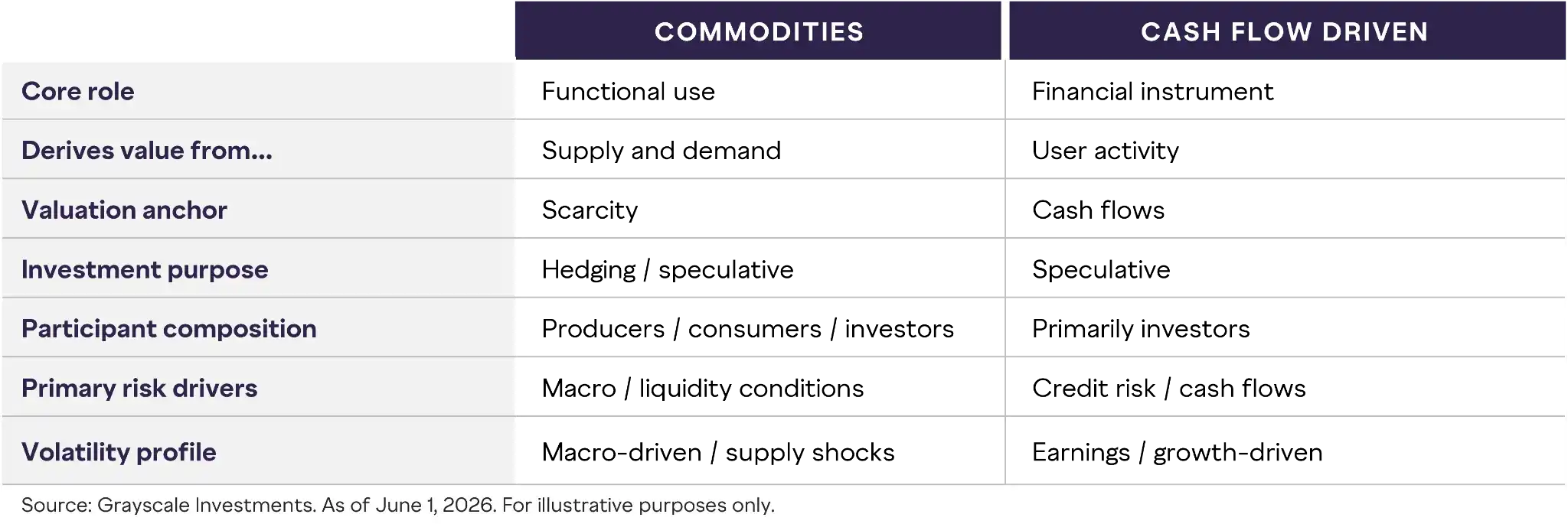

Graphique 1 : Différences structurelles entre les marchandises et les créances financières

Dans le processus de classification, distinguer les « actifs de type marchandise » des « actifs à flux de trésorerie » est un point de départ important.

- Actifs de type marchandise (comme le Bitcoin) : Ces actifs ne vous versent pas de salaire ni de dividende. Leur valeur repose entièrement sur la « rareté » et le « consensus » qui le considère comme un moyen d'échange, un collatéral ou une réserve de valeur.

- Actifs à flux de trésorerie (comme les jetons DeFi) : Ces actifs sont étroitement liés aux activités commerciales sous-jacentes du projet. Leur valeur dépend des frais perçus, des dépenses d'exploitation, de l'argent dans la trésorerie, et surtout – par quel mécanisme le projet redistribue cet argent aux détenteurs de jetons.

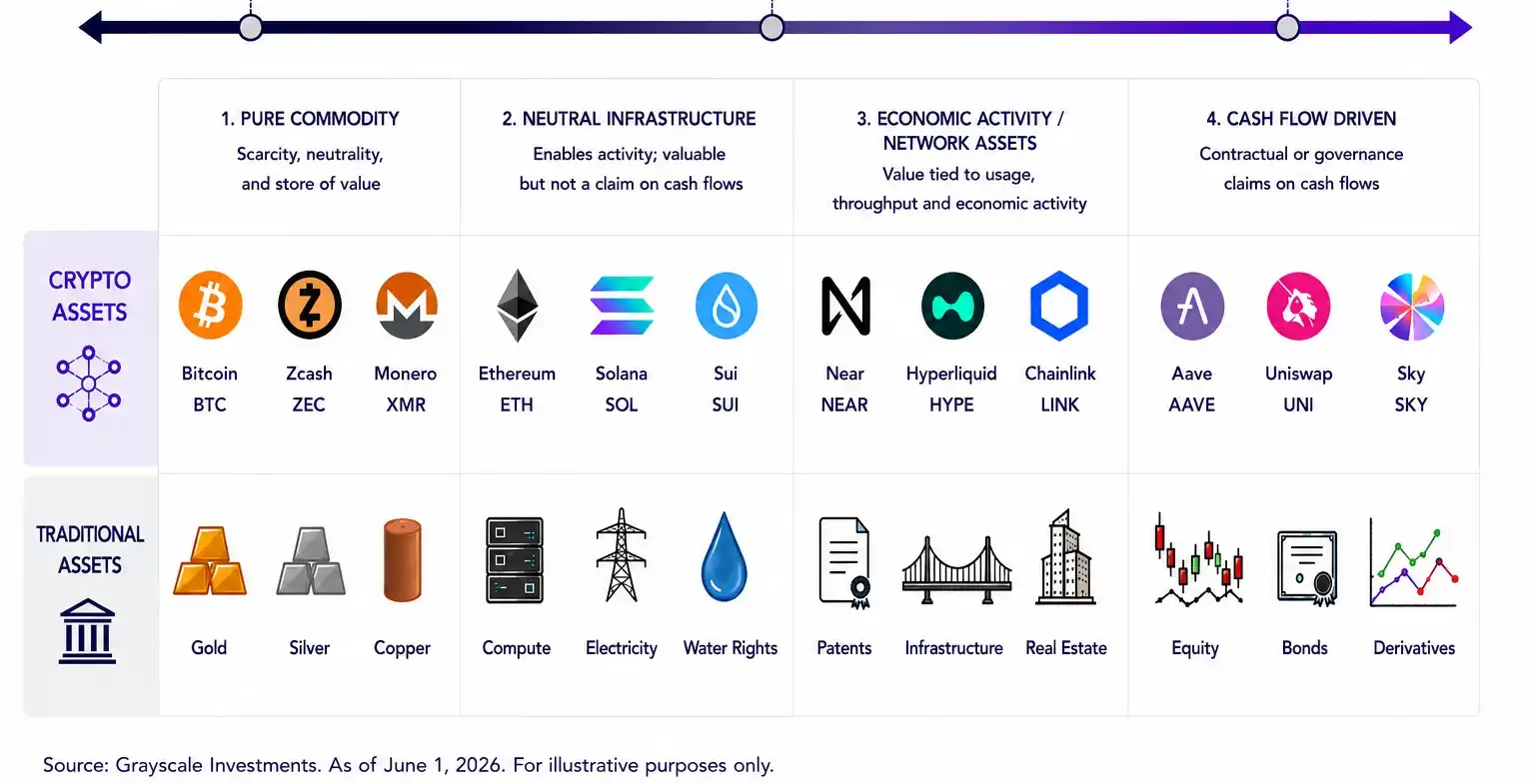

Graphique 2 : Spectre des actifs, de la marchandise pure à la créance financière

En réalité, de nombreux jetons se situent entre les deux. Une méthode d'évaluation applicable à un actif de réserve ou de règlement (comme le BTC) est évidemment fondamentalement différente de celle d'un jeton de protocole ayant des revenus continus, des actifs de trésorerie, des droits de gouvernance et des mécanismes clairs de captation de valeur (comme AAVE). De nombreux jetons combinent même plusieurs caractéristiques, exigeant des investisseurs d'évaluer quels facteurs économiques sont les plus critiques à une étape spécifique du développement du protocole.

Par conséquent, lorsque nous choisissons un modèle d'évaluation, nous devons regarder « l'essence économique » de l'actif, et pas seulement s'il s'agit d'un jeton émis sur une blockchain. À mesure que les projets mûrissent et que le marché évolue, leurs attributs changent également.

Dans cette gamme d'actifs, les protocoles DeFi sont les représentants les plus typiques « pilotés par les flux de trésorerie ». Ici, leur économie est directement liée à la valeur du jeton, et ils peuvent être évalués directement comme une histoire traditionnelle.

DeFi : La piste qui rapporte vraiment

S'il y a une application blockchain véritablement opérationnelle et lucrative, la DeFi en est une. Les protocoles DeFi facilitent les transactions, les prêts, la gestion des collatéraux, la fourniture de liquidités, le transfert de risques et de nombreuses autres activités. Ces activités génèrent des revenus clairement visibles auprès d'utilisateurs réels, formant des caractéristiques financières de plus en plus comparables aux entreprises financières traditionnelles, aux réseaux et aux plateformes logicielles.

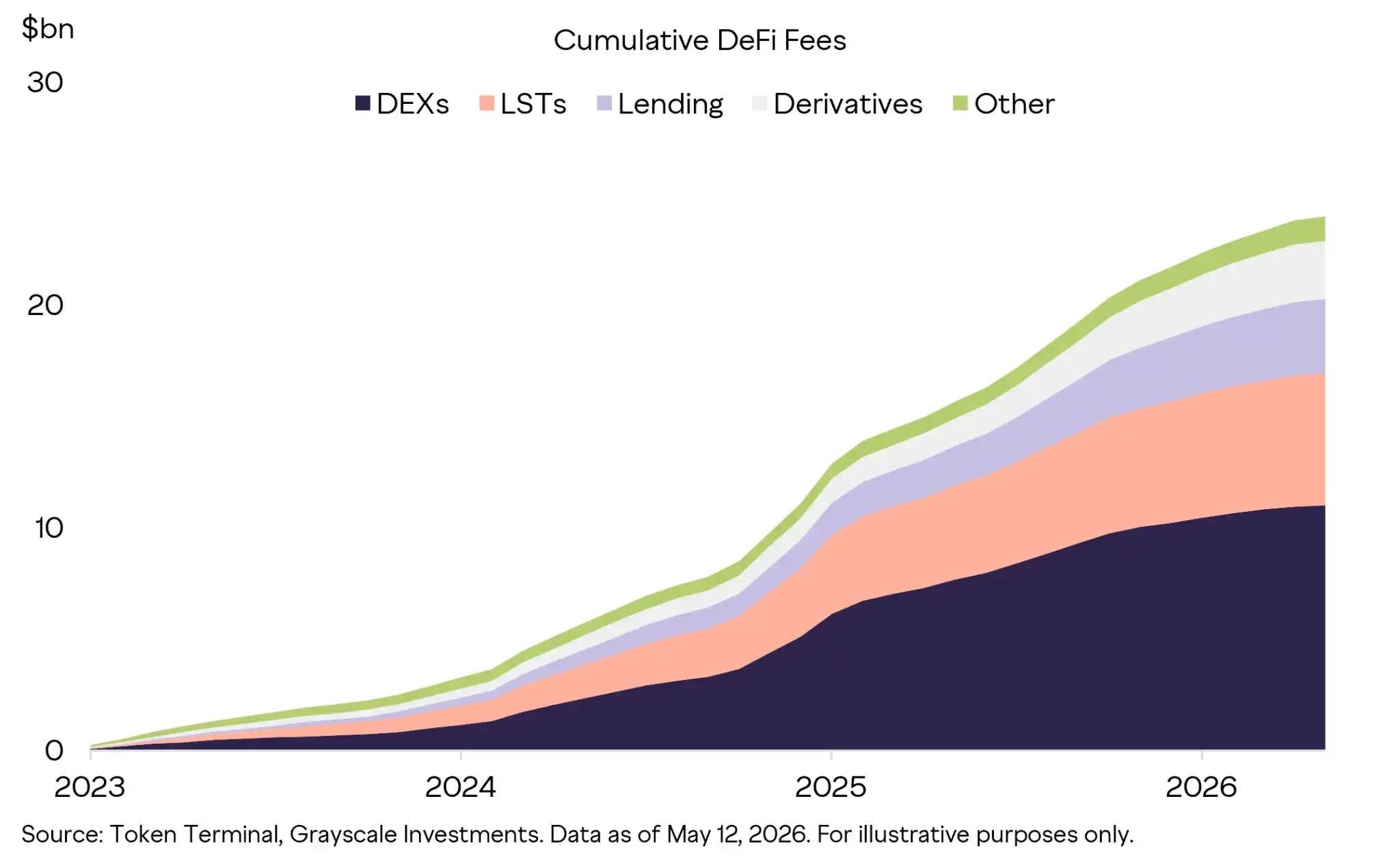

Depuis début 2023, les protocoles DeFi ont généré près de 25 milliards de dollars de revenus de frais, ces activités étant principalement pilotées par les DEX, le staking liquide, le prêt et les dérivés. Cela montre que la DeFi a dépassé le stade d'expérimentation purement spéculative et commence à soutenir des activités financières continues dans plusieurs secteurs verticaux, bien que le trading spéculatif reste un moteur important. De nombreux protocoles DeFi leaders présentent également des caractéristiques opérationnelles très attractives, incluant des marges brutes élevées, des besoins en dépenses d'investissement extrêmement faibles et des modèles commerciaux évolutifs pilotés par des logiciels.

Graphique 3 : Frais cumulés générés par les protocoles DeFi et croissance robuste de la génération de revenus (en milliards de dollars)

(Source : Grayscale Research, basé sur des données publiques sur chaîne)

À mesure que les projets mûrissent et que les données financières se stabilisent, nous pouvons complètement les analyser comme des actifs traditionnels. Prenons le secteur du prêt DeFi, c'est un bon exemple de modèle commercial durable et rentable. Nous pouvons considérer les frais totaux payés par les utilisateurs comme le « revenu total », et la part que le protocole de prêt garde finalement dans sa poche comme le « revenu net ». Calculer ces deux comptes vous permet de comprendre la rentabilité des différents projets et comment cet argent finit par atteindre les investisseurs.

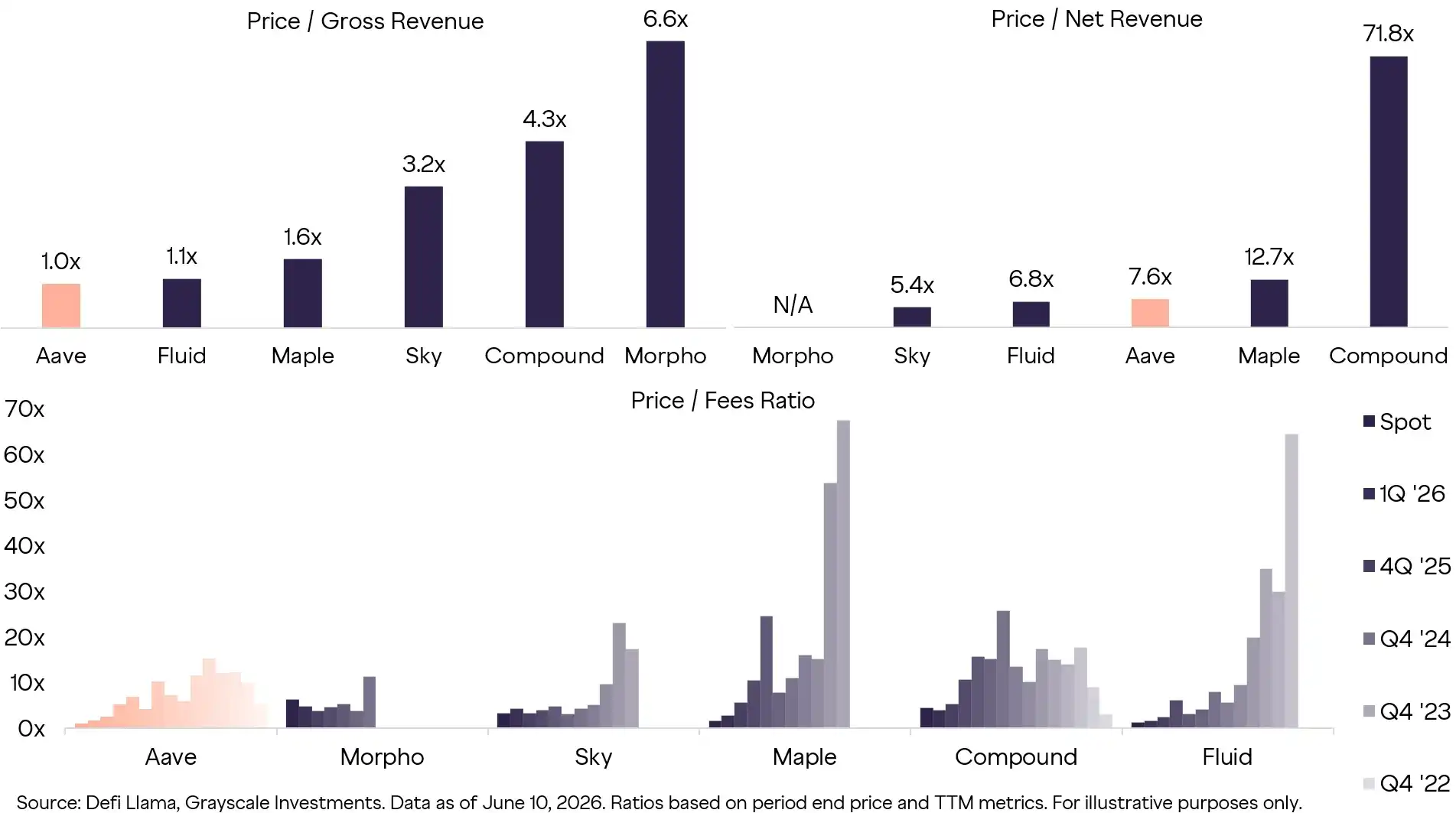

Nous pouvons même comparer ces protocoles de prêt en utilisant le « ratio cours/bénéfice (P/E) » comme pour le marché boursier. Actuellement, les multiples d'évaluation de l'ensemble du secteur du prêt sont significativement comprimés, indiquant que le marché a atteint une maturité notable. Parallèlement, les grands protocoles ont montré leurs innovations dans leurs modèles commerciaux : le trésor de Morpho croît exponentiellement ; la stablecoin sur-collatéralisée sur chaîne Sky (anciennement MakerDAO) élargit continuellement son adéquation produit-marché ; Maple se spécialise dans les clients institutionnels et obtient des rendements élevés. Avec les grandes tendances de l'adoption des stablecoins et de la tokenisation des RWA, ces applications de prêt pourraient bientôt retrouver les projecteurs.

Graphique 4 : Comparaison des multiples d'évaluation des principaux protocoles du secteur du prêt DeFi

Parmi ces pairs, Aave est un excellent sujet d'étude. Car tout en améliorant continuellement son activité, il se concentre de plus en plus clairement sur « l'acheminement de valeur aux détenteurs du jeton AAVE ». Malgré les risques macroéconomiques et d'écosystème, Aave a conservé une position dominante dans l'industrie à travers plusieurs cycles crypto grâce à une tokenomics claire.

Bien sûr, il n'est pas immunisé contre tous les risques. Par exemple, l'incident de sécurité rsETH de Kelp DAO en avril 2026, bien que n'étant pas une attaque directe contre Aave, a déclenché une panique en chaîne sur le marché, entraînant une baisse temporaire de l'activité du protocole. Bien que les fonds aient été confirmés sûrs et le problème rapidement résolu, des effets durables persistent. Actuellement, les rachats de jetons sont suspendus en attendant un examen de gouvernance, et la valeur totale bloquée (TVL) a également considérablement diminué. Cependant, la prise de décision efficace et la transparence extrême dont Aave a fait preuve durant cette tempête ont renforcé, et non affaibli, sa crédibilité institutionnelle.

Faire les comptes d'Aave : Quelle est sa vraie valeur

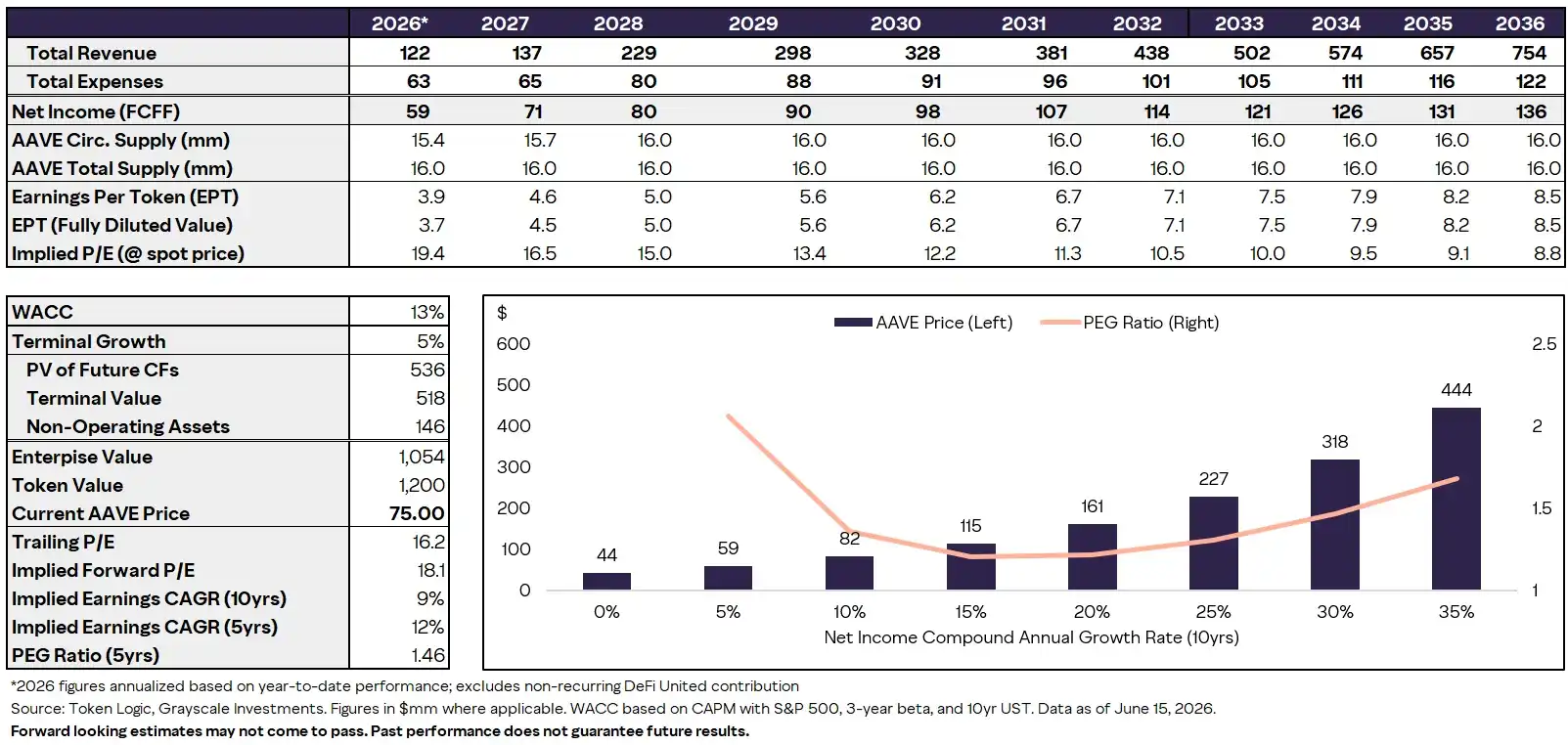

Après des calculs minutieux du département de recherche de Grayscale (basés sur un modèle d'actualisation des flux de trésorerie et une comparaison des P/E des pairs), nous estimons que la juste valeur d'AAVE se situe actuellement entre 80 et 100 dollars. Aave a non seulement une position inébranlable dans l'écosystème DeFi, mais il est également rentable, dispose d'une trésorerie solide, et a un énorme potentiel de hausse dans un marché haussier si l'environnement général (comme l'adoption des stablecoins, les politiques réglementaires) le permet.

Aave est un protocole de prêt décentralisé qui permet aux utilisateurs de déposer des actifs cryptographiques pour gagner des rendements, et aux emprunteurs d'emprunter en utilisant les actifs déposés comme garantie. Au lieu de dépendre d'intermédiaires financiers traditionnels, Aave utilise des contrats intelligents pour regrouper la liquidité, définir les conditions de prêt, gérer les collatéraux et liquider automatiquement les positions tombant sous le seuil de liquidation. Dans ce modèle, les déposants fournissent la base de fonds (comme l'USDC, l'ETH), les emprunteurs créent la demande de crédit, et le protocole génère des revenus à partir des écarts de taux, des frais et des services connexes. Malgré quelques différences techniques, Aave est souvent décrit comme une « banque sans permission sur chaîne ». Cela en fait la contrepartie la plus claire dans le DeFi aux entreprises financières traditionnelles : il facilite la création de crédit, génère des revenus continus pour le protocole, et redistribue de plus en plus une partie de la valeur économique aux détenteurs du jeton AAVE via des mécanismes approuvés par la gouvernance.

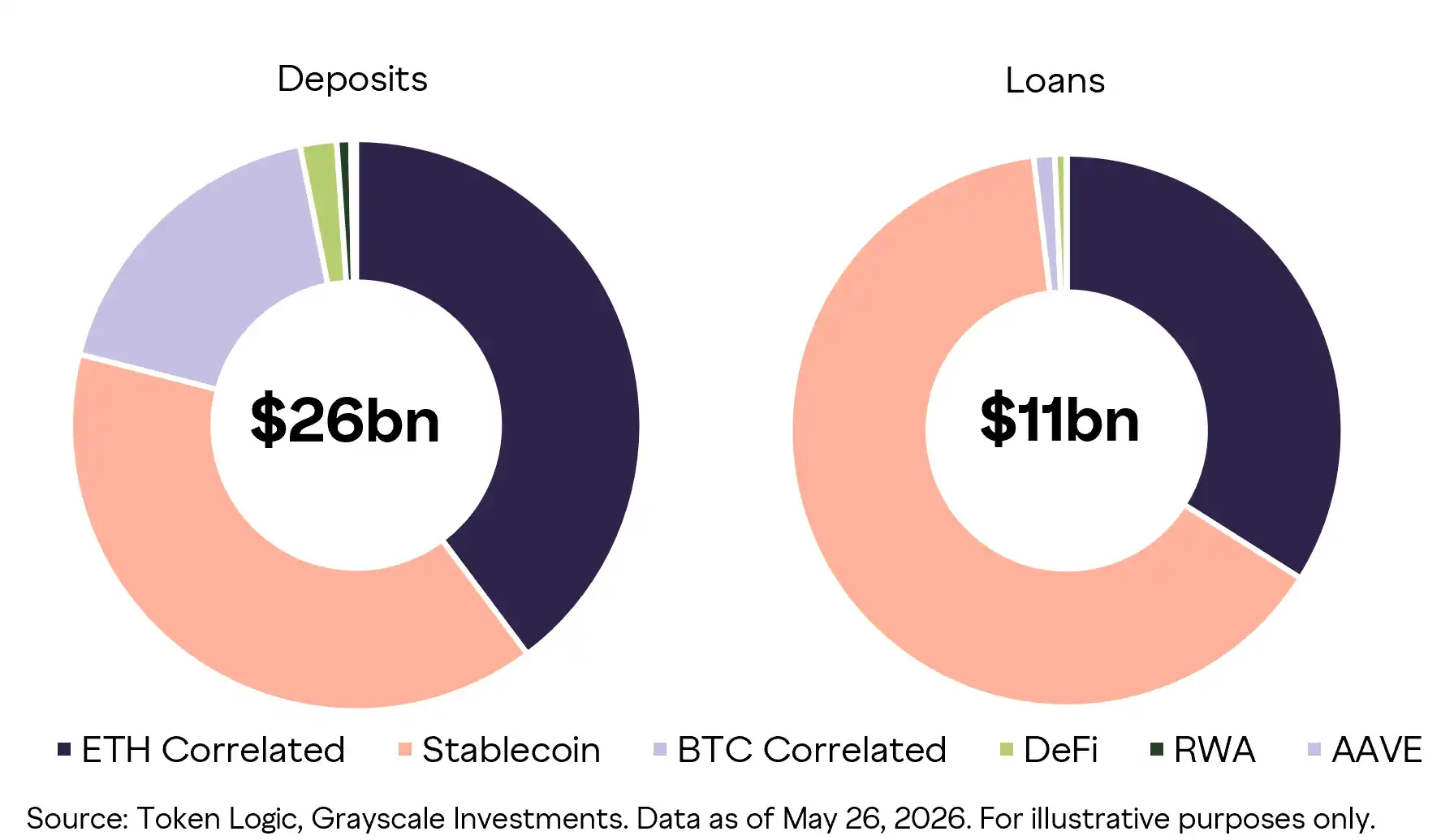

Graphique 5 : L'énorme livre de prêts d'Aave stimule l'activité de crédit sur chaîne

Le total des dépôts dans l'ensemble de l'écosystème DeFi dépasse 59 milliards de dollars, avec des prêts en cours de 25 milliards de dollars. La création de crédit sur chaîne est devenue l'une des pierres angulaires les plus fondamentales. Aave est le leader incontesté du marché, détenant la grande majorité des parts des dépôts totaux, des prêts en cours et de l'activité utilisateur. Sur les positions USDC, Aave paie actuellement aux déposants un intérêt de 3,29 % et facture aux emprunteurs 4,04 %, offrant même une alternative très compétitive aux taux traditionnels hors chaîne. Les utilisateurs actifs mensuels d'Aave sont stables à près de 200 000, et son rôle central dans le DeFi lui confère un avantage considérable.

Graphique 6 : Taux d'utilisation soutenu d'Aave et trésorerie diversifiée d'actifs

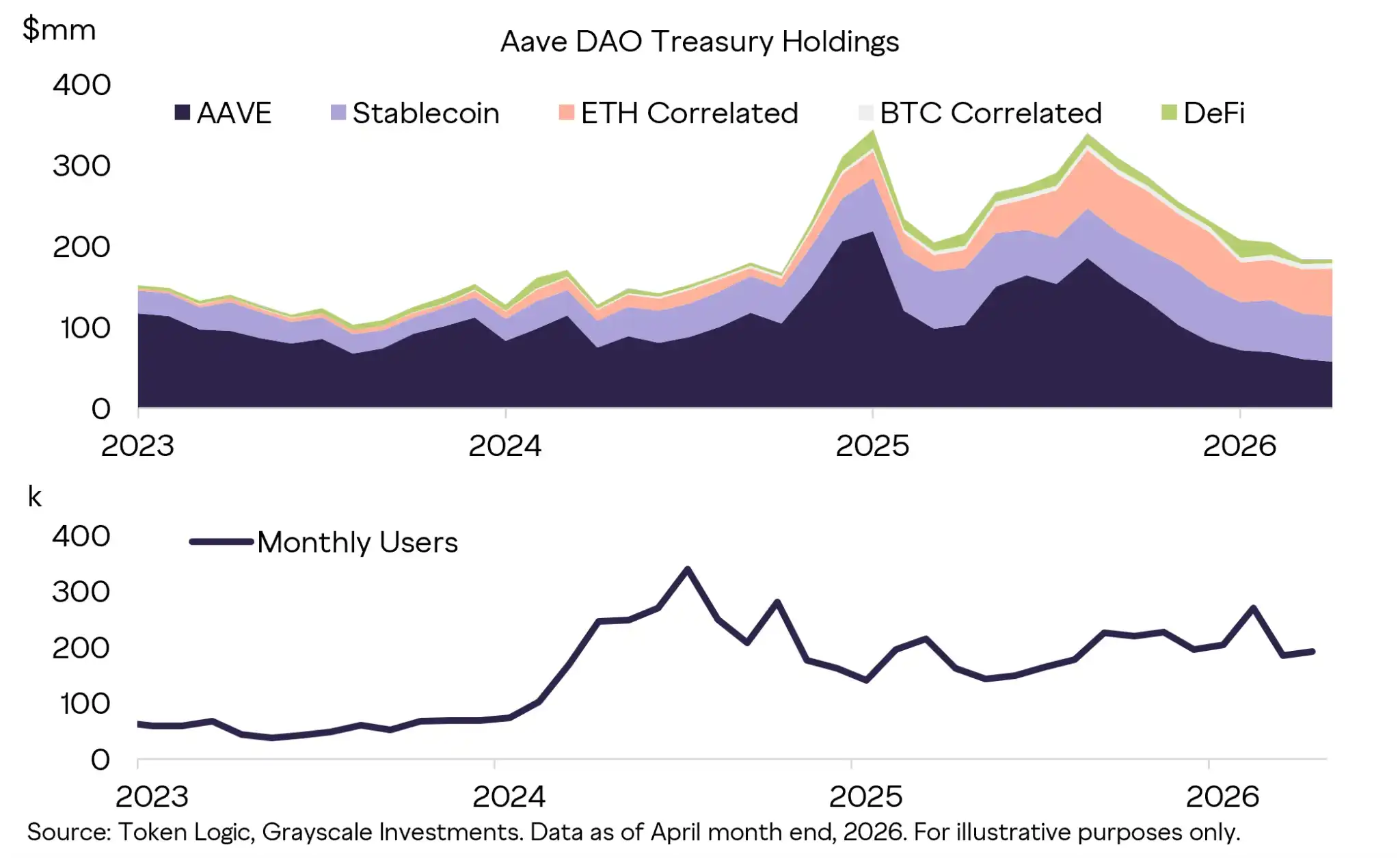

Comparé à ses concurrents, le DAO d'Aave se distingue en partie parce qu'il dispose d'un bilan large et diversifié gouverné par les détenteurs de jetons, fournissant un soutien financier solide aux plans de croissance centraux. Le DAO Aave est le véhicule de gouvernance et de coordination opérationnelle entre les différentes fonctions du protocole. Grâce à l'appréciation du jeton AAVE et à l'accumulation des revenus du protocole, la valeur historique maximale de la trésorerie du DAO a dépassé 360 millions de dollars.

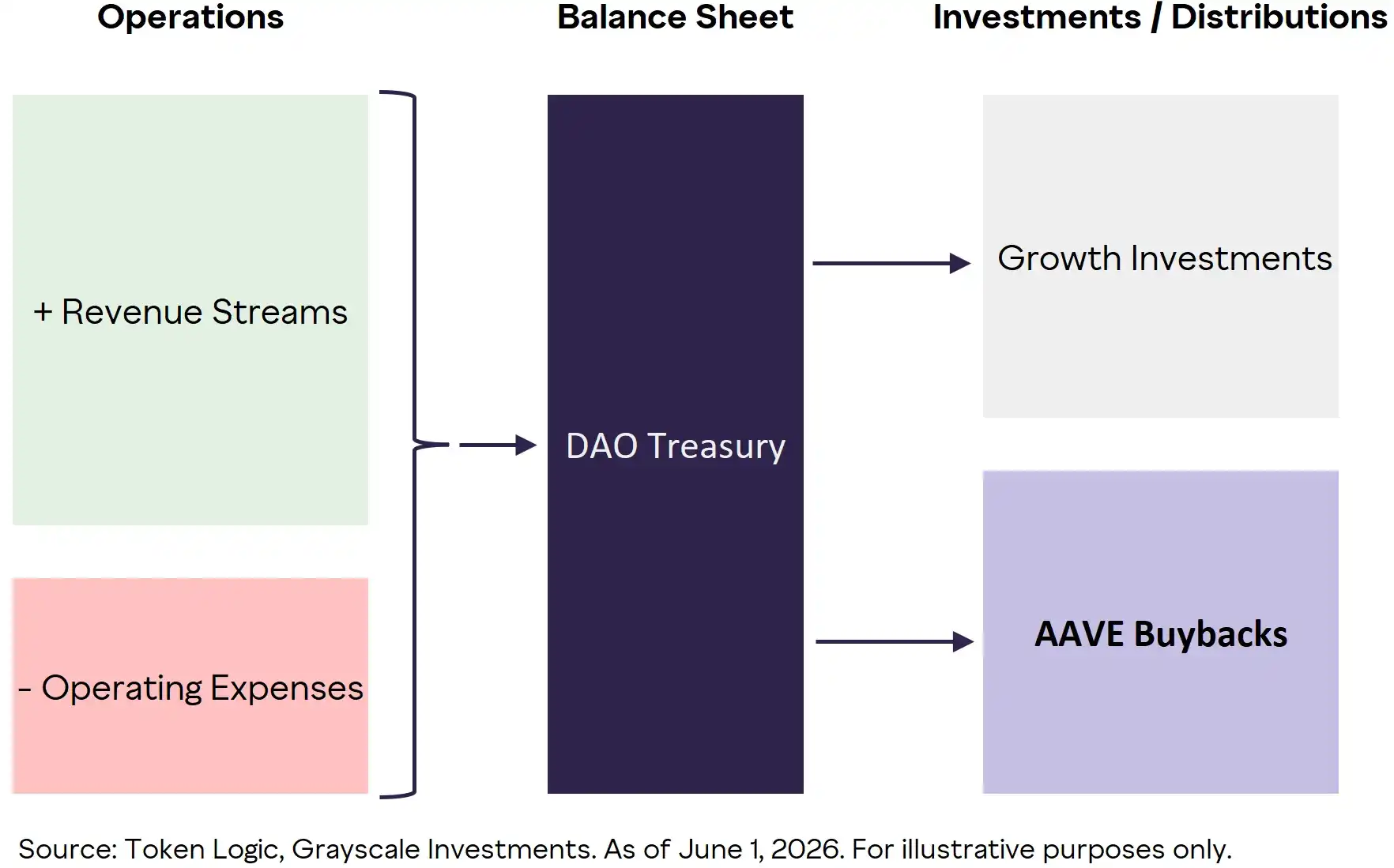

Les principaux moteurs de revenus d'Aave incluent les activités de prêt, les rendements de la trésorerie et les revenus liés à sa stablecoin native GHO. Ces flux de trésorerie sont tous versés dans la trésorerie du DAO, qui exerce la fonction d'allocation de capital. Ensuite, les détenteurs de jetons votent par gouvernance pour décider comment déployer ces ressources dans les dépenses d'investissement, les rachats de jetons AAVE, ou les laisser dans la trésorerie du DAO comme réserve pour de futurs projets.

Graphique 7 : Chemin des bénéfices d'Aave du protocole vers l'allocation de capital du DAO

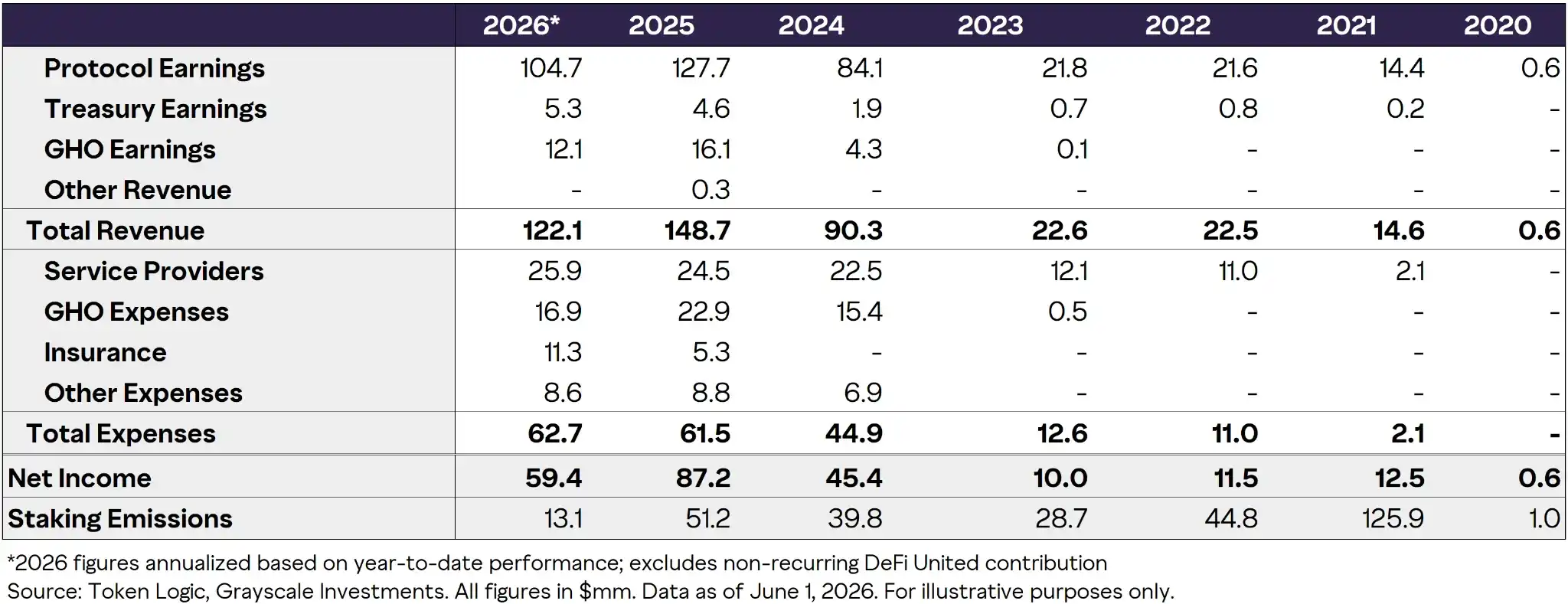

Comme indiqué ci-dessous, les revenus d'Aave ont augmenté de plus de 6,6 fois entre 2023 et 2025.

- Revenus du protocole : Historiquement environ 85 % des revenus totaux, principalement des écarts de taux d'intérêt sur les prêts.

- Revenus de la trésorerie : Intérêts générés par les actifs détenus.

- Revenus GHO : GHO est la stablecoin sur-collatéralisée émise par Aave, avec une capitalisation actuelle de 283 millions de dollars. Les frais générés représentent environ 10 % des revenus totaux.

- Autres revenus : Frais de liquidation, frais de flash loan et partage avec les partenaires.

Graphique 8 : Compte de résultat simplifié d'Aave (en millions de dollars)

Sur la même période, les dépenses du protocole ont augmenté d'environ 4,9 fois. En d'autres termes, sa vitesse de génération de revenus a largement dépassé sa vitesse de dépenses.

- Prestataires de services : Équipes travaillant sous contrat pour soutenir et développer le protocole Aave, incluant développeurs, conservateurs de risques, coordinateurs de gouvernance et autres contributeurs clés.

- Dépenses GHO : Principalement des subventions de market making de liquidité et des incitations utilisateur pour soutenir la croissance de cette stablecoin.

- Sorties d'assurance : Utilisées pour soutenir le système de gestion des risques sur chaîne d'Aave, pour couvrir d'éventuelles mauvaises dettes.

- Autres frais : Incluent des projets liés aux partenariats d'écosystème, à la représentation et aux audits de sécurité.

La marge nette actuelle d'Aave est d'environ 50 %. En extrapolant à partir du prix spot actuel d'environ 75 dollars, le marché estime que ses bénéfices futurs sur dix ans ne pourront croître que de 9 % par an, ce qui est extrêmement conservateur. Notez que les entreprises établies du S&P 500 ont des attentes de croissance de plus de dix, voire vingt pour cent. Si nous supposons qu'Aave puisse maintenir une croissance de 25 % par an comme les entreprises fintech traditionnelles, son prix de jeton serait de 227 dollars ; avec un taux de croissance de 35 %, le prix atteindrait 444 dollars.

Graphique 9 : Flux de trésorerie implicites d'AAVE et attentes de croissance dérivées du prix spot de 75 dollars

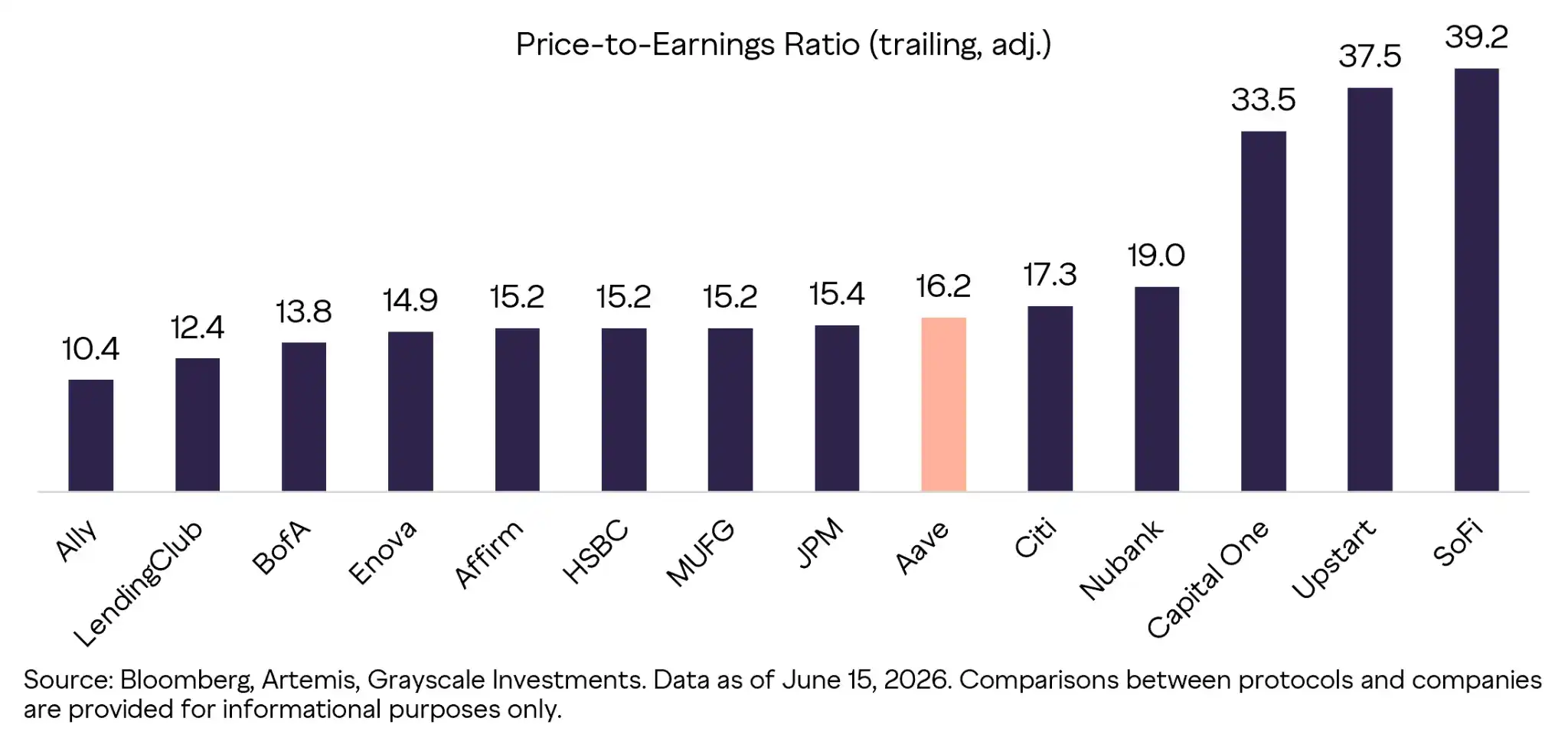

Au prix actuel de 75 dollars, le ratio P/E historique d'Aave est d'environ 16,2x, et le P/E prospectif d'environ 18,1x. En comparaison, le P/E moyen du S&P 500 est d'environ 24x. Cette banque sur chaîne hyper rentable et à croissance rapide est valorisée entre les grandes banques traditionnelles (environ 14x) et les entreprises fintech (environ 21x). Cette « décote » d'évaluation actuelle est largement due à la peur des capitaux externes face aux complications réglementaires. Lorsque la voie de la conformité sera dégagée, cette décote sera finalement comblée.

Graphique 10 : Comparaison horizontale des indicateurs clés d'Aave avec les géants de la finance traditionnelle/fintech

Les revenus d'Aave dépendent de plus en plus des stablecoins stables plutôt que des actifs cryptographiques volatils, rendant ses fondamentaux extrêmement solides. Avec l'adoption des stablecoins et les avantages structurels significatifs apportés par la tokenisation des RWA, Aave est parfaitement capable de réaliser une croissance de son portefeuille de prêts indépendamment du cycle de marché haussier ou baissier. De plus, les initiatives produits suivantes sont les catalyseurs les plus importants récemment pour la valorisation du jeton AAVE :

- Lancement complet de la stablecoin GHO : GHO est la stablecoin native sur-collatéralisée d'Aave, frappée directement contre le collatéral du protocole. En capturant en interne tout l'écart de taux de prêt au lieu de le partager avec les déposants, GHO représente une voie d'augmentation des revenus importante et en croissance continue pour le protocole.

- Horizon (marché institutionnel des obligations d'État et RWA) : Horizon est un marché institutionnel spécialisé permettant aux participants réglementés d'utiliser des RWA tokenisés (comme des obligations d'État tokenisées) comme collatéral pour accéder à la liquidité DeFi. En connectant les marchés de capitaux traditionnels au protocole Aave, Horizon représente une source potentielle énorme de croissance des prêts.

- Umbrella (module de sécurité amélioré) : Umbrella est le module de sécurité amélioré d'Aave, fournissant un mécanisme de couverture plus automatisé et efficient en capital pour les déficits du protocole. En améliorant la protection des déposants tout en réduisant la dépendance à l'émission inflationniste de jetons AAVE, Umbrella renforce la résilience du protocole et améliore la tokenomics à long terme.

- V4 (mise à niveau de l'architecture de nouvelle génération) : V4 est l'architecture de protocole de nouvelle génération d'Aave, construite autour d'un modèle de liquidité unifié en « hub and spoke » qui sépare la liquidité partagée de la logique de risque spécifique au marché. Cette conception améliore l'efficacité du capital, réduit la fragmentation de la liquidité et permet à Aave de lancer de nouveaux marchés de prêt incluant les RWA et les produits institutionnels sans nécessiter que chaque marché guide indépendamment sa liquidité.

- L'application native Aave : L'application Aave est une interface conviviale conçue pour simplifier le processus de prêt pour les utilisateurs traditionnels. En éliminant les frictions techniques généralement associées au DeFi, cette application vise à étendre considérablement la base d'utilisateurs potentiels d'Aave au-delà du public natif du crypto existant.

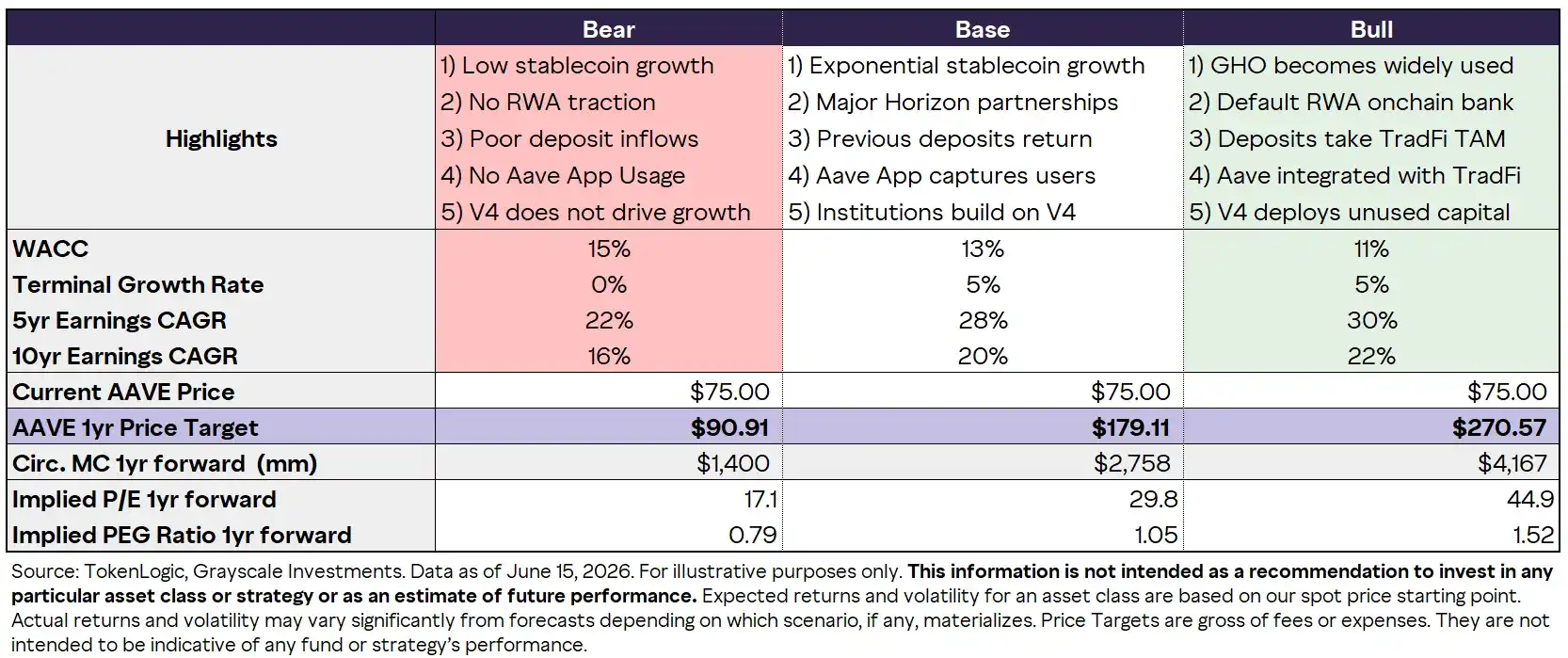

Pour le développement de l'année à venir, nous avons fait des prédictions pour trois scénarios concernant le protocole Aave et le prix du jeton AAVE, les hypothèses centrales dépendant principalement du degré d'adoption des stablecoins, des progrès de la tokenisation des RWA et de la participation des institutions traditionnelles.

Graphique 11 : Scénarios baissier / de référence / haussier sur un an pour le protocole Aave et le prix du jeton AAVE

Ces scénarios donnent des prix cibles sur un an. La fourchette de prix cibles est large, principalement parce que l'environnement macroéconomique de croissance des stablecoins et de l'adoption du DeFi par les institutions reste très incertain. Cependant, grâce à sa position dominante absolue dans l'écosystème DeFi, ses sources de revenus diversifiées et sa trésorerie bien garnie, Aave dispose d'une résilience extrêmement forte à la baisse. Cela signifie qu'au prix actuel, quel que soit le scénario, son ratio risque/rendement est très favorable.

L'évolution récente du modèle de gouvernance d'Aave renforce encore le lien entre la performance économique du protocole et la valeur pour les détenteurs de jetons AAVE. Auparavant, les flux de revenus d'Aave servaient principalement à soutenir des besoins écosystémiques larges (y compris payer les prestataires, fournir diverses incitations, assumer les coûts de sécurité et soutenir les plans de croissance), la captation de valeur pour les détenteurs de jetons étant relativement indirecte.

Les propositions de gouvernance récentes tendent de plus en plus à orienter ces bénéfices économiques vers le DAO, via des moyens tels que la réévaluation des contrats avec les prestataires, la clarification de la propriété des actifs liés au protocole, l'introduction de mécanismes de rachat et destruction d'AAVE, et une allocation de capital plus explicitement centrée sur le jeton.

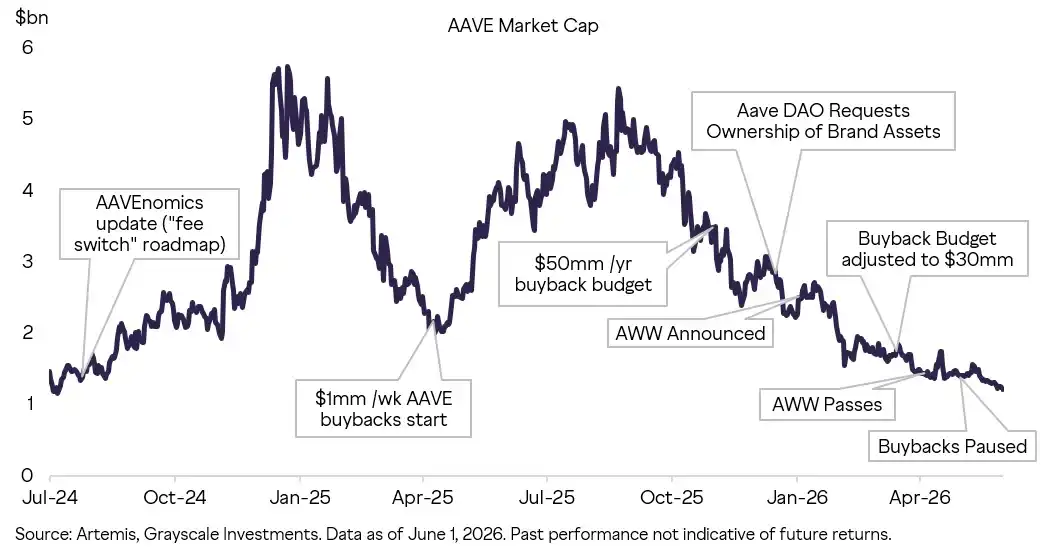

Cela marque une transformation majeure du modèle économique d'Aave : d'un financement initial de la croissance extensive du protocole à la recherche d'un équilibre entre le « réinvestissement dans le protocole » et « la redistribution disciplinée de valeur aux détenteurs d'AAVE approuvée par gouvernance ». Au cours des deux dernières années, Aave a lancé des rachats (actuellement suspendus après l'incident rsETH) et mis en œuvre le cadre « Aave Will Win (AWW) » pour orienter la valeur vers le DAO.

Bien que ce soit un processus complexe et itératif, l'alignement des intérêts du protocole et des détenteurs de jetons est une étape nécessaire pour la croissance de l'industrie crypto.

Graphique 12 : Lien entre l'évolution de la captation de valeur des jetons et l'historique des prix d'AAVE

L'importance des mécanismes de « captation de valeur » des jetons

Rappelez-vous une phrase : Un projet qui rapporte de l'argent ne signifie pas nécessairement que son jeton a de la valeur.

Sur les marchés boursiers traditionnels, les investisseurs peuvent généralement analyser les revenus, les marges et les flux de trésorerie disponibles via la propriété actionnariale et les droits résiduels.

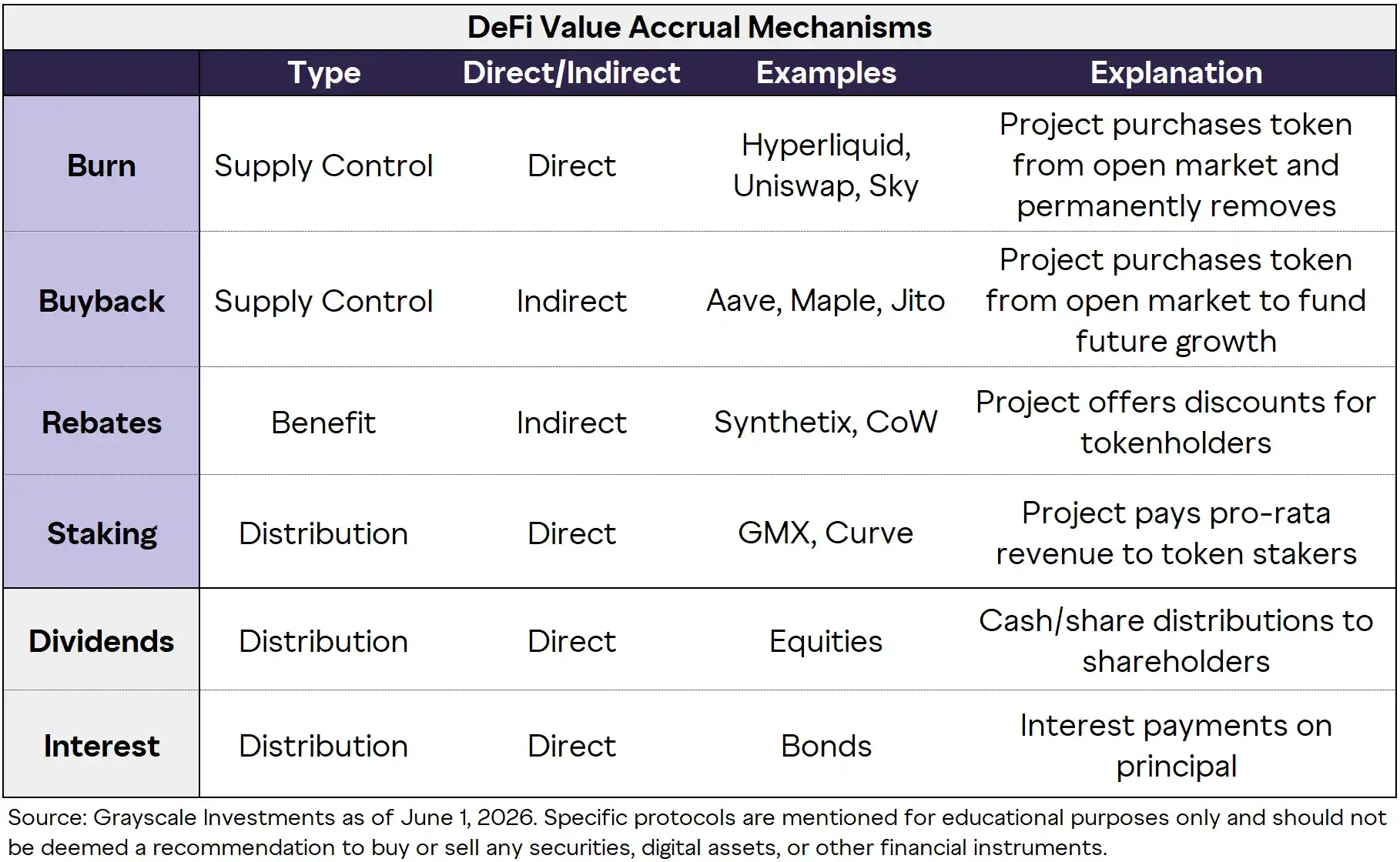

Mais dans le DeFi, il n'y a pas de norme unifiée sur la façon dont un projet traite l'argent gagné : les frais peuvent être conservés par le protocole, stockés dans la trésorerie non distribués, utilisés pour subventionner les fournisseurs de liquidité, ou redistribués aux détenteurs de jetons via des mécanismes de gouvernance. Les méthodes de distribution les plus courantes sont : la destruction, le rachat, les remises et le staking.

Graphique 13 : Quatre structures principales pilotant la captation de valeur des jetons dans les protocoles DeFi

Ces mécanismes présentent des différences significatives en termes de directivité, de durabilité et d'impact économique. Certains protocoles renvoient de la valeur via une réduction explicite de l'offre ou des distributions de dividendes, tandis que d'autres dépendent d'avantages plus indirects basés sur l'utilité (comme des remises ou des allocations de trésorerie contrôlées par la gouvernance). Cela conduit à un résultat : la proportion des bénéfices du protocole qui finit réellement dans les poches des détenteurs de jetons varie considérablement.

Par conséquent, évaluer le DeFi ne se limite pas à mesurer les revenus totaux de haut niveau du protocole ; les investisseurs doivent également évaluer strictement le « taux de conversion de l'économie du protocole en valeur du jeton ». Plus ce mécanisme de conversion est fort et transparent, plus il est approprié d'utiliser un cadre axé sur les flux de trésorerie pour évaluer ce jeton.

Il est nécessaire de réaffirmer que tous les revenus du protocole ne peuvent pas être attribués inconditionnellement aux détenteurs de jetons d'un point de vue économique. Les frais générés par les protocoles DeFi doivent souvent d'abord servir à inciter les utilisateurs côté offre (comme les déposants, les LP) et à couvrir les dépenses opérationnelles quotidiennes. Par conséquent, les bénéfices du protocole (plutôt que les revenus totaux de frais) peuvent mieux refléter les flux de trésorerie qui peuvent finalement soutenir la croissance de la valeur pour les détenteurs de jetons.

Dans l'ensemble de l'industrie DeFi, les différents protocoles présentent des différences considérables en termes de rentabilité et de volonté de redistribuer les bénéfices aux détenteurs de jetons. Ces différences peuvent largement être attribuées aux différences fondamentales des modèles commerciaux sous-jacents entre les différents secteurs DeFi.

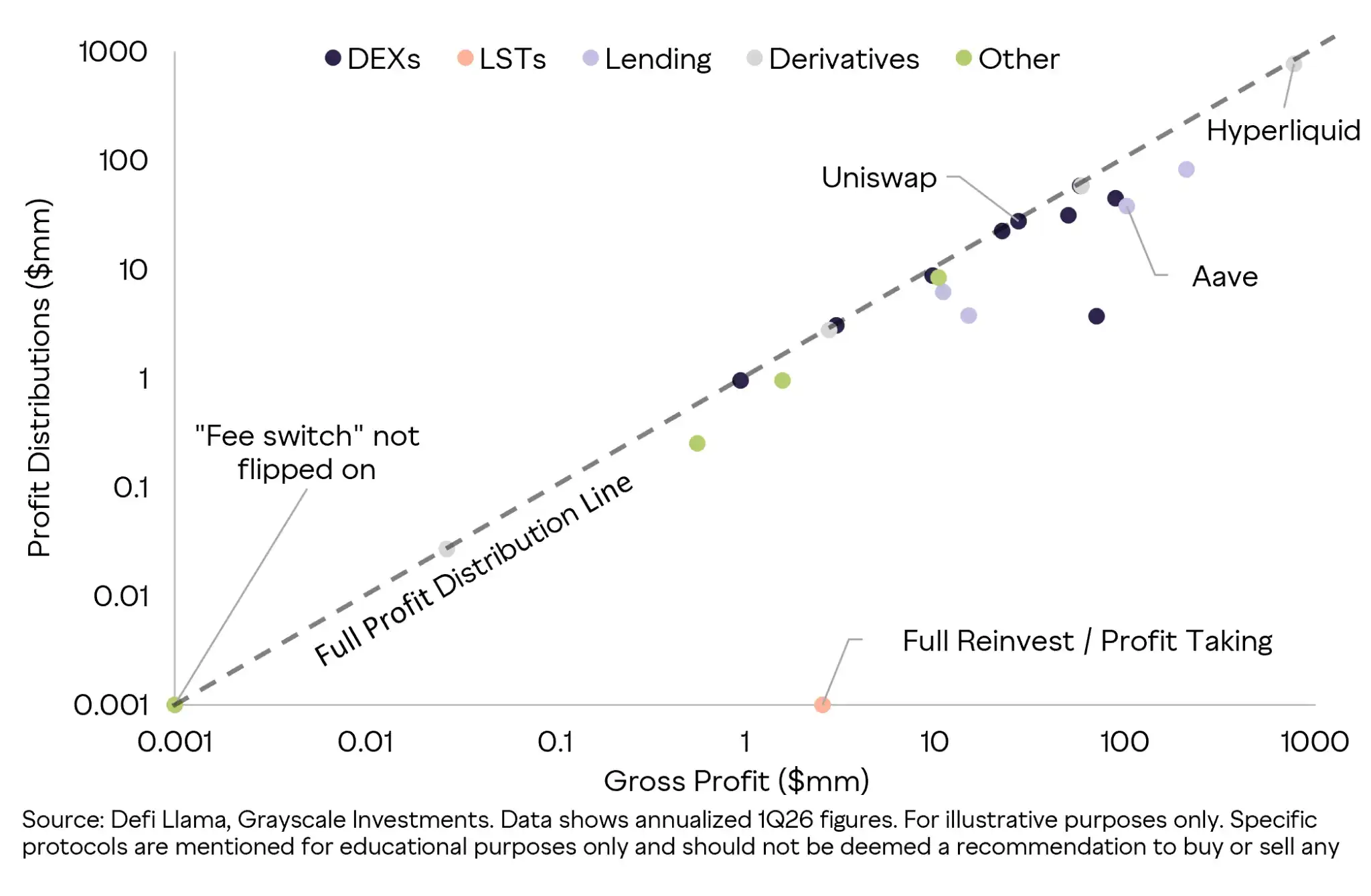

Graphique 14 : Différences dans la conversion des bénéfices du protocole vers les détenteurs de jetons (exemple des principaux protocoles DeFi)

Cette grande dispersion illustre précisément pourquoi nous ne devons pas nous fier uniquement aux revenus totaux du protocole pour évaluer les jetons DeFi. Deux projets gagnant le même montant peuvent apporter des rendements réels radicalement opposés aux détenteurs de jetons en raison de différences dans la structure des coûts, les décisions de gouvernance, les politiques de trésorerie et les mécanismes spécifiques de captation de valeur.

Bien sûr, un taux de distribution plus faible n'est pas nécessairement une mauvaise chose – si les bénéfices retenus sont réinvestis efficacement dans des projets qui améliorent la valeur à long terme du jeton (par exemple, améliorer la liquidité, renforcer la sécurité, accélérer le développement de produits, les subventions utilisateurs ou l'intégration de l'écosystème), cela est également sain.

Ainsi, les investisseurs doivent surveiller deux points comme pour les rapports d'entreprise : quelle proportion des bénéfices est redistribuée aujourd'hui aux détenteurs de jetons ? Et les bénéfices retenus sont-ils déployés efficacement ? Seuls les projets qui peuvent générer des revenus importants, réinvestir judicieusement et disposer de mécanismes de distribution transparents méritent d'être valorisés à l'aide d'un modèle de flux de trésorerie.

Le flou identitaire des DAO et la percée réglementaire

Le monde des cryptos a également un problème pratique incontournable : si les détenteurs de jetons ont un droit de recours légal et exécutoire sur les actifs ou flux de trésorerie liés au protocole.

Sur les marchés boursiers traditionnels, les actionnaires ont généralement des droits de gouvernance clairs, un droit résiduel sur les actifs de l'entreprise et un droit économique potentiel sur les flux de trésorerie futurs. Les détenteurs de jetons doivent souvent s'appuyer sur des contrats intelligents, des processus de gouvernance de DAO, le contrôle multi-signature de la trésorerie et le consensus social communautaire. Dans la plupart des cas, posséder un jeton ne confère pas automatiquement un droit proportionnel sur les actifs du protocole, ni un droit exécutoire légal sur les revenus futurs. Cependant, un DAO totalement décentralisé peut, par un vote de jeton entièrement transparent, forcer l'alignement des intérêts des détenteurs de jetons avec la direction de développement du protocole.

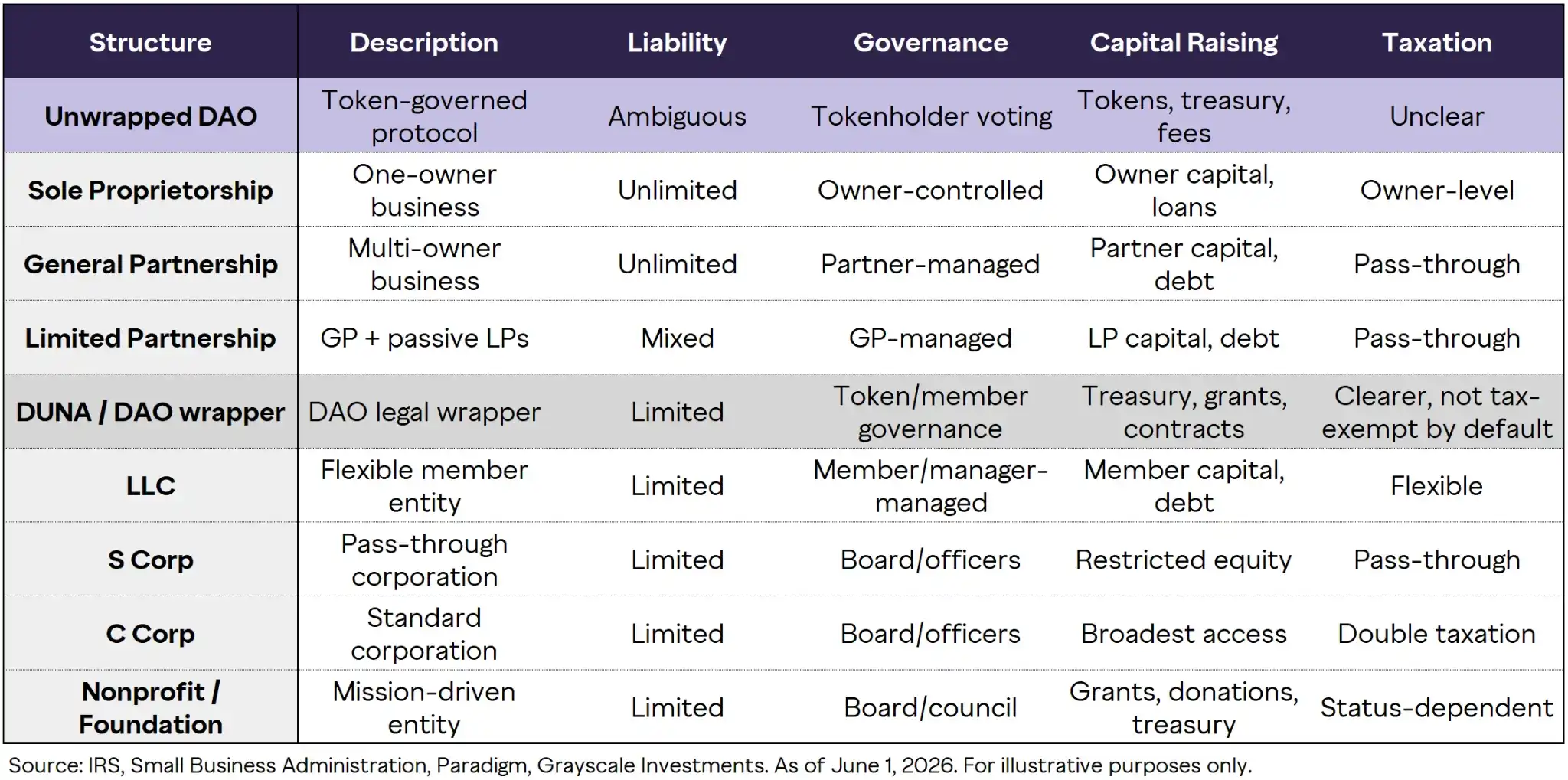

Pour résoudre cette ambiguïté juridique, de plus en plus de DAO adoptent des « enveloppes légales », visant à donner aux DAO une personnalité juridique, à limiter la responsabilité personnelle des participants et à leur permettre d'entreprendre des activités hors chaîne telles que la contractualisation, le recrutement, la gestion de trésorerie hors ligne et la détention de propriété intellectuelle. Les structures légales courantes incluent les sociétés à responsabilité limitée (LLC), les fondations offshore, les fiducies à objet spécial et, récemment, les « associations non constituées en société à but non lucratif décentralisées (DUNA) ». Ces structures peuvent améliorer considérablement la clarté opérationnelle et protéger les membres contre une responsabilité illimitée, mais elles ne transforment pas automatiquement un jeton de gouvernance en un droit de propriété similaire à une action traditionnelle. Dans la grande majorité des cas, le bénéfice économique des détenteurs de jetons dépend toujours des décisions de gouvernance et des mécanismes explicites de captation de valeur sur chaîne, et non d'une propriété légale par défaut.

Graphique 15 : Comparaison complète entre les DAO et les entités légales traditionnelles

La gouvernance des DAO peut aider à résoudre le problème de la captation de valeur en donnant aux détenteurs de jetons un contrôle direct sur l'économie du protocole. Dans les actions cotées, les actionnaires doivent généralement s'appuyer sur la direction et le conseil d'administration pour allouer le capital, ce qui peut créer des conflits d'agence potentiels lorsque les incitations de la direction divergent des rendements des actionnaires.

En revanche, les protocoles gouvernés par DAO permettent aux détenteurs de jetons de voter directement sur les détails opérationnels tels que la gestion de la trésorerie, les paramètres de frais, le montant des incitations, les rachats et les destructions. Bien que cette structure n'élimine pas complètement les risques de gouvernance tels qu'une faible participation au vote, une forte concentration de jetons ou l'incertitude réglementaire, une architecture de gouvernance fiable et des droits de vote clairs établissent un chemin plus direct entre le succès du protocole et la valeur pour les détenteurs de jetons.

Les considérations juridiques et de gouvernance des DAO ne sont pas de pures spéculations théoriques ; elles sont au cœur de la détermination de la façon dont les jetons DeFi doivent être correctement évalués. Les protocoles DeFi peuvent générer des revenus clairement visibles, mais les détenteurs de jetons n'ont pas automatiquement un droit sur ces revenus comme les actionnaires ont un droit sur la valeur résiduelle d'une entreprise. Par conséquent, la question d'évaluation centrale passe de « Le protocole est-il rentable ? » à « Par quel chemin (s'il existe) les revenus du protocole sont-ils acheminés et se déposent-ils sur le jeton ? »

De plus, le marché des prédictions estime actuellement que la probabilité que le « CLARITY Act », conçu spécifiquement pour définir le statut légal des projets cryptographiques, soit adopté en 2026 est de 51 %. Le cœur de cette loi consiste à examiner le degré de centralisation de la gouvernance et les privilèges administratifs pour déterminer si un projet est suffisamment « décentralisé », principalement basé sur la concentration de la gouvernance, les privilèges de mise à niveau/administration du protocole et l'influence des parties liées.

Ce cadre distingue strictement les « actifs réseau » des jetons qui restent profondément liés à des contrats d'investissement, à des émetteurs et à des contrôleurs associés. Étant donné que les DAO sont par nature décentralisés, l'accent est mis sur la concentration des détenteurs de jetons : qui détient les droits de vote. Nous pensons que des projets DeFi matures comme Aave répondent probablement aux critères pour être classés comme actifs réseau ; cependant, des zones d'ombre persistent.

Adieu la spéculation, place aux fondamentaux

À mesure que le marché des cryptos mûrit, les cadres d'évaluation rattrapent rapidement la substance économique sous-jacente. De nombreux protocoles leaders mettent désormais en œuvre de manière résolue des initiatives économiques qui transforment directement l'activité du protocole en accumulation de valeur pour les jetons. Pour les investisseurs qui maîtrisent l'utilisation rigoureuse de cadres d'évaluation adaptés au contexte, ils pourront potentiellement capturer des bénéfices substantiels à partir des décalages de prix qui persistent encore largement.

À mesure que la réglementation se clarifie et que les institutions entrent, le leadership du marché vote avec ses pieds : quitter les jetons « vaporware » reposant uniquement sur des récits, et affluer vers les secteurs pragmatiques démontrant une adoption réelle, des modèles commerciaux durables et des fondamentaux financiers observables.

Graphique 16 : Rendements accordés par le marché crypto aux protocoles « créant de la vraie valeur » (performance des jetons depuis le début de l'année)

La divergence de performance du marché crypto cette année n'est pas accidentelle. Elle reflète profondément que l'ensemble du marché subit un remaniement et une repricing complets – les capitaux quittent les projets de pure spéculation et affluent résolument vers les actifs ayant des revenus substantiels et une allocation de capital disciplinée.

Aave est le meilleur exemple de cette évolution : il a transformé un véritable ajustement produit-marché en un état financier extrêmement solide, nous obligeant à le réexaminer avec une vision traditionnelle des activités financières.

Pour les investisseurs souhaitant obtenir une exposition à la prochaine phase de développement du marché crypto, jetez ces illusions éthérées. Creusez dans des projets qui rapportent réellement de l'argent comme Hyperliquid, Aave, Uniswap, Sky et Maple, et calculez leur valeur en utilisant des multiplicateurs de prix et des fondamentaux. Vous découvrirez que les opportunités en or pour les investisseurs en valeur sont déjà clairement apparues.