TL;DR

· ZeroHedge estime que l'ouverture des options sur SPCX pourrait déclencher un gamma squeeze, poussant potentiellement le cours de l'action vers 400 dollars dans un scénario extrême.

· Seul l'ouverture d'un canal de volatilité peut être confirmée pour l'instant ; 400 dollars ne constitue pas un consensus du marché.

· Actifs associés : SPCX, NVDA, MSFT, AAPL, SQQQ, SOXS.

ZeroHedge a publié sur les réseaux sociaux que l'ouverture des options sur SPCX pourrait déclencher un gamma squeeze et propulser le cours de SpaceX vers 400 dollars. Il s'agit d'un média financier et d'un compte de trading très influent sur le marché américain, au style agressif, réputé pour croiser liquidité macro, structure des positions et scénarios de trading extrêmes. Cette fois, il relie directement l'introduction des options sur SPCX, le gamma squeeze et un cours de 400 dollars.

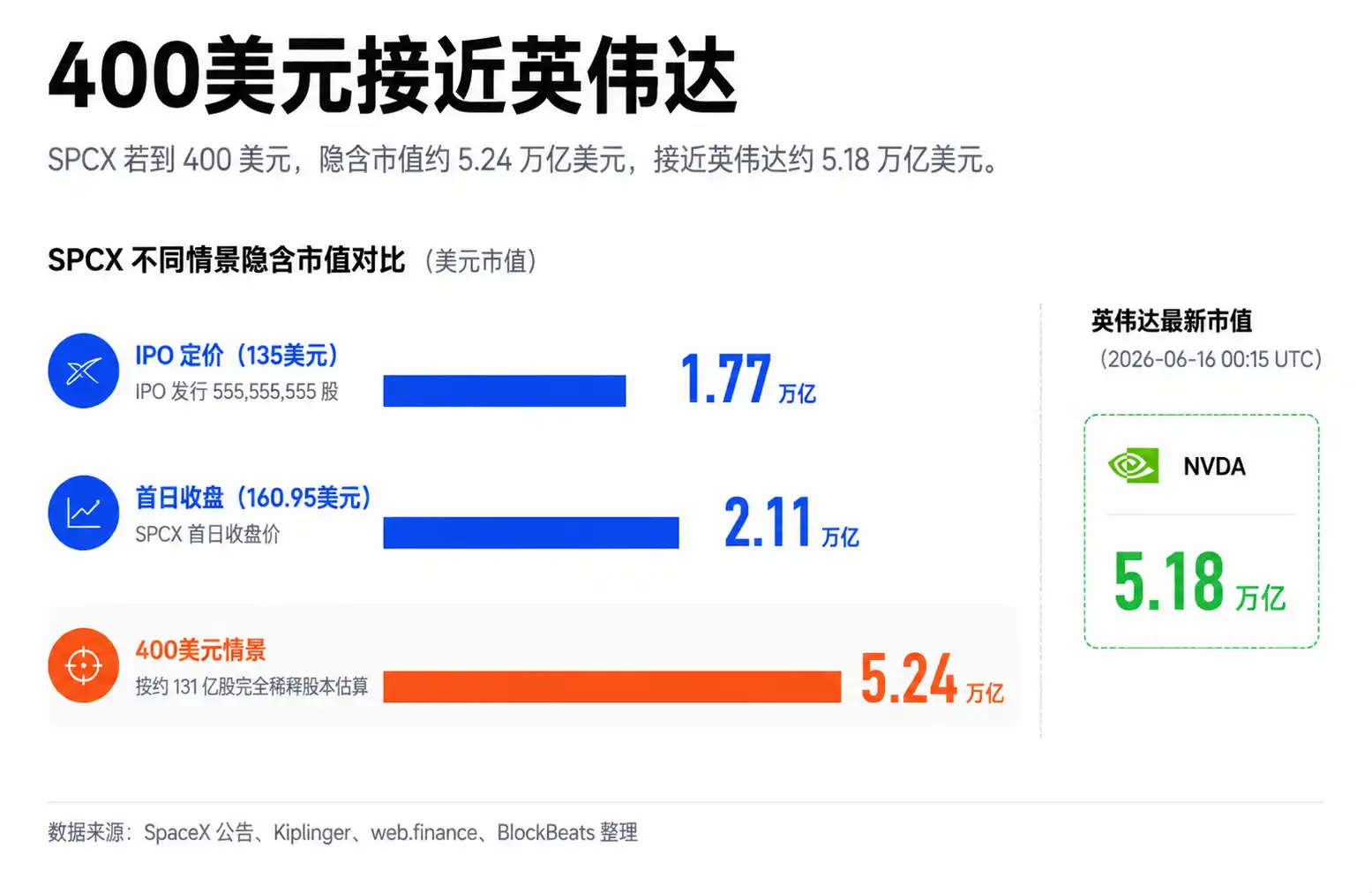

SPCX a bondi de plus de 25 % lors de son premier jour de cotation, atteignant une valorisation supérieure à 2 000 milliards de dollars. Les cours en after-market se sont brièvement approchés de 230 dollars, mais il ne s'agit pas du prix de clôture officiel et cela ne signifie pas que les investisseurs de long terme sont prêts à acheter à ce prix. Pour le lecteur ordinaire, l'important n'est pas le nombre d'actions émises lors de l'IPO, mais le fait que les titres disponibles soient limités en début de cotation, que l'achat des particuliers soit très concentré et que les options soient sur le point d'être lancées.

C'est là que réside l'intérêt réel de l'hypothèse des 400 dollars : le chiffre en lui-même est exagéré, mais il pointe une structure de marché nécessitant une vigilance particulière. ZeroHedge pense que la faible flottante de SPCX, les achats des particuliers et l'arrivée des options pourraient combiner leurs effets pour déclencher un gamma squeeze efficace. Sur la base d'un nombre total d'actions diluées d'environ 13,1 milliards, 400 dollars correspondraient à une capitalisation d'environ 5 200 milliards de dollars, plaçant SpaceX très près de Nvidia, voire la dépassant brièvement.

Pourquoi SPCX peut-elle fluctuer comme une petite valeur ?

La particularité de SPCX ne réside pas dans la taille de l'entreprise, mais dans le faible nombre d'actions disponibles à la transaction en début de cotation.

Une faible flottante signifie qu'une proportion limitée des actions est librement négociable sur le marché. Même si la capitalisation totale est énorme, si seule une petite partie des actions est disponible sur le marché secondaire au début, le prix à court terme sera plus sensible aux ordres d'achat. L'étang est grand, mais l'eau réellement disponible pour être puisée est faible.

C'est aussi la différence entre SPCX et Apple, Microsoft ou Nvidia. Les grandes valeurs établies disposent d'un flottant important, de participations institutionnelles, de fonds indiciels, de market makers et d'arbitragistes. Pour faire bouger la valorisation de telles actions de plusieurs centaines de milliards en un jour, il faut des capitaux considérables et un consensus beaucoup plus large.

SPCX en est à ses débuts en bourse. Le communiqué officiel de SpaceX a confirmé le nombre d'actions émises lors de l'IPO et les dispositions de sur-allocation, mais par rapport à la valorisation globale de l'entreprise, la proportion initiale disponible au public reste faible. Cette faible flottante, combinée au récit porté par Elon Musk, peut faire que le cours de l'action ressemble, pendant un temps, davantage à une nouvelle introduction surévaluée par des capitaux concentrés qu'à une mega-cap mature.

Cela explique aussi pourquoi le cours en after-market est scruté de près. La liquidité y est moindre, l'offre et la demande plus étroites, et si les capitaux convergent vers la même action, l'élasticité des prix est amplifiée. Le cours en after-market s'étant brièvement approché de 230 dollars, cela illustre une tension sur les titres disponibles à ce moment, mais ne prouve pas que les capitaux de long terme ont accepté cette valorisation.

La première base de la projection à 400 dollars de ZeroHedge réside là : si une entreprise de plusieurs milliers de milliards de dollars présente, à court terme, les caractéristiques de transaction d'une valeur à faible flottante, elle peut connaître des sauts de prix rarement observés sur les grandes capitalisations établies.

Les options ajoutent un effet de levier à la volatilité

Les options sont importantes car elles transforment les paris directionnels des particuliers en besoins de couverture passifs pour les market makers.

Selon Reuters, les options sur SPCX devraient commencer à se négocier au plus tôt mardi, le Cboe prévoyant leur activation ce jour-là. Le rapport cite des acteurs du marché anticipant des premiers échanges potentiellement lourds et très volatils, avec des primes élevées.

Pour l'investisseur ordinaire, cela signifie qu'il n'y aura plus seulement la possibilité d'acheter l'action SPCX. Avec l'arrivée des options, le marché verra apparaître de nombreux calls (options d'achat) moins chers, à effet de levier plus élevé, mais aussi plus risqués.

Les plus susceptibles d'enflammer les passions sont les calls hors de la monnaie (out-of-the-money), c'est-à-dire les contrats dont le prix d'exercice est supérieur au cours actuel. Leur prix est relativement bas, ils ressemblent davantage à des tickets de loterie. Si le cours monte suffisamment vite, le rendement peut être élevé. Sinon, l'option peut rapidement tomber à zéro. Les particuliers sur les actions populaires privilégient souvent ce type de contrats, car ils permettent de miser sur une forte hausse avec un capital initial plus faible.

C'est ici qu'intervient le mécanisme central du gamma squeeze.

Lorsqu'un grand nombre d'investisseurs achètent des calls, la contrepartie qui vend ces options est généralement le market maker. Pour gérer son risque, le market maker doit souvent acheter une partie de l'action sous-jacente pour se couvrir. Plus le cours monte, plus l'option se rapproche de la zone de profit, et plus le market maker peut avoir besoin d'acheter d'actions. Cela crée une boucle de rétroaction positive : les particuliers achètent des calls, les market makers achètent l'action, la hausse du cours les pousse à augmenter encore leur couverture, ce qui attire encore plus d'acheteurs.

Appliqué à SPCX, ce mécanisme est riche en potentiel. Elle combine faible flottante, récit porteur, attention des particuliers, fenêtre d'ouverture des options et volatilité déjà élevée observée depuis son introduction. ZeroHedge estime que si la demande pour les calls hors de la monnaie est suffisamment concentrée, les achats de couverture des market makers pourraient, en peu de temps, propulser le cours vers 400 dollars.

Il faut cependant poser des limites. Les 400 dollars constituent le scénario haussier extrême avancé par ZeroHedge, ce n'est pas une estimation de base que les preuves actuelles permettent de déduire indépendamment. L'ouverture imminente des options indique seulement l'apparition d'un nouveau canal à effet de levier. Pour prouver qu'un gamma squeeze se forme, il faudra observer les volumes réels des premiers jours de négociation des options, l'open interest sur les calls hors de la monnaie, la répartition des prix d'exercice, la volatilité implicite, et l'exposition nette des market makers au gamma.

On peut dire que la machine a les conditions pour démarrer. On ne peut pas dire qu'elle est déjà lancée.

Les données de Vanda soutiennent l'idée d'un trade surchargé, mais pas d'un engouement généralisé

Si l'on regarde uniquement l'évolution de SPCX, on pourrait facilement penser que les particuliers sont massivement de retour sur les actifs risqués. Mais les flux de capitaux selon Vanda donnent une explication plus étroite.

Selon ZeroHedge citant les données Vanda Track, SPCX a été, pour le deuxième jour consécutif, en tête des achats nets des particuliers, avec des achats nets d'environ 93,8 millions de dollars en une journée, représentant environ 73 % du total des achats nets quotidiens des particuliers sur une action unique aux États-Unis. Ces données n'ont pas pu être croisées et confirmées par une source publique indépendante cette fois-ci ; elles sont davantage à considérer comme une référence pour observer le niveau de concentration des particuliers, et non comme un fait de marché confirmé de multiples sources.

Néanmoins, cette mesure soutient une partie du jugement de ZeroHedge : SPCX présente effectivement une concentration de capitaux rare. Pour une action à faible flottante, une forte concentration d'achats suffit à elle seule à influencer significativement le prix. Si les transactions sur options amplifient ces paris directionnels, la volatilité pourrait encore s'accroître.

Mais ces données imposent aussi une limite. Les actions du secteur des semi-conducteurs, bien qu'ayant bénéficié de quelques reflux modérés, ne montrent pas un regain d'appétit pour le risque indifférencié sur l'ensemble du marché. Les ETF inversés ou à effet de levier inverse comme SQQQ et SOXS continuent d'être achetés, ce qui indique que les particuliers ne se ruent pas massivement sur tous les actifs risqués, mais concentrent leur attention sur le récit unique de SPCX.

Cette distinction est importante.

S'il s'agissait d'une expansion générale de l'appétit pour le risque, la hausse de SPCX pourrait s'interpréter comme faisant partie de l'optimisme du marché. S'il s'agit d'une concentration sur un seul titre, plus la hausse est rapide, plus la structure des positions est fragile. Plus les capitaux sont concentrés, plus l'impulsion haussière à court terme est forte, mais si les attentes ne se matérialisent pas, si les primes d'options retombent, ou si la liquidité en after-market se dégrade, la volatilité baissière pourrait être tout aussi brutale.

C'est aussi là où la comparaison de valorisation entre SPCX et Nvidia est souvent mal interprétée. La valorisation de Nvidia repose sur les revenus de ses puces IA, la demande des data centers, ses marges et la validation continue de ses perspectives de croissance à long terme. La dynamique de trading à court terme de SPCX actuelle provient davantage de sa structure de liquidité en début de cotation, du récit Musk et des anticipations liées à l'effet de levier des options. Les deux peuvent atteindre une valorisation élevée, mais les fondements sont différents.

Les 400 dollars attendront la validation par la chaîne d'options

La variable la plus importante pour SPCX dans les prochains jours n'est pas de savoir si davantage de personnes sur les réseaux sociaux évoquent 400 dollars, mais de voir à quoi ressemblera réellement le marché des options.

Pour que le scénario extrême de ZeroHedge reste valable, il faudra d'abord observer des volumes et un open interest suffisamment concentrés sur les calls hors de la monnaie. Le simple fait que les options soient lancées et qu'elles s'échangent activement ne suffit pas. La clé est de savoir si les achats se concentrent sur les contrats d'achat dont le prix d'exercice est supérieur au cours actuel, et si ces contrats obligent les market makers à acheter continuellement l'action sous-jacente pour se couvrir.

La volatilité implicite doit également être surveillée. Au lancement des options, les primes peuvent être chères. Pour l'acheteur, même si l'action continue de monter, si la volatilité implicite baisse rapidement, les gains sur l'option pourraient être réduits. Pour la structure du marché, des primes élevées pourraient décourager les achats ultérieurs et pousser les premiers acheteurs à prendre leurs bénéfices.

L'absorption des volumes sur l'action sous-jacente est tout aussi importante. Une faible flottante peut amplifier les hausses, mais aussi les baisses. Le prix élevé en after-market prouve la tension sur la liquidité, mais ne prouve pas que les capitaux de long terme sont prêts à acheter continuellement à ces niveaux. Si les achats d'options ne sont pas aussi forts qu'anticipé, ou si les premières prises de bénéfices sont massives, SPCX pourrait également connaître un effet de rétroaction inverse.

Enfin vient l'ancre fondamentale. Le récit de long terme de SpaceX n'est pas faible : Starlink, les activités de lancement, l'infrastructure spatiale et les potentielles synergies de communication sont des raisons valables pour lesquelles le marché accepte une valorisation élevée. Mais passer de près de 3 000 milliards à plus de 5 000 milliards de dollars de valorisation ressemble davantage, à court terme, à une extrapolation de la structure de trading qu'à une réévaluation complète validée par des données financières.

Dans les prochains jours, ce que les investisseurs doivent vraiment surveiller est la répartition des prix d'exercice sur la chaîne d'options, l'open interest sur les calls hors de la monnaie, l'évolution de la volatilité implicite, et la capacité de l'action sous-jacente à voir ses volumes absorbés à des niveaux élevés. Ce n'est que si toutes ces données pointent dans la même direction que le scénario des 400 dollars de ZeroHedge passera d'une projection extrême à un risque que le marché devra réellement intégrer dans ses prix.