Source : Wall Street News

Si l'on remonte le temps de deux ans, peu de Coréens auraient cru que l'endroit où la richesse se crée le plus vite passerait des appartements du district de Gangnam à la salle des marchés de l'île de Yeouido à Séoul.

Ces vingt dernières années, le code de la richesse pour les ménages coréens n'a pratiquement eu qu'un seul visage : l'achat immobilier.

Que ce soit les appartements dans les quartiers scolaires de Gangnam à Séoul ou les logements neufs dans le Gyeonggi-do, pouvoir y investir signifiait presque automatiquement une plus-value. Selon les données de la Banque de Corée, l'immobilier représente à long terme plus de 60 % des actifs des ménages coréens, tandis que la part des actions dans le patrimoine total des ménages n'est que d'un chiffre depuis des années. Pour l'immense majorité des Coréens, la Bourse ressemble plus à un casino, et la pierre reste le véritable coffre-fort de la richesse.

Mais en 2026, la donne a soudainement changé de manière fondamentale.

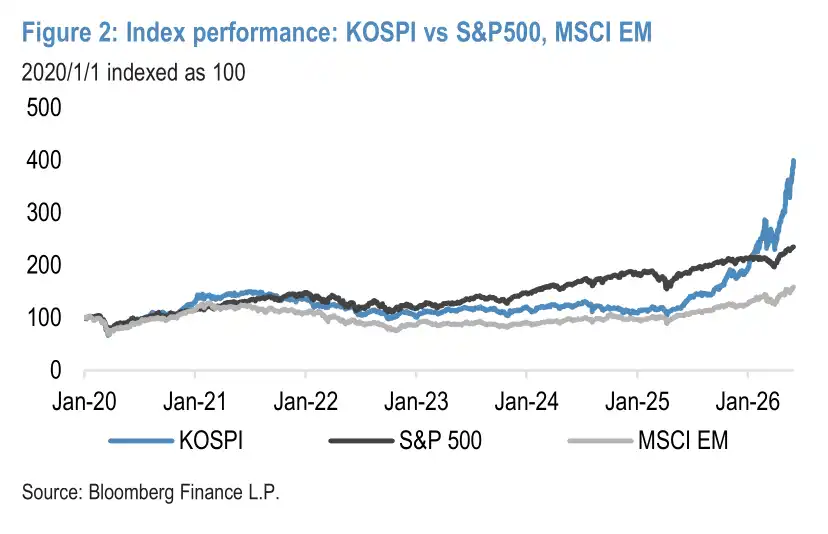

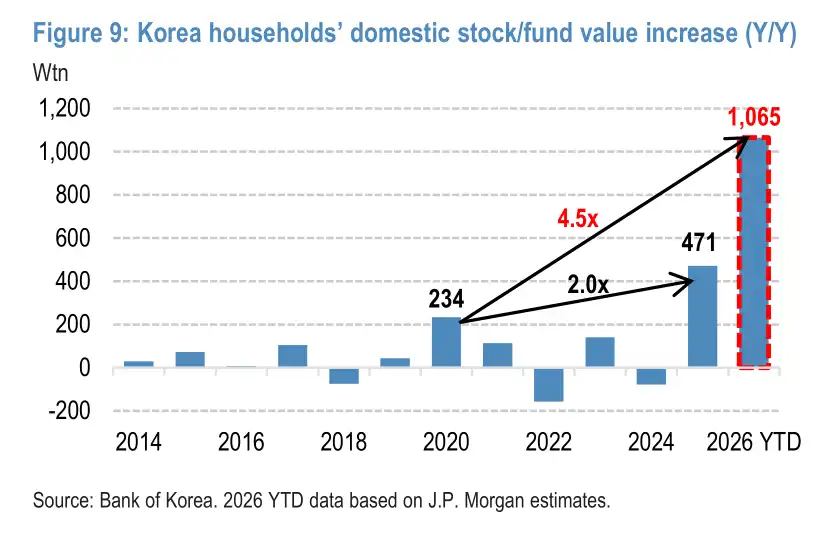

Dans son dernier rapport, JPMorgan a avancé un chiffre stupéfiant : dans ce super cycle haussier porté à la fois par l'IA et les réformes politiques, l'indice KOSPI coréen a affiché depuis le début de l'année une hausse terrifiante de 109 %, écrasant les marchés mondiaux (le S&P 500 n'ayant progressé que de +11 % sur la même période). Cette appréciation a conduit à une plus-value comptable des actifs actions et fonds domestiques détenus par les ménages coréens dépassant d'un coup les 1 000 billions de wons (environ 7 300 milliards de dollars).

Que représentent 1 000 billions de wons ? C'est 4,5 fois le pic atteint lors de l'euphorie des investisseurs particuliers en 2020 (234 billions de wons), soit près de 40 % du PIB annuel de la Corée du Sud. C'est également une vitesse de création de richesse jamais vue dans l'histoire du marché financier coréen. Pour un pays dont la population totale n'est que de 51 millions d'habitants, cela signifie qu'en moyenne, la richesse comptable de chaque Coréen a augmenté de près de 20 millions de wons.

Mais ce festin de création de richesse est bien plus complexe que ne le suggèrent les chiffres . En arrière-plan s'entremêlent simultanément trois fils conducteurs : le super cycle des semi-conducteurs porté par l'IA, les réformes institutionnelles du marché des capitaux menées par le gouvernement sud-coréen, et une série de politiques de régulation immobilière qui ont littéralement enfermé les capitaux dans le marché boursier. Ces trois facteurs se superposent pour générer conjointement cet effet de richesse sans précédent.

Mais en même temps, des risques structurels très concentrés, un effet de levier qui s'accumule frénétiquement et l'impulsion spéculative intrinsèque des investisseurs particuliers mettent également à l'épreuve la durée de ce festin.

Chaque hausse passée a été une histoire de désillusion pour les particuliers

Le marché boursier coréen n'a en fait jamais manqué de périodes haussières. Le problème, c'est qu'à chaque fois, elles ont fini par tourner au désastre pour les particuliers.

De la bulle Internet, à la vague des énergies nouvelles, en passant par l'euphorie des particuliers pendant la pandémie, à chaque fois que le marché montait, les petits investisseurs se précipitaient, adeptes du trading à haute fréquence et de la poursuite des sujets à la mode, les petites capitalisations et les actions thématiques voyant souvent leurs valorisations atteindre des niveaux absurdes. Et dès que le mouvement s'arrêtait, la richesse s'évaporait rapidement.

C'est aussi pourquoi le « Korea Discount » (escompte coréen) est une réalité de longue date sur le marché coréen. À rentabilité comparable, la valorisation des entreprises coréennes est souvent inférieure à celle de leurs homologues américaines ou japonaises. Les investisseurs ne sont pas prêts à accorder une valorisation plus élevée, non pas parce que les entreprises coréennes ne sont pas rentables, mais parce qu'ils ne croient pas que ces bénéfices finiront par revenir vraiment aux actionnaires.

Le manque de transparence dans la gouvernance, les intérêts des actionnaires majoritaires primant sur ceux des actionnaires minoritaires, c'est le nœud gordien du marché des capitaux coréen depuis des décennies. C'est aussi la raison pour laquelle l'argent gagné en Bourse ne revient pas à la consommation et ne reste pas sur le marché – il ne sert que de « munitions » pour acheter de l'immobilier.

C'est en comprenant ce cercle vicieux qu'on peut saisir ce qui rend vraiment cette hausse différente : pour la première fois, deux forces s'unissent pour démanteler ce cycle.

L'IA est la détonation, la réforme institutionnelle est la fondation

Une force vient de la demande, c'est l'IA.

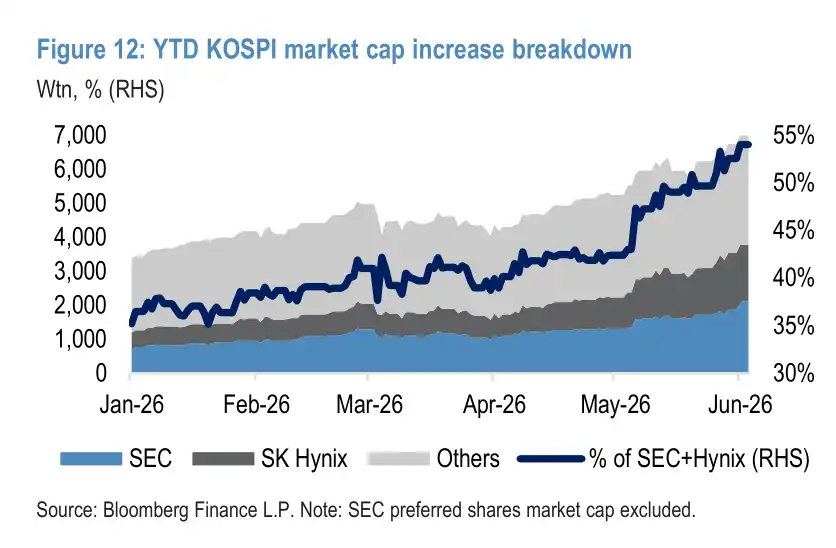

En termes de contribution à l'indice, Samsung Electronics et SK Hynix sont les principaux moteurs de cette hausse. Avec la mémoire HBM (High Bandwidth Memory) devenue l'infrastructure la plus critique de l'ère de l'IA, ces deux géants de la mémoire ont littéralement explosé – depuis le début de l'année, Samsung Electronics a grimpé de 201 %, SK Hynix a bondi de 256 %. À elles deux, ces sociétés contribuent à environ 72 % de la hausse du KOSPI depuis janvier, et leur capitalisation boursière combinée représente désormais 54 % de l'indice.

Le super cycle des semi-conducteurs a injecté dans le marché coréen un support fondamental sans précédent.

L'autre force vient de la réforme institutionnelle, du côté de l'offre.

Dans le cadre de la réforme du marché des capitaux « Value-Up » menée par le gouvernement sud-coréen, les maux qui rongent le marché depuis plus de vingt ans sont en train d'être systématiquement purgés : modification du droit des sociétés pour établir le devoir de loyauté des administrateurs envers tous les actionnaires, renforcement de la protection des actionnaires minoritaires, promotion vigoureuse de l'augmentation des dividendes et des rachats d'actions par les sociétés cotées.

La réforme a jeté pour la première fois des bases institutionnelles sérieuses pour s'attaquer au « Korea Discount », et a également fait qu'aux yeux des ménages coréens, les actions ont commencé à passer d'un « outil de spéculation » à un « actif de long terme ».

C'est la superposition de ces deux forces qui a ouvert aux Coréens la porte du marché boursier.

Le nombre total de comptes de trading actifs a atteint un record historique de 107 millions, et la part des actions et des fonds dans les actifs financiers des ménages coréens est passée à 23 %, dépassant le pic historique de 21 % atteint pendant la pandémie en 2020.

La troisième manœuvre du gouvernement : bloquer l'argent à la porte de l'immobilier

Mais pour que l'effet de richesse se transforme vraiment en dynamique de consommation, il ne suffit pas d'avoir un marché en hausse et des réformes.

Le gouvernement coréen a fait une troisième chose, et c'est la plus cruciale : il a sciemment fermé la voie par laquelle l'argent retournait à l'immobilier.

C'est le mécanisme clé pour comprendre ce « super cycle ». Auparavant, une hausse de la Bourse ne servait à rien, car l'argent gagné finissait toujours par affluer vers l'immobilier sous forme d'apport personnel, la Bourse n'étant qu'un réservoir pour l'immobilier.

Cette fois, le gouvernement a verrouillé cette voie en imposant une série de mesures de régulation immobilière extrêmement sévères : plafonnement des prêts hypothécaires dans la région métropolitaine de Séoul à 600 millions de wons, interdiction totale des prêts immobiliers pour les détenteurs de plusieurs logements, annonce de la construction de 1,35 million de logements supplémentaires d'ici 2030. En mai 2026, l'extension temporaire des avantages fiscaux accordés aux détenteurs de plusieurs logements pour la lourde imposition des plus-values est arrivée à expiration.

Les anticipations de hausse continue des prix immobiliers ont commencé à s'éroder. Les 1 000 billions de wons de richesse créés par la Bourse n'ont, pour la première fois, plus d'exutoire vers les actifs immobiliers, et sont contraints de rester en circulation dans le système financier – et commencent à se transmettre à la consommation réelle.

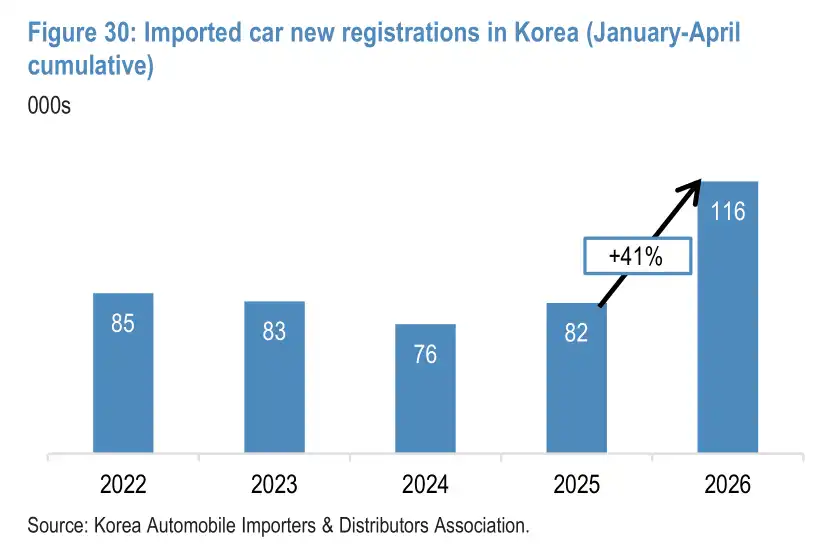

Au premier trimestre 2026, les ventes des grands magasins coréens ont augmenté de 17 % ; au cours des quatre premiers mois de cette année, les nouvelles immatriculations de voitures de luxe importées ont bondi de 41 % en glissement annuel. Les produits de luxe haut de gamme et les dépenses personnelles par carte de crédit se sont également nettement redressées. L'effet de richesse est en train de passer de chiffres comptables au taux de rotation des tables dans les restaurants autour de Yeouido, aux files d'attente plus longues devant les grands magasins Shinsegae.

JPMorgan estime dans son rapport que même en prenant le taux de conversion richesse-consommation le plus conservateur de l'histoire de la Banque de Corée (1,3 %), cette appréciation d'actifs de 1 065 billions de wons générerait une consommation supplémentaire d'environ 14 billions de wons ; en prenant un taux de conversion plus élevé, comme ceux des marchés occidentaux (4 %), l'effet de richesse pourrait même atteindre 43 billions de wons, soit 1,6 % du PIB. Ils qualifient cette période de « super cycle » de l'effet de richesse.

Mais tout le monde n'est pas assis à la table d'honneur

Mais dans ce festin, tout le monde n'est pas assis à la table d'honneur.

La répartition de la richesse est extrêmement inégale. Cette hausse est portée par deux titres poids lourds, et la part détenue par les particuliers dans Samsung et SK Hynix n'est que de 15 à 20 %, bien en deçà de leur part moyenne d'environ 35 % sur l'ensemble du marché KOSPI – ils ont systématiquement manqué la phase principale de la hausse.

Les données de JPMorgan montrent que les 20 actions que les particuliers ont le plus activement achetées net en 2025 n'ont affiché en 2026 qu'un rendement moyen de 44 %, sous-performant le marché de 65 points de pourcentage.

La stratification côté consommation est tout aussi brutale. L'effet de richesse a profité en premier et de manière la plus importante à la consommation haut de gamme : le luxe, les voitures importées haut de gamme, les grands magasins de luxe sont les grands gagnants.

En revanche, les grandes surfaces représentant la demande quotidienne de masse, les sites e-commerce de produits de grande consommation (comme Coupang dont le cours a chuté de 29 % depuis janvier) et le secteur de la livraison de repas n'ont pratiquement pas profité de cette manne, les livraisons faisant même face à des vents contraires en raison du retour des gens vers les restaurants haut de gamme en présentiel.

Ce super cycle est fondamentalement une redistribution de la richesse hautement concentrée, et non une prospérité généralisée.

Jusqu'où pourra rouler ce train chargé d'effet de levier ?

Dans les bus et les stations de métro de Séoul, les publicités pour les ETF indiciels sont partout.

C'est en soi un signal rassurant – la démocratisation des ETF signifie généralement que les particuliers passent du pari sur une seule action à une allocation diversifiée, signe d'un marché qui mûrit.

Mais en Corée, ce signal est vite déformé par un autre ensemble de données : les ETF à effet de levier ne représentent que 3,7 % des actifs totaux des ETF, mais génèrent près de 20 % du volume total des transactions du marché des ETF. Le gouvernement a même approuvé des « ETF à double levier sur une seule action » qui suivent spécifiquement Samsung et SK Hynix, ajoutant de l'huile sur le feu au moment où le marché était le plus en ébullition.

Les particuliers coréens achètent des ETF, mais ils transforment l'outil conçu pour diversifier le risque en un jeton pour doubler la mise.

Ce qui est plus inquiétant encore, c'est l'atmosphère de FOMO (Fear Of Missing Out) qui imprègne tout le marché.

Pendant la visite en Corée du PDG de NVIDIA, Jensen Huang, chaque entreprise dont on a murmuré qu'elle le rencontrerait a vu son cours s'envoler. La rumeur disant qu'il porterait un maillot des Doosan Bears au match de baseball a fait bondir les actions du groupe Doosan – avant de les faire chuter au niveau initial le jour de la confirmation officielle. Le marché suit une logique extrêmement simplifiée : il suffit de rencontrer Jensen Huang pour gagner quelques limites hautes.

Le risque ne se limite pas au niveau émotionnel.

Les soldes de prêts sur marge et de ventes à découvert ont grimpé à des niveaux historiquement rares, plus de la moitié de la capitalisation du marché est détenue par deux actions seulement, et le destin du marché est désormais profondément lié à la santé de l'industrie mondiale de l'IA.

Ces vingt dernières années, la phrase la plus populaire chez les jeunes Coréens était : « Si tu ne peux pas acheter un appartement à Gangnam, tu ne rattraperas jamais la croissance de la richesse. »

Aujourd'hui, dans le clignotement des chiffres de la salle des marchés de Yeouido, de plus en plus de Coréens commencent à expérimenter une autre possibilité : l'appréciation du patrimoine familial ne dépend pas nécessairement uniquement du béton armé, elle peut aussi être liée au train de l'innovation technologique mondiale.

Mais jusqu'où pourra rouler ce train chargé d'effet de levier et d'euphorie ? Le véritable test ne fait que commencer.