Le marché des paiements africain présente des caractéristiques distinctes, avec le taux de pénétration des paiements mobiles le plus élevé au monde et la croissance la plus rapide de l'adoption des cryptomonnaies. Cela n'est pas un hasard au niveau du marché, mais plutôt une conséquence inévitable de l'évolution à long terme de la structure macroéconomique.

Cet article analysera deux moteurs structurels profonds derrière cette nécessité : (1) la dépendance de longue date de l'économie africaine aux exportations de ressources, à la circulation commerciale et aux transferts de fonds des migrants, créant d'énormes besoins en règlements et transferts transfrontaliers ; (2) l'infrastructure financière locale sous-développée, aggravée par la dé-risqualisation (de-risking) des banques internationales et une gestion inappropriée des devises, entraînant une absence chronique de banques commerciales et des pressions inflationnistes tenaces.

Ces deux forces combinées ont créé un vide qui a permis aux paiements mobiles et aux cryptomonnaies de prospérer : les plateformes de paiement mobile ont remplacé les banques comme canaux de paiement quotidiens, tandis que les cryptomonnaies assument le rôle autrefois joué par le dollar dans les économies émergentes ou les monnaies locales, servant à la fois d'outil de préservation de la valeur face à la dépréciation monétaire et de moyen d'échange transfrontalier à faible coût.

Sur ce continent, la ligne de démarcation clé est le désert du Sahara : au nord du Sahara, l'Afrique s'intègre dans le cadre Moyen-Orient et Afrique du Nord (MENA) ancré sur le pétrole et aligné sur le Moyen-Orient ; tandis que l'Afrique subsaharienne (SSA), confrontée à une grave pénurie de dollars et à des systèmes monétaires fragmentés, a donné naissance à un vaste marché ayant un besoin naturel pour les paiements mobiles et les cryptomonnaies. Des pays SSA comme le Nigeria, le Kenya et l'Afrique du Sud figurent parmi les leaders mondiaux en matière d'adoption des paiements mobiles et des cryptomonnaies.

1. Panorama macroéconomique de l'Afrique : une économie primaire vaste, jeune, mais encore prisonnière de la dépendance aux matières premières

1.1 Structure démographique

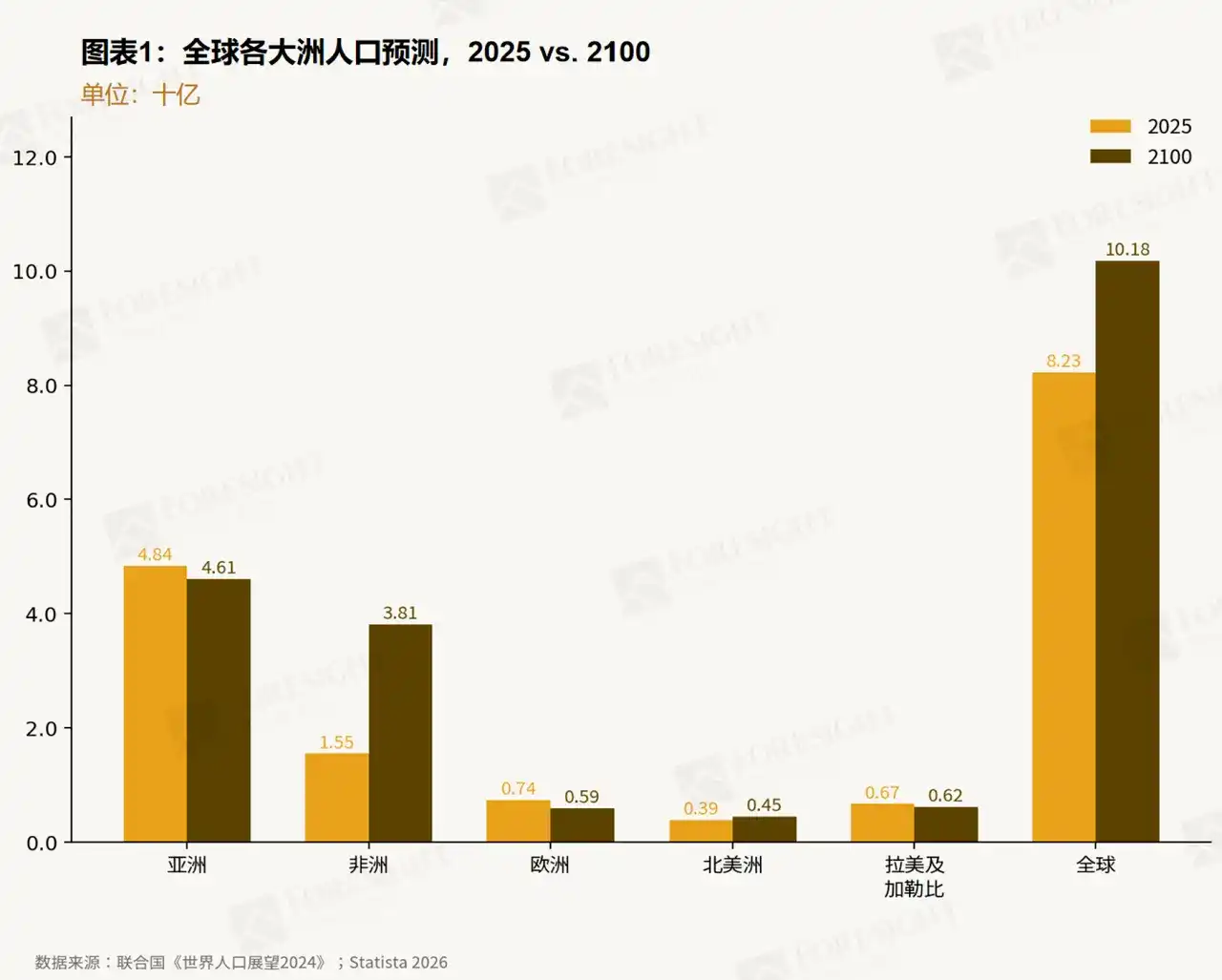

En 2025, la population africaine atteindra environ 1,55 milliard d'habitants, soit environ 19 % de la population mondiale. C'est le continent le plus jeune, avec un âge médian de seulement 19 ans, et aussi celui qui croît le plus vite, avec un taux de croissance annuel d'environ 2 %, inégalé par les autres continents.

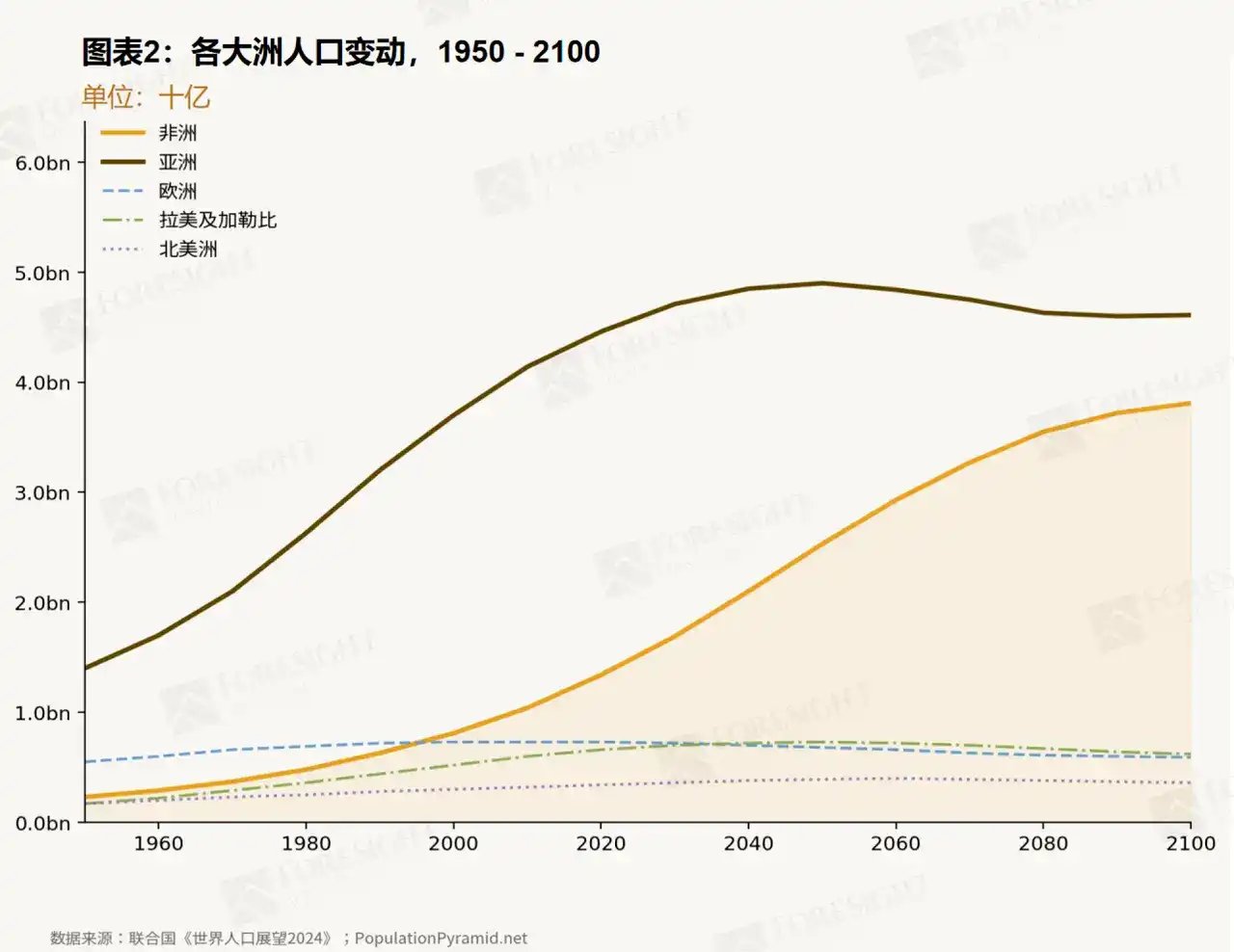

D'ici 2100, la population africaine devrait presque tripler pour atteindre 3,81 milliards, représentant alors 37 % de l'humanité. En contraste frappant, la population asiatique devrait atteindre un pic au milieu du siècle avant de décliner, tandis que l'Europe et l'Amérique latine sont confrontées à un déclin absolu. Seule l'Afrique connaîtra une croissance substantielle tout au long du siècle (voir Fig.1 et Fig.2).

Cette tendance démographique a des implications profondes pour l'infrastructure de paiement. Dans un contexte où la couverture bancaire traditionnelle reste faible, un grand nombre de jeunes, urbains et natifs du mobile entrent en masse sur le marché du travail et dans l'économie de consommation. Par conséquent, la demande de services financiers pratiques et à faible coût (paiements, épargne, crédit) ne fera que s'intensifier.

1.2 Dotations en ressources et structure industrielle

L'Afrique possède des ressources naturelles extrêmement abondantes. Selon le Bulletin statistique annuel de l'OPEP, fin 2024, les réserves prouvées de pétrole brut du continent africain s'élevaient à environ 119,4 milliards de barils, soit environ 7,6 % du total mondial, les plus grandes réserves étant concentrées en Libye, au Nigeria, en Algérie et en Angola. Outre les hydrocarbures, les ressources minérales africaines occupent également une place importante au niveau mondial et dominent plusieurs catégories : le continent est la principale source de diamants, détient environ 49 % des réserves mondiales de cobalt, et est la source absolue des métaux du groupe du platine (PGM), l'Afrique du Sud à elle seule contrôlant environ 78 % des réserves mondiales. Ces dotations font de l'Afrique un nœud clé dans la chaîne d'approvisionnement mondiale des matières premières.

Cependant, ces richesses sont pour la plupart extraites et exportées sous forme de matières premières brutes, avec peu ou pas de transformation ou de valeur ajoutée en aval. Parallèlement, les secteurs manufacturier et agricole locaux sont sous-développés, les infrastructures gravement insuffisantes, et les produits comme les carburants raffinés ou les denrées alimentaires transformées restent dépendants des importations. Cette structure économique "à forte intensité d'importations et d'exportations" enferme le continent dans la dépendance commerciale qui sera discutée ensuite.

1.3 Dépendance commerciale et flux de transferts de fonds

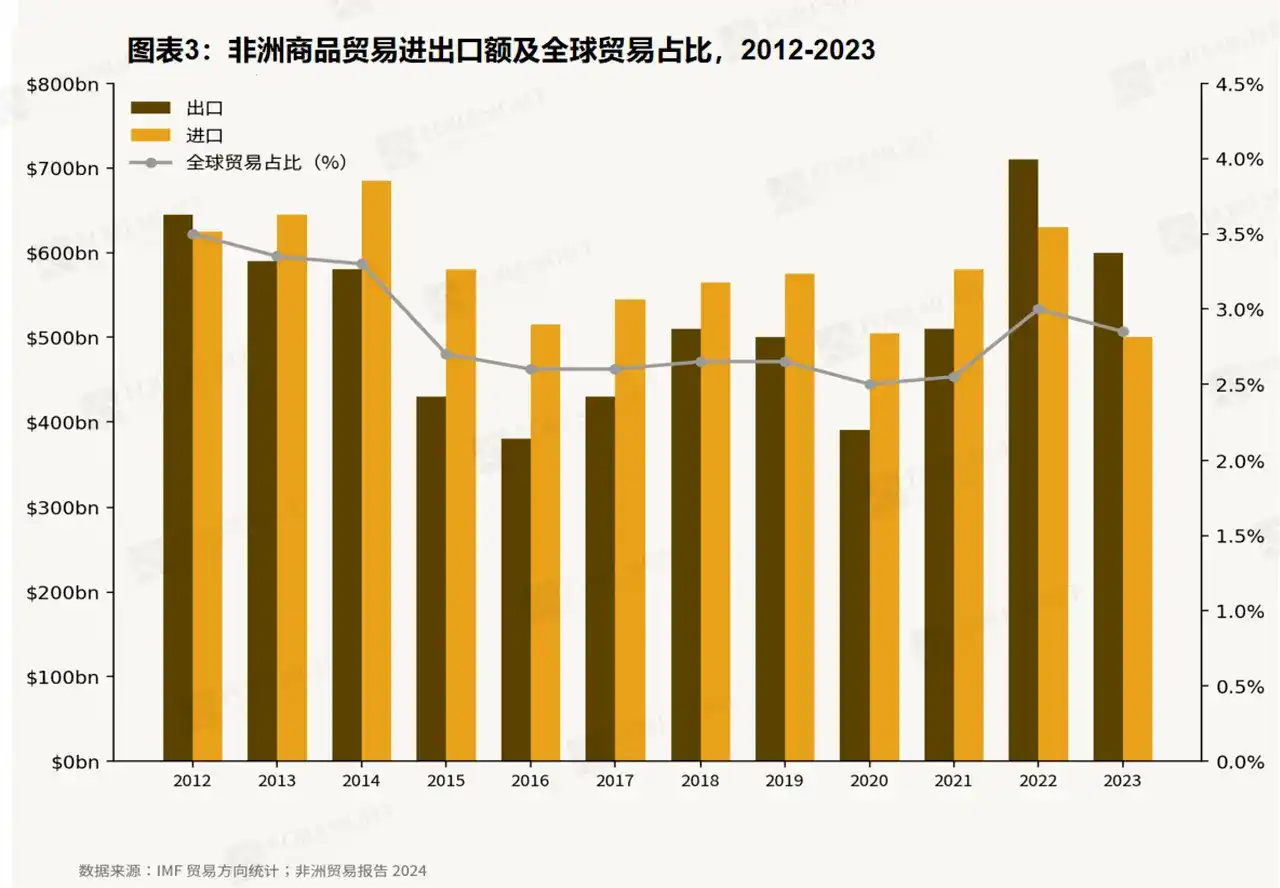

L'économie africaine est profondément imbriquée dans le commerce mondial et les transferts de fonds de la diaspora. En 2023, les exportations et importations transfrontalières de marchandises africaines atteignaient respectivement 604,5 et 684,5 milliards de dollars, tandis que les entrées de transferts de fonds s'élevaient à 52,16 milliards de dollars. À titre de référence, le PIB total de l'Afrique en 2023 était d'environ 2,96 billions de dollars. Ces deux piliers, commerce et transferts de fonds, sont non seulement essentiels à la structure économique africaine, mais génèrent également une demande massive de règlements transfrontaliers B2B et de transferts de fonds C2C.

Le commerce transfrontalier est un pilier important de l'économie africaine, mais la dépendance aux matières premières pour les exportations et le déficit commercial chronique rendent l'économie africaine hautement sensible aux cycles macroéconomiques mondiaux. En 2023, les exportations totales de marchandises africaines étaient de 604,5 milliards de dollars (-15,1 %), les importations de 684,5 milliards de dollars (-1,6 %), soit un déficit commercial d'environ 80 milliards de dollars (voir Fig.3). Sur une tendance décennale, l'Afrique est extrêmement sensible aux fluctuations du cycle des matières premières. L'effondrement des prix du pétrole en 2015–2016 a fait chuter le volume commercial africain à son plus bas niveau en vingt ans, plongeant les économies dépendantes des ressources (comme le Nigeria, l'Angola) dans la stagnation, tandis que les économies non basées sur les ressources ont maintenu une croissance de 7–8 %, marquant une divergence nette. Le choc de la pandémie de COVID-19 en 2020 a provoqué un nouvel effondrement : les prix mondiaux des matières premières se sont effondrés, la croissance du PIB africain est tombée à -2 %, avant un rebond en V en 2021. Plus récemment, en 2022–2023, poussées par la flambée des prix des matières premières due au conflit russo-ukrainien, les exportations africaines ont brièvement augmenté. Mais dans le même temps, avec le cycle de hausses agressives des taux de la Fed renchérissant le dollar et resserrant la liquidité mondiale, l'ensemble du continent a subi une grave inflation importée et une dépréciation de ses monnaies.

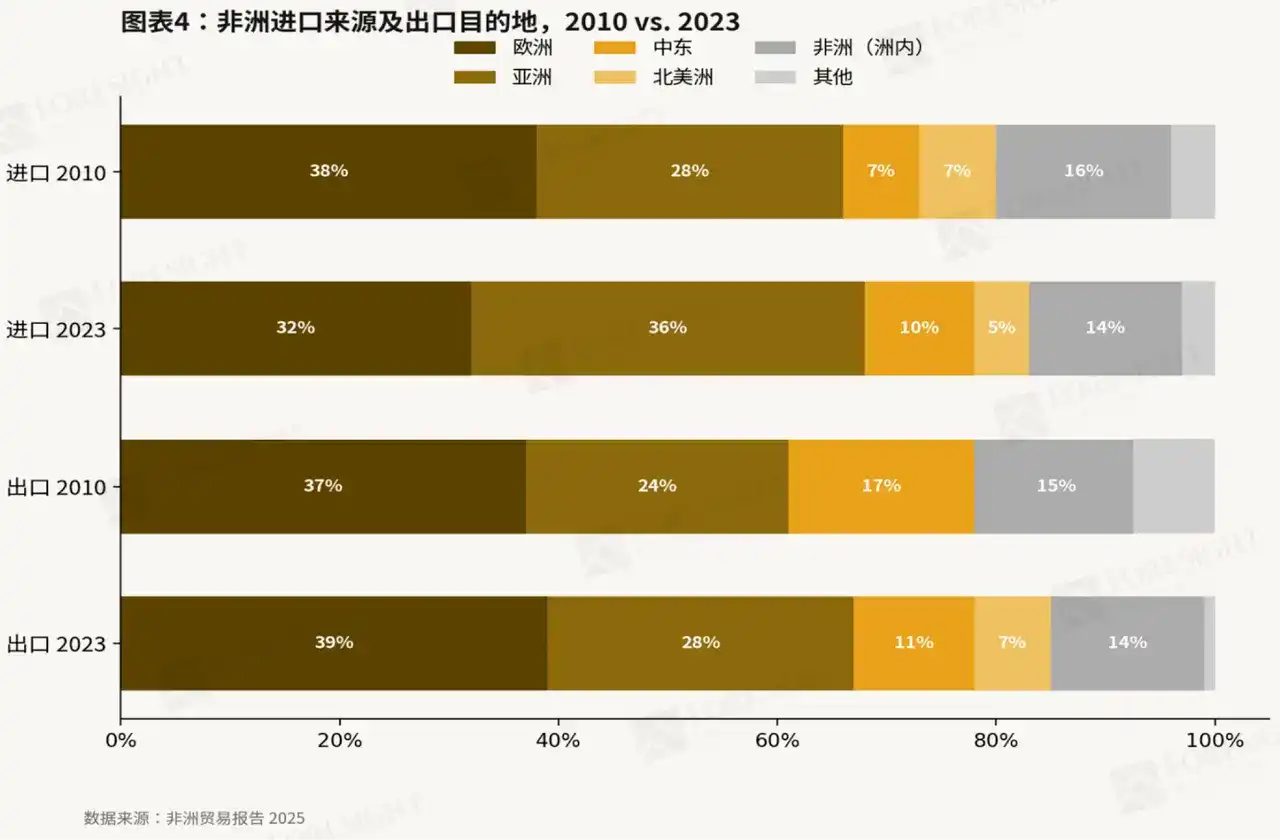

La structure des partenaires commerciaux de l'Afrique a évolué de manière significative au cours de la dernière décennie (voir Fig.4). L'Asie, menée par la Chine et l'Inde, a dépassé l'Europe en tant que principale source d'importations de l'Afrique – sa part dans le total des importations africaines est passée de 28 % en 2010 à 36 % en 2023, tandis que la part de l'Europe est tombée de 38 % à 32 %. Du côté des exportations, l'Europe reste la première destination avec 39 %, mais la part de l'Asie est passée de 24 % à 28 %, et celle du Moyen-Orient a explosé de 3 % à 11 %. Le rôle de l'Amérique du Nord a diminué tant à l'importation qu'à l'exportation. Ces changements reflètent l'approfondissement des corridors commerciaux de matières premières entre la Chine et l'Afrique, et le rôle croissant des pays du Golfe en tant qu'acheteurs d'énergie et partenaires d'investissement.

Au-delà du commerce intercontinental, le commerce "Intra-Afrique" (entre pays africains) est également en croissance rapide, mais les barrières monétaires, linguistiques, etc., entre pays restent un goulot d'étranglement à surmonter. En 2023, le commerce intra-africain totalisait 192,2 milliards de dollars, en hausse de 3,8 %. Mais le commerce intracontinental ne représente que 18 % des exportations totales de l'Afrique, contre 70 % en Europe et 52 % en Asie. Cela reflète les barrières persistantes que sont la fragmentation tarifaire, la non-convertibilité des devises et la faiblesse des infrastructures transfrontalières. Dans ce contexte, la Zone de libre-échange continentale africaine (ZLECA) a commencé à fonctionner en 2021, avec pour objectif d'augmenter le commerce intra-africain de 52 % une fois pleinement mise en œuvre, mais sa mise en œuvre progresse lentement.

Les transferts de fonds sont une autre ligne de vie pour l'économie africaine et une source massive de demande de paiements C2C. Selon les données de la Banque mondiale, les entrées de transferts de fonds en Afrique étaient de 52,2 milliards de dollars en 2023. Les cinq principaux corridors étaient : Arabie Saoudite → Égypte, Émirats Arabes Unis → Égypte, États-Unis → Nigeria, Koweït → Égypte, France → Maroc. La migration de la main-d'œuvre africaine vers le Golfe, l'Amérique du Nord et l'Europe crée des flux de revenus continus reversés aux familles. Ces corridors constituent l'une des plus grandes sources de demande de transferts de fonds transfrontaliers C2C et sont aussi les plus sensibles aux problèmes du système financier traditionnel : coût élevé, délais longs, manque de transparence – problèmes qui seront discutés en détail dans la section suivante.

2. Décalage profond entre les besoins de commerce extérieur/transferts et un système financier sous-développé

2.1 Faible couverture bancaire, énorme déficit de population non bancarisée

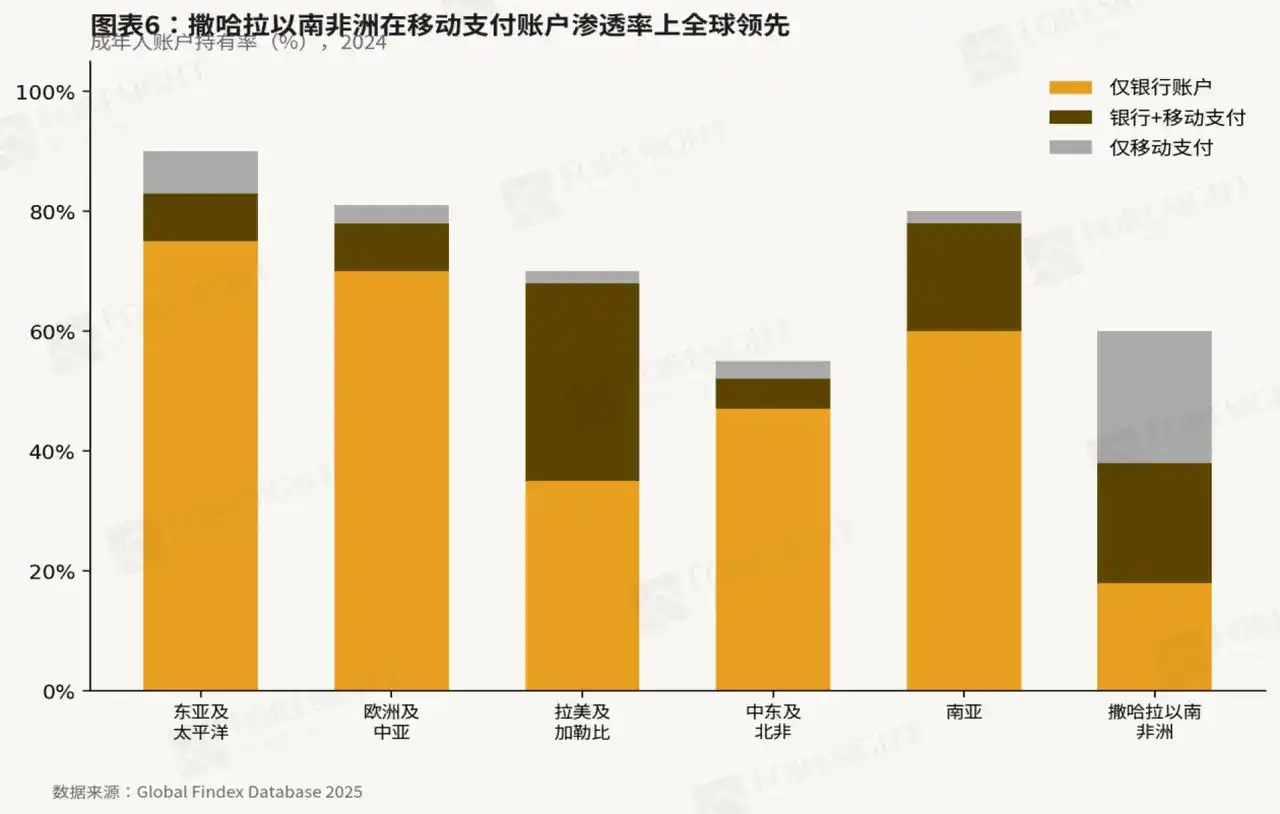

Le système financier formel africain ne couvre qu'une minorité. Selon la base de données mondiale Findex de la Banque mondiale (2021–2022), seulement 49 % des adultes en Afrique subsaharienne avaient un compte financier ; en 2024, ce taux est monté à 58 %, mais reste parmi les plus bas au monde. Outre la faible couverture, la densité des agences bancaires en Afrique est également à la traîne. L'enquête sur l'accès financier du FMI montre qu'au Kenya, il y a seulement 4,4 agences bancaires pour 100 000 adultes, 22,2 au Maroc, et même dans le système bancaire le plus développé d'Afrique, l'Afrique du Sud, seulement 38,7, bien en deçà de la moyenne mondiale. En conséquence, il existe une énorme demande non satisfaite pour les services financiers de base : paiements, épargne, crédit, assurance.

2.2 Dé-risqualisation internationale et retrait des banques correspondantes

Le deuxième obstacle auquel l'Afrique fait face provient du recul du système financier international lui-même. En raison des préoccupations concernant les risques de conformité en matière de lutte contre le blanchiment d'argent (AML) et de connaissance du client (KYC), aggravées par des réalités locales comme l'absence de pièces d'identité formelles, d'adresse fixe, de dossiers fiscaux incomplets et une forte proportion d'économie informelle, les principales banques mondiales ont engagé une vague de dé-risqualisation. Depuis 2016, les relations de correspondance bancaire se sont considérablement contractées. Selon les données de SWIFT, l'Afrique du Sud a perdu plus de 10 % de ses banques correspondantes à l'étranger, et la baisse en Angola a atteint 37 %. Ce retrait a directement augmenté le coût des transactions transfrontalières légitimes et a marginalisé les petites institutions financières africaines hors du système financier mondial.

2.3 Mauvaise gestion des devises et inflation chronique

La fragilité du système monétaire amplifie ces défauts structurels. En raison des déficits budgétaires et d'une assiette fiscale étroite, de nombreuses banques centrales africaines doivent recourir à la création monétaire pour financer les dépenses publiques, provoquant une inflation importée persistante. Les prix des denrées alimentaires, des carburants et des matières premières pour les produits manufacturés augmentent fortement en raison de la dépréciation des monnaies locales. Parallèlement, la faible profondeur des marchés de capitaux, la forte concentration du système bancaire et un historique d'indépendance limitée des banques centrales entravent la transmission de la politique monétaire, rendant les hausses de taux inefficaces pour juguler l'inflation ou stabiliser les changes. En 2024, l'inflation globale en Afrique a atteint 20,1 %, le plus élevé de toutes les régions du monde, érodant gravement la valeur réelle de l'épargne en monnaie locale.

2.4 Conséquence : domination du cash et dysfonctionnement du système de paiement

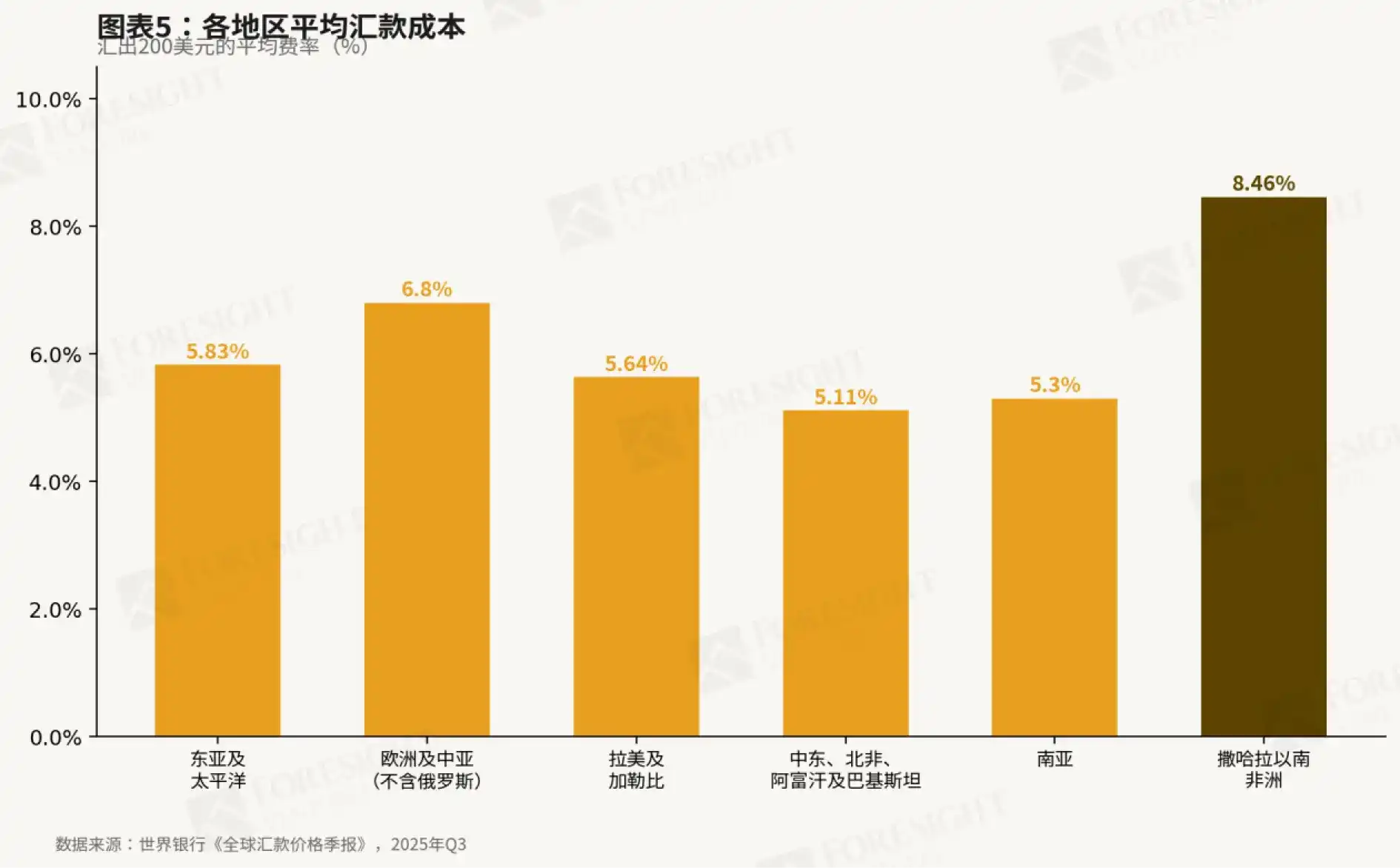

La triple défaillance – exclusion bancaire, dé-risqualisation et instabilité monétaire – a des conséquences évidentes. La grande majorité des Africains dépendent encore du cash pour leurs transactions quotidiennes ; le coût des transferts de fonds en Afrique subsaharienne est le plus élevé au monde, selon le rapport trimestriel de la Banque mondiale sur les prix des transferts (Q3 2025), le taux moyen par transfert atteignant 8,46 % ; et la population n'a pas d'outil efficace pour se protéger contre l'inflation. Le système bancaire est défaillant sur trois dimensions : accessibilité, coût abordable et stabilité de la valeur. Cela crée un vide sur le marché que les nouveaux canaux de paiement et les cryptomonnaies comblent rapidement.

3. Dans le vide du système financier traditionnel, paiements mobiles et cryptomonnaies prospèrent

Dans le vide créé par l'absence du système bancaire, et sous la pression d'une inflation et d'une dépréciation monétaire sévères, l'Afrique a développé le marché des monnaies mobiles et des cryptomonnaies parmi les plus dynamiques au monde. L'émergence de ces canaux de paiement alternatifs n'est pas un choix, mais une nécessité – ils répondent à des problèmes réels que le système bancaire ne peut résoudre : accessibilité, abordabilité et stabilité.

3.1 Paiements mobiles : l'Afrique en tête au niveau mondial

L'Afrique représente la majeure partie des transactions de monnaie mobile dans le monde. Selon les données de la base Findex mondiale 2025, environ 40 % des adultes en Afrique subsaharienne utilisent un compte de monnaie mobile comme principal (ou unique) service financier formel. La plateforme M-Pesa au Kenya en est l'exemple parfait : s'appuyant sur la technologie USSD omniprésente (accessible via le clavier des téléphones basiques), elle a construit un réseau de millions de points de vente agréés physiques. Grâce à une couverture mobile quasi totale, elle a finalement capturé 90,8 % du marché des paiements mobiles au Kenya et s'est étendue avec succès à sept autres pays africains comme la Tanzanie, le Ghana et l'Égypte. Cette architecture basée sur des agents physiques et une faible barrière technologique s'est avérée bien plus évolutive et inclusive que le modèle bancaire traditionnel basé sur des agences, accumulant une base d'utilisateurs massive aussi bien en milieu urbain que rural.

3.2 Adoption généralisée des cryptomonnaies sur le continent africain

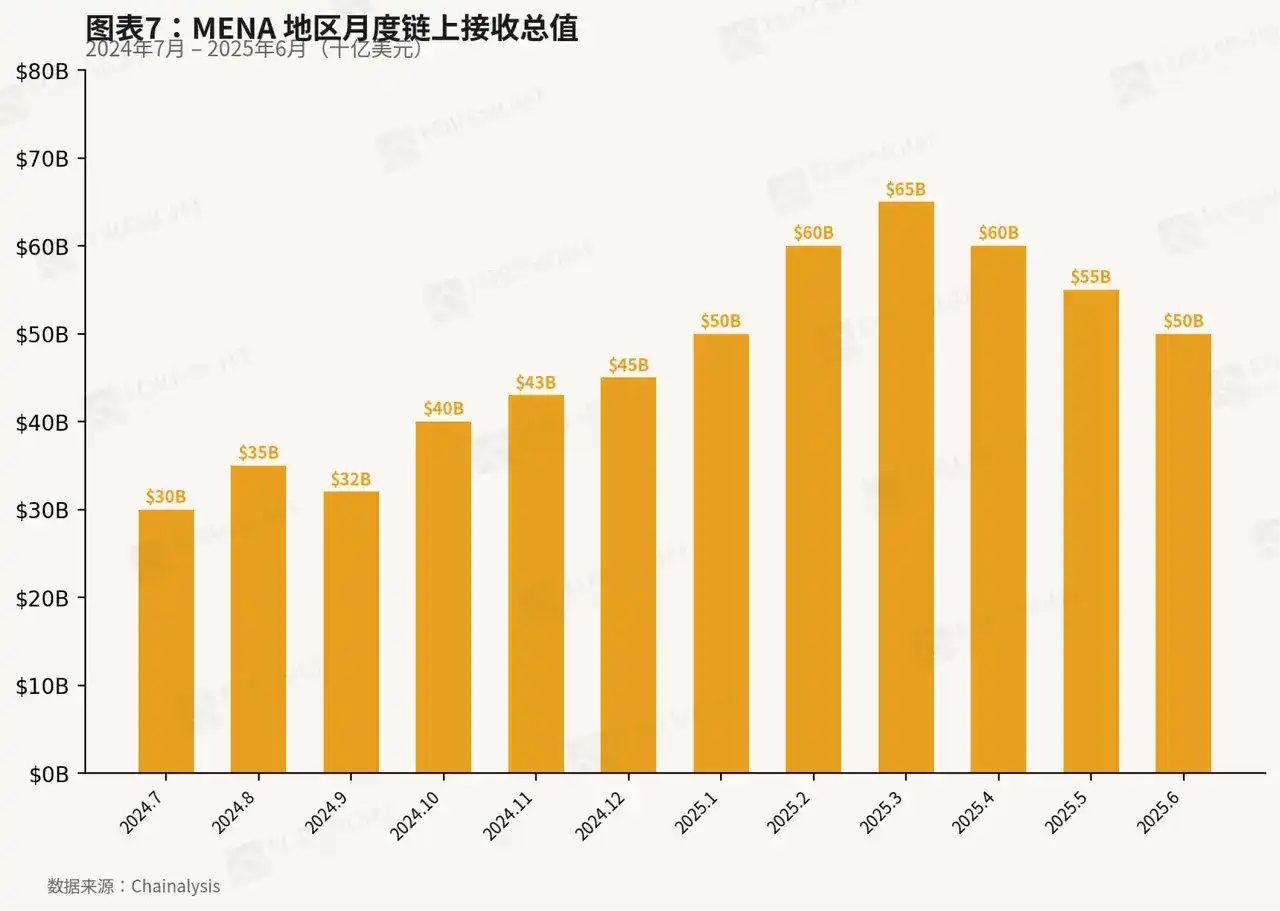

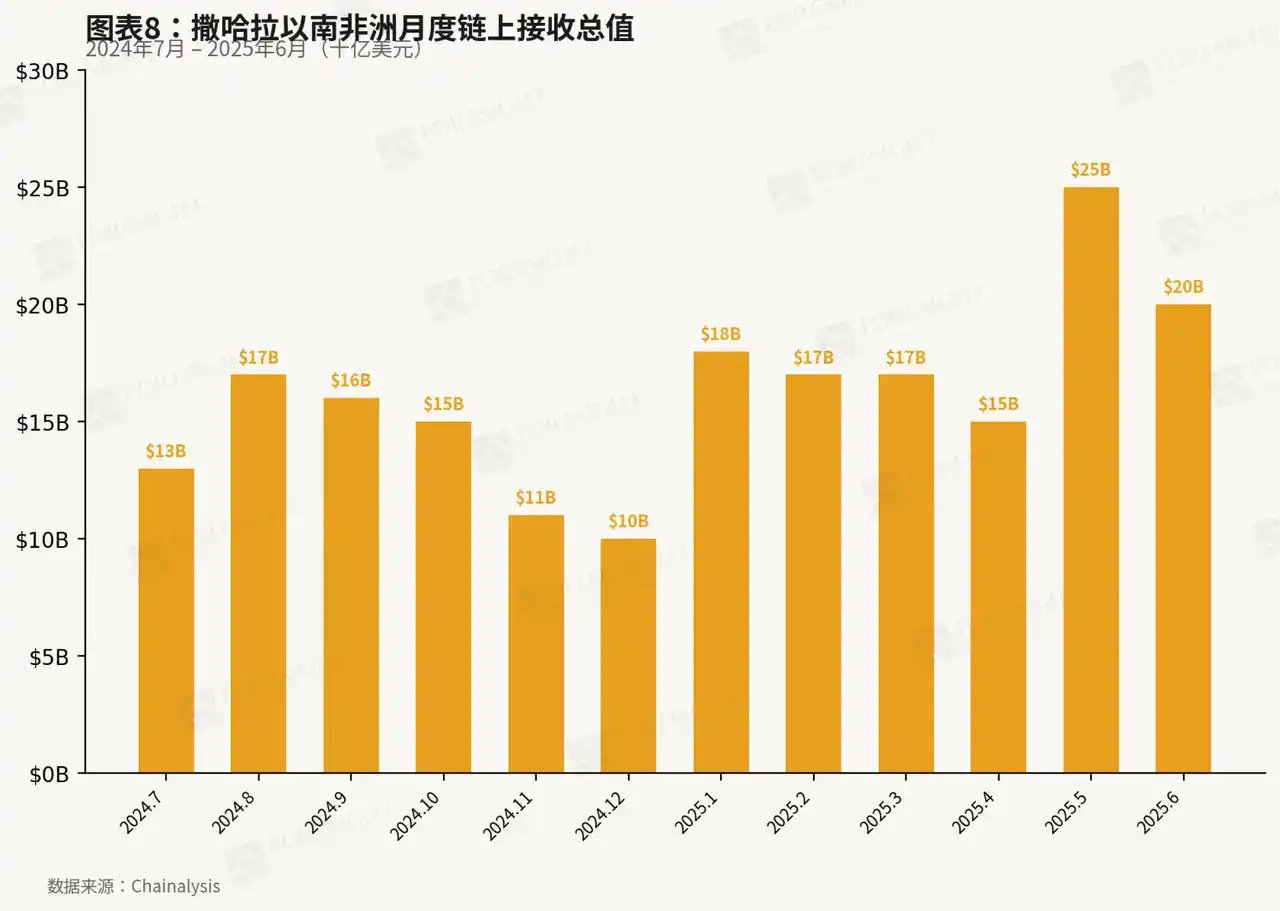

Le taux d'adoption des cryptomonnaies en Afrique est parmi les plus élevés au monde et continue d'augmenter rapidement. Dans la région Moyen-Orient et Afrique du Nord, la valeur totale reçue sur la chaîne entre juillet 2024 et juin 2025 était d'environ 600 milliards de dollars ; pendant la même période, l'Afrique subsaharienne a enregistré 200 milliards de dollars, avec un taux de croissance annuel de 52 %, principalement tiré par les utilisateurs de détail et concentré dans quelques pays (Nigeria, Afrique du Sud, Éthiopie, Kenya). Les cryptomonnaies répondent bien au besoin de préservation de la valeur contre l'inflation et au besoin de règlement transfrontalier à faible coût, deux besoins que ni la monnaie mobile ni le système bancaire formel ne peuvent pleinement satisfaire.

4. L'hétérogénéité interne du continent africain

4.1 Pourquoi il est crucial de comprendre les différences internes en Afrique

Les 54 pays d'Afrique s'étendent sur 42 systèmes monétaires différents et appartiennent à plusieurs sphères linguistiques : francophone, anglophone, arabophone, lusophone et hispanophone. Cette fragmentation linguistique et monétaire n'est pas seulement une différence culturelle ; elle se reflète profondément dans le commerce transfrontalier, les flux financiers et les cadres réglementaires : les réseaux de paiement sont disjoints, les cadres réglementaires indépendants, et les opportunités de marché sont donc fortement fragmentées. Par conséquent, après avoir établi une compréhension globale de l'environnement macroéconomique africain, il est nécessaire de comprendre les différences culturelles, réglementaires et de systèmes financiers entre ses sous-régions.

4.2 La limite du désert du Sahara : Moyen-Orient et Afrique du Nord (MENA) vs Afrique subsaharienne (SSA)

Le cadre d'analyse le plus courant actuellement consiste à diviser l'Afrique, de part et d'autre du désert du Sahara, en deux grands systèmes : le Moyen-Orient et l'Afrique du Nord (MENA) et l'Afrique subsaharienne (SSA).

L'Afrique du Nord est fortement intégrée, sur les plans culturel, institutionnel et économique, au monde arabe. Son économie repose principalement sur les ressources pétrolières et gazières et est profondément intégrée au marché mondial de l'énergie. En conséquence, son système financier et son cadre politique fonctionnent davantage au sein de l'écosystème MENA, avec un système bancaire relativement mature et un degré d'exclusion financière plus faible.

En revanche, l'Afrique subsaharienne se situe largement en dehors de ce système. Ce sont précisément ces marchés, confrontés de longue date à une faible profondeur financière, une pénurie de dollars et une instabilité monétaire, qui sont le moteur de l'explosion des cryptomonnaies et des paiements mobiles. La SSA représente actuellement près de 60 % du volume mondial des transactions de paiement mobile et est également la région où l'adoption des cryptomonnaies croît le plus vite au monde.

4.3 Cadre des cinq régions : différenciation démographique, économique et des écosystèmes FinTech

En subdivisant davantage, l'Afrique peut être divisée en cinq grandes régions, présentant des caractéristiques macroéconomiques nettement différentes. Parmi elles, l'Afrique du Nord et l'Afrique australe ont le PIB par habitant le plus élevé ; l'Afrique de l'Ouest et l'Afrique centrale sont relativement moins développées ; l'Afrique de l'Est a le revenu par habitant le plus bas. Cependant, les taux de croissance économique sont inversement liés aux niveaux de richesse : l'Afrique de l'Est croît le plus vite, suivie de l'Afrique centrale, de l'Afrique du Nord, de l'Afrique de l'Ouest et de l'Afrique australe.

La configuration de l'adoption des cryptomonnaies présente des caractéristiques similaires. Le Nigeria à lui seul (situé en Afrique de l'Ouest) représente la majeure partie des transactions en cryptomonnaies en SSA ; parallèlement, l'Afrique de l'Est, l'Afrique du Sud et l'Afrique du Nord présentent également des niveaux d'adoption relativement élevés. L'Afrique centrale et une grande partie de l'Afrique de l'Ouest sont encore globalement à un stade précoce du marché. Cette différenciation reflète essentiellement les écarts entre les niveaux d'exclusion financière, les pressions de pénurie de dollars et les environnements réglementaires dans chaque région.

5. Les problèmes de "dollarisation" et de "pénurie de dollars" derrière le marché des paiements en Afrique subsaharienne

5.1 Dollarisation en Afrique subsaharienne

Les économies d'Afrique subsaharienne présentent un degré de dollarisation profond, bien supérieur à celui de la plupart des autres régions du monde. La part des dépôts en dollars et celle des prêts en dollars sont des indicateurs clés pour mesurer le niveau de dollarisation : au Nigeria, les dépôts en dollars ont représenté jusqu'à 40 % des dépôts totaux, et plus de 80 % de la dette extérieure est libellée en dollars ; au Ghana, la part des dépôts en dollars a atteint un niveau élevé de 20 à 30 %. Cette dollarisation n'est pas accidentelle ; elle est l'expression d'un comportement économique rationnel face à une instabilité monétaire de longue date.

5.2 Trois moteurs structurels de la dollarisation

La dollarisation en Afrique subsaharienne découle de trois pressions économiques distinctes.

Premièrement, la préservation de la valeur : en raison des déficits budgétaires et des déséquilibres extérieurs qui obligent les banques centrales à augmenter la masse monétaire, la monnaie locale se déprécie continuellement, et le dollar offre une mesure de valeur stable.

Deuxièmement, le moyen d'échange : les prix des matières premières (pétrole, minéraux, denrées alimentaires) sont fixés en dollars au niveau mondial, et le commerce intra-africain, même entre deux pays africains, est souvent réglé en dollars – car le dollar est plus stable qu'aucune monnaie locale individuelle.

Troisièmement, l'accès au financement : la faible profondeur des marchés de capitaux locaux signifie que les entreprises et les gouvernements doivent emprunter en dollars auprès de créanciers internationaux ; lorsque la dette en dollars devient trop importante par rapport aux revenus en dollars, le risque de change devient extrêmement aigu, poussant davantage de capitaux vers les dépôts en dollars.

5.3 Causes de la "pénurie de dollars"

Le véritable point de douleur actuel du marché des paiements en Afrique subsaharienne est la pénurie de dollars. La capacité limitée à générer des devises par les exportations (dépendance aux matières premières, faible exportation de produits manufacturés), combinée à d'énormes déficits commerciaux et à des pressions de remboursement de la dette, épuise continuellement les réserves de change des gouvernements. Par conséquent, les banques centrales ne peuvent fournir des devises officielles que par des contrôles administratifs et des quotas. Cette rareté fait naître un marché parallèle où le dollar se négocie avec une prime importante – parfois 50 % à 100 % au-dessus du taux officiel. Les résidents et les entreprises qui ne peuvent obtenir des devises par les canaux officiels se tournent vers des canaux informels : sociétés mondiales de transfert de fonds comme Western Union, bureaux de change informels, et de plus en plus, les stablecoins et les cryptomonnaies. L'écart entre le taux de change officiel et celui du marché parallèle est précisément la brèche par laquelle s'engouffrent les systèmes de paiement alternatifs.

5.4 Pourquoi les cryptomonnaies prospèrent dans ce vide

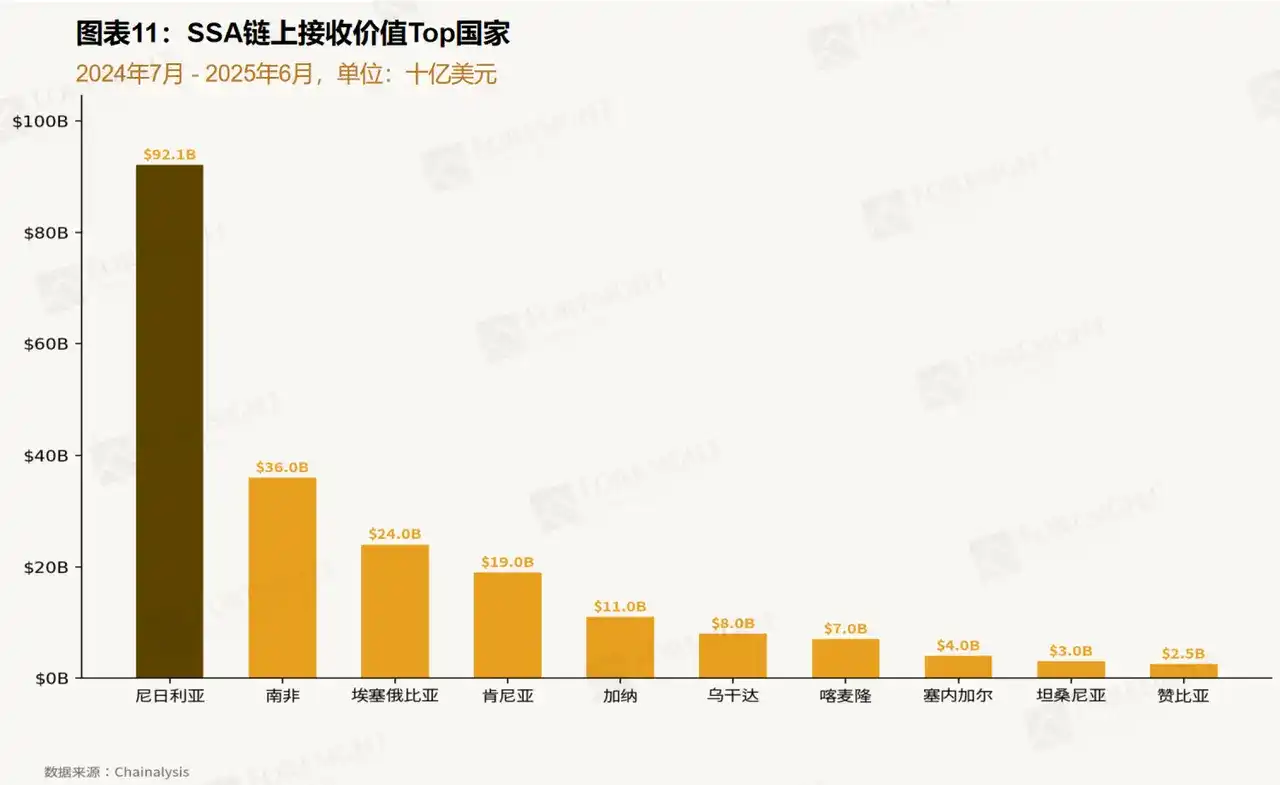

Les stablecoins et autres cryptomonnaies remplissent trois fonctions clés que le système bancaire formel ne fournit pas. Elles contournent les contrôles de capitaux, offrant un accès au marché parallèle pour obtenir des dollars ; elles effectuent des transactions transfrontalières à un coût inférieur à celui des banques et des corridors de transfert de fonds ; elles fournissent également un outil de préservation de la valeur avec une liquidité mondiale, non exposé au risque de la monnaie locale. Par conséquent, l'adoption des cryptomonnaies en Afrique subsaharienne est largement tirée par les utilisateurs de détail, avec des montants unitaires modestes. Comme le montre la Fig.11, comparée à d'autres régions du monde, l'Afrique subsaharienne présente une proportion plus élevée de transferts dans la fourchette 1000 à 10 000 dollars, reflétant les flux de petits transferts, de règlements commerciaux informels et d'épargne personnelle. Le Nigeria domine largement la région, représentant environ 45 % du volume des transactions sur chaîne en SSA (comme le montre la Fig.12), mais le Kenya, l'Afrique du Sud et l'Éthiopie sont également d'importants centres régionaux.

5.5 Tentatives de dé-dollarisation et leurs limites structurelles

Les décideurs politiques africains et les institutions régionales ont tenté de réduire la dépendance au dollar. Le Système panafricain de paiement et de règlement (PAPSS) vise à régler le commerce intra-africain en monnaies locales et à réduire les coûts de change ; la future zone monétaire "Eco" en Afrique de l'Ouest tente d'atteindre la stabilité par une union monétaire ; les banques centrales ont également pris des mesures agressives de hausse des taux et de contrôles de capitaux. Cependant, tous ces efforts se heurtent à une contrainte fondamentale : la dépendance commerciale structurelle de l'Afrique subsaharienne. Tant que les importations du continent dépasseront les exportations, que le compte courant sera déficitaire et que la majeure partie des recettes en devises proviendra des matières premières, la demande de dollars continuera de dépasser l'offre. La dé-dollarisation nécessite une industrialisation et un rééquilibrage commercial, ce qui est un processus de transformation de plusieurs décennies que la politique seule ne peut réaliser. Entre-temps, la monnaie mobile et les cryptomonnaies continueront de jouer un rôle important, comblant les lacunes du système financier traditionnel.

Conclusion

La performance exceptionnelle de l'Afrique en matière d'adoption de la monnaie mobile et des cryptomonnaies n'est pas un hasard de marché, mais une nécessité macroéconomique.

La structure démographique jeune du continent, ses riches ressources naturelles et son intégration profonde dans le marché mondial des matières premières ont généré des flux de paiements transfrontaliers massifs. Cependant, son système financier fragile, l'instabilité monétaire chronique et la grave pénurie de dollars empêchent le système bancaire formel de satisfaire cette demande.

La monnaie mobile a résolu le problème des paiements nationaux ; les cryptomonnaies sont en train de résoudre le problème du transfert transfrontalier de valeur et de couverture contre l'inflation. Il ne s'agit pas de cas d'utilisation de niche ou de détention spéculative, mais d'infrastructures financières clés comblant le vide laissé par des contraintes économiques structurelles. Le point crucial est que ces contraintes ne sont pas cycliques, mais profondément ancrées dans la dépendance aux ressources de l'Afrique, son industrialisation limitée et le sous-développement de ses marchés financiers.

La dé-dollarisation nécessite un rééquilibrage commercial et une industrialisation, deux processus de transformation de plusieurs décennies. Avant cela, et même bien après, les canaux de paiement alternatifs et les monnaies alternatives resteront au cœur de l'économie africaine.

Lien vers l'article original