Malgré l'adoption rapide des cryptomonnaies, le sentiment des investisseurs privilégie actuellement la stabilité au détriment du risque. L'attrait pour un choix d'investissement sécurisé est de plus en plus évident, comme le montre l'augmentation de l'utilisation du Tether [USDT] en tant que forme de monnaie dominante sur l'ensemble du marché.

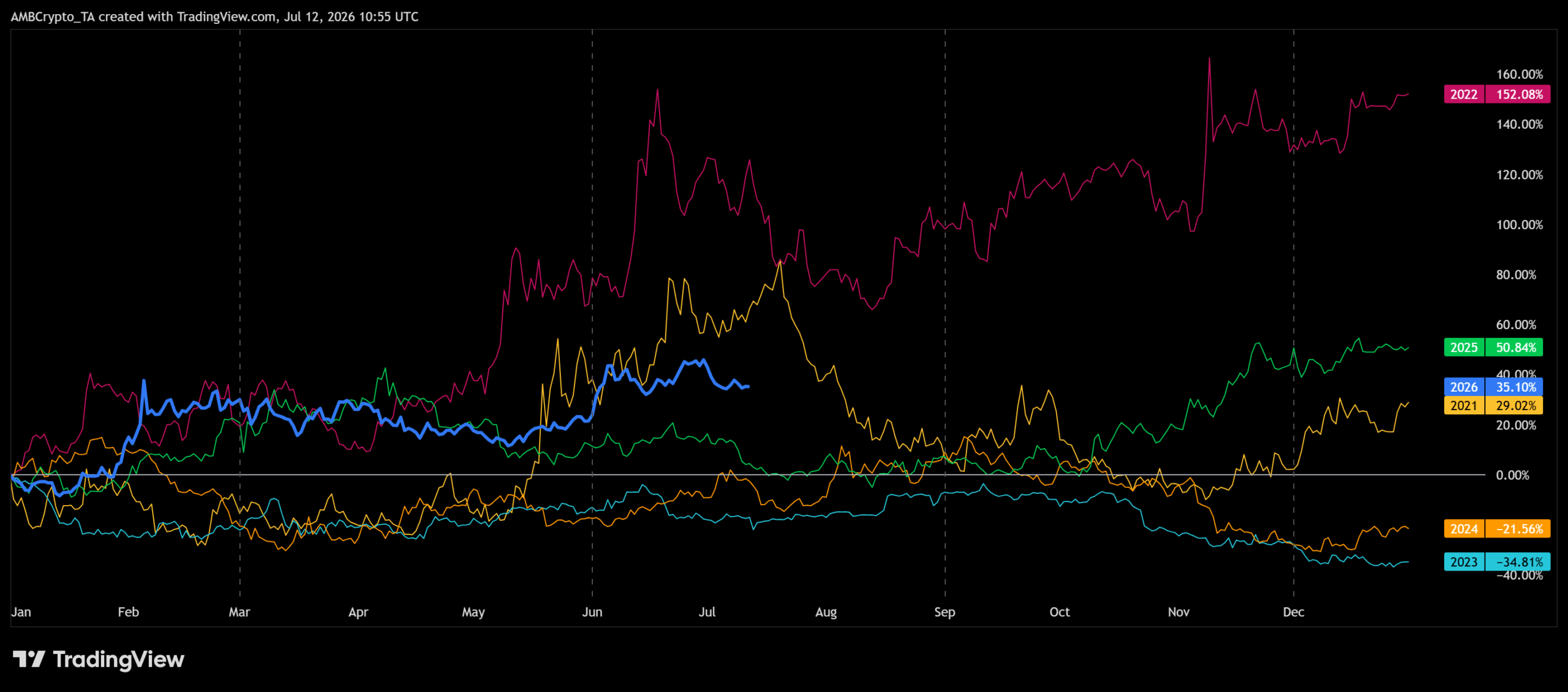

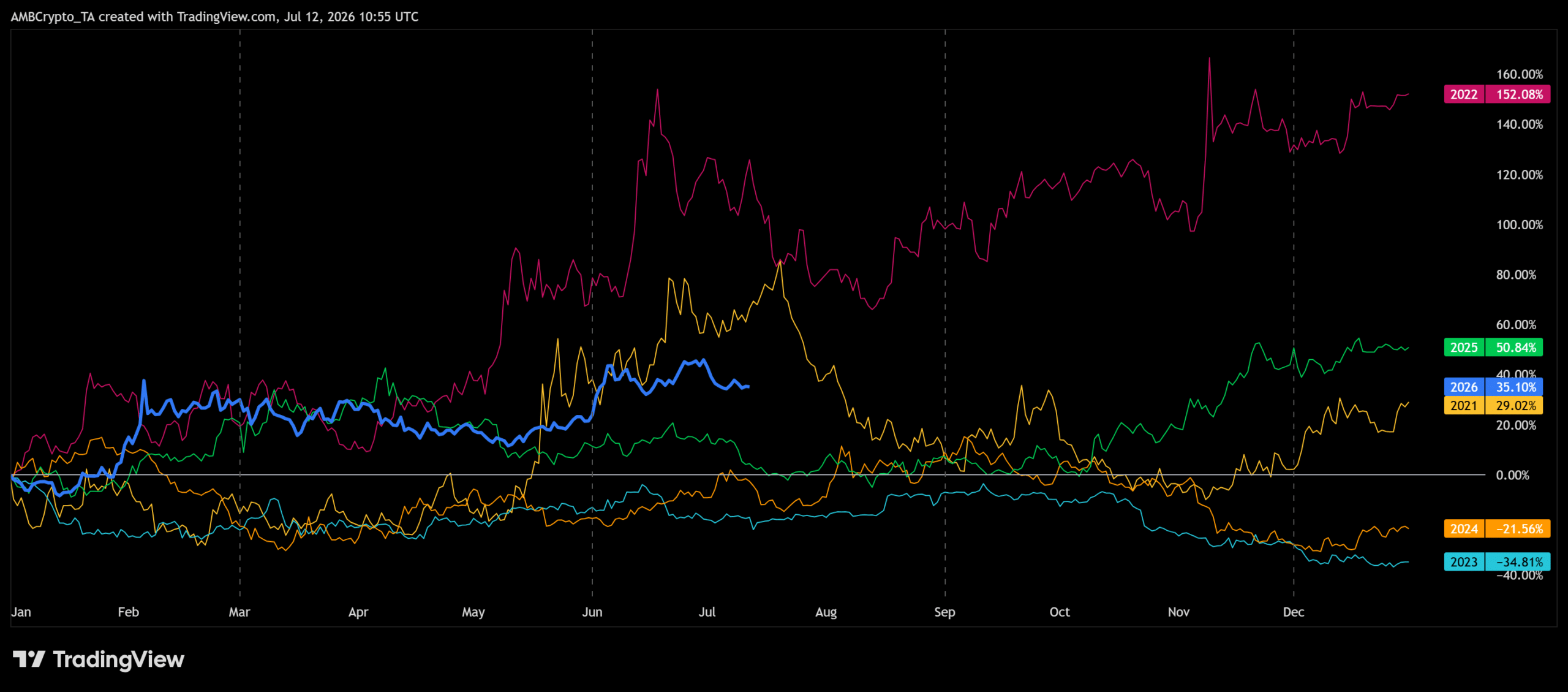

Les données saisonnières montrent une utilisation de l'USDT à 35,1 % d'ici juillet 2026, surpassant les 29,0 % de la même période en 2021.

Elle se situe également bien au-dessus de 2024, période durant laquelle l'utilisation est restée en territoire négatif.

Les paiements transfrontaliers stimulent l'utilité des stablecoins

Cette préférence croissante pour les stablecoins ne reflète plus uniquement la prudence. Elle soutient de plus en plus l'activité économique réelle à travers les réseaux blockchain.

Alors que les entreprises mondiales de paiement étendent les règlements en stablecoins, les utilisateurs interagissent avec ces actifs beaucoup plus fréquemment que lors des cycles précédents.

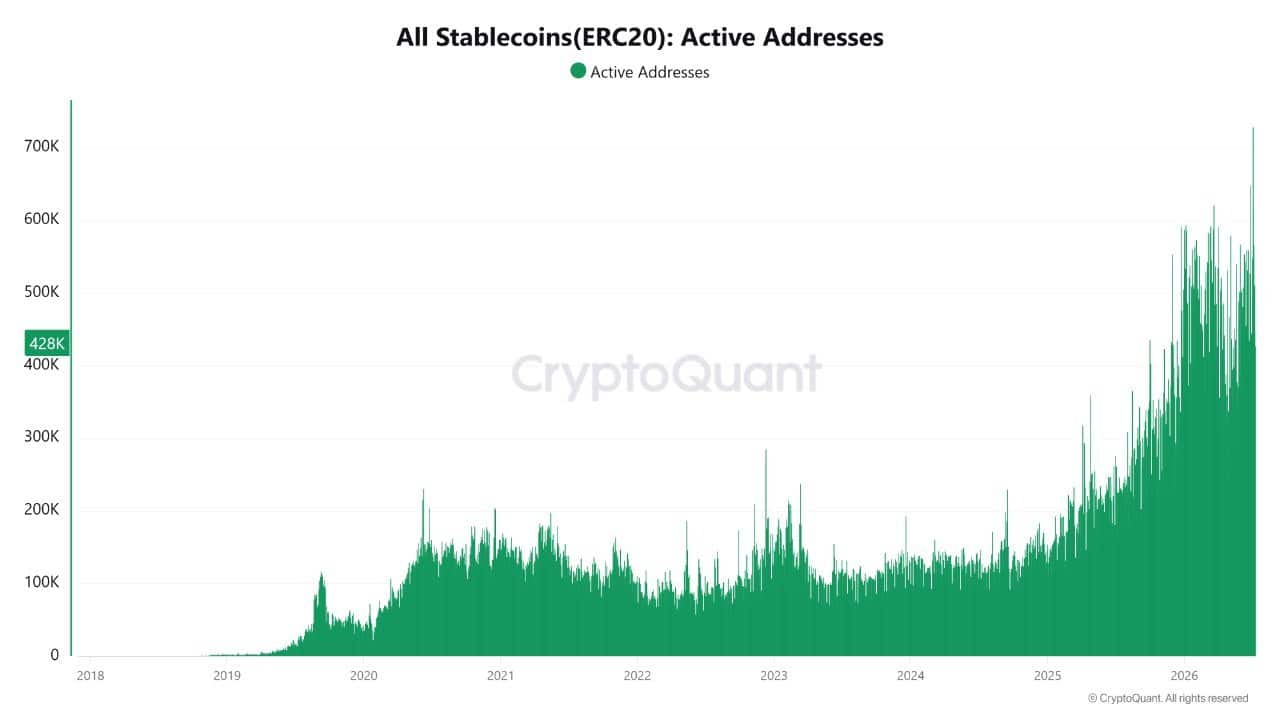

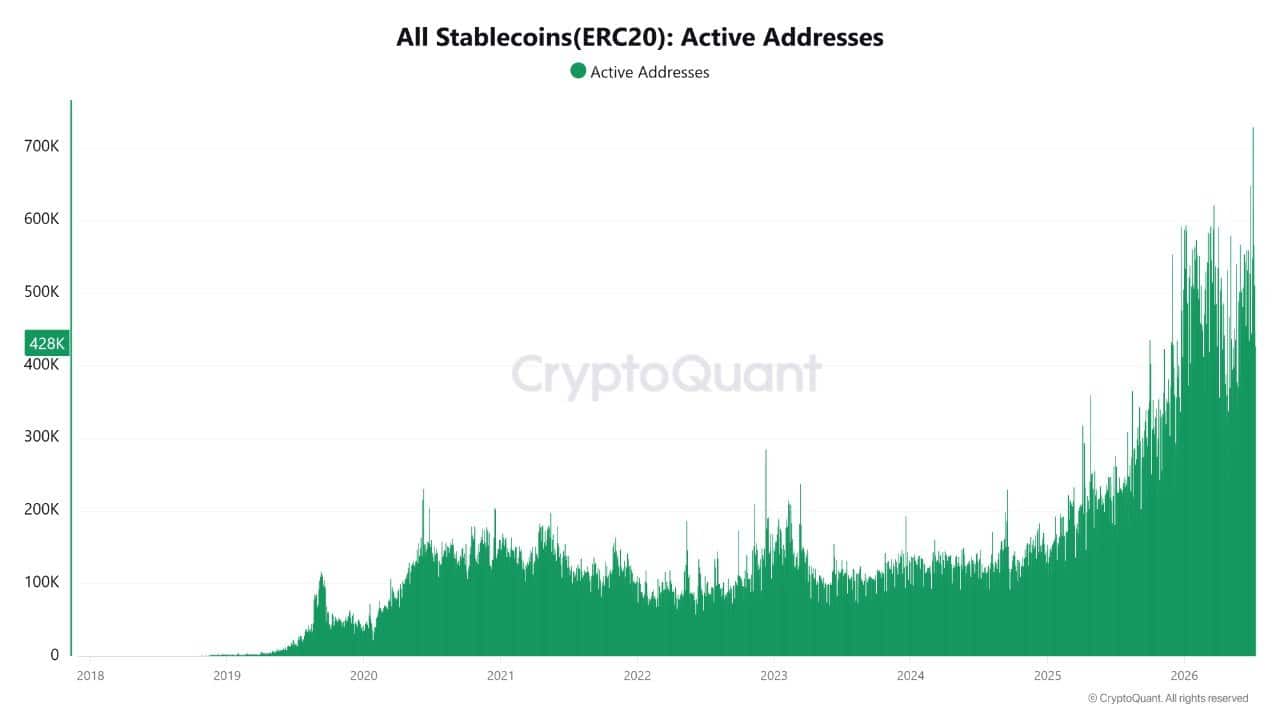

Cette évolution est nette dans le volume d'activité des stablecoins ERC-20, qui a augmenté de manière significative. Les adresses actives ont bondi, oscillant entre 400 000 et 700 000 par jour depuis 2025.

Les entreprises utilisent de plus en plus les stablecoins pour soutenir leurs processus de règlement transfrontaliers et leurs opérations de trésorerie. Cette expansion coïncide avec l'intégration des stablecoins par Visa, Mastercard, PayPal et Stripe dans l'infrastructure des paiements transfrontaliers.

Parallèlement, le marché s'est étendu à près de 312 milliards de dollars, renforçant l'idée que la demande s'étend désormais au-delà des participants purement cryptographiques. Si l'adoption des paiements s'accélère, l'utilité transactionnelle pourrait devenir un moteur de croissance majeur.

Alors que les stablecoins gagnent en acceptation dans les paiements mondiaux, l'adoption par les entreprises commence à renforcer les fondations à long terme de la blockchain.

La principale motivation des entreprises à développer des produits financiers utilisant les stablecoins n'est plus uniquement les économies de coûts liées à la réduction des frais de règlement.

Cependant, les investisseurs institutionnels n'ont pas encore opéré de rotation de leurs investissements vers le Bitcoin [BTC] ou l'Ethereum [ETH]. Cela indique une préférence persistante des investisseurs institutionnels pour des résultats transactionnels économiques par rapport aux rendements spéculatifs.

Si cette tendance se maintient, les entreprises joueront un rôle de plus en plus crucial dans l'adoption de la blockchain. Cela se fera en fournissant de la stabilité grâce à une utilité réelle plutôt que par une spéculation liée aux cycles.

Résumé final

- La demande en USDT reflète de plus en plus son utilité pour les paiements, parallèlement à un positionnement défensif des investisseurs.

- L'adoption des stablecoins continue de s'étendre alors que l'intégration par les entreprises renforce l'utilité à long terme de la blockchain.