Compilation & Rédaction : Deep Tide TechFlow

Animateurs : Ejaaz Ahamadeen (EJ), Josh Kale (Josh)

Titre original : What The Best AI Investors Are Buying Right Now

Source du podcast : Limitless Podcast

Date de diffusion : 28 mai 2026

Éditorial

Ce podcast aborde principalement la philosophie d'investissement de Gavin Baker, fondateur d'Atreides Management et investisseur de longue date dans Nvidia et Cerebras. Son constat central est que l'IA n'est pas une bulle, mais un super-cycle d'infrastructures piloté conjointement par l'électricité, les wafers (tranches de silicium) et la puissance de calcul ; les rendements excédentaires réels ne se situent pas dans les grands modèles ou les chatbots, mais dans les maillons des "vendeurs de pelles" comme l'interconnexion des GPU, la mémoire, les puces d'inférence, les procédés avancés et l'approvisionnement en électricité.

D'un côté, Gavin Baker se protège contre une correction du marché global via des puts sur le QQQ, et de l'autre, il concentre ses paris sur des actifs de goulets d'étranglement physiques de l'IA comme Astera Labs, Unity, Micron, Nvidia, Cerebras, Positron, etc. Il ramène le débat sur la "bulle IA" de la couche émotionnelle aux contraintes d'offre et de demande, estimant que tant que TSMC, ASML, la mémoire à large bande passante et les réseaux électriques ne peuvent être surabondants rapidement, les dépenses en capital de l'IA ne seront pas nécessairement un remake de la bulle Internet de 2000.

Citations clés

Bulle IA ou Super-cycle

- "L'IA n'est pas dans une bulle ; au contraire, elle est dans un super-cycle."

- "Les plus gros rendements ne sont pas dans le SaaS, ni dans les chatbots comme OpenAI ou Anthropic, mais dans l'électricité, la puissance de calcul et la fabrication de silicium."

- "Ce n'est pas la bulle Internet, car les acheteurs sont principalement les entreprises les plus intelligentes et aux cash-flows les plus solides au monde, elles n'achètent pas de puissance de calcul par levier de dette."

- "Si l'ensemble du marché ne peut pas être sur-approvisionné, il lui est difficile de s'effondrer soudainement comme une bulle traditionnelle."

Les vrais goulets d'étranglement : Électricité, Wafers, Tokens

- "La théorie de Gavin est simple : regardez uniquement les goulets d'étranglement de la couche d'infrastructure de l'IA, celui qui peut augmenter les performances par watt et réduire le coût des tokens a de la valeur."

- "Les laboratoires d'IA s'intéressent de plus en plus à une chose : combien de tokens peuvent être générés par watt d'électricité."

- "L'électricité et les wafers sont deux murs de briques, ce sont aussi les deux contraintes clés qui limitent une accélération trop rapide de l'IA."

Du pré-entraînement vers l'inférence et le post-entraînement

- "Qu'un modèle soit pré-entraîné ne signifie pas qu'il sera un génie toute sa vie ; il a encore besoin d'absorber de nouvelles informations lors de la phase de post-entraînement."

- "L'inférence nécessite intrinsèquement de gros calculs, c'est pourquoi les puces et infrastructures d'inférence deviendront la priorité de la prochaine phase."

- "Le coût ou les opportunités de revenus liés à l'inférence seule pourraient être 5 à 10 fois supérieurs aux investissements en puissance de calcul du pré-entraînement."

Petits modèles verticaux, modèles sur appareil et infrastructures souveraines

- "À l'avenir, vous n'interagirez pas forcément tous les jours avec Claude ; ce dont vous pourriez vraiment avoir besoin, c'est d'un agent IA personnalisé formé sur vos propres données."

- "La vitesse de déploiement des infrastructures est en soi un fossé protecteur, la vitesse d'itération du monde numérique est bien plus rapide que la vitesse de construction des infrastructures physiques."

"Celui qui peut compresser des déploiements physiques qui prennent des mois, des années en quelques semaines, pourra vendre à un prix élevé dans l'infrastructure IA."

La méthode d'investissement de Gavin : Long sur les goulets d'étranglement, court sur le risque de marché global

- "Il croit fermement que des gagnants de l'IA émergeront, mais cela ne signifie pas qu'il soit optimiste sur l'ensemble du marché ; les puts sur QQQ sont sa couverture contre le risque de baisse global."

- "TSMC limite en fait la vitesse d'accélération de la bulle ; tant que la capacité de production de puces ne peut pas se développer instantanément, les dépenses en capital ne risquent pas de devenir incontrôlables."

- "Gavin est un peu comme un Leopold plus âgé, plus stable, avec un historique de traversée de cycles plus long : le succès du premier se compte en décennies, celui du second pour l'instant davantage en trimestres."

Actifs à considérer dans le super-cycle de l'IA

EJ : Gavin Baker est un investisseur en IA extrêmement prolifique, mais peu connu du grand public. Au cours des 20 dernières années, il a investi dans certaines entreprises d'IA bien avant qu'elles ne deviennent célèbres. Il a parié tôt sur Nvidia (GPU IA et fournisseur de calcul accéléré) et sur Cerebras (société de puces IA), et a une vision très claire : l'IA n'est pas une bulle, au contraire, c'est un super-cycle.

Il pense qu'en observant les watts (électricité), les wafers (tranches de silicium) et les tokens (unités de génération et de calcul des modèles), c'est-à-dire l'infrastructure sous-jacente de l'IA, on peut identifier les goulets d'étranglement et contraintes clés. Sa conclusion est simple : les plus gros rendements de l'IA viennent de l'électricité, de l'énergie et de la fabrication de silicium, peu liés au SaaS et peu liés aux chatbots comme Anthropic ou OpenAI. L'ensemble de l'industrie finit par se répercuter en aval sur les semi-conducteurs, c'est-à-dire les actifs de type "vendeurs de pelles" qui soutiennent toute l'industrie de l'IA.

Lorsque beaucoup disent que l'industrie de l'IA est déjà une bulle, il considère que c'est précisément une opportunité d'achat générationnelle, en particulier pour les infrastructures IA. Il exprime ce jugement dans son fonds avec environ 4,1 milliards de dollars d'actifs sous gestion.

Si vous écoutez ses propos sur ces contraintes, surtout l'infrastructure IA, vous trouverez cette théorie familière. Nous en avons souvent parlé précédemment avec l'investisseur Leopold Aschenbrenner, qui a aussi configuré beaucoup autour de directions similaires. La différence est que Leopold le fait depuis environ 3 ans, tandis que Gavin le fait depuis plus de 20 ans.

Le montant d'actifs sous gestion de Leopold est environ trois fois celui de Gavin, mais le producteur de l'émission Luke a fait une remarque pertinente : vous pouvez peut-être battre Warren Buffett sur une année, mais pouvez-vous le battre pendant des décennies consécutives ? Le parcours de Gavin Baker montre qu'il a peut-être une perspective différente sur cette théorie d'investissement.

Pour ceux qui ne connaissent pas Gavin Baker, sachez qu'il est le fondateur d'Atreides Management (fonds d'investissement) et qu'il investit dans Nvidia depuis 20 ans. Si vous détenez Nvidia pendant 20 ans et continuez à travailler, c'est déjà incroyable en soi, car cela devrait générer des rendements impressionnants.

Ses récents succès incluent Cerebras, ainsi qu'Astera Labs (société de puces de connectivité pour centres de données IA). Cerebras est une société de puces IA, l'émission mentionne que sa valorisation post-IPO est étonnamment élevée. Il y a aussi d'autres sociétés que vous n'avez peut-être pas entendues, nous allons explorer son portefeuille et ses jugements dans cet épisode pour voir où il pense que se trouvent réellement les opportunités d'investissement en IA.

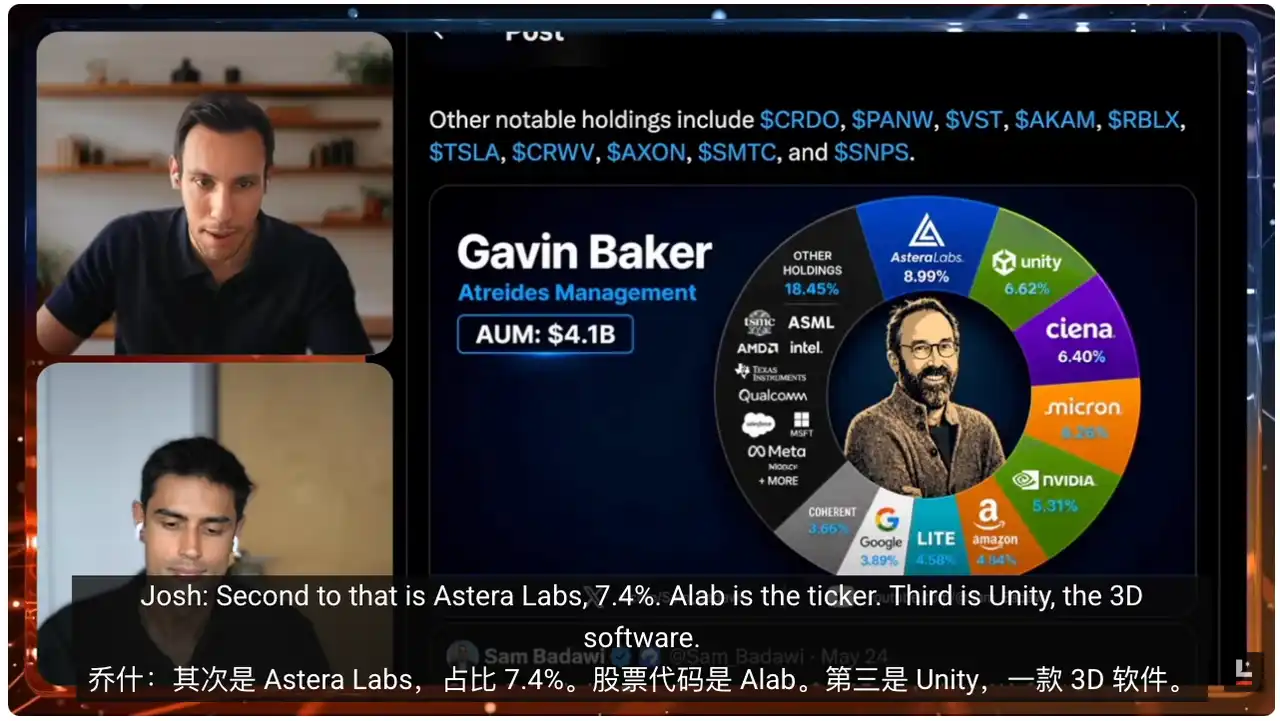

La question devient alors : qu'a-t-il investi et pourquoi ? En regardant le dernier formulaire 13F d'Atreides Management, ce fonds a environ 4 milliards de dollars d'AUM. En détaillant ses plus grosses positions, on voit que ces sociétés pointent toutes vers les goulets d'étranglement du développement de l'IA que Gavin mentionne souvent.

Il a des positions importantes dans des sociétés peu glamours, que beaucoup n'ont même pas entendues. Par exemple, Astera Labs représente presque 9 à 10 % du fonds. Vous pouvez comprendre Astera Labs comme la couche de connectivité entre les GPU. Si vous imaginez un centre de données comme un système, les GPU sont les moteurs, responsables du pré-entraînement, du post-entraînement et de l'inférence des modèles. Mais pour fonctionner, les GPU doivent transférer d'énormes quantités de données entre eux et accéder aux puces mémoire où les données sont stockées.

Pour ce faire, il faut un "système de canalisations". Je simplifie beaucoup car je ne prétends pas connaître tous les détails techniques. Astera Labs résout précisément ce problème. Lorsque les clusters IA s'étendent à des centaines de milliers de puces, le goulet d'étranglement n'est plus seulement le GPU lui-même, mais la fenêtre de transfert de données : comment envoyer les bonnes données au bon moment, accéder aux bonnes données. Astera Labs construit un tel système de canalisations.

Je n'avais pas non plus entendu parler d'Astera Labs avant mes recherches pour cet épisode. Mais je me souviens que c'était similaire pour Cerebras. Gavin en a parlé il y a environ six mois, et compte tenu de l'échelle de temps de l'IA, six mois, c'est long. Ensuite, elle est entrée en bourse, l'émission mentionne une valorisation d'environ 60 milliards de dollars, ayant augmenté de 40 % après l'IPO. Cela indique qu'Astera Labs pourrait aussi être un nom important dans une tendance similaire.

Josh : Cerebras est un investissement très précoce de sa part. Il est entré chez Cerebras très tôt dans le cycle de vie de la société, ce qui signifie qu'il parie sur cette théorie depuis des années. D'autres sociétés sont aussi des paris de longue date, la plus emblématique étant bien sûr Nvidia.

Être impliqué dans Nvidia pendant plus de 20 ans et maintenir sa conviction tout du long, c'est très impressionnant. J'ai récemment écouté deux podcasts avec Gavin, il a clairement exprimé son jugement sur sa position Nvidia : il croit que Nvidia peut maintenir ses marges actuelles et la demande. Cela signifie qu'il pense que Nvidia a une chance d'atteindre près de 10 000 milliards de dollars de capitalisation, alors qu'elle n'en est actuellement qu'à la moitié.

Un autre nom à mentionner est Micron. Nous avons parlé de la pile d'investissement IA et de la place de ces sociétés dans l'épisode précédent, je vous encourage à le revoir. Micron est l'un des plus grands fabricants de mémoire. L'émission mentionne un chiffre étonnant : il y a un an, sa capitalisation était inférieure à 100 milliards de dollars, et lors de l'enregistrement, elle avait dépassé 1 000 milliards, multipliée par 10 en un an. Cela montre à quel point le problème de mémoire est important.

Il y a des sociétés moins visibles mais intéressantes. EJ, j'aimerais particulièrement te mentionner Unity Software. Ceux qui connaissent les jeux connaissent Unity, c'est un moteur de jeu, beaucoup de jeux populaires sont faits avec ce logiciel de rendu 3D.

Alors pourquoi un investisseur en IA investirait-il dans Unity, ce "truc pour jeux vidéo" ? La réponse est le moteur de jeu 3D. Unity est un constructeur de modèles du monde, il a une compréhension profonde de la physique, du fonctionnement du monde, des matériaux et de l'éclairage. Lorsque les sociétés d'IA construisent l'AGI et les robots humanoïdes, un aspect important est de simuler des environnements virtuels et des ensembles de données virtuels pour entraîner les robots dedans. Unity est justement l'un des outils les plus puissants pour cela. Donc, en tant que partisan des modèles du monde, cet exemple devrait te plaire : une société connue pour un moteur de jeu, avec un chemin clair pour devenir un joueur important dans le monde de l'IA.

La théorie et stratégie d'investissement de Gavin

EJ : La théorie des modèles du monde est simple : les modèles IA actuels ou LLM comprennent le monde principalement à travers le texte et les livres, comme un étudiant assis dans une bibliothèque, mais ils n'ont pas d'expérience réelle du monde. Ce que les modèles du monde visent à débloquer, c'est cela : mettre un personnage de jeu dans un environnement simulé, lui faire comprendre comment fonctionne la réalité physique. Par exemple, si je laisse tomber mon téléphone ou si je frappe un ballon, que se passe-t-il ? Quelles sont les étapes suivantes ? Que devriez-vous faire ? Les modèles du monde résolvent ce problème.

Actuellement, il n'y a pas beaucoup de joueurs capables de faire cela à grande échelle. Le leader actuel est peut-être Google, avec des projets comme Genie 3. L'émission mentionne aussi que Google a récemment publié Gemini Omni, mais ce type de modèles n'a pas encore eu son moment ChatGPT.

Ce que j'aime chez Gavin, c'est que son portefeuille ressemble à une stratégie barbell. D'un côté, c'est très traditionnel : les gens ont besoin de GPU, de mémoire, donc il investit dans les plus grands joueurs, Micron et Nvidia. De l'autre côté, c'est très avant-gardiste : il pense que le palet ira là-bas, donc il investit dans Cerebras car il pense que l'inférence sera très importante ; et dans Unity car il pense que les modèles du monde seront la façon d'entraîner les robots et la prochaine génération de LLM.

Son portefeuille comprend aussi Positron, qui fabrique des puces d'inférence. Si cela ressemble à Cerebras, oui, toutes deux sont centrées sur l'inférence. Gavin a beaucoup parlé récemment d'une tendance : la pile d'infrastructure des modèles IA, en particulier la pile d'entraînement, passe du pré-entraînement à une plus grande importance accordée au post-entraînement.

Si vous êtes dans le milieu de l'IA, vous savez que ce virage est déjà en cours. Gavin est très concentré là-dessus. Un modèle a encore besoin de comprendre de nouvelles informations, de nouvelles données, de se mettre à jour. Ce n'est pas parce qu'il a terminé son pré-entraînement sur un certain ensemble de données qu'il sera un génie toute sa vie. Il a encore besoin d'apprendre de nouvelles informations, cela se passe dans la couche de post-entraînement, et cela nécessite beaucoup de calcul.

Deuxièmement, si vous voulez qu'un modèle IA réfléchisse vraiment à un problème, comme nous le faisons lorsque nous recevons une nouvelle information : cet angle est-il valable ? Y a-t-il une autre théorie pour l'expliquer ? C'est le raisonnement. Le raisonnement nécessite aussi beaucoup de calcul. Les estimations actuelles sont que les coûts ou opportunités de revenus liés à l'inférence seule pourraient être 5 à 10 fois supérieurs aux investissements en puissance de calcul du pré-entraînement.

C'est pourquoi un virage majeur est en cours dans les laboratoires d'IA et chez les fabricants de puces. Vous avez déjà vu Nvidia lancer de nombreux GPU orientés inférence pour soutenir les applications agentiques. Gavin exprime aussi son pari sur l'inférence à travers une série d'investissements.

Un dernier point que je trouve très intéressant est la vision de Gavin sur la Chine. Dans la course à l'IA, le récit a toujours été Chine contre États-Unis. La Chine a une configuration unique, avec une énergie relativement abondante et une capacité à étendre la fabrication de puces. Les États-Unis ont actuellement plus de difficultés, c'est pourquoi beaucoup d'étapes sont externalisées vers TSMC à Taïwan.

Son explication est que la Chine a une opportunité unique de créer une infrastructure ou des puces IA très différentes de celles des États-Unis, car elles se concentreront beaucoup sur l'inférence. On peut dire que Gavin, à travers ses investissements aux États-Unis, prend les devants en pariant sur la construction de l'infrastructure d'inférence américaine. Je pense que cela pourrait être une énorme opportunité à l'avenir.

Josh : Il est à noter que ce pari n'a pas que du potentiel haussier. Il détient aussi une grosse position de puts sur le QQQ. Le QQQ est un ETF qui suit le Nasdaq 100, un panier d'actions, le deuxième ETF le plus échangé aux États-Unis. Sa performance est très forte : +55% en 2023, +25% en 2024, +20% en 2025, +17% jusqu'à présent en 2026.

En d'autres termes, le QQQ en tant qu'ETF performe très bien, il est facile à acheter, c'est un panier des 100 meilleures actions. Et Gavin fait une couverture inverse. Il ne dit pas que l'IA ne gagnera pas, mais il dit : il va investir dans les fabricants clés qui résolvent les goulets d'étranglement, mais n'est pas très optimiste sur le sentiment du marché global. Les puts sur QQQ sont une protection contre la baisse : si le marché global s'effondre de manière défavorable, même si l'IA gagne à long terme, il a cette couverture.

Quatre catégories d'orientations d'investissement intéressantes

Josh : Nous pouvons décomposer les goulets d'étranglement d'investissement qu'il juge les plus importants en plusieurs catégories. La première est celle des petits modèles de langage verticalisés. Les LLM généraux, comme Claude et ChatGPT, sont des LLM généralisés, ils ont une compréhension large du monde et peuvent répondre à des questions spécifiques. Mais entraîner un modèle sur un domaine vertical spécifique ou un problème spécifique est une autre chose.

Ces problèmes spécifiques existent généralement dans les entreprises, surtout celles qui creusent un problème particulier ou qui ont créé une niche dans un segment précis. Les SLM verticalisés résolvent précisément ce problème : ce sont des modèles frontières, mais hautement optimisés, pouvant fonctionner efficacement sur des données d'entreprise spécifiques ou localement sur un appareil.

Nous avons déjà parlé des modèles sur appareil ou exécutés localement. La raison est que votre téléphone ou autre appareil contient beaucoup de données très personnelles que vous ne voulez pas nécessairement transmettre, et les entreprises ne peuvent pas nécessairement y accéder. Par exemple, les dossiers médicaux, les détails financiers. J'ai vu qu'OpenAI a publié un agent IA financier pouvant accéder à votre compte bancaire, mais ne pouvant pas réellement agir pour vous, car il contient beaucoup d'informations personnellement identifiables, comme le numéro de sécurité sociale, les détails bancaires, etc.

Les modèles locaux ou SLM peuvent résoudre ce type de problèmes. Gavin parie largement sur le fait qu'ils deviendront importants à l'avenir. Il y a une société qu'il estime beaucoup : Apple. Bien qu'il n'ait pas nécessairement exprimé un intérêt d'investissement explicite, il pense qu'Apple sera l'un des principaux fabricants d'appareils permettant l'exécution de modèles locaux sur l'appareil.

Si c'est l'avenir, nous ne penserons peut-être plus que Claude doit être le modèle avec lequel vous interagissez quotidiennement. Vous pourriez avoir besoin d'un agent IA personnalisé, formé sur vos propres données, c'est ce que les SLM pourraient finalement devenir. Une version généralisée pourrait tourner sur votre téléphone, et de nombreuses entreprises exécuteront aussi des modèles hautement optimisés et spécialisés, formés sur leurs données propriétaires, pour mieux vendre ou commercialiser leurs produits.

EJ : Apple est très bien placée. J'ai hâte à la WWDC, elle approche.

Josh : Oui.

EJ : Il ne reste que quelques semaines avant la conférence des développeurs d'Apple, ils vont dévoiler de nouveaux logiciels IA et comment ils s'intègrent au matériel. Ce sera très important, nous le couvrirons aussi, j'ai hâte d'en discuter.

Josh : Le deuxième pilier est l'infrastructure souveraine. Nous disons souvent que la vitesse des bits est bien plus rapide que celle des atomes. C'est très évident avec l'infrastructure IA : la qualité des modèles s'améliore presque de façon exponentielle, l'intelligence par watt, l'intelligence par token, ne font qu'augmenter.

Mais la vitesse de déploiement physique ne s'améliore pas à un rythme similaire, et c'est en soi un fossé protecteur. Le matériel est extrêmement complexe, la précision des transistors approche l'échelle atomique ; le déployer à grande échelle dans un monde où l'infrastructure existante est déjà sous tension n'est pas facile. Avec l'accélération de l'adoption des véhicules électriques, le réseau électrique est déjà sous plus de pression, beaucoup d'endroits approchent de la pleine capacité. Maintenant, l'IA apporte le problème de l'énergie et le problème des puces.

Gavin parie fortement sur le fait que l'infrastructure est difficile, que sa construction prend beaucoup de jours, de mois, voire d'années. Il parie sur ceux qui peuvent compresser ce cycle en quelques semaines. Donc, la vitesse de déploiement physique est en soi un fossé protecteur. Il affine sa cible, cherchant les sociétés qui peuvent se déployer rapidement.

Le premier exemple qui me vient à l'esprit est SpaceX, et la vitesse à laquelle ils construisent Colossus et le louent à Anthropic, et pourraient le louer à d'autres entreprises à l'avenir. Ce pilier d'infrastructure est l'une des clés sur lesquelles Gavin se concentre.

Si on regarde le portefeuille de Leopold, c'est aussi une partie centrale. La réalité est : construire est très difficile, et ceux qui peuvent construire peuvent vendre très cher. L'émission mentionne que la plus grande source de revenus de SpaceX actuellement est la location de centres de données, pas les fusées. Cela montre l'importance de ce pilier.

EJ : Il se soucie de la vitesse, mais aussi du coût. Il mentionne souvent un indicateur : les performances par watt. Ce qu'il veut vraiment dire, c'est que les laboratoires d'IA se soucient de plus en plus du nombre de tokens générés par watt.

Si vous pensez qu'à peine cinq entreprises cette année dépensent des dizaines ou des milliers de milliards de dollars en GPU, en calcul et en électricité pour alimenter ces systèmes, vous voulez que le rapport coût-bénéfice soit suffisamment élevé. Surtout lorsque les hyperscalers se développent à cette échelle, le coût est le problème central.

Un exemple hypothétique : si je pose une question à Claude, le coût de la réponse est de 2 cents ; si je pose une question à ChatGPT, le coût est de 1 dollar. Même si Claude n'a que 95% de l'intelligence de ChatGPT, je l'utiliserai probablement. Car je peux poser plusieurs questions et obtenir une réponse à un coût inférieur.

Donc, le coût d'accès à cette intelligence est très important. Juste cette semaine, Microsoft et Uber ont annoncé qu'elles réduisaient en fait leur utilisation de Claude Code, car le budget annuel était épuisé en environ 4 mois.

Vous pouvez le voir dans le portefeuille de Gavin : Cerebras, Positron, Astera Labs. Il identifie des goulets d'étranglement d'infrastructure très spécifiques, puis fait un pari simple : si cette société résout ce goulet d'étranglement, atteint un certain niveau de performances par watt, réduit le coût des tokens à un certain niveau, alors les laboratoires d'IA achèteront plus de GPU, plus de produits ou plus de ces choses.

Donc sa théorie est en fait simple, même si la technologie spécifique est complexe : je me concentre uniquement sur les goulets d'étranglement de la couche d'infrastructure IA. Si je trouve une société qui augmente les performances par watt, rend les tokens moins chers, je parie qu'elle vaudra beaucoup à l'avenir, soit en entrant en bourse, soit en étant rachetée à un prix élevé.

Josh : Dans cette partie, si quelqu'un veut copier les trades de Gavin, il doit connaître quelques noms : Astera Labs, Cerebras, SiFive et Positron. Ces quatre sociétés sont clés dans ce segment.

La quatrième et dernière orientation est la combinaison de l'énergie et de l'espace. Comme nous l'avons dit, le réseau terrestre limite largement l'approvisionnement en énergie, et construire de nouvelles sources d'énergie est aussi très difficile. L'émission mentionne une statistique : environ 40 % des nouveaux centres de données rencontrent une opposition très forte, les gens font du lobbying, protestent, ne veulent pas que ces centres de données s'installent.

Il y a deux types de solutions. L'une est de créer de l'énergie hors boîte, c'est-à-dire portable. Vous pouvez emmener le centre de données et l'alimenter avec une petite unité d'énergie. Blue Marble, très apprécié par Leopold, en fait partie.

L'autre est le calcul orbital, sur lequel Gavin se concentre beaucoup maintenant. La société la plus grande et centrale dans ce domaine est bien sûr SpaceX. C'est la seule capable de devenir l'autoroute vers l'espace, d'envoyer des charges utiles en orbite, des baies et centres de données en orbite basse, et de générer assez d'intelligence et d'électricité pour les renvoyer.

Je pense que l'importance de SpaceX dépasse SpaceX elle-même. Je suis un peu surpris que le portefeuille de Gavin ne contienne pas plus d'actions spatiales, compte tenu de son opinion que c'est une énorme industrie. Peut-être que la réalité est que c'est encore trop tôt, et que SpaceX est le pivot qui déverrouille cette industrie.

À surveiller de près ensuite : le lancement de Starship V3. Nous venons de voir un lancement de Starship la semaine dernière, qui s'est bien passé. Si Starship ne fonctionne pas vraiment, il n'y a pas d'énergie spatiale, ni de baies en orbite. C'est une condition nécessaire, car les charges utiles à lancer sont très grandes. Donc SpaceX est forcément une société à suivre, même si beaucoup d'entreprises de second ordre seront impactées.

Pourquoi ce n'est pas une autre bulle Internet ?

Josh : Ensuite, tout le monde se demandera : pourquoi ce n'est pas juste une autre bulle Internet ? Gavin s'est vu poser cette question souvent, et il a une réponse très solide, je le crois largement, son argumentation est convaincante.

Sa logique est en gros : la bulle Internet de 2000 était alimentée par la dette. Beaucoup de gens ont emprunté massivement pour investir dans des théories non éprouvées et des produits que personne n'utilisait ou à qui personne ne tenait vraiment.

Si on compare avec ce super-cycle de l'IA dont parle Gavin, rien que pour OpenAI et Anthropic, cette année, elles devraient atteindre 200 milliards de dollars de revenus annuels récurrents. Et cet argent n'est pas fictif, il est déjà contracté, une grande partie, l'émission dit 40 à 60 %, a déjà été prépayée par des clients entreprises et particuliers. C'est-à-dire que de l'argent circule réellement.

Regardons la puissance de calcul GPU, pas les laboratoires de modèles, mais qui achète les produits de Nvidia. Google, Microsoft, Amazon et Meta paient avec leurs réserves de trésorerie propres, sans emprunter. Amazon vient d'atteindre la limite de son flux de trésorerie disponible, si elles commencent à emprunter, on pourra s'inquiéter. Mais pour l'instant, l'essentiel est qu'elles ne se surendettent pas.

De plus, ce sont parmi les cinq entreprises les plus performantes au monde, d'une certaine manière aussi les plus intelligentes, étant donné leur capitalisation, leur taille et leur statut. Comparé à la bulle Internet, à l'époque, de nombreuses sociétés obscures ont levé beaucoup d'argent, puis l'ont brûlé de manière déraisonnable. Dans ce cycle, ce sont les entreprises les plus intelligentes au monde qui dépensent de l'argent non endetté.

Les rapports trimestriels dont nous avons parlé ces dernières semaines montrent aussi que les profits s'optimisent autour de ces actions, les modèles continuent de progresser, deviennent plus intelligents. Donc l'argument central de Gavin est : ce n'est pas la bulle Internet, car elle n'est pas alimentée par de l'argent endetté ; et en même temps, les goulets d'étranglement dont nous parlons sont contraints par des atomes physiques.

Acheter un tas de puces mémoire et de GPU est une chose, mais Nvidia ne peut pas vendre trop de GPU, Micron ne peut pas vendre trop de puces mémoire IA, car elles n'ont pas assez d'installations de production. Donc son argument simple est : si vous ne pouvez pas sur-approvisionner l'ensemble du marché, ce n'est pas une bulle. Nous sommes limités par le manque de "vendeurs de pelles" pour faire cela, et il investit précisément dans ces choses.

Un autre bon point : Gavin pense que si TSMC pouvait fournir, Nvidia aurait pu vendre pour 2 à 3 000 milliards de dollars de GPU cette année et l'année prochaine. En d'autres termes, TSMC est un maillon clé de la limite de la bulle.

La raison est que si TSMC pouvait satisfaire la demande de ces entreprises, leur fournir autant de puces, cela consommerait d'énormes capitaux. Actuellement, sur les graphiques, il n'y a pas encore un grand découplage entre les dépenses en capital et la trésorerie d'exploitation, les entreprises génèrent encore assez de cash pour soutenir la construction.

Mais si TSMC disait demain à Nvidia : nous pouvons tripler la capacité du jour au lendemain, Nvidia ne refuserait pas, elle commencerait à dépenser des sommes colossales pour acheter des puces. D'autres entreprises seraient aussi obligées d'emprunter pour acheter ces puces, et alors la bulle de dépenses en capital commencerait à grossir et à se détacher de la trésorerie d'exploitation des entreprises.

Mais parce qu'il y a des contraintes d'approvisionnement à chaque étape, des contraintes sur la mémoire, des contraintes sur la fabrication de puces, des contraintes sur l'énergie, et surtout des contraintes de TSMC sur les puces avancées, nous ne pouvons en fait pas accélérer la construction aussi vite. Donc, TSMC empêche l'accélération de la bulle.

Tant que la capacité de production de puces de TSMC reste limitée, tant que Samsung et d'autres fabricants de puces ne dépassent pas leur part de marché, la croissance reste relativement soutenable. Elle semble rapide, mais il reste une forte demande non satisfaite, car nous ne construisons tout simplement pas assez vite. Tant que cette dynamique existe, je pense que c'est temporairement gérable.

EJ : Il y a un autre point : vous ne pouvez pas supposer que la demande reste statique, car elle ne le sera pas. La demande liée à l'IA croît de façon exponentielle, et plus vite que la production de ces puces.

Les seules façons dont je peux imaginer d'invalider cette théorie sont deux. Premièrement, quelqu'un reproduit miraculeusement ASML, et soudain il y a une multitude de concurrents d'ASML. Pour ceux qui ne connaissent pas ASML : elle fabrique des machines valant environ 400 millions de dollars, dont TSMC et toutes les principales fonderies ont besoin. L'émission dit qu'ASML n'a qu'une équipe en Norvège qui fabrique ces choses, et le cycle est très long, les commandes en attente sont déjà d'environ 5 ans.

Deuxièmement, nous créons un type complètement différent de LLM, qui n'a pas besoin d'autant de GPU ni d'autant de mémoire. Mais pour l'instant, nous ne voyons aucun signe de cela.

J'ai vu aujourd'hui une nouvelle sur SK Hynix. C'est le principal fabricant et fournisseur de mémoire pour les GPU de Nvidia, c'est presque le leader de la mémoire IA. Elle reçoit actuellement des offres d'environ 50 à 100 milliards de dollars de Google et Microsoft, qui veulent sécuriser à l'avance l'approvisionnement des trois prochaines années, pour payer l'équipement nécessaire à son expansion.

Cela montre à quel point ces grandes entreprises sont affamées de mémoire, et ce n'est qu'un sous-segment des composants de l'IA. SK Hynix a plutôt répondu : Je ne veux pas vous garantir l'approvisionnement, je vais juste augmenter les prix. Sa marge opérationnelle est d'environ 70 %, ce qui est presque inconcevable dans l'industrie des semi-conducteurs.

Donc, le "tout investi" de Gavin a du sens. Cela ne ressemble pas à une bulle, peut-être que le marché réagira à court terme. Avant l'enregistrement d'aujourd'hui, nous avons ouvert nos portefeuilles d'actions, presque tout était en baisse, mais c'était plus une réaction émotionnelle. L'objectif directionnel de cette histoire est : nous allons seulement avoir besoin de plus de GPU, de plus de puces semi-conductrices, et l'offre est insuffisante, les fabricants aussi.

Le portefeuille d'investissement de Gavin

Josh : La conclusion est : l'électricité et les wafers. C'est tout. Ce sont deux murs de briques, et deux facteurs limitants, qui nous empêchent d'accélérer trop vite. Tant que l'électricité et les wafers ont de la valeur, que la demande est forte et l'offre limitée, il reste de bons jours devant.

Si vous voulez un résumé du portefeuille de Gavin, je peux lire ses plus grosses positions. Encore une fois, ce n'est pas un conseil d'investissement. C'est ce que Gavin détient, pas ce que nous détenons. Je ne sais pas si ces actions vont monter, baisser ou stagner.

Sa plus grosse position est un peu contre-intuitive : une position de puts sur le QQQ. Globalement, il est plutôt baissier sur le marché, c'est très notable. La deuxième est Astera Labs, position d'environ 7,4 %, ticker ALAB. La troisième est Unity, la société de logiciels 3D.

Il y en a beaucoup d'autres ensuite : Ciena, Micron, Nvidia, Amazon, Lumentum, Alphabet, Coherent, Roblox, EchoStar, Twilio, Wayfair. Cette personne investit dans tout.

Si vous êtes intéressé, vous pouvez consulter son 13F, nous mettrons le lien dans la description. Mais voilà le point de vue de Gavin, les goulets d'étranglement sont dans l'électricité et les wafers. Tant que ces contraintes subsistent, c'est essentiellement une tendance haussière unilatérale. EJ, comment digères-tu ces informations ? Comment les traiterais-tu ?

EJ : Depuis la publication du 13F de Leopold, le marché a été très agité. En enregistrant cet épisode, je me rends de plus en plus compte que Gavin est un peu comme un Leopold plus âgé et plus intelligent. Il est dans cette industrie depuis longtemps. Peut-être qu'il n'a pas 13 milliards de dollars d'AUM, mais j'ai le sentiment qu'il sera encore là dans 10 ans.

Si vous écoutez jusqu'ici en pensant : je ne veux pas suivre les avancées de l'IA à chaque minute, heure, jour, je veux juste placer mon argent et voir comment il croît dans les prochains mois ou années. Alors le portefeuille de Gavin peut être une bonne référence. Bien sûr, ce n'est pas un conseil d'investissement.

Il adopte une approche plus prudente, à plus long terme, et plus tournée vers l'avenir. Si ses tendances se matérialisent, comme ses paris précoces sur Nvidia et Cerebras, il pourrait y avoir des rendements exponentiels dans les années à venir. Mais tout cela repose sur son opinion centrale : nous ne sommes pas dans une bulle.

Je suis curieux de savoir si les auditeurs sont d'accord. Évidemment, la plupart des gens ne sont pas aussi techniques, aussi profonds que Gavin. Mais après avoir écouté cet épisode, pensez-vous que nous sommes dans une bulle ? Ou pas ? Quels sont les arguments pour et contre ? Y a-t-il quelque chose que nous avons manqué ? Josh, avant de terminer, penses-tu que nous sommes dans une bulle maintenant ?

Josh : Je pense que nous sommes certainement dans une bulle. La question est, à quel stade de la bulle sommes-nous, cela peut être discuté. Actuellement, cela ressemble plus à un stade précoce, donc espérons que cela continue. Selon Gavin, tant que TSMC continue de limiter la capacité de production de puces, nous sommes encore bien.

C'est la perspective globale. Nous avons déjà parlé de Leopold, son succès se mesure actuellement par trimestres ; maintenant nous parlons de Gavin, son succès se mesure par décennies. Beaucoup de gens trouveront peut-être leur propre réponse quelque part entre les deux.

Si vous avez aimé cet épisode, n'oubliez pas de le partager avec des amis. Dites-nous aussi dans quelle catégorie d'actifs vous êtes le plus optimiste. Peut-être pas une théorie, mais un ticker d'action mérite notre attention. Je trouve cela excitant, car tout bouge vite, que ce soit à la hausse ou à la baisse, il y a beaucoup de volatilité, et c'est très engageant. À demain, bonjour.