Les FUD (Peur, Incertitude, Doute) du marché sont de nouveau au centre des attentions, même si le sentiment général ne les a pas encore complètement intégrés.

D'un point de vue macroéconomique, les États-Unis révoquent la licence générale nouvellement délivrée à l'Iran pour exporter du pétrole, après que l'Iran aurait frappé trois navires commerciaux dans le détroit d'Ormuz. Les États-Unis ont qualifié les actions de l'Iran de « totalement inacceptables » et ont prévenu qu'ils y répondraient par des conséquences.

Naturellement, cela remet l'offre pétrolière sous les projecteurs, accroît le risque d'une hausse des prix du brut, et ajoute un autre vent contraire macroéconomique pour le marché des cryptomonnaies, créant des conditions similaires à la rotation « risk-off » (fuite vers la qualité) du début du premier trimestre. Il est à noter que les facteurs techniques suggèrent déjà que cette rotation pourrait être en cours.

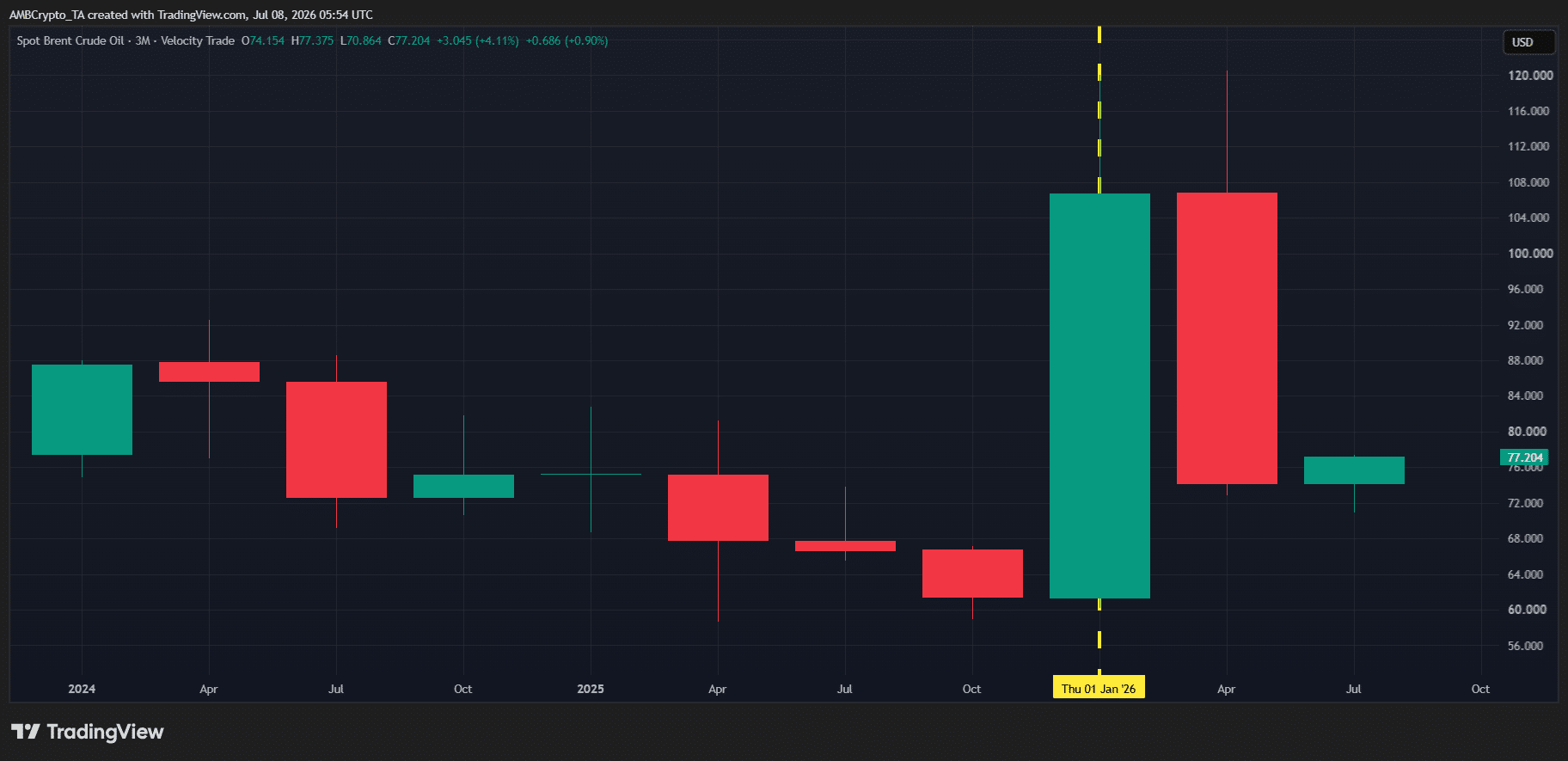

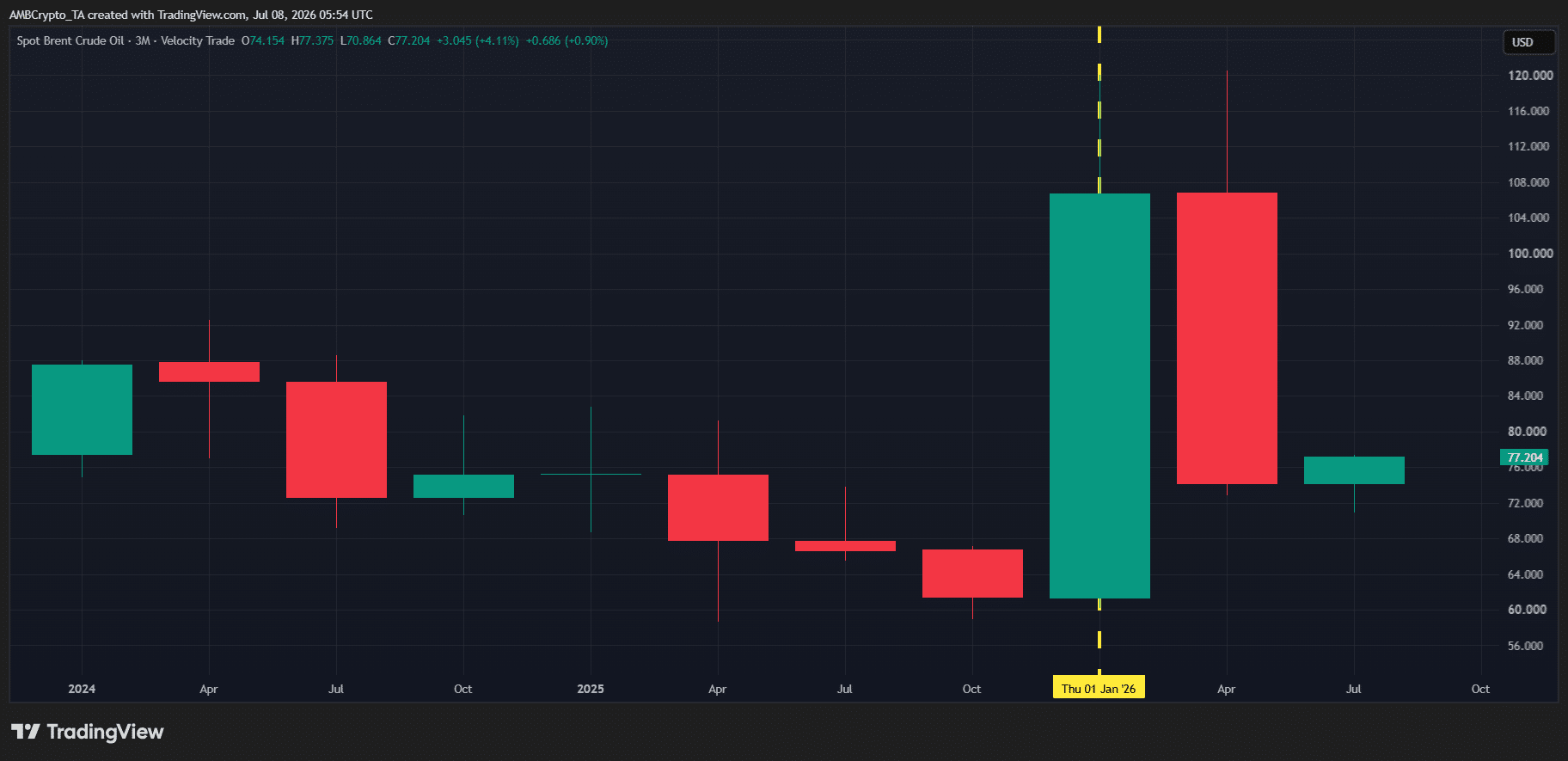

Comme le montre le graphique ci-dessus, le Brent a bondi de plus de 6 % en moins de 48 heures, tandis que le marché des cryptomonnaies a perdu environ 50 milliards de dollars de capitalisation boursière. Nous avons déjà vu ce scénario auparavant. Au premier trimestre, le Brent a progressé de plus de 73 % sur le trimestre, tandis que la capitalisation totale du marché des cryptos a chuté de plus de 20 %, les FUD macroéconomiques ayant poussé les capitaux à sortir des actifs risqués.

Naturellement, la question est la suivante : Les cryptos se préparent-elles à un autre mouvement « risk-off » au troisième trimestre ?

Pour commencer, la dernière vente de panne n'était pas qu'un événement propre aux cryptos. Les États-Unis ont effacé plus de 1 000 milliards de dollars des actions, des métaux précieux et des cryptos en 30 minutes lorsqu'ils ont annoncé la révocation de la licence d'exportation de pétrole de l'Iran. Cela nous indique que le mouvement a été motivé par des facteurs macroéconomiques, et non spécifiques aux cryptos. Cela dit, les marchés commençant maintenant à intégrer les risques macroéconomiques à plus long terme, la configuration actuelle laisse encore la place à une autre rotation de style premier trimestre.

Pression macroéconomique et structure de marché fragile des cryptos

Actuellement, qualifier le marché des cryptomonnaies de stable serait exagéré.

D'un point de vue technique, les sorties de capitaux en cours se reflètent déjà dans le sentiment. L'indice Crypto Fear & Greed (Peur & Cupidité) a chuté brutalement. Certes, il n'a pas atteint les niveaux de peur extrême observés au premier trimestre, mais avec la structure de marché fragile actuelle, ce scénario reste possible alors que les investisseurs commencent à intégrer l'impact à plus long terme de la hausse des prix du pétrole.

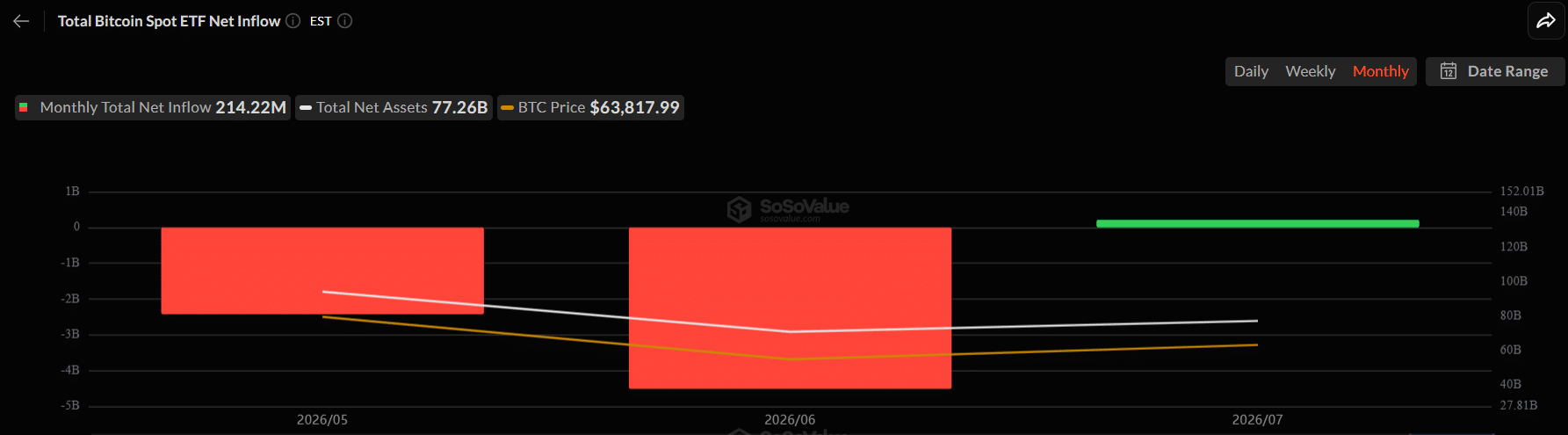

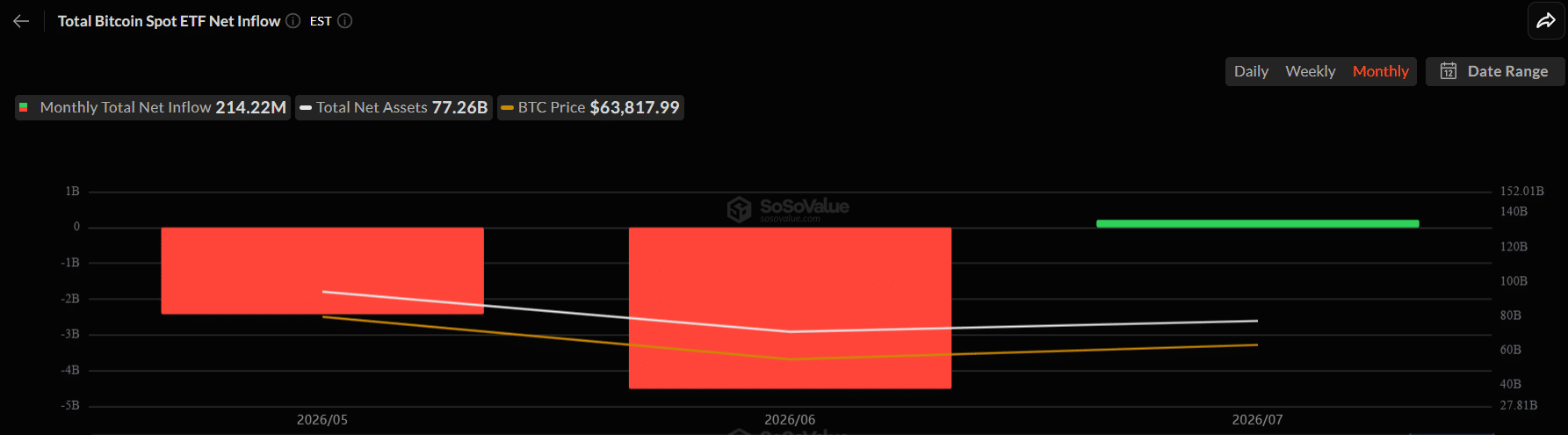

Les flux des ETF racontent l'histoire : Les ETF Bitcoin ont déjà enregistré plus de 200 millions de dollars d'entrées nettes en juillet, signalant un retour de la demande institutionnelle. Mais ces entrées compensent à peine les plus de 6 milliards de dollars de sorties nettes des deux derniers mois. En d'autres termes, le positionnement institutionnel s'est amélioré, mais il ne s'est pas complètement rétabli, laissant les cryptos vulnérables si la pression macroéconomique continue de s'accentuer.

Pour aggraver la situation, la consolidation récente a accumulé une énorme quantité de liquidités en dessous du prix.

Selon les analystes, environ 1,4 milliard de dollars de positions longues sur le Bitcoin seraient liquidées si le BTC chutait à 53 500 dollars, soit environ 15 % en dessous du prix spot actuel. Il s'agit d'un énorme cluster de liquidités longues, ce qui signifie que les vendeurs ont encore beaucoup de liquidités à la baisse à viser si le sentiment macroéconomique se dégrade.

Dans ce contexte, le marché des cryptos se trouve à un point d'inflexion critique. Les risques macroéconomiques s'accumulent, le sentiment faiblit et les liquidités à la baisse continuent de croître. À moins que la demande des ETF n'accélère suffisamment pour absorber la pression vendeuse, la probabilité d'une autre rotation « risk-off » de style premier trimestre restera bien présente.

Résumé Final

- La hausse des prix du pétrole et les FUD macroéconomiques pourraient déclencher un autre mouvement « risk-off » de style premier trimestre pour les cryptos.

- Les entrées dans les ETF se rétablissent, mais les liquidités à la baisse laissent toujours le Bitcoin vulnérable à une autre vente de panne.