Auteur original : Zhang Yaqi

Source originale : Wall Street News

Les marchés boursiers mondiaux atteignent des sommets historiques, poussés par la vague de l'IA, mais le carburant qui soutient cette hausse devient de plus en plus risqué. Des États-Unis à la Corée, les soldes de financement et la taille des ETF à effet de levier ont atteint des niveaux records. La nature procyclique de l'effet de levier amplifie de manière exponentielle les risques extrêmes ("tail risk") de volatilité des marchés.

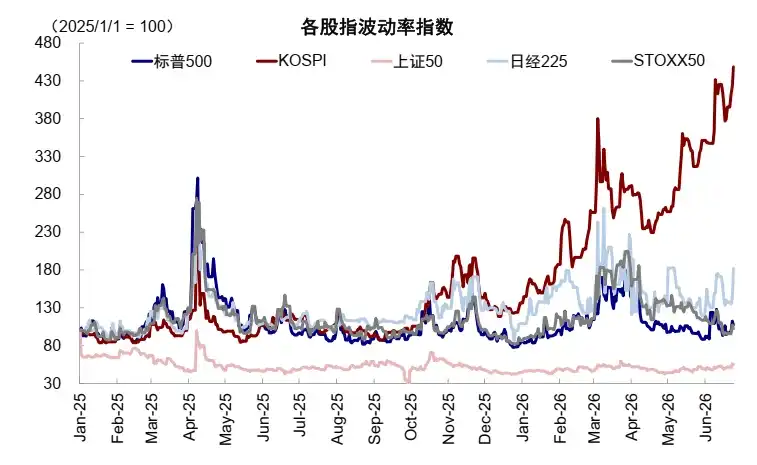

Aux États-Unis, l'encours de la dette sur marge ("margin debt") a bondi de 54% en glissement annuel en mai, atteignant un pic historique de 1,4 billion de dollars. Parallèlement, l'actif total des ETF à effet de levier a presque doublé en moins de 70 jours, dépassant les 2200 milliards de dollars autour du 3 juin (données FactSet). Les risques de cette frénésie d'effet de levier se sont d'abord matérialisés sur le marché coréen : l'indice KOSPI a chuté de 10% la semaine dernière, déclenchant un mécanisme de suspension de séance ("circuit breaker"), avant de rebondir brutalement, puis de déclencher à nouveau un "circuit breaker", ses fortes oscillations entraînant un affaiblissement conjoint des actions liées à l'IA sur le marché américain.

L'alarme a immédiatement retenti à Wall Street. Alexander Altmann, analyste chez Barclays, a averti ses clients cette semaine que les fonds à effet de levier avaient accumulé environ 3000 milliards de dollars de produits dérivés liés à des actions individuelles et à des indices depuis fin mars. Si cette position devait être dénouée de manière concentrée sur une courte période, "l'impact serait glaçant". Il a qualifié ce phénomène de "source de risque non autonome la plus importante sur le marché actuel, sans l'ombre d'un doute". Morgan Stanley a également émis un avertissement le 15 juin, soulignant que la dépendance des acheteurs marginaux du marché américain envers le financement par effet de levier est sans précédent, et que ce financement devient plus cher et plus rare. Charles Schwab, l'un des plus grands courtiers américains, a resserré ses exigences de marge ce mois-ci et a émis des appels de marge aux clients dépassant le nouveau seuil.

Tout cela pointe vers la même logique : lorsque la hausse alimentée par l'effet de levier atteint ses limites, le contrecoup du désendettement amplifiera les baisses dans la même proportion.

Effet de levier américain : une ampleur et une intensité historiques

L'enthousiasme des investisseurs américains à emprunter pour spéculer atteint actuellement un niveau sans précédent.

Les données de la Financial Industry Regulatory Authority (Finra) montrent que le solde du financement sur marge américain a augmenté de 54% en glissement annuel en mai, atteignant un pic historique de 1,4 billion de dollars. En parallèle, le marché des ETF à effet de levier connaît une expansion explosive – ces produits suivent généralement deux ou trois fois la variation quotidienne de l'actif sous-jacent. Selon FactSet, entre le 30 mars et le 3 juin, l'actif total des ETF à effet de levier est passé d'environ 1150 milliards de dollars à 2200 milliards de dollars.

Les produits les plus populaires se concentrent sur les indices technologiques et semi-conducteurs, ainsi que sur les fonds à effet de levier sur des actions individuelles comme Tesla, Nvidia, et plus récemment SpaceX. L'ETF à effet de levier triple ("3x Bull") sur un indice des semi-conducteurs de Direxion a enregistré une hausse cumulative d'environ 700% entre fin mars et fin juin – pourtant, le 5 juin seulement, il a chuté de 31%, amplifiant proportionnellement par trois la baisse de l'indice de référence.

Toutes sortes d'investisseurs, des hedge funds aux particuliers ouvrant un compte sur Robinhood, se sont rués. Mark Hackett, stratège en chef des marchés chez Nationwide Investment Management Group, exprime son inquiétude :

"Je crains que nous n'accumulions un effet de levier latent qui n'est pas suffisamment compris. Certains, avec une mentalité de ticket de loterie, empruntent pour acheter des options sur des ETF à effet de levier – c'est déjà trois ou quatre couches d'effet de levier empilées."

Mécanisme des produits dérivés : un amplificateur procyclique

Le danger des ETF à effet de levier ne réside pas seulement dans leur propre mécanisme d'amplification des gains et des pertes, mais aussi dans le fait qu'ils peuvent, en retour, fausser l'évolution des cours des actifs sous-jacents qu'ils suivent – ce que les acteurs du marché appellent l'effet "la queue qui remue le chien".

Barclays estime que, pour absorber les nouveaux capitaux affluant en continu, les fonds à effet de levier ont accumulé environ 3000 milliards de dollars de contrats dérivés liés à des actions individuelles et à des indices depuis fin mars. Les teneurs de marché ("market makers"), après avoir repris ces contrats, doivent acheter en contrepartie les actions au comptant correspondantes pour couvrir leur propre exposition, contribuant ainsi davantage à la hausse des actions technologiques et des semi-conducteurs cette année.

Le problème est que ce mécanisme fonctionne également en sens inverse en cas de retournement de tendance, et qu'il s'auto-renforce. Dès que l'action sous-jacente baisse, les actifs des fonds à effet de levier se contractent, les forçant à réduire leurs positions, ce qui fait baisser encore le cours de l'action, déclenche davantage de rachats et de réductions de positions, formant ainsi une spirale négative.

Dave Nadig, directeur de la recherche chez ETF.com, met en garde :

"Tout marché où il existe un acheteur ou un vendeur connu, insensible au prix, pose problème. Je suis vraiment inquiet de voir de plus en plus d'argent affluer dans cet écosystème de produits à effet de levier sur actions individuelles, car plus il y a d'argent, plus cet effet de trading procyclique est fort."

L'avertissement coréen : concentration extrême cumulée à un effet de levier élevé

La scène qui s'est jouée cette semaine sur le marché coréen est considérée par les acteurs du marché comme un échantillon de test de stress pouvant servir de référence.

Selon un rapport de recherche de CICC, l'indice KOSPI a enregistré une hausse cumulative de 87% depuis le début de l'année, en tête des marchés mondiaux, principalement portée par des leaders de la mémoire comme Samsung Electronics et SK Hynix. Cependant, la structure de détention très concentrée combinée à un effet de levier extrême a fait monter en flèche la fragilité du marché : mardi, en raison des inquiétudes du marché concernant les plans d'expansion de la production de puces mémoire et de l'impact des discussions internes en Corée sur la taxation des plus-values latentes, le KOSPI a chuté de 10% en une seule journée, déclenchant un "circuit breaker"; il a ensuite rebondi fortement pour revenir au-dessus de 9000 points en deux séances, avant de déclencher à nouveau un "circuit breaker" vendredi.

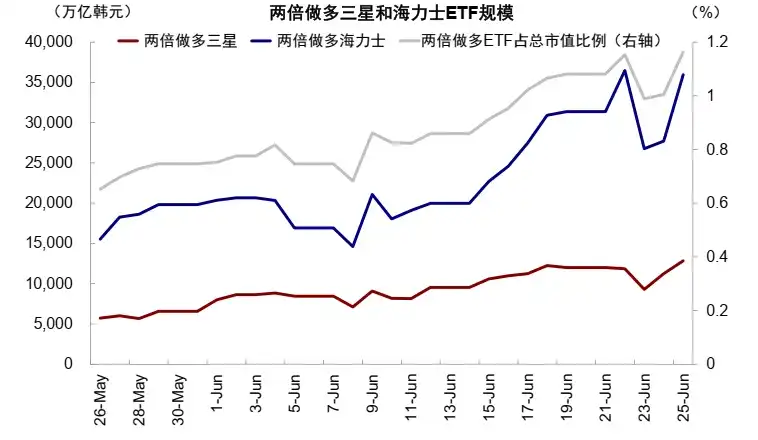

CICC estime que le multiplicateur d'effet de levier sur le marché coréen se situe actuellement entre 2 et 5 fois, avec un encours d'effet de levier au sens large atteignant 271 billions de wons, un niveau absolu déjà à un pic historique – en théorie, une baisse de 16% à 36% de l'actif sous-jacent pourrait déclencher des appels de marge. Selon le Wall Street Journal, les transactions liées aux fonds à effet de levier suivant Samsung et SK Hynix ont récemment représenté jusqu'à 50% du volume quotidien moyen de ces deux actions, perturbant significativement leurs cours à la hausse comme à la baisse.

Lee Chan-jin, président de la Financial Supervisory Service (FSS) coréenne, a déclaré la semaine dernière lors d'une conférence de presse regretter de ne pas avoir empêché l'émission de fonds à effet de levier sur actions individuelles : "Ce sont tous des produits à haut risque, et environ 92% des détenteurs sont des investisseurs particuliers. Malgré les avertissements aux consommateurs émis, la frénésie des transactions ne montre aucun signe de ralentissement."

Flambée du coût du financement : emprunter pour spéculer devient de plus en plus cher

Selon un précédent article du Wall Street News, l'analyse de Morgan Stanley révèle l'accumulation de pression sous un autre angle.

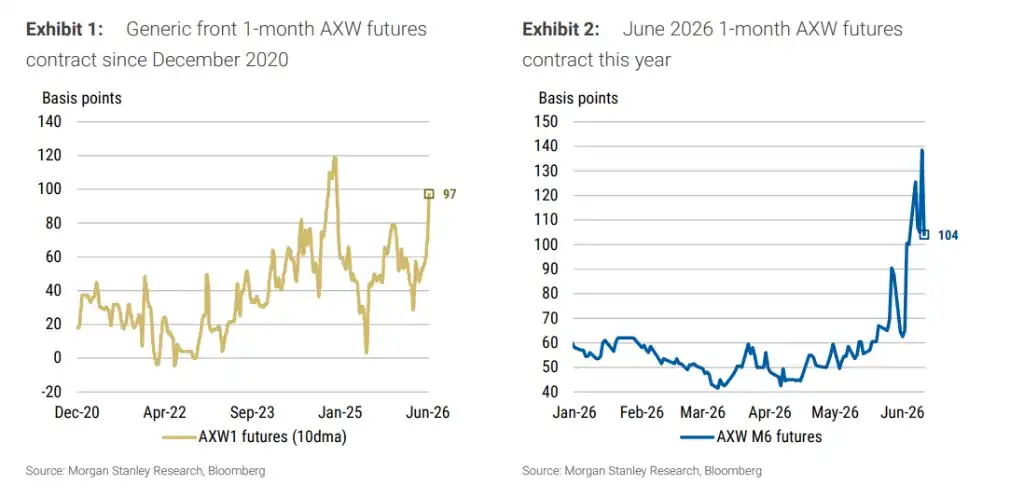

L'indicateur clé mesurant le coût du financement des actions – le contrat à terme AXW (suivant l'écart entre le taux de financement implicite des contrats à terme sur l'indice total des rendements du S&P 500 et le taux de référence SOFR) – pour le contrat à un mois arrivant à échéance en juin a bondi la semaine dernière jusqu'à +140 points de base. Même après le recul du S&P 500 depuis ses sommets historiques, cet indicateur reste à des niveaux extrêmement élevés, atteignant son plus haut niveau depuis décembre 2020 (hors périodes spéciales de fin d'année).

Parallèlement, les données de la Fed de New York montrent que pour la semaine se terminant le 3 juin 2026, l'exposition aux actifs de capitaux propres détenus par les primary dealers américains via le financement de titres tels que les opérations de pension ("repo") a atteint 2230 milliards de dollars, un record historique. L'indicateur de "dépendance au financement des actions" construit par Morgan Stanley – divisant le volume des pensions sur actions des primary dealers par la capitalisation boursière flottante du S&P 500 – a bondi de près de 50% au cours de l'année écoulée, approchant le pic historique de mi-mars de cette année, ce qui signifie que derrière chaque dollar de capitalisation boursière s'accumule une dette de plus en plus dense.

Cette demande de financement est hautement concentrée dans quelques secteurs. Les données de Morgan Stanley sur l'ampleur sectorielle ("breadth") montrent qu'au cours des trois derniers mois, seul le secteur des technologies de l'information parmi les 11 secteurs GICS a surperformé le S&P 500, avec une hausse de 24,2% et un excédent de rendement de 13,3% ; au cours de l'année écoulée, le nombre de secteurs surperformant le marché n'a pas dépassé 5 lors d'environ 70% des séances. Cela signifie que la hausse du marché dans son ensemble est en réalité soutenue par l'effet de levier d'un très petit nombre de secteurs. Si ces capitaux commencent à se retirer, l'impact sur l'ensemble du marché sera amplifié de manière synchronisée.

Une fois le désendettement amorcé, l'impact sera amplifié de multiples façons

Morgan Stanley avertit que la situation actuelle constitue un risque non linéaire potentiel : le coût élevé du financement empêche les acheteurs à effet de levier de continuer à augmenter leurs positions, la disparition des acheteurs marginaux prive le marché de sa dynamique de hausse, le repli des prix qui s'ensuit déclenche le désendettement, la pression vendeuse est à nouveau amplifiée par l'effet de levier, et la baisse finale dépasse les attentes. Les données historiques montrent que les pics temporaires du contrat à terme AXW coïncident souvent avec les sommets temporaires du S&P 500.

Plus inquiétant encore, l'indice des conditions financières de Morgan Stanley montre que depuis le déclenchement du conflit iranien jusqu'au 11 juin, les conditions financières se sont resserrées d'un équivalent de 31 points de base de hausse de taux, principalement poussées par la hausse des rendements des bons du Trésor à 10 ans et l'appréciation du dollar. Cependant, comme les indices boursiers continuent de monter, la plupart des investisseurs ne perçoivent pas ce resserrement – la hausse des marchés actions elle-même a contribué à un assouplissement des conditions financières d'environ -21 points de base, masquant dans une certaine mesure la pression exercée par d'autres facteurs.

La prévision de référence de Morgan Stanley est que la Fed abaissera ses taux de 25 points de base en mars et juin 2027, pour finalement atteindre un intervalle cible de taux directeur entre 3,00% et 3,25%. Mais la banque met en garde : une fois qu'un désendettement déclenche une baisse des marchés actions, les investisseurs seront forcés de réévaluer les conditions financières, puis de reprixer la trajectoire de politique monétaire de la Fed, et la pondération attribuée précédemment au risque extrême de hausse des taux ("tail risk") s'effondrera en premier.

Alexander Altmann a écrit dans son rapport aux clients : "Les forces techniques qui ont précédemment amplifié l'élan haussier par l'expansion de l'effet de levier pourraient commencer à couper dans l'autre sens."