Auteur: Claude, Shenchao TechFlow

Présentation de Shenchao: Le 22 juin, la capitalisation boursière de SK Hynix a atteint 208 000 milliards de wons sud-coréens en séance, dépassant pour la première fois en 26 ans celle de Samsung Electronics. Hanwha Investment & Securities a relevé son prix cible de 1,63 million de wons à 4,3 millions de wons, le prix le plus élevé parmi les courtiers coréens. La logique centrale est que les accords d'approvisionnement à long terme (LTA) et la demande en HBM ont fondamentalement modifié la volatilité de la rentabilité des puces mémoire. L'action a progressé de plus de 340% depuis le début de l'année, franchissant brièvement les 3 millions de wons en pré-séance, mais a reculé de plus de 5% en séance officielle.

Le 22 juin, le cours de l'action de SK Hynix a atteint un nouveau record historique à 2,95 millions de wons, portant sa capitalisation boursière à 208,1 billions de wons, dépassant les 207,3 billions de wons de Samsung Electronics. C'est la première fois depuis novembre 2000 que Samsung perd sa position de première capitalisation boursière du marché sud-coréen.

Selon le Korea Herald, à 15h15 le même jour, SK Hynix clôturait à 2,91 millions de wons, en hausse de 5,32%, tandis que Samsung Electronics baissait légèrement de 0,28% à 353 000 wons. SK Hynix a progressé de 341,9% depuis le début de l'année, contre 197,7% pour Samsung Electronics sur la même période. Les deux entreprises évoluent dans le secteur des semi-conducteurs, mais le marché vote avec ses pieds : à l'ère de l'IA, les entreprises bénéficiant directement des infrastructures d'IA reçoivent une prime d'évaluation plus élevée que les géants diversifiés.

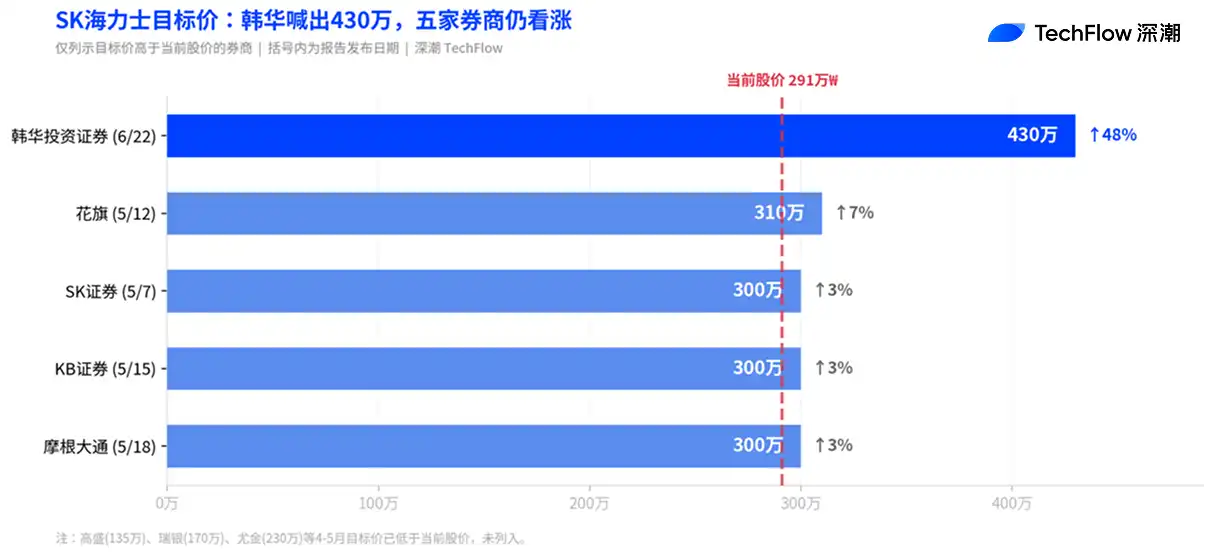

Hanwha Investment & Securities fixe un prix cible de 4,3 millions de wons, doublant presque la valeur précédente

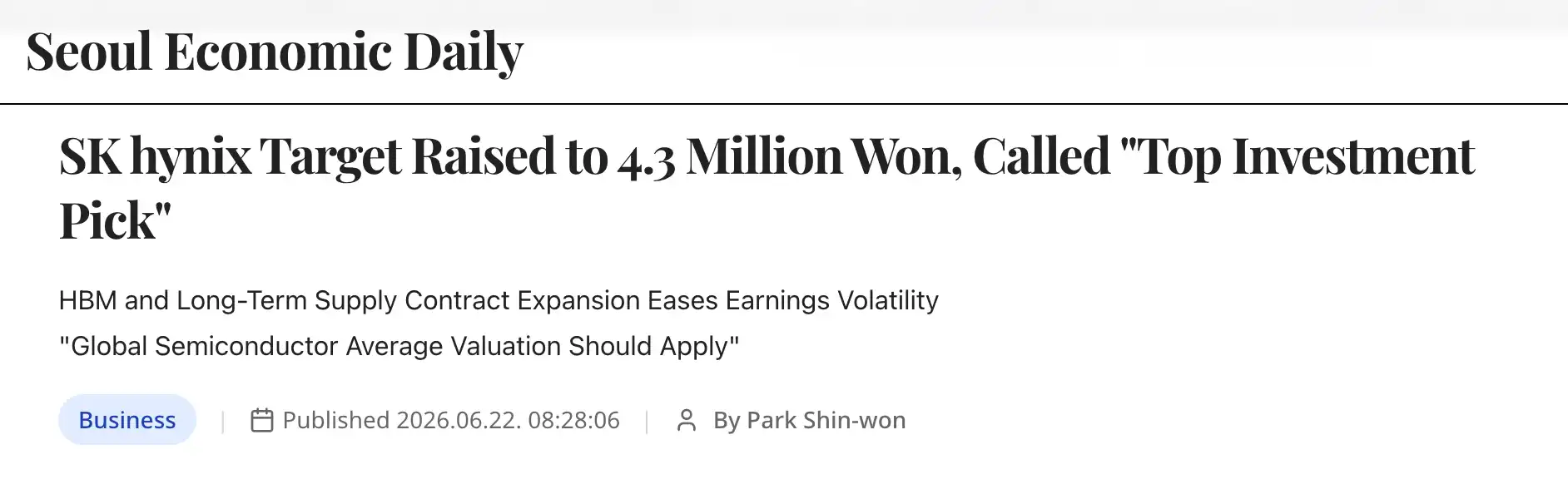

L'analyste Park Jun-young de Hanwha Investment & Securities a relevé le 22 juin le prix cible de SK Hynix de 1,63 million de wons à 4,3 millions de wons, le multipliant par près de 1,6, soit le prix cible le plus élevé actuellement donné par un courtier coréen.

L'argument central de Park Jun-young est que SK Hynix n'est plus une entreprise à la rentabilité très volatile, mais se transforme en une entreprise capable de générer des profits élevés de manière durable. Il souligne que les fabricants coréens de puces mémoire ont longtemps souffert d'une décote dans leur évaluation, mais que la visibilité des bénéfices s'est fondamentalement améliorée avec l'expansion des accords d'approvisionnement à long terme (LTA) et l'explosion de la demande en HBM.

Selon le Seoul Economic Daily, Hanwha a utilisé un PER (Price-to-Earnings Ratio) de 10x pour calculer son prix cible, le niveau le plus bas parmi les sociétés mondiales de semi-conducteurs. Le PER forward à 12 mois de SK Hynix est actuellement d'environ 6,6x, inférieur à celui de Micron, un autre fabricant de mémoire. Hanwha prédit que même en cas de faiblesse du marché de la mémoire, la marge opérationnelle de SK Hynix restera au moins supérieure à 30%, alors que lors des cycles baissiers passés, ce chiffre était tombé en dessous de 10% voire était devenu négatif.

Hanwha cite également l'introduction potentielle d'ADR comme catalyseur. Park Jun-young déclare qu'une introduction en Bourse sous forme d'ADR cette année donnera à SK Hynix l'opportunité d'être directement comparée à des pairs comme Micron sur le marché américain. « SK Hynix est actuellement le meilleur investissement à la fois en termes de fondamentaux et de dynamique. »

Plusieurs courtiers relèvent collectivement leurs prix cibles, le cadre d'évaluation du secteur de la mémoire est en train d'être réécrit

Hanwha n'est pas un cas isolé. Au cours des deux derniers mois, les prix cibles des courtiers coréens et internationaux pour SK Hynix ont fait l'objet d'une série de relèvements.

SK Securities a relevé son prix cible à 3 millions de wons le 7 mai, utilisant un cadre PER de 10x, le prix le plus élevé parmi les courtiers coréens à l'époque. KB Securities l'a relevé à 3 millions de wons le 15 mai, prédisant une marge opérationnelle de 78,1% en 2026, affirmant que les semi-conducteurs mémoire devenaient « un actif stratégique rare déterminant la performance globale des systèmes d'IA ». Citigroup a relevé son prix cible de 1,7 million à 3,1 millions de wons le 12 mai, invoquant une croissance des prix du HBM au second semestre supérieure aux attentes. JPMorgan Chase l'a relevé à 3 millions de wons le 18 mai, augmentant simultanément ses prévisions de bénéfice par action de 9% à 20% pour la période 2026-2028.

Nomura Securities a publié un rapport le 15 mai, déclarant sans ambages que « cette fois-ci, c'est vraiment différent », estimant que la logique d'évaluation du secteur de la mémoire subissait un changement de paradigme majeur et que sa prime de risque devrait se rapprocher de celle de TSMC, plutôt que de continuer à appliquer le cadre traditionnel des actions cycliques.

Ces relèvements s'appuient sur une logique commune : les LTA ont modifié le mécanisme de tarification du secteur de la mémoire. Selon l'analyse de Hanwha, les accords d'approvisionnement à long terme actuellement signés incluent des clauses de protection contre la baisse des prix et des garanties juridiques d'exécution des contrats, permettant aux fabricants de maintenir une certaine rentabilité même en période de ralentissement du marché. Ce modèle diffère radicalement de l'ancien mode du DRAM où les prix spot montaient et descendaient en flèche, laissant les fabricants subir passivement les cycles.

Résultats du T1 : Chiffre d'affaires franchissant pour la première fois les 50 000 milliards, marge opérationnelle à 72%

Les relèvements des prix cibles sont soutenus par des données solides. Au premier trimestre de l'exercice 2026, SK Hynix a enregistré un chiffre d'affaires de 52,58 billions de wons, en hausse de 198% sur un an, franchissant pour la première fois la barre des 50 billions. Le bénéfice opérationnel s'est élevé à 37,61 billions de wons, en hausse de 405% sur un an. La marge opérationnelle a atteint 72%, dépassant les 65% de Nvidia et établissant un nouveau record dans l'industrie de la fabrication de semi-conducteurs.

Le HBM est le moteur principal. SK Hynix détient actuellement environ 70% à 80% du marché mondial du HBM et est le principal fournisseur d'accélérateurs d'IA de Nvidia. Selon un rapport de Goldman Sachs d'avril, les prévisions de déficit entre l'offre et la demande mondiales de DRAM pour 2026 ont été élargies de 3,3% à 4,9%, le plus grave depuis 15 ans. Les capacités de production des trois principaux fabricants de mémoire sont pratiquement entièrement vendues cette année, et le cycle de construction des usines étant de quatre à cinq ans, cela signifie qu'il n'y aura pratiquement aucune nouvelle capacité ajoutée d'ici la fin de l'année.

UBS, en relevant ses prévisions de bénéfices pour SK Hynix en avril, a souligné que la demande en HBM portée par l'IA continue de grignoter la capacité de production du DDR, tandis que le cycle de renouvellement des serveurs et l'explosion simultanée de la demande en SSD de stockage prolongeront le déficit entre l'offre et la demande mondiale de DRAM jusqu'au quatrième trimestre 2027, qualifiant cette période de « super-cycle de la mémoire, jamais vu depuis près de trente ans ».

Dépassement des 3 millions de wons en pré-séance, mais repli de plus de 5% en séance officielle

Lors des transactions pré-séance du 23 juin sur la plateforme NXT de Nextrade, le cours de SK Hynix a brièvement touché 3,002 millions de wons, franchissant la barre des 3 millions. Cependant, après l'ouverture de la séance officielle, le cours s'est replié, s'établissant à 2,75 millions de wons vers 11h, en baisse de 5,79% par rapport à la clôture de la veille.

La baisse immédiate est attribuée à la faiblesse générale des actions technologiques mondiales, même si le secteur de la mémoire américain a relativement bien résisté la veille (Micron +6,9%, SanDisk +4,1%). Le KOSPI a progressé de 7,53% cumulé sur le mois, mais les gains sont très concentrés sur les deux actions Samsung et Hynix. L'indice KOSPI 200 hors ces deux titres a enregistré une baisse de 2,48% sur la même période, reflétant une divergence extrême du marché.

Selon le Korea Herald, certains courtiers ont déjà émis des avertissements : étant donné que les prévisions de bénéfices et de taux de croissance de Samsung Electronics sont supérieures à celles de SK Hynix, le dépassement de capitalisation pourrait être un signal de surchauffe à court terme.

Cependant, les données de Mirae Asset Securities concernant les investisseurs à haut rendement (classés parmi les 1% meilleurs en termes de performance sur le dernier mois) montrent que SK Hynix restait l'action la plus achetée nette le matin du 23. Ces investisseurs considèrent le repli comme une opportunité d'achat.