Auteur : Etherealize

Compilation : Deep Tide TechFlow

Guide Deep Tide : Stripe veut que tout le monde utilise Tempo, JPMorgan veut promouvoir sa propre chaîne, Circle veut lancer Arc — les géants ne construiront jamais sur l'infrastructure d'un concurrent. C'est précisément l'opportunité d'Ethereum : lorsque tout le monde refuse de se soumettre à l'infrastructure d'une entreprise, la seule option est une couche neutre que personne ne contrôle.

Ethereum est en train de réécrire l'histoire de l'internet et de Linux.

"Stripe veut que tout se passe sur Tempo, mais JPMorgan veut que tout se passe sur la chaîne JPMorgan, Circle veut que tout se passe sur Arc, et ainsi de suite. Ils ne s'accorderont jamais. Les gros joueurs n'accepteront jamais de construire sur l'infrastructure d'un autre gros joueur. C'est pourquoi Ethereum est la seule option. C'est la seule voie possible — en tant qu'infrastructure neutre que tout le monde peut accepter."

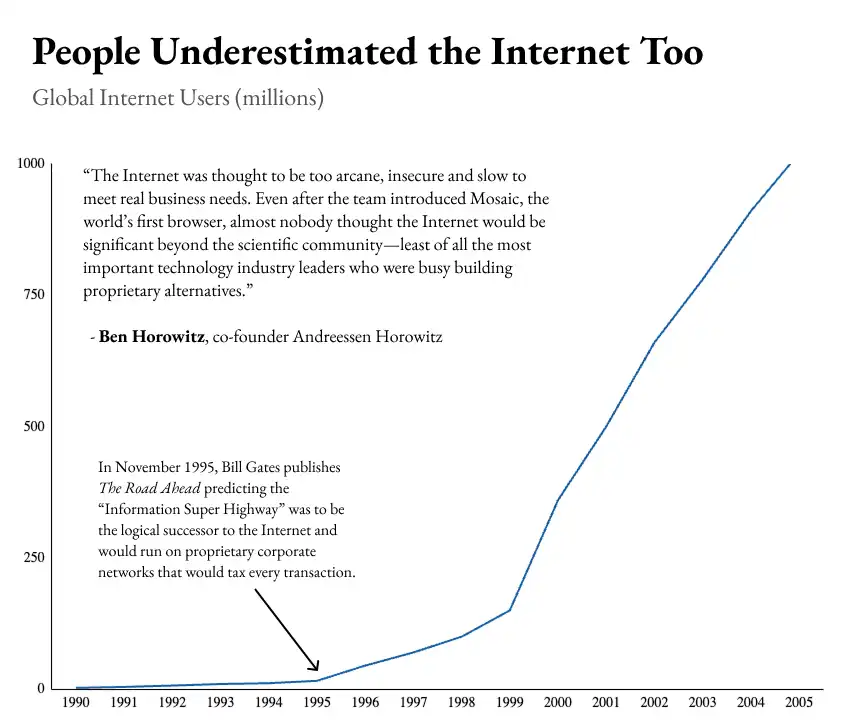

En 1995, la plupart des élites du monde technologique étaient convaincues que l'internet perdrait face aux réseaux d'entreprise propriétaires. Ils avaient tort, et aujourd'hui, ceux qui critiquent Ethereum se tromperont probablement pour des raisons similaires. L'exemple le plus connu est celui de Bill Gates, qui prédisait dans son livre *The Road Ahead* que l'avenir du commerce numérique ne fonctionnerait pas sur l'internet ouvert, mais sur les réseaux propriétaires détenus par des entreprises comme Microsoft et Oracle. C'était le consensus. Comme l'a écrit Ben Horowitz, cofondateur de a16z : "Presque personne ne pensait que l'internet aurait un impact significatif au-delà du monde scientifique — les plus sceptiques étaient précisément les leaders les plus importants de l'industrie technologique, occupés à construire des alternatives propriétaires." Linux a connu la même chose. Tout au long de la fin des années 90, Sun Microsystems dominait le marché des serveurs Unix haut de gamme, mais au début des années 2000, il a perdu une grande partie de ses activités au profit de Linux, open source, fonctionnant sur du matériel générique bon marché.

Le même schéma se déroule aujourd'hui dans le domaine de l'infrastructure financière. Les entreprises perçoivent des opportunités et des menaces, se précipitant pour construire des blockchains propriétaires dans leurs jardins clos. Pendant un temps, les versions propriétaires semblent l'emporter — elles sont plus rapides, offrent une meilleure expérience utilisateur, possèdent d'énormes équipes de développement commercial. Puis elles se font lentement dévorer par une alternative ouverte et de confiance neutre, car aucune entreprise ne peut suivre indéfiniment le rythme de l'innovation sans permission, et aucun acteur sérieux ne construira sur une infrastructure contrôlée par un concurrent.

Dans son article de 1997 *The Cathedral and the Bazaar*, le contributeur Linux Eric Raymond a tenté d'expliquer pourquoi les infrastructures ouvertes et sans permission ont tendance à gagner à long terme. Depuis *The Mythical Man-Month* de Fred Brooks, l'opinion admise était que les logiciels devaient être construits par de petites équipes étroitement gérées sous la direction d'un architecte unique, car les coûts de communication augmentaient de façon exponentielle. Cependant, Raymond a vu des milliers de contributeurs (dont la plupart ne s'étaient jamais rencontrés) travailler simultanément sur différentes parties du noyau Linux et surpasser des entreprises valant des milliards de dollars. Si les logiciels traditionnels étaient soigneusement construits comme une "cathédrale", le "bazar" était la description par Raymond du mode de développement chaotique, public et distribué découvert par accident par Linus Torvalds — il a mis gratuitement le code source du noyau à disposition et a accepté les correctifs de quiconque était prêt à les soumettre. Le principe directeur, selon les mots de Raymond, était "publier tôt, publier souvent, déléguer tout ce que vous pouvez, et être ouvert à un niveau proche de la promiscuité", ce qui a produit un système d'exploitation qui, au début des années 2000, faisait tourner la majeure partie du web.

L'explication de Raymond est que le bazar évite le problème des coûts de communication exponentiels parce que les contributeurs ne se coordonnent pas directement les uns avec les autres. Ils se coordonnent avec le code source via des correctifs et des versions, les mainteneurs intégrant leur travail dans un médium sur lequel tout le monde se base. Comme il l'a dit, "le principe derrière la loi de Brooks n'a pas été aboli, mais en présence d'un grand nombre de développeurs et d'une communication bon marché, ses effets peuvent être submergés par d'autres facteurs non linéaires."

Un autre mécanisme identifié par Raymond est que le bazar élimine la distinction entre utilisateurs et développeurs. Dans la cathédrale, les utilisateurs sont des clients qui signalent des bugs au service d'assistance. Dans le bazar, les utilisateurs sont des co-développeurs qui signalent des bugs en les corrigeant, ou en les décrivant avec suffisamment de détails techniques pour que quelqu'un d'autre le fasse. Raymond explique que dans la communauté open source, "chaque problème est évident pour quelqu'un." La collaboration de la foule surpasse tout concurrent centralisé :

"Le monde Linux se comporte à bien des égards comme un marché libre ou un écosystème, un ensemble d'acteurs égoïstes essayant de maximiser leur utilité, un processus qui produit un ordre spontané auto-correcteur, plus fin et plus efficace que toute planification centralisée."

Vous pouvez voir cela se produire sur Ethereum. Fabian Vogelsteller a écrit la norme ERC-20, que chaque stablecoin utilise aujourd'hui, parce qu'il a découvert en construisant un portefeuille qu'il n'y avait pas de moyen propre de supporter les jetons — chaque jeton avait une interface différente. La norme ERC-721 pour les NFT vient des créateurs de CryptoKitties. Uniswap, aujourd'hui la plus grande bourse décentralisée du monde, est née d'un article de blog de Vitalik Buterin, construit par Hayden Adams, un ingénieur mécanique sans expérience financière. Aucun d'eux n'a eu besoin de permission pour améliorer le réseau. Comme l'a dit Bill Joy, cofondateur de Sun Microsystems, "Qui que vous soyez, la plupart des personnes les plus intelligentes travaillent pour quelqu'un d'autre", et dans un système sans permission, l'innovation peut venir de n'importe où.

La différence entre le bazar et la cathédrale est que la couche d'intégration du bazar est légère, publique, et basée sur la crédibilité plutôt que sur l'autorité. Des coordinateurs comme Linus Torvalds ou Vitalik Buterin dirigent parce que les contributeurs choisissent de les suivre, et les contributeurs choisissent de les suivre parce que les décisions des coordinateurs peuvent être inspectées, critiquées et, si nécessaire, forkées. L'internet a une intégration centralisée légère sous la forme de l'IETF et de l'IANA. Wikipédia a ses processus éditoriaux. Tout projet qui tire un avantage durable de l'innovation sans permission combine une véritable contribution ouverte avec une intégration structurée pour éviter le chaos que les critiques redoutent. Et la couche d'intégration doit fonctionner par la crédibilité, non par la coercition, sinon elle échoue.

Le bazar a également besoin d'une base que personne ne peut capturer. Si Torvalds avait tenté de privatiser le noyau, les contributeurs auraient fork le projet et auraient continué ailleurs. Raymond développe cette idée dans *Homesteading the Noosphere*, arguant que l'open source a développé une théorie des droits de propriété similaire à la théorie lockéenne de la propriété foncière : les développeurs établissent la propriété en étant les premiers à défricher un projet (en écrivant le code initial), maintiennent la propriété par une contribution continue, et peuvent transférer la propriété par succession légitime. La crédibilité des licences ouvertes est le mécanisme formel, les normes de la Noosphère sont le mécanisme social. Retirez l'un ou l'autre, et les contributeurs iront travailler ailleurs, où leurs contributions ne seront pas appropriées.

Dans la communauté Ethereum, Vitalik Buterin a formalisé cette exigence sous le nom de "crédible neutrality" (neutralité crédible). Un mécanisme de coordination est crédiblement neutre lorsque les règles sont transparentes, s'appliquent également à tous les participants, sont difficiles à changer et que la participation est ouverte à toute personne prête à les respecter. Ces quatre propriétés sont extraites des systèmes capables d'attirer des contributions à grande échelle. L'internet, Linux et Wikipédia ont tous des versions de ces quatre propriétés. Les réseaux propriétaires, les jardins clos et les blockchains d'entreprise ne les ont pas.

Sur une période suffisamment longue, les systèmes crédiblement neutres gagnent généralement. Les réseaux ouverts ont remplacé les réseaux propriétaires ; Linux a remplacé Unix propriétaire ; Wikipédia a remplacé Encarta et l'Encyclopædia Britannica. À chaque fois, les alternatives propriétaires avaient de réels avantages — des produits focalisés, plus de capitaux, des équipes de support client, un marketing professionnel et des équipes de développement commercial — et à chaque fois, ces avantages se sont érodés à mesure que l'écosystème ouvert mûrissait et que les effets de réseau s'inversaient. Une fois que l'alternative ouverte a franchi un seuil en termes de contributions accumulées, d'outils et de crédibilité de ne pas changer les règles, il est presque impossible pour les systèmes fermés de rivaliser.

Le même schéma se joue maintenant à chaque couche de l'infrastructure financière. SWIFT, Visa et Mastercard, ainsi que les blockchains de consortium vendues aujourd'hui aux institutions, sont des produits différents, avec des histoires différentes, mais structurellement, ce sont les mêmes paris : des infrastructures à contrôle central avec un propriétaire foncier potentiel. Pendant quarante ans, SWIFT a été un pipeline neutre détenu par ses banques membres, jusqu'à ce qu'en 2012, les États-Unis fassent pression pour couper les banques iraniennes, et en 2022, plusieurs banques russes. Malgré une gouvernance d'entreprise et un siège en Belgique, SWIFT a finalement répondu aux États-Unis, et le reste du monde l'a remarqué. La Chine a accéléré le CIPS, la Russie a construit le SPFS, l'Inde a étendu l'UPI, le Pix brésilien est devenu la pierre angulaire de BRICS Pay. Visa et Mastercard étaient à l'origine également des coopératives de banques, devenues des postes de péage facturant 1,5 à 3,5 % de frais de transaction aux commerçants. Les blockchains de consortium vendues aujourd'hui (comme Canton, Tempo, Arc) ont les mêmes défauts : un propriétaire foncier dont les intérêts peuvent diverger de ceux qui construisent dessus.

"La vision initiale de la blockchain de consortium — 5 banques ou grandes entreprises se réunissant pour créer leur propre chaîne — a essentiellement échoué," explique Vitalik Buterin. "Elle finit par hériter à la fois de la plupart des inconvénients de la centralisation et de la plupart des inconvénients de la décentralisation." Comme il le décrit, le problème est que les premières banques se sentent comme des fondateurs égaux, mais la vingtième banque rejoint juste quelque chose que ses concurrents contrôlent déjà. Vous assumez tous les coûts d'ingénierie d'un système distribué sans obtenir les avantages d'ouverture, de composabilité et de neutralité crédible — qui sont les raisons pour lesquelles la blockchain valait la peine d'être faite en premier lieu.

Les épaves confirment ses dires. Entre 2017 et 2019, plusieurs consortiums bancaires majeurs se sont lancés pour reconstruire le financement du commerce sur la blockchain. We.trade, soutenu par une douzaine de banques dont HSBC et Deutsche Bank, a fait faillite en 2022. Marco Polo a signé plus de trente banques, a fermé et a été liquidé un an plus tard. Contour a fermé quelques mois après. La bourse australienne a passé six ans et environ 250 millions de dollars australiens à construire sur un registre permis de Digital Asset (la société derrière Canton maintenant), abandonnant le projet en 2022. Pendant ce temps, Ethereum, que personne ne contrôle, n'a jamais été arrêté dans ses plus de 10 ans d'histoire, et n'a fait que croître.

C'est pourquoi les développeurs choisissent Ethereum. Selon les statistiques d'Electric Capital, plus d'un million de développeurs ont contribué à l'écosystème Ethereum au cours de son existence, avec environ 232 000 développeurs actifs rien que l'année dernière. Aucune autre chaîne ne s'approche de ce chiffre. C'est en partie dû à un effet flywheel ordinaire : les outils, les standards et les opportunités d'emploi sont sur Ethereum, donc les gens y apprennent à construire, ce qui attire plus d'outils et d'emplois. Mais les développeurs et les institutions choisissent également Ethereum spécifiquement pour sa décentralisation et sa neutralité crédible supérieures. Par exemple, l'année dernière, Robinhood a choisi de construire son L2 sur Ethereum plutôt que son propre L1 ; Johann Kerbrat, responsable des activités crypto de l'entreprise, a expliqué la raison :

"Vous voyez beaucoup d'entreprises construire leurs propres L1 maintenant. Nous étions excités par l'idée de contrôler tout ce que vous voulez construire, mais créer la sécurité d'une véritable chaîne appropriée et décentralisée est extrêmement difficile, et Ethereum vous la donne essentiellement gratuitement. Lorsque vous regardez certains des nouveaux L1 en cours de création, ils ne sont pas vraiment décentralisés, ni vraiment sécurisés. En fin de compte, c'est essentiellement une base de données un peu plus lente qu'une base de données réelle, donc nous ne voyons vraiment pas la valeur."

Erik Voorhees, fondateur de Venice AI (cette plateforme d'inférence IA priorisant la confidentialité avec plus de 3 millions d'utilisateurs et des dizaines de millions de dollars de revenus annuels récurrents) a exposé des raisons similaires il y a quelques jours. Interrogé sur pourquoi Venice est construit sur Base, le L2 d'Ethereum de Coinbase, Erik a répondu : "Ce n'était même pas une question pour nous, l'écosystème Ethereum est l'écosystème le plus authentique, le plus résilient et le plus puissant parmi toutes les plateformes de contrats intelligents."

La propriété la plus importante de la blockchain est la souveraineté. La révolution de Bitcoin est qu'il s'agit de la première plateforme informatique souveraine au monde. Avant Bitcoin, toutes les plateformes informatiques appartenaient à des individus, des entreprises ou des gouvernements, qui devaient se conformer à la volonté de leurs propriétaires et aux règles de leur juridiction. Mais un souverain ne suit que ses propres règles, et aucune entité unique ne peut imposer des règles à Bitcoin. Les rois et les reines étaient autrefois des souverains, puis les États-nations, et maintenant, pour la première fois, une plateforme informatique peut être un souverain. C'est pourquoi la décentralisation est si vénérée dans la cryptographie ; c'est le moyen d'atteindre la souveraineté. Une plateforme avec dix validateurs obéit aux règles de ces dix validateurs. Mais une plateforme comme Ethereum, avec des centaines de milliers de validateurs indépendants répartis dans chaque juridiction majeure, plusieurs implémentations client indépendantes, et une fondation qui a explicitement renoncé à la gouvernance, a franchi un seuil où aucune partie ne peut prétendre de manière crédible à la propriété. La souveraineté est la propriété qui permet au système financier mondial de construire sur Ethereum sans qu'aucun participant ne doive craindre qu'un autre participant, un gouvernement ou une fondation change les règles à son détriment.

L'avance d'Ethereum en matière de souveraineté et de neutralité crédible vient en grande partie d'une dépendance au chemin que d'autres blockchains ne peuvent pas reproduire. Ethereum a été lancé en 2015 en Proof of Work (PoW), a fonctionné pendant sept ans, puis est passé à la Proof of Stake (PoS) en 2022. Pendant cette période, la propriété du réseau a été distribuée via une levée de fonds publique en 2014 et un minage sur GPU délibérément gardé accessible au matériel grand public. Le résultat est une large distribution des jetons, sans qu'une seule entité ne contrôle une part significative du réseau (un facteur clé pour la souveraineté des réseaux PoS). Les blockchains de consortium modernes démarrent avec du capital-risque, une répartition interne concentrée, ce qui donne à quelques participants un contrôle disproportionné sur le consensus de la chaîne. Les concurrents peuvent copier l'architecture, mais pas l'histoire.

Depuis, l'avance d'Ethereum n'a fait que croître. La souveraineté et la neutralité crédible de la plateforme attirent les développeurs. Les développeurs attirent plus de développeurs, car les bibliothèques, outils et bassins de recrutement déjà présents sur Ethereum rendent la construction là-bas plus facile que n'importe où ailleurs. Les applications attirent la liquidité et les actifs tokenisés, ce qui attire à son tour les institutions. Chaque couche renforce les autres, et les concurrents qui tentent d'entrer doivent construire toutes les couches en une fois, tandis qu'Ethereum continue de croître de manière composée.

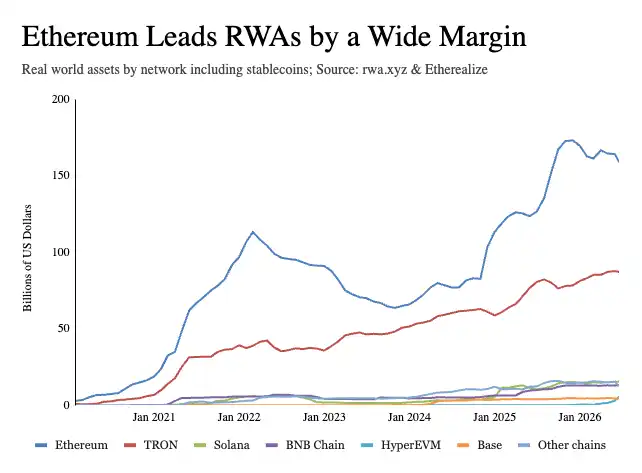

Les acteurs les plus matures du domaine ont déjà choisi Ethereum. Coinbase et Robinhood ont choisi Ethereum pour leurs L2. BlackRock et JPMorgan ont lancé leurs fonds du marché monétaire tokenisés BUIDL et MONY sur Ethereum. Les principaux protocoles DeFi, y compris Aave, Maker/Sky, Maple et Uniswap, sont principalement sur Ethereum. Les plus grands émetteurs de stablecoins règlent sur Ethereum. Selon le rapport d'Ethereum du premier trimestre 2026 de Token Terminal, Ethereum détient 79 % des prêts DeFi actifs, 62 % des stablecoins, 73 % des fonds tokenisés et 84 % des matières premières tokenisées parmi les cinq premières chaînes.

Les applications sont également sans permission, ce qui renforce encore les avantages d'Ethereum. Par exemple, le processus de listage sans permission d'Uniswap permet à des milliers d'actifs de niche de trouver une découverte de prix et une liquidité qu'aucune bourse centralisée ne fournirait. Les marchés de prêt d'Aave sont ouverts et composables, ce qui a permis à tout un écosystème de coffres-forts et de gestionnaires de risques spécialisés d'apparaître sur sa liquidité, étendant la portée d'Aave au-delà de ce que l'équipe centrale pourrait construire seule. Les systèmes fermés ont besoin de gardiens pour anticiper chaque cas d'utilisation à l'avance, mais les systèmes ouverts non.

L'objection la plus forte à l'argument du "sans permission gagne" n'est pas technique ; c'est que la finance pourrait être le seul endroit où les réseaux détenus par des entreprises sont une caractéristique et non un défaut. Lorsque les paiements échouent ou que les actifs se retrouvent au mauvais endroit, les régulateurs veulent que quelqu'un en soit responsable. Quand les avocats arrivent, "personne n'est responsable" ne ressemble pas à un avantage, mais plutôt à une responsabilité. Mais cette objection confond deux choses qui existent à différentes couches. La responsabilité existe au niveau de l'application, pas au niveau du règlement. Par exemple, des normes de jetons comme ERC-3643 intègrent directement le KYC, la vérification d'identité et les restrictions de transfert de juridiction dans le contrat intelligent du jeton, permettant aux émetteurs de créer des listes blanches de portefeuilles, de limiter les transferts et de geler ou récupérer des actifs. La confidentialité fonctionne de la même manière ; la cryptographie à connaissance nulle permet aux institutions de régler sur une chaîne publique tout en gardant les détails des transactions confidentiels. Sur une blockchain de consortium, les seules personnes qui voient vos données sont vous et vos concurrents les plus proches.

Tôt, l'internet était considéré comme trop peu sûr pour le véritable commerce. Puis HTTPS a rendu le web ouvert suffisamment sûr pour que presque tout le commerce s'y déplace, et la question n'a plus été mentionnée. Les sceptiques n'avaient pas tort sur l'état précoce. Ils se trompaient simplement en pensant que le réseau ouvert ne pourrait pas combler l'écart.

L'idée des banques et des fintechs qui construisent leurs propres chaînes aujourd'hui est la même que celle d'AOL et de Microsoft au début de l'internet : construire quelque chose d'ouvert, mais dans votre propre jardin clos, afin que vous puissiez percevoir un loyer. Mais cela n'a jamais fonctionné, parce que les murs qui vous donnent le contrôle sont les mêmes murs qui bloquent l'innovation.

Le meilleur modèle est Netscape. Netscape n'a pas essayé de posséder le web ; il a construit le navigateur qui a amené le monde sur le web. Surfant sur l'explosion du web ouvert, il est devenu l'une des entreprises les plus importantes de son époque. La neutralité crédible d'Ethereum est presque impossible à reproduire, et elle s'est positionnée pour devenir la couche de règlement de la finance mondiale. La stratégie gagnante est de construire sur une infrastructure sans permission, pas de rivaliser avec elle.

Divulgation : Cette analyse est publiée par Etherealize, une organisation se concentrant sur l'adoption institutionnelle d'Ethereum. L'auteur et Etherealize peuvent détenir des positions sur ETH et d'autres actifs numériques discutés. Ceci n'est pas un conseil en investissement.