Chaque lundi, mercredi et vendredi, nous faisons le point sur le marché à l'aide de données et saisissons les opportunités grâce aux tendances, couvrant la macroéconomie, les actions américaines, les métaux précieux, le pétrole brut et les actifs cryptographiques, pour discerner les changements clés du marché mondial. Produit par PANews.

Marché macroéconomique

Les États-Unis et l'Iran auraient convenu de cesser de nouvelles actions militaires et prévoient de tenir des pourparlers le 30 juin à Doha, au Qatar, pour discuter de la navigation dans le détroit d'Ormuz. À seulement 11 jours de l'entrée en vigueur de l'accord de cessez-le-feu initié par Trump, le marché est déjà revenu d'un scénario extrême de « fermeture d'Ormuz » à une logique de négociation « retour du pétrole aux fondamentaux ».

Le pétrole brut WTI est tombé à 68,46 dollars, perdant près de 10 % sur la semaine et repassant pour la première fois depuis la guerre américano-iranienne sous les 70 dollars. Le Brent est également retombé près de ses niveaux d'avant-guerre. Tariq Zahir, membre de Tyche Capital Advisors, met en garde : bien que la chute des prix du pétrole ait été rapide, l'accord de cessez-le-feu reste fragile et la situation dans le détroit d'Ormuz est encore incertaine. JPMorgan estime que ce repli rapide du pétrole n'est pas dû à un rétablissement de l'offre, mais à un ralentissement de la demande asiatique, notamment chinoise, bien plus rapide que prévu par le marché.

L'or physique, bien qu'ayant rebondi de 1,36 % à 4 096 dollars vendredi, a plusieurs fois chuté sous la barre psychologique des 4 000 dollars la semaine dernière et a enregistré son premier « croisement de la mort » (la moyenne mobile sur 50 jours passant sous celle sur 200 jours) depuis septembre 2023. La force du dollar et la hausse des taux d'intérêt réels restent les logiques centrales pesant sur les métaux précieux.

Par ailleurs, le Bureau d'analyse économique (BEA) des États-Unis a annoncé qu'il procéderait en septembre à un ajustement méthodologique de trois composantes de l'indice des prix PCE (logiciels informatiques, gestion de portefeuille et services juridiques), ce qui réduira systématiquement l'inflation sous-jacente. L'économiste d'UBS, Alan Detmeister, a critiqué cette démarche, estimant qu'elle manque de transparence et présente des risques de manipulation politique. Il souligne que les révisions semblent cibler les contributions à l'inflation les plus élevées, comme pour artificiellement réduire l'inflation. Selon les estimations de Goldman Sachs, les nouvelles règles pourraient entraîner une révision à la baisse de 0,2 point de pourcentage de l'inflation sous-jacente PCE en glissement annuel en mai, à 3,2 %, et abaisser la prévision pour décembre 2026 à 3,0 %.

Points à surveiller :

-

30 juin : Les délégations américaine et iranienne prévoient des pourparlers techniques de haut niveau à Doha, au Qatar. La capacité à résoudre définitivement le différend sur les voies de navigation internationales du détroit d'Ormuz déterminera directement la ligne de vie des prix internationaux du pétrole.

-

1er juillet, 21h30 heure de Pékin : Début du Forum des banques centrales mondiales de Sintra, organisé par la BCE au Portugal. Le nouveau président de la Fed, (Note : "沃什" semble être une transcription, potentiellement pour "Warsh" ou autre, la traduction littérale n'étant pas standard. Je laisse le nom original en l'absence de certitude) 沃什, fera sa première apparition internationale, débattant avec Lagarde, Bailey et Macklem. Le marché doit être attentif à tout signe de prime de risque de resserrement ou géopolitique dépassant le cadre de l'inflation.

-

30 septembre : Entrée en vigueur de la nouvelle méthodologie statistique de l'indice des prix PCE du BEA. La « réduction numérique » du taux d'inflation sous-jacente remodelera complètement la trajectoire des futures politiques monétaires de la Fed.

Dynamique des marchés actions américains

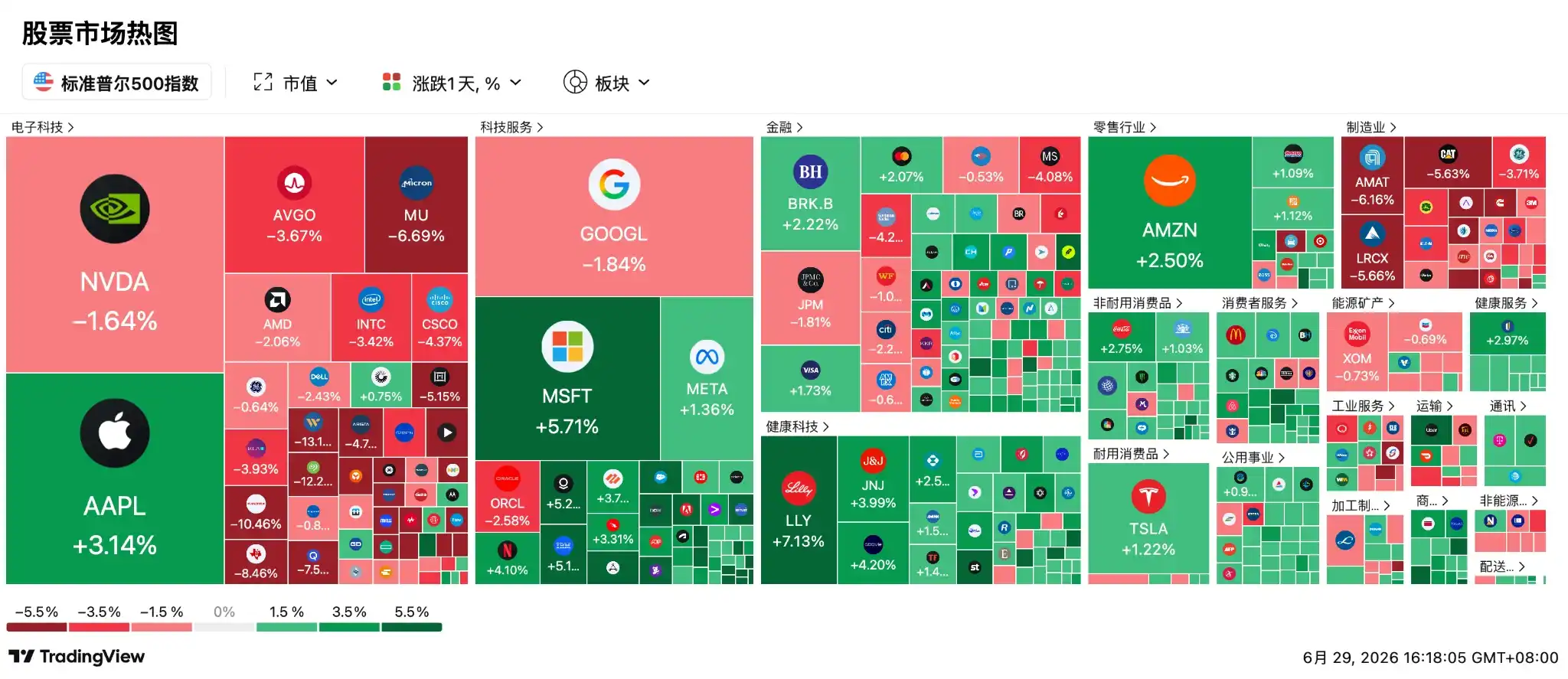

Le marché actions américain a clôturé difficilement à l'équilibre vendredi, le S&P 500 reculant de 0,05 %, enregistrant cinq jours de baisse consécutifs, sa plus longue série de baisses depuis août dernier. Le Nasdaq a perdu 0,24 %, chutant pour le cinquième jour consécutif, sa plus longue série depuis janvier dernier.

La prime d'enthousiasme pour l'IA subit une liquidation de liquidité sans précédent, les fonds spéculatifs vendant les actions technologiques américaines à un rythme frénétique, le plus intense depuis dix ans. Les données de Goldman Sachs PB montrent que pour la semaine se terminant le 25 juin, le secteur des technologies de l'information a subi des ventes extrêmes à un niveau de 4 écarts-types, avec un ratio ventes longues/courtes de 1,3 pour 1. Le secteur des semi-conducteurs a été vendu en net pendant huit séances consécutives, et les « sept grandes » de la tech ont été réduites pendant cinq semaines consécutives, les positions globales approchant un plus bas de trois ans. Les données EPFR confirment également un retrait massif de capitaux institutionnels des fonds technologiques américains la semaine dernière, après des entrées importantes.

L'indice des semi-conducteurs de Philadelphie (SOX) a plongé de 5,3 % vendredi, les 30 valeurs le composant toutes en baisse, avec notamment une chute vertigineuse de 23 % pour ON Semiconductor et une baisse de 7,57 % pour Qualcomm. Micron Technology, malgré des résultats solides ayant fait grimper l'action de plus de 4 % sur la semaine, n'a pas pu échapper à la pression du marché vendredi, chutant de 6,7 %. Les actions de mémoire associées ont également baissé : SanDisk (-10,5 %), Western Digital et Seagate Technology (-13,17 % et -12,24 % respectivement). Fawad Razaqzada, analyste chez Forex.com, souligne que les investisseurs sont devenus extrêmement sensibles aux valorisations élevées de l'IA et aux coûts d'infrastructure onéreux, les attentes pour ce secteur semblant avoir largement dépassé la réalité commerciale.

Les capitaux affluent massivement vers les secteurs défensifs comme la santé, les services publics et l'immobilier, les ETF du secteur de la santé et de la biotechnologie menant la hausse. Mark Hackett de Nationwide indique que le sentiment des investisseurs s'est assombri en raison de ces rotations violentes, mais que cela ressemble davantage à une phase de consolidation sous la surface qu'au début d'un cycle baissier majeur. John Belton, gérant chez Gabelli Funds, pense également qu'il s'agit seulement d'une pause, pas d'une vente massive, les plateformes IA construites par les méga-prestataires de services cloud continuant de se diffuser au cours des prochaines années.

SpaceX (SPCX), cotée depuis moins d'un mois, a déjà déclenché une nouvelle règle du Nasdaq et sera intégrée historiquement rapidement dans l'indice Nasdaq 100. JPMorgan estime que cela déclenchera un afflux concentré d'environ 4,3 milliards de dollars de capitaux passifs en peu de temps. Cependant, des stratèges de Morningstar estiment que l'action est sérieusement surévaluée, et S&P Global a clairement indiqué qu'il ne suivrait pas le mouvement, attendant au moins 12 mois avant d'envisager une inclusion. Par ailleurs, les attentes d'introduction en bourse d'OpenAI et d'Anthropic se réchauffent également, avec des valorisations potentielles dépassant 1 000 milliards de dollars.

Points à surveiller :

-

Après la clôture du 6 juillet : Les fonds passifs de 800 milliards de dollars suivant l'indice Nasdaq 100 commenceront à configurer massivement l'action SpaceX, ce qui devrait provoquer de fortes oscillations de l'offre et de la demande de capitaux dans les secteurs des semi-conducteurs et des technologies.

-

Avant l'ouverture du 7 juillet : SpaceX sera officiellement négociée en tant que composante du Nasdaq 100.

-

Tout le mois de juillet : Le marché actions américain entre dans la fenêtre saisonnière la plus forte de l'année, « juillet ». Depuis 2015, le Nasdaq 100 affiche un rendement moyen de 4,4 % en juillet, avec un taux de réussite historique très élevé, laissant espérer une reprise significative après les réallocations des fonds de pension.

Cryptomonnaies

Le Bitcoin connaît sa pire performance mensuelle depuis 2022. Il reste moins de deux jours en juin, mais la baisse cumulée atteint déjà 18,42 %, l'une des plus fortes baisses mensuelles depuis le marché baissier de 2022.

Le prix du BTC oscille actuellement autour du seuil des 60 000 dollars, le marché se concentrant sur son potentiel de rebond en juillet. Depuis sa chute depuis 120 000 dollars, le BTC n'a pas réussi pour la première fois à reprendre sa moyenne mobile sur 200 semaines (environ 62 600 dollars) et a transformé ce niveau de support clé en un niveau de résistance, augmentant le risque d'une baisse vers 55 000 dollars.

Historiquement, juillet est l'un des meilleurs mois pour le Bitcoin, avec une hausse moyenne de 7,6 % depuis 2013, atteignant même 10,3 % en moyenne les années d'élections de mi-mandat. Si l'histoire se répète, l'objectif théorique du BTC se situerait entre 64 500 et 66 100 dollars, un scénario optimiste pouvant même défier les 75 000 dollars.

Yi Lihua, fondateur de Liquid Capital, estime qu'il s'agit de la dernière vague de forte baisse de ce cycle, juillet-août offrant le moment parfait pour acheter au creux des trois prochaines années, la limite de la baisse se situant entre 51 000 et 43 000 dollars. CrypNuevo souligne que la performance du lundi est cruciale : une stabilisation au-dessus de 61 000 dollars confirmerait un renversement, tandis qu'une chute sous 57 000 dollars entraînerait une poursuite de la baisse vers 52 000 dollars. Le marché présente actuellement des conditions de surachat extrême, et le RSI journalier montre une divergence haussière. La tendance de juillet sera le moment clé pour vérifier si les haussiers peuvent profiter de l'effet saisonnier pour reconquérir la SMA sur 200 semaines (environ 62 445 dollars).

Points clés aujourd'hui :

-

Données : Déverrouillages importants de tokens SUI, EIGEN, FF, etc., celui de SUI valant environ 9,4 millions de dollars.

-

SharpLink sera inclus dans les indices Russell 2000 et 3000, effet au 29 juin.

-

La CNMV espagnole publie un avertissement urgent avant la fin de la période de transition MiCA le 30 juin.

-

0xPPL cessera ses fonctionnalités de trading à partir du 6 juin et fermera complètement le 30 juin.

-

Seamless Protocol, projet de l'écosystème Base, annonce une fermeture progressive, son interface utilisateur sera mise hors ligne le 30 juin.

-

Falcon Finance (FF) déverrouillera environ 102 millions de tokens le 29 juin, d'une valeur d'environ 6,9 millions de dollars.

-

Collector Crypt (CARDS) déverrouillera environ 28,84 millions de tokens le 30 juin, d'une valeur d'environ 6,7 millions de dollars.

-

Classement du volume d'échanges sur 24h d'Upbit : SLX, BTC, XRP, POWER, HUNT.

-

ETF spot Bitcoin : Sorties nettes de 1,79 milliard de dollars la semaine dernière, troisième plus haut historique de sorties nettes hebdomadaires.

-

ETF spot Ethereum : Sorties nettes de 273 millions de dollars la semaine dernière, septième semaine consécutive de sorties nettes.

-

ETF spot HYPE : Entrées nettes de 111 millions de dollars la semaine dernière.

-

ETF spot XRP : Entrées nettes de 22,99 millions de dollars la semaine dernière.

Plus fortes hausses parmi les 100 premières cryptomonnaies aujourd'hui : VELVET +8,4 %, JTO +6,8 %, 9BIT +3,9 %, NIGHT +3,5 %, FET +3,3 %.

Tendances Asie-Pacifique

La Bourse sud-coréenne a ouvert sous la pression impitoyable des géants de la mémoire. En raison de la pénurie mondiale de capacité de mémoire dopée par l'IA, Aletheia Capital a considérablement relevé ses prévisions de prix de la DRAM, mais l'effet de levier sur le marché a atteint des niveaux historiquement élevés (2x à 5x). SK Hynix et Samsung Electronics ont ouvert en forte baisse, chutant de près de 5 % sous la pression des ventes forcées, entraînant l'indice KOSPI à une baisse de plus de 3 % en séance.

Au moment critique, le gouvernement sud-coréen et le président Lee Jae-myung ont annoncé des mesures positives, dévoilant le plus grand plan d'investissement industriel à ce jour, désignant les semi-conducteurs, l'IA physique et les centres de données IA comme les « trois piliers » de la mise à niveau industrielle. Le président Lee Jae-myung a annoncé un investissement d'environ 800 000 milliards de wons dans la construction de quatre usines de puces dans le sud-ouest du pays, deux chacune pour Samsung et SK Hynix, avec pour objectif de doubler la capacité de production de DRAM d'ici cinq ans. En outre, la Corée du Sud prévoit d'investir plus de 1 000 000 milliards de wons dans les centres de données IA d'ici 2035 et 81 000 milliards de wons dans la construction d'un cluster d'assemblage avancé dans la région de Chungcheong.

Portés par ces annonces, l'indice KOSPI et les actions de Samsung et SK Hynix se sont redressés.

Le marché japonais est soutenu par la reprise de la consommation. Les ventes au détail de mai ont augmenté de 5,3 % en glissement annuel et de 1,9 % en glissement mensuel, progressant pour le troisième mois consécutif, la croissance des salaires commençant à dépasser l'inflation. Bien que le Nikkei 225 ait finalement reculé d'environ 0,15 %, la logique de reprise de la consommation reste solide.

Le marché chinois entre dans une phase de rééquilibrage des styles. L'indice de Shanghai a progressé de 1,16 %, l'indice STAR Composite de 3,12 %, l'indice de Shenzhen de 0,19 % et le ChiNext de 0,54 %.

Les biotechnologies innovantes sont les grandes gagnantes. Le secteur des CRO a bondi de 7 %, plus de 20 actions atteignant la limite haute ; BeiGene a progressé de plus de 10 %, Baili Tianheng de 12 %, WuXi AppTec de 6 %, Hengrui Medicine de 8 %. L'annonce par l'administration nationale de l'assurance maladie de la validation initiale de 557 médicaments pour le remboursement a servi de catalyseur.

Les actions de consommation se redressent également. Kweichow Moutai a gagné plus de 3 %, Dongpeng Beverage 10 %, et Bright Dairy & Food a atteint la limite haute. Les institutions estiment que la stabilité du prix de gros du Moutai Feitian signifie que l'ajustement des stocks des canaux de distribution est essentiellement terminé.

Le marché de Hong Kong bénéficie clairement de l'amélioration du sentiment technologique. Le Hang Seng a progressé de près de 2 %, le Hang Seng Tech Index a bondi de 3,23 %, et l'indice Hang Seng Biotech a explosé de 7 %. Alibaba a gagné près de 6 %, Meituan et Baidu plus de 7 %, mais Lenovo Group a reculé de plus de 10 %, à contre-courant.

Points à surveiller :

-

30 juin, 09h30 : NetEase sera officiellement transférée en double cotation principale sur la Bourse de Hong Kong, ce qui aura un impact profond sur la structure des capitaux et le système de valorisation du secteur technologique de Hong Kong.

-

30 juin : Ouverture officielle de la Conférence annuelle sur le développement de l'écosystème de l'industrie informatique intelligente de Chine 2026, axée sur la construction d'usines de tokens de niveau GW. Les orientations pour la seconde moitié de la spéculation sur les matériels d'IA de pointe (substrat en verre, CPO, etc.) seront finalement données lors de cette conférence.