Rédaction : Vaidik Mandloi

Compilation : Block unicorn

L'année dernière, le volume des transactions sur les contrats perpétuels (Perp) a dépassé les 90 000 milliards de dollars. À titre de comparaison, cela dépasse la somme des PIB des dix plus grands pays du monde. Aujourd'hui, les contrats à terme perpétuels représentent environ les trois quarts de toutes les transactions sur les produits dérivés de la cryptomonnaie, et leur croissance est presque plus rapide que celle de tout autre produit financier de l'histoire.

Malgré cela, jusqu'à vendredi dernier, aucune institution américaine n'était légalement autorisée à négocier ces contrats. Le 29 mai, la Commodity Futures Trading Commission (CFTC) des États-Unis a approuvé la cotation par Kalshi du premier contrat à terme perpétuel sur Bitcoin réglementé de l'histoire américaine. Le même jour, la CFTC a également autorisé Coinbase à diriger ses clients vers les transactions mondiales de contrats perpétuels et d'options via la plateforme Deribit.

Après l'annonce, le prix du jeton HYPE de Hyperliquid a bondi de 30%. Pour référence, Hyperliquid est actuellement la plus grande bourse de contrats perpétuels en chaîne, mais elle ne dessert pas les utilisateurs américains. Le président de la Commodity Futures Trading Commission (CFTC), Michael Selig, a écrit un article d'opinion pour Coindesk, qualifiant les contrats perpétuels d'« outil fondamental de gestion des risques et de découverte des prix sur le marché mondial des actifs cryptographiques ». Si vous êtes actif dans le domaine de la cryptographie depuis un certain temps, voir tout cela se produire est vraiment incroyable. Permettez-moi d'expliquer pourquoi c'est si important.

Comment les contrats perpétuels ont-ils accumulé 90 000 milliards de dollars?

Tout a commencé en 1993, lorsque le lauréat du prix Nobel d'économie Robert Shiller a publié un article proposant un contrat à terme qui n'expirerait jamais. Son idée était que les propriétaires pourraient utiliser un tel contrat pour se couvrir contre une baisse des prix de l'immobilier sans avoir à vendre leur maison.

Le concept était intéressant, mais à l'époque, il n'avait aucune application pratique, car l'ensemble du marché des dérivés fonctionnait avec des échéances fixes, et les chambres de compensation et les modèles de marge étaient conçus pour des dates de règlement fixes. Par exemple, les contrats agricoles étaient réglés mensuellement, et les contrats à terme sur obligations avaient des dates de paiement des coupons. Il n'existait tout simplement pas d'infrastructure adaptée à l'époque, donc ce concept est resté dans des revues académiques pendant des décennies.

Puis, en mai 2016, trois fondateurs de Hong Kong ont décidé d'essayer. Arthur Hayes, Ben Delo et Sam Reed ont lancé BitMEX, basé sur le concept original de Shiller avec quelques modifications. Ils ont construit un contrat à terme sans date d'expiration basé sur le Bitcoin et y ont ajouté un mécanisme pour ancrer son prix au marché sous-jacent, permettant ainsi aux utilisateurs de négocier avec un effet de levier allant jusqu'à 100 fois. En seulement 18 mois, BitMEX est devenue la plus grande bourse de produits dérivés de cryptomonnaies.

Alors, qu'est-ce qu'un contrat perpétuel et comment fonctionne-t-il?

Dans un contrat à terme ordinaire, vous pariez sur le prix de l'actif sous-jacent à une date spécifique. Par exemple, un contrat à terme sur Bitcoin arrivant à échéance en juin 2026 sera réglé au prix du marché en juin. Si vous souhaitez maintenir votre position, vous devez acheter le prochain contrat. Le problème est que chaque renouvellement de contrat engendre des frais et crée un écart dans votre position.

D'un autre côté, le contrat perpétuel élimine complètement la date d'expiration. Vous pouvez ouvrir une position, et celle-ci restera ouverte jusqu'à ce que vous la clôturiez. La durée de la position peut être aussi courte que cinq minutes ou aussi longue que cinq mois. L'essentiel est que, dans un contrat à terme ordinaire, le prix converge naturellement vers le prix spot à l'expiration. Mais le contrat perpétuel ne le fait pas, il a donc besoin d'un autre facteur pour garantir l'exactitude du prix. Pour cela, il utilise le financement.

L'une des raisons pour lesquelles les bourses de contrats perpétuels sont si populaires est que, contrairement aux bourses traditionnelles qui dispersent la liquidité sur les contrats trimestriels (mars, juin, septembre, décembre), les bourses de contrats perpétuels concentrent toutes les transactions sur une seule plateforme, avec un seul carnet d'ordres. Cela en fait l'un des endroits les plus efficaces pour négocier, et dans les marchés financiers, l'efficacité a tendance à s'additionner. Plus il y a de traders, plus les écarts de prix sont faibles, attirant ainsi davantage de traders.

Le volume des transactions dérivées offshore est passé de 28 000 milliards de dollars en 2023 à plus de 90 000 milliards de dollars en 2025. Le volume des transactions sur dérivés en chaîne via les bourses décentralisées croît encore plus rapidement, ayant augmenté de 346 % rien qu'en 2025, pour atteindre 6 700 milliards de dollars. De plus, n'importe quel jour, le volume des transactions sur dérivés est environ 10 à 15 fois supérieur au volume des transactions au comptant. Cela signifie que le mécanisme de découverte des prix des actifs s'est déplacé du marché au comptant vers le marché des dérivés. Lorsque le Bitcoin fluctue de 5 % un mardi après-midi, cette fluctuation commence presque toujours par des transactions sur dérivés. L'effet en chaîne des positions à effet de levier déclenche des liquidations, qui provoquent à leur tour des achats et des ventes, suivis par le marché au comptant.

Le phénomène de la « queue qui remue le chien » (où une partie secondaire domine l'ensemble) est en train de se produire ; et la partie du marché qui détermine réellement les prix – c'est-à-dire le cœur du marché de la cryptomonnaie – était jusqu'alors complètement fermée aux institutions américaines.

Qu'est-ce que cela signifie pour les États-Unis?

Les États-Unis accueillent enfin les contrats perpétuels, mais ils ne peuvent pas accéder au même produit que le reste du monde. Même les opérations propres de Coinbase nécessitent le transfert de fonds via sa filiale des Bermudes vers Deribit à Dubaï, car la liquidité s'est accumulée à l'étranger sous l'effet de plusieurs années de politique réglementaire hostile, et il est impossible de la rétablir du jour au lendemain.

Les traders américains sont limités à un effet de levier d'environ 10 fois et bénéficient d'une protection complète de la CFTC avec la ségrégation des fonds ; en revanche, les traders offshore utilisent un effet de levier de 50 à 100 fois. Un effet de levier de 100 fois signifie qu'un dollar peut contrôler une exposition de 100 dollars. Une variation de prix de 10 % peut générer un bénéfice de 10 fois. En comparaison, le bénéfice d'un contrat d'option pour la même variation de prix est beaucoup plus faible, car la prime d'option payée d'avance inclut déjà une partie de la volatilité attendue, et la valeur de la position se dégrade avec le temps. Une option d'achat typique sur Bitcoin d'un mois, avec la même variation de prix de 10 %, offre un bénéfice d'environ 3 fois. L'effet de levier est la clé, et celui des États-Unis reste relativement modéré.

C'est pourquoi le prix de l'action Hyperliquid a bondi le jour même où la CFTC a légalisé les transactions illégales. La première réaction de beaucoup a été que le volume des transactions passerait de Hyperliquid à Kalshi et Coinbase, et que les plateformes de trading réglementées avec du capital institutionnel grignoteraient les parts de marché accumulées par Hyperliquid.

Hyperliquid a généré 907 millions de dollars de revenus l'année dernière sans un seul utilisateur américain. Réfléchissez à qui négocie réellement sur ces plateformes ? La personne qui shorte un memecoin à 50 fois à 3 heures du matin n'ira pas ouvrir un compte sur Kalshi pour un short sur Bitcoin à 10 fois. Les investisseurs institutionnels qui ont besoin d'une réglementation et d'une ségrégation des fonds n'utilisaient de toute façon pas Hyperliquid. Il s'agit de produits destinés à des publics complètement différents. L'action de la CFTC ne fait en réalité que confirmer que la catégorie de produits dominée par Hyperliquid est légitime. Pour Hyperliquid, c'est une validation de sa propre valeur.

Malgré les restrictions réglementaires, les bourses américaines sont pour l'instant limitées au trading de Bitcoin, mais Hyperliquid a déjà largement dépassé les cryptomonnaies. Grâce au protocole HIP-3, n'importe qui peut lancer le trading de n'importe quel actif, et de nombreux marchés sont déjà actifs. En février, au plus fort du trading, le volume quotidien des transactions sur l'argent a atteint 40 milliards de dollars, et en avril, le volume des transactions sur le pétrole a brièvement dépassé celui du Bitcoin.

Deux jours avant l'approbation de la bourse Hyperliquid par la CFTC, Jeffrey Sprecher, PDG de l'Intercontinental Exchange (ICE, la société mère du New York Stock Exchange), a déclaré lors d'une conférence Bernstein : « Nous parlons maintenant de Hyperliquid, si vous n'en avez pas entendu parler, c'est plus grand que le Nasdaq, vous comprenez ? » Aujourd'hui, ICE s'engage dans des discussions avec Hyperliquid pour comprendre leur modèle commercial et interroge les régulateurs sur les raisons pour lesquelles les bourses traditionnelles ne peuvent pas offrir le même produit. La direction de l'apprentissage a changé : Wall Street étudie une bourse décentralisée vieille de seulement deux ans et sans capital-risque, car elle a construit une infrastructure de trading que les plus grandes bourses mondiales cherchent maintenant à reproduire.

Les contrats perpétuels vont tout dévorer

Je pense que cela est plus important que tout le reste, car les contrats perpétuels ne se limitent plus au domaine des cryptomonnaies.

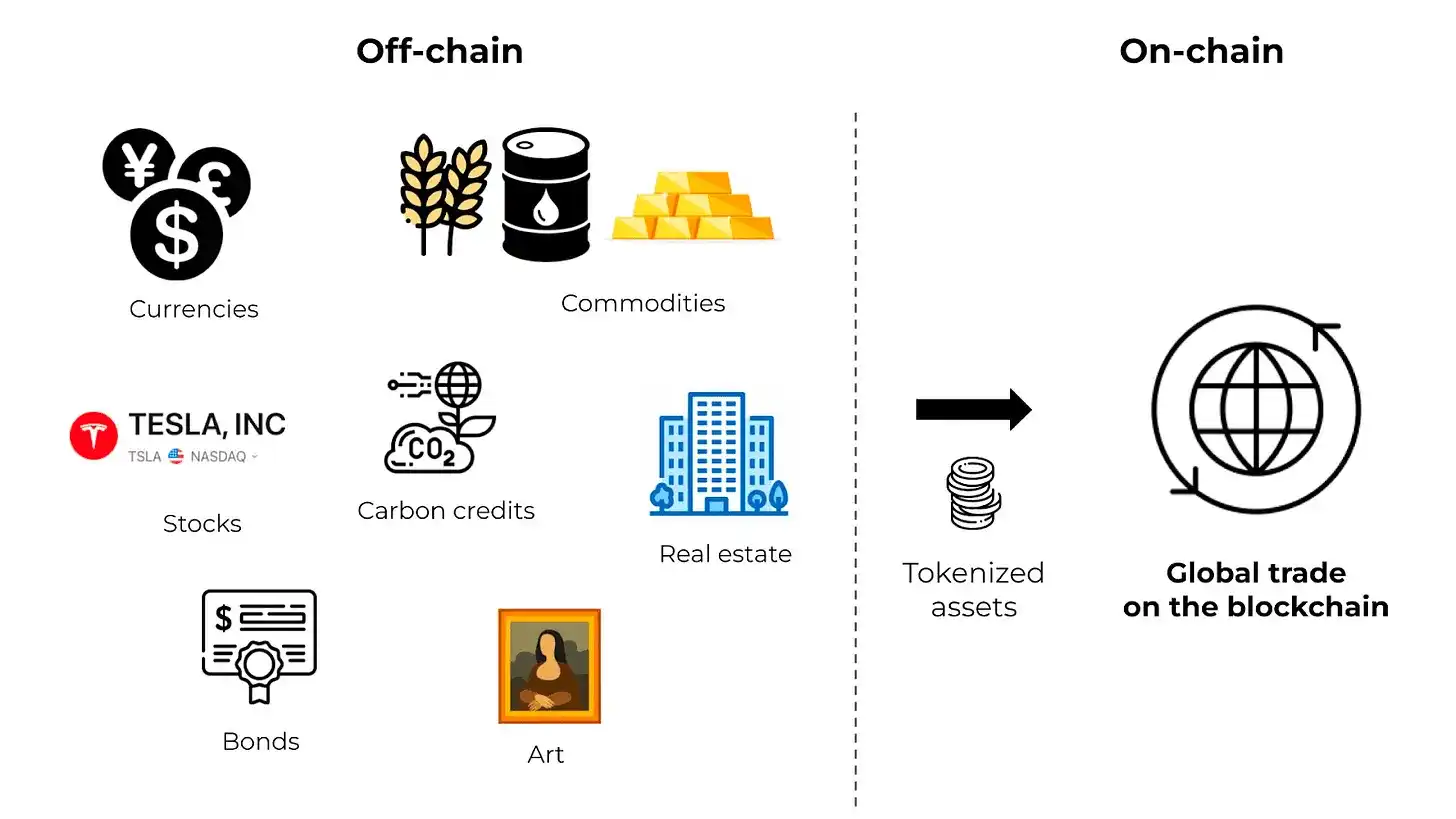

Ils ont commencé comme des outils de trading Bitcoin, puis se sont étendus à toutes les altcoins. Aujourd'hui, ils se sont diversifiés dans les matières premières comme l'or, l'argent, le pétrole et le gaz naturel. Ensuite, ils se sont étendus aux actions comme Nvidia, Tesla, puis aux entreprises pré-IPO comme SpaceX, OpenAI, et incluent maintenant les marchés de prédiction via la plateforme HIP-4.

En seulement deux ans, les contrats perpétuels sont passés d'un hack initial pour les cryptomonnaies à un instrument financier qui peut maintenant référencer n'importe quel actif mondial, être négocié 24h/24 et 7j/7, sans date d'expiration ni intermédiaire de compensation. Les dérivés traditionnels étaient conçus pour un monde où les marchés ferment la nuit, une époque où les transactions se faisaient dans des bourses physiques et où le règlement nécessitait des documents papier.

Mais dans l'infrastructure numérique mondiale d'aujourd'hui, où les actifs sont négociés en continu, les marchés basés sur des sessions peuvent créer des écarts. Par exemple, un trader de pétrole souhaitant se positionner avant un événement géopolitique le week-end ne peut rien faire sur aucune bourse réglementée. Sur la plateforme Hyperliquid, ce type de trading est déjà possible. La CFTC l'a reconnu. L'avis consultatif de son personnel sur le trading 24h/24 et 7j/7 indique clairement : « En raison de l'infrastructure numérique et de la couverture mondiale, les dérivés ayant des actifs cryptographiques comme sous-jacent peuvent être particulièrement adaptés au trading 24h/24 et 7j/7. »

La véritable compétition réside maintenant dans la capacité des plateformes de trading réglementées aux États-Unis à s'adapter rapidement pour avoir un impact. Par exemple, les frais moyens pour les contrats à terme sur les bourses centralisées sont d'environ 4 points de base, tandis que ceux de Hyperliquid ne sont que de 2 points de base. L'écart est encore plus grand pour le trading au comptant : 15 points de base contre 5 points de base. Comme il ne faut que quelques minutes pour changer de plateforme, les traders choisiront simplement celle avec les frais les plus bas.

Les analystes de Compass Point ont attribué une recommandation de vente à Coinbase la semaine où la CFTC a approuvé son plan de cotation de dérivés, invoquant une vague concurrentielle sur le marché des dérivés qui éroderait son pouvoir de fixation des prix et comprimerait ses marges. Les revenus de Coinbase provenant des contrats perpétuels au premier trimestre 2026 étaient de 50 millions de dollars, tandis que les revenus du trading de détail sont tombés à leur plus bas niveau depuis le troisième trimestre 2024. Le segment des contrats perpétuels, bien qu'en croissance, grignote également le marché du trading au comptant, plus rentable.

En fait, cet effet de compression se manifeste dans de nombreux domaines. Si vous pouvez obtenir une exposition directionnelle avec effet de levier sur n'importe quel actif, à tout moment et n'importe où, sans date d'expiration, alors les dérivés traditionnels semblent dérisoires. Par exemple, pourquoi rouler un contrat à terme trimestriel si un contrat perpétuel peut fournir une exposition continue ? Certes, le financement peut être plus élevé que le coût du roulement dans des conditions de trading surchargé, parfois jusqu'à 2 % toutes les huit heures. Les bourses ont également tout intérêt à maintenir les contrats trimestriels, car le roulement signifie deux transactions supplémentaires et deux tours de frais supplémentaires. Mais la plupart des traders de détail ne maintiennent leurs positions que quelques heures ou jours. Pour eux, un contrat sans date d'expiration est clairement plus simple.

Si les contrats perpétuels (perp) peuvent fournir un effet de levier directionnel similaire, pourquoi acheter des options à court terme ? C'est vrai, le risque de baisse des options est limité à la prime. Mais regardez les volumes réels. En 2025, le volume quotidien moyen des options sur le S&P 500 arrivant à échéance le jour même était de 2,3 millions de contrats, dont la plupart étaient de purs paris directionnels. Pour cet usage, les contrats perpétuels (perp) sont plus simples.

Je ne prétends pas que les contrats perpétuels remplaceront complètement les options ou les contrats à terme traditionnels, car les options offrent un risque défini et des gains convexes que les contrats perpétuels ne peuvent pas reproduire. Cependant, pour la grande majorité des activités de trading centrées sur un pur levier directionnel, le contrat perpétuel est sans doute une option supérieure et plus économique. En fin de compte, le produit a prouvé son succès, avec au moins 90 000 milliards de dollars de transactions par an.