Uniswap NFT 上线已经两周了,现在是 Uniswap 主页上的四个选项之一。它的表现如何?我们在本文中研究了 Uniswap NFT 的交易数据,并探讨它是否会成功。

目录

交易数据

有限的功能

缺乏吸引力的激励机制

竞争格局

写在最后

Uniswap在 2022 年 11 月 30 日发布其 NFT 聚合器后,终于实现了其同时为 ERC-20 和 NFT 提供服务的愿景。NFT 聚合器将各个市场的挂单整合到一个界面中,允许用户轻松选择最优惠的价格。(推荐阅读:《一文窥探Uniswap NFT的战略野心:收购聚合器Genie,醉翁之意不在“酒”》)

来源:Uniswap

Uniswap NFT 上线已经两周了,现在是 Uniswap 主页上的四个选项之一。它的表现如何?我们在本文中研究了 Uniswap NFT 的交易数据,并探讨它是否会成功。

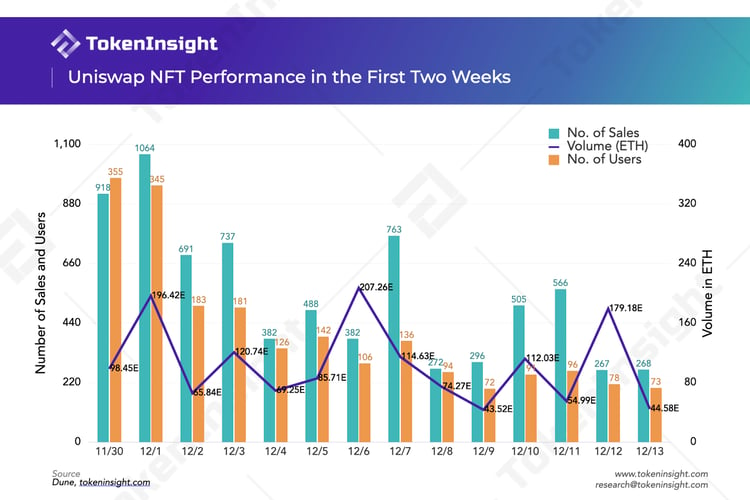

交易数据

Uniswap NFT 头两个星期的交易数据算不上成功。

交易数量和用户数量都是在项目上线的前两天达到峰值。交易量有一些起伏,但发展的轨迹也依旧不容乐观。

平均而言,与第一周相比,第二周的交易数量下降了 37%,而用户数下降了 56%。以 ETH 计算的交易额下降了 26%。如果同样的趋势继续下去,Uniswap NFT 将在上线一个月后仅仅吸引到日均 17 个用户和 36 ETH 的交易量。

Uniswap NFT 业绩不佳可归因于两个因素:a)其功能有限,b)激励机制缺乏吸引力。

有限的功能

从产品的角度来看,Genie 并不是同类产品中最好的,更名为 Uniswap NFT 并没有改变这一点。

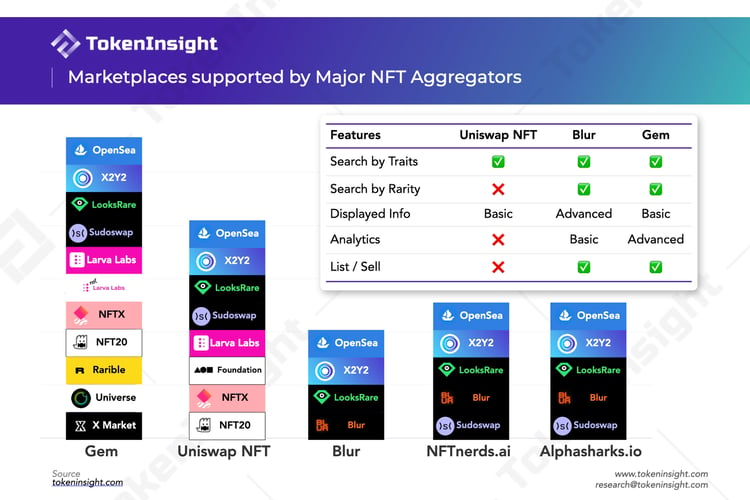

首先,聚合器的最重要的功能是提供最优惠的价格,但 Uniswap NFT 上的价格却始终高于它的竞争对手。

例如,Blur 上 BEANZ 系列的地板价为 0.83 ETH,Gem 上的地板价为 0.85 ETH,Uniswap 上的地板价却高达 0.92 ETH,相差 11%。

Blur 和 Sudoswap 作为 NFT 交易市场现在通常提供最优惠的价格,因为它们不收取手续费用,也允许用户不支付版权费用。不支持 Blur 显著影响了 Uniswap NFT 提供最优惠的价格的能力。没有人会使用与其竞争对手相似但收费高出 10% 的服务。

此外,Uniswap NFT 上的其他功能也比不上它的竞争对手们。例如,用户无法在 Uniswap NFT 上按稀有度进行搜索。Uniswap NFT 不提供分析工具,也不允许用户通过 Uniswap NFT 在各大平台挂单出售他们的 NFT。

Uniswap 并非从零开始建造其聚合器。它于 2022 年 6 月收购了Genie,并花了五个多月的时间将其集成到现有的 Uniswap 协议中。Genie 的创始人 Scott 现在担任 Uniswap 的 NFT 产品负责人。

Genie 是市场上第一个 NFT 聚合器,于 2021 年 11 月 17 日上线。上线后的 Genie 立即大受欢迎,因为它使 NFT 玩家第一次能够实现批量买卖,节省了时间和 gas 费。在 Genie 之前,NFT 买家必须为他们想要购买的每个 NFT 都完成一笔链上交易,这对一次购买多件 NFT 的买家来说是个巨大的痛点。

然而,Genie 未能利用好它的先发优势。另一款聚合器 Gem 于 2022 年 1 月 20 日上线,并迅速崛起。与 Genie 相比,Gem 更省 gas,而且新功能交付得更快。很快,每个 NFT 交易者都放弃了 Genie 而转投 Gem。OpenSea 行动迅速,在 Gem 首次发布仅三个月后宣布收购 Gem。Gem 自收购以来一直以独立身份运营,仍然是市场上首选的聚合器。

相较而言,Uniswap NFT 未能提供任何独特的东西。Foundation 是唯一由 Uniswap 独家支持的 NFT 市场,但只有很小一撮人真的使用 Foundation。如果 Uniswap NFT 不迅速创新并推出用户真正想要的功能,其表现只会在未来看起来更糟。

缺乏吸引力的激励机制

Uniswap NFT 也没有从其奖励机制中受益。

Uniswap NFT 在发布时提供了两个激励措施。首先,某些曾经使用过 Genie 用户有资格获得 300USDC的空投,如果用户同时还持有 Genie:Genesis NFT,他们的空投则增加到 1000 美元。

其次,Uniswap 在聚合器上线的前两周提供 gas 补偿计划,以鼓励人们使用该平台。具体而言,在此期间购买 NFT 的前 22,000 名用户将有资格在他们的首次交易中获得 gas 补偿。gas 补偿上限为0.01 ETH。

相比其他项目的激励机制,Uniswap 充其量只能算是平庸。例如,Blur 设计了一个全面的奖励计划,承诺空投其原生通证给用户。首先,它向所有在过去六个月内交易过 NFT 的用户发放了空投。但是用户必须在 Blur 上完成一次挂单才能领取。其次,Blur 还给自己平台的活跃用户奖励空投,同样的,这个空投需要用户在平台上完成一次出价设置才能领取。虽然 Blur 的空投也是追溯性的,但它需要当下持续的努力来领取,这样便提升了产品的使用率。而 Uniswap 的 $USDC 的空投只是追溯性的,并不能刺激当下产品的使用。

其次,gas 补偿虽然听上去不错,但它的时间太短暂了(只有两周),额度也很低(0.01 ETH,约合 12 美元)。节省的 gas 费用很容易被 Uniswap NFT 上相对较高的 NFT 价格所掩盖。

设计合适的激励机制,包括空投策略,有助于一个新的项目快速启动。但 Uniswap 对其的利用显然并不充分。(推荐阅读:《Uniswap NFT市场狂撒500万美金空投上线,为何收效甚微?》)

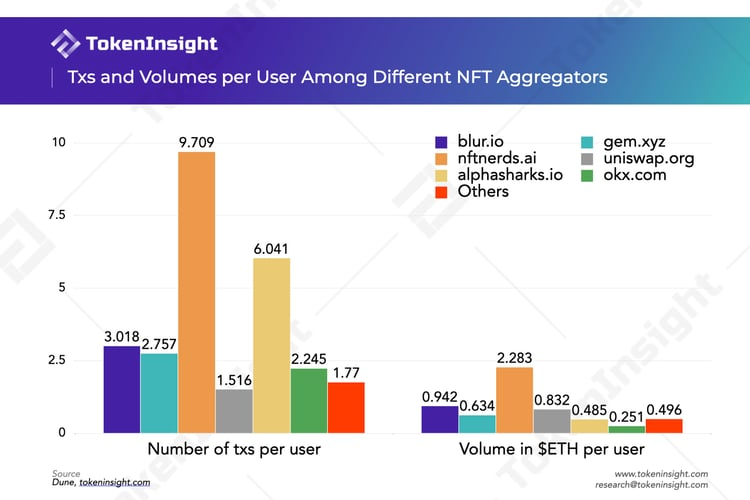

竞争格局

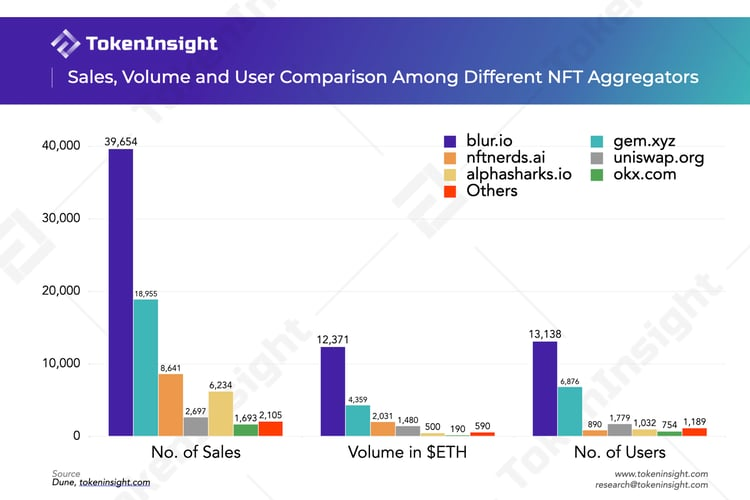

NFT 聚合器中真正的竞争对手是 Blur 和 Gem。其他项目,包括 Uniswap NFT,还都相距甚远。下图统计了自 Uniswap NFT 上线后的两周内市场上主流聚合器的数据(因为 OpenSea、X2Y2 算交易市场而不是交易聚合器,因此没有包括在内)。Blur 在所有指标上都领先,而 Gem 第二名的位置也很稳固。如前所述,Blur 占据主导地位主要还是因为它提供了最低的价格。如果 Gem 开始整合 Blur 市场上的挂单,那么观察市场会如何反应将会很有趣。

需要指出的是,NFTNerds 和 Alpha Sharks 从人均指标上来看比较突出。但它们都是高级的工具,只迎合了一个特定群体的一小撮用户。普通用户只有付费订阅才能访问所有功能。因此,将它们与其他产品进行比较不太公平。

写在最后

Uniswap 是许多寻求整合 NFT 功能的交易所之一。在 Uniswap 之前,Coinbase NFT 就失败了。不过,Coinbase 建立了一个功能齐全、独立的 NFT 市场,而 Uniswap NFT 只是一个聚合器。

建立聚合器的缺点之一是它不能直接产生收入。OpenSea 可以对所有交易收取 2.5% 的费用,但 Gem 和 Uniswap NFT 等聚合器是免费的。因此,Uniswap 只能寄希望于通过增加网站流量等间接手段从新加的 NFT 功能中获利。

更别提 Uniswap NFT 还不够好了。如果 Uniswap NFT 团队不迅速升级他们的产品,它可能很快就会发现自己将会陪伴在 Coinbase NFT 身旁,成为一家原本不错的公司出产的糟糕透顶的产品的经典案例。