Вечером 20 октября Джастин Сан, глобальный советник Huobi Global, рассказал о ценах на HT во время прямого эфира в Twitter Space. Он считает, что текущая цена HT сильно недооценена по сравнению с BNB. Причины недооценки следующие.

1

● Оба имеют сравнимую циркуляцию

● У Huobi есть больше возможностей для расширения потенциала HT

● Популярные коины, такие как APT, имеют лучший объем торгов на Huobi Global

1

Правда ли это?

1

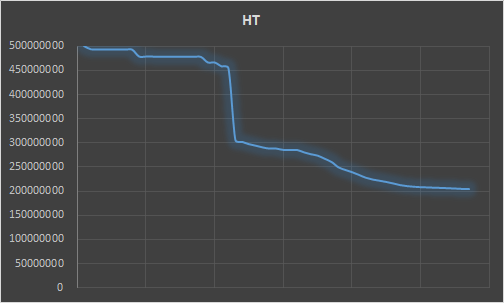

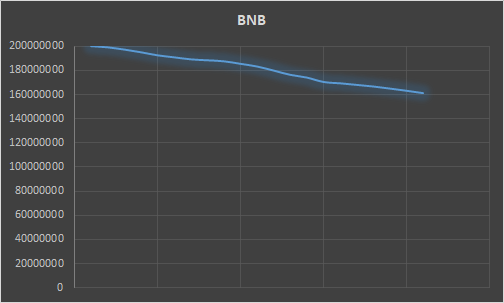

Давайте сначала посмотрим на размер эмиссии. Общий размер эмиссии BNB составляет 200 миллионов, общий размер эмиссии HT - 500 миллионов, у HT на 300 миллионов больше. Однако HT уничтожила почти 300 миллионов штук через механизм уничтожения. Что касается оборотного предложения, то в настоящее время объем обращения HT составляет около 130 миллионов, а BNB - 160 миллионов, причем объем обращения HT ниже, чем BNB. Учитывая не обращающиеся HT, 200 миллионов в обращении против 160 миллионов, BNB стоит 270 долларов США, в то время как HT стоит всего 7 долларов США. Разница в несколько десятков раз действительно слишком велика.

1

Если посмотреть на тенденции разрушения ниже, то после масштабного разрушения Huobi Global на 150 миллионов в марте 2020 года, разрушение HT значительно ускорилось, в то время как разрушение BNB было относительно ровным.

Что касается расширения возможностей, то когда HT был первоначально выпущен, часть денег использовалась для покупки карт очков для раздачи, также была возможность купить VIP членство с помощью HT, в дополнение к голосованию по монетам и т.д. Расширение возможностей BNB было относительно продолжительным, что привело к отскоку цены BNB в конце 2021 года, еще больше увеличив разрыв с ценой HT. Действительно, HT немного менее сильна с точки зрения расширения прав и возможностей, и при небольшой разнице в размере эмиссии и влиянии бренда, действительно есть пространство для закрытия цен, если она последует за BNB с точки зрения предоставления прав и возможностей.

1

Последний момент можно увидеть на примере объема торгов популярной монеты APT, сравнивая только самую популярную торговую пару APT/USDT, согласно данным Coingecko, объем торгов пары Coin APT/USDT за последний 1 день составил около 120 миллионов долларов, в то время как объем торгов пары Huobi APT/USDT за последний 1 день составил около 40 миллионов долларов, разница составляет всего лишь 3 раза. Эта разница соответствует такому же расхождению между ценами HT и BNB.

1

Вот точные слова Джастина о HT в прямом включении, вы можете судить сами, имеют ли они смысл.

"Лично я считаю, что HT определенно недооценен, потому что HT имеет точно такой же размер эмиссии, как и BNB, оба около 160 миллионов. Теперь это несколько сотен долларов за BNB и всего 7-8 долларов за HT, которые, как мне кажется, все еще недооценены. Хотя Binance обладает сильным сетевым эффектом, Huobi Global по-прежнему остается хорошей биржей.

1

Например, Huobi Global также является основным местом для нового, горячего проекта APT в последние два дня. Поэтому я думаю, что с определенной точки зрения цена монеты HT не соответствует общему уровню пользователей биржи Huobi Global, а также глубине и капиталоемкости HT, поэтому она все еще недооценена.

1

Я не пытаюсь убедить людей купить ее, но даже если я не являюсь советником Huobi Global, мой собственный анализ показывает, что она все еще недооценена. Таким образом, покупка HT сейчас - это определенно выгодная инвестиция. Причина, по которой я знал, что HT недооценен, заключалась в том, что Huobi Global не расширял возможности HT. Теперь, когда я советник Firecoin, я буду следить за тем, чтобы Huobi Global расширял возможности HT. Недавно у меня было несколько дней встреч, и я 50 раз подчеркнул, что вся компания объединит дух расширения возможностей HT и перекроет рабочее направление".