周五备受关注的美国 9 月就业报告显示劳动力市场依旧强劲,加密货币市场与美股一起下跌。

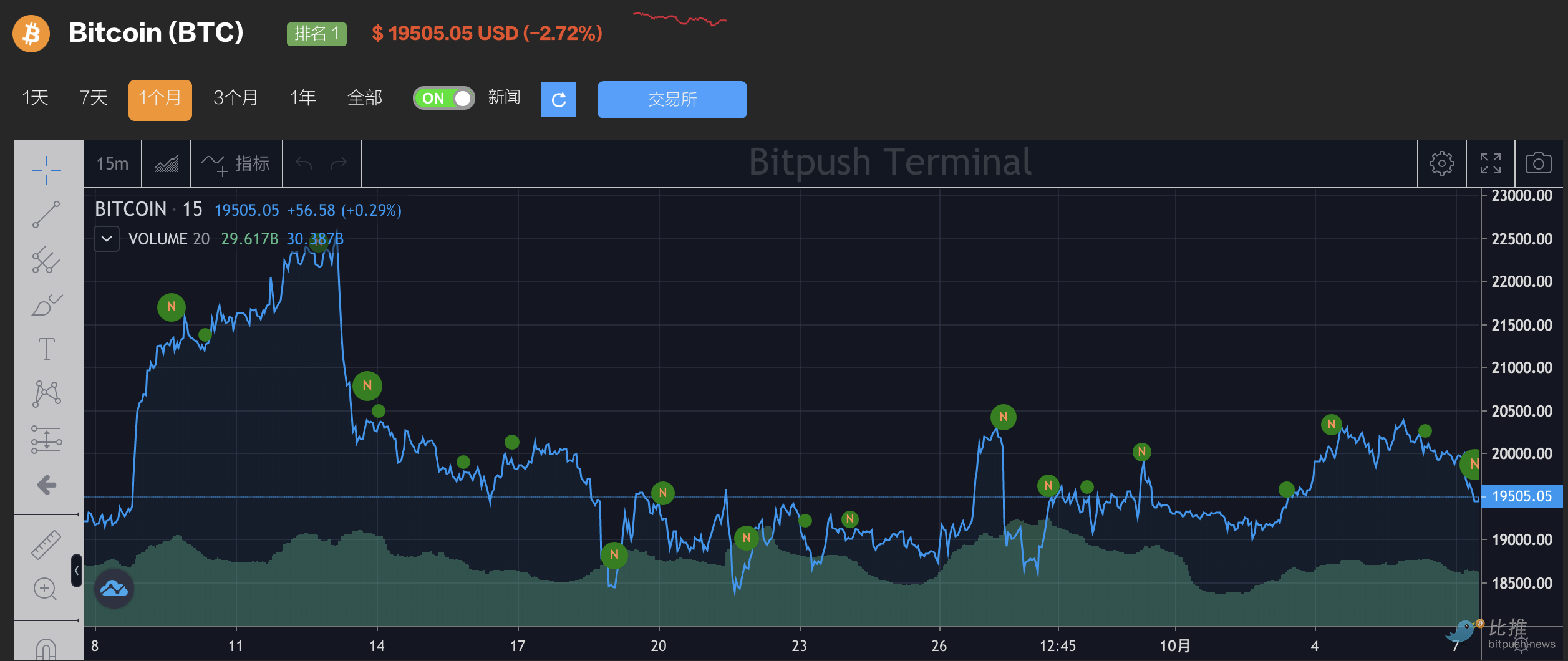

比推终端数据显示,比特币小幅下跌 2.9%至 19,500 美元附近,道琼斯工业平均指数周五收盘下跌 630.15 点,59 只标普 500 成分股跌至 52 周新低。而数周以来,比特币价格一直相对接近 20,000 美元的水平。来自 Ark Invest (方舟投资)和 Valkyrie 的资产经理认为,加密市场已经“提前定价”,在良好的就业数据可能强化美联储加息预期之际,比特币的价格底部或已形成。

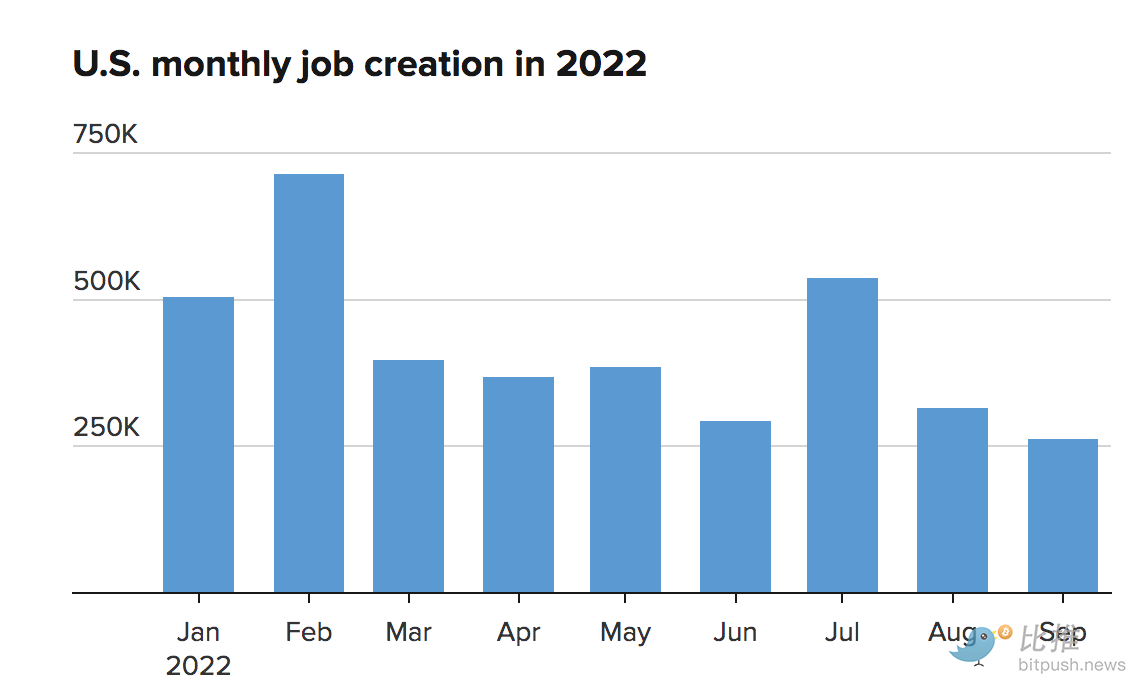

美国劳工部报告称,9月非农就业人数增加 263,000 人,高于预期的 255,000 人,低于上个月的 315,000 ;平均时薪上升 0.3%,与去年同期相比增长 5.0%,略低于预期,总体数据表明美国就业市场仍保持强劲。

虽然新就业数据再加上初请失业金人数的低水平暗示美国经济“底气”很足,但这可能使美联储更有可能继续其激进的加息计划(而投资者希望暂停或调整),这给股票带来压力并给加密市场带来压力。

最近几周,加密货币与股票的相关性有所减弱。美股下跌的同时,比特币稳定在2万美元附近。Digital Capital Management 董事总经理 Tim Enneking 表示这种稳定性"令人震惊"。

Enneking 在其博客文章中将这种相对稳定性描述为“在比特币的价格历史中几乎是独一无二的,并强调“有可比的时期,但没有完全一样的时期”。

Enneking 强调说,除这次之外,比特币价格的每一次重大历史回调都比当前的跌幅更严重,这种回调是根据历史高点和近期低点之间的百分比跌幅来衡量的。

在解释比特币在 2万美元附近保持支撑的能力时,Enneking 将这一发展描述为非典型,分析师指出了投资者结构的变化。

Enneking 提到:“简而言之,在这个水平和这段时间内的 BTC 支撑是不寻常的。我们将此归因于平均 BTC 投资者概况的变化:更多的机构和更多的鲸鱼(实际上它们自己有时也成为机构投资者)”。

Ark Invest 研究总监 Frank Downing 认为,美国经济衰退不可避免,但加密市场已经提前兑现了此预期。Downing 在 CoinDesk TV 中表示:“无论美联储是否越权并犯下政策错误,我们基本上都在为衰退定价。”

资产管理公司 Valkyrie 联合创始人 Steven McClurg 对此表示赞同,并补充说“我们肯定处于衰退之中。”

根据 Downing 的说法,比特币显示出“建设性发展”的迹象,即“长期持有者持有的供应量”的小幅增长。他解释道:“这些长期持有者的成本基础实际上已经攀升到短期持有者的成本基础之上,这在历史上一直是一个强烈的触底信号”。

McClurg 则认为,加密货币下跌的幅度超过了市场的其他部分,加密货币可能比标普 500 或纳斯达克更接近底部。

eToro 美国投资分析师 Callie Cox 也强调了加密资产在下半年的弹性,她对CNBC表示,尽管随着债券收益率的飙升,股票已经重新跌至新低,但比特币和以太坊并没有出现类似走势。

Cox 称:“加密货币价格可能告诉我们加息担忧可能正处于转折点。加密货币的实力也是市场泡沫的一个很好的指标。似乎残酷的增长抛售终于洗掉了所有weak hand,走势稳定是朝着正确方向迈出的一步。”