今年版税随着发行时间的推移有所增长,而且7月以后,版税的波动集中在8%至10%之间,发行方对版税高低的共识更加一致了。要不要设定版税?设定多少比例的版税才合理?在讨论这些问题之前,需要对NFT的版税有一个大致的了解。

版税正在成为NFT交易市场竞争的新维度。在过去很长一段时间内,NFT交易市场的龙头OpenSea定义的版税规则是,由卖家支付项目方或创作者设定的版税(一般默认为成交价的10%),以避免随着NFT大规模流通和升值后创作者无法共享收益的问题。采用相似规则的还有LooksRare、Rarible、SuperRare、MagicEden等。但现在,随着市场增量放缓,NFT竞争趋向激烈,新的入局者纷纷拿版税“开刀”,希望借此突出重围。比如,NFT AMM交易市场SudoSwap直接取消版税;X2Y2则推出自定义版税功能允许买家自主选择支付 100%、50%或者0%对应比例的版税。

要不要设定版税?设定多少比例的版税才合理?该由谁来支付版税?这些问题已经成为影响NFT交易市场下一步发展的关键问题。但在讨论这些问题之前,需要对NFT的版税有一个大致的了解。为此,PANews旗下数据新闻专栏PAData分析了市场上1957个NFT项目的版税情况,结果发现:

1)1956个NFT项目的版税均值为9.06%。版税最高的25%个项目的版税都超过了10.50%,版税最低的25%个项目的版税则都低于7.50%。

2)近6成项目的版税高于平均值,但分布较为集中,版税不是这些项目差异化竞争的关键,还有4成项目的版税低于平均值,但分布较为离散,版税可能是这些项目差异化竞争的体现。

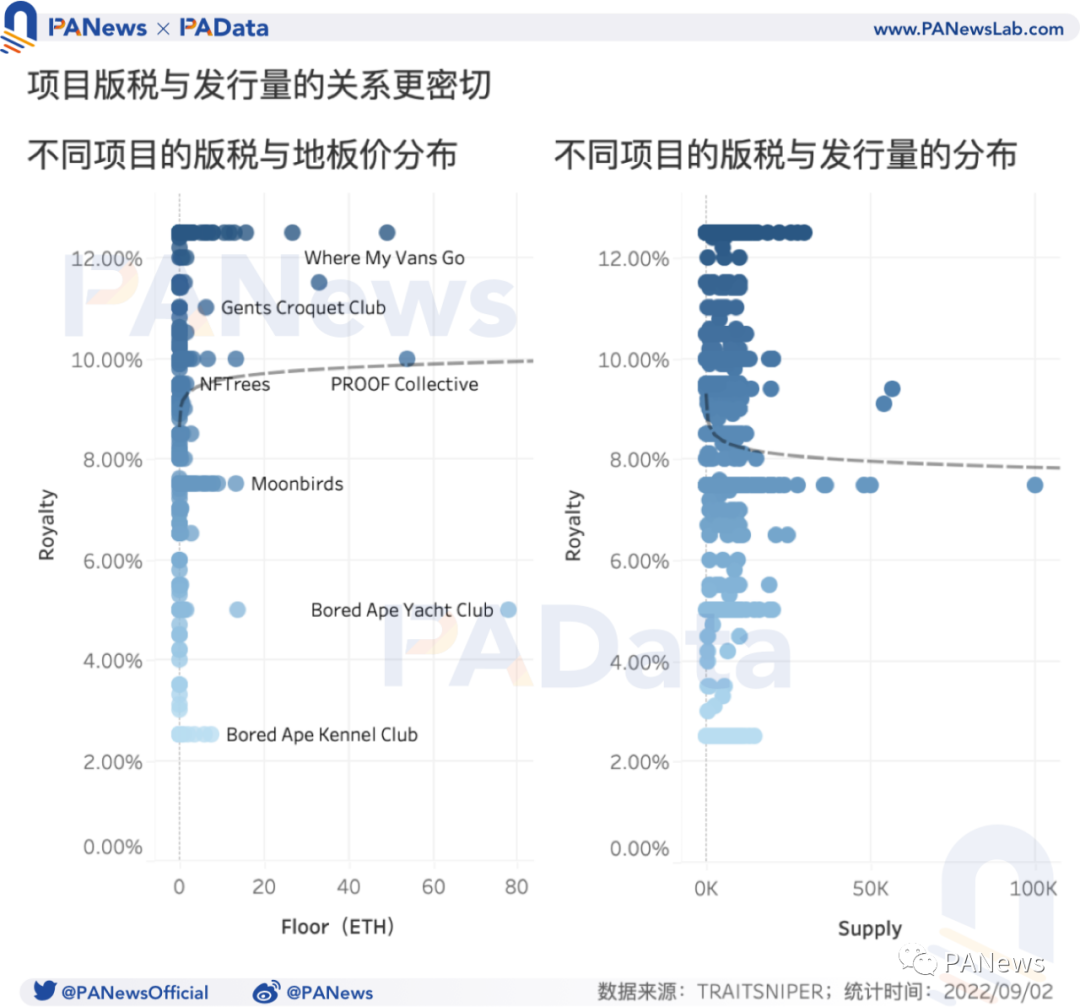

3)版税均与发行量和地板价在统计上都有相关性,即地板价越高的项目,版税也可能越高,发行量越大的项目,版税可能越低。

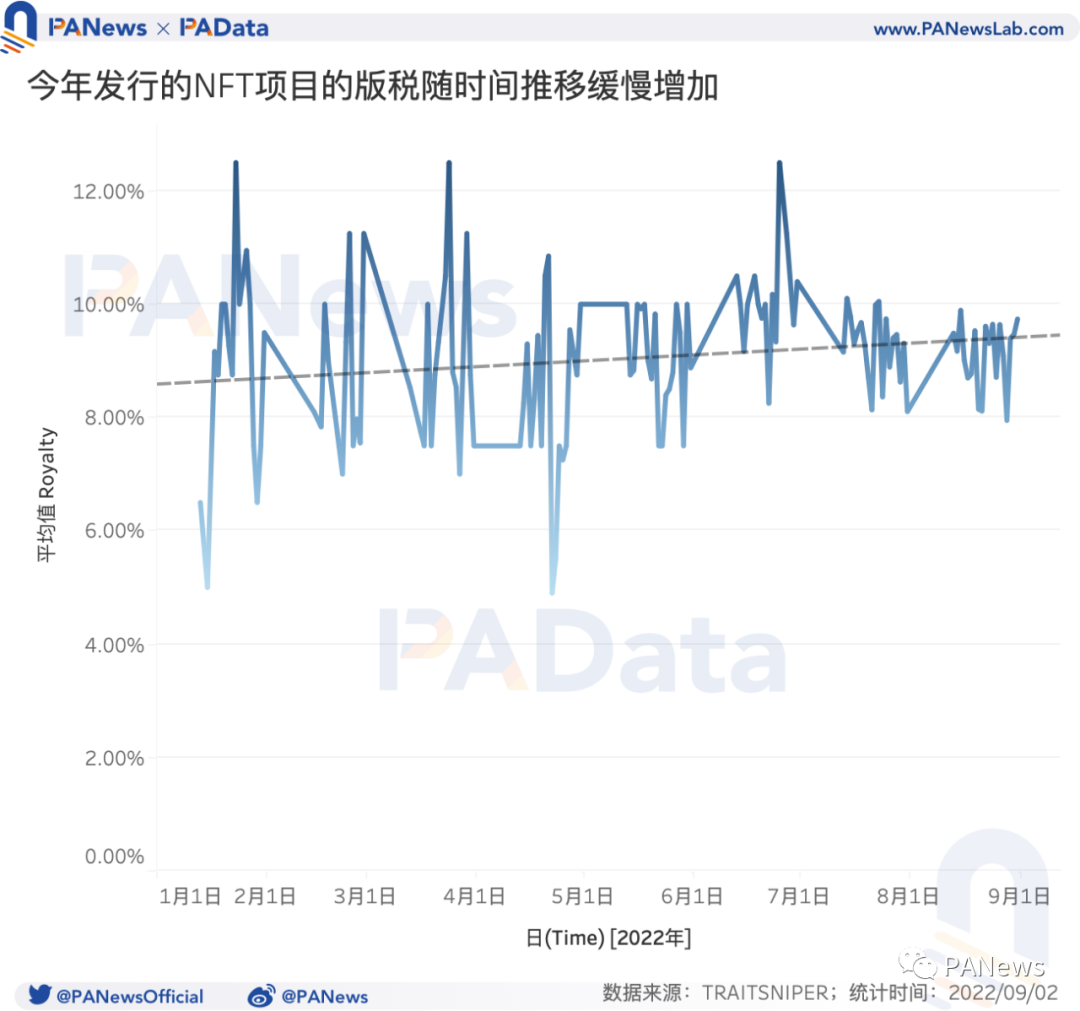

4)今年,版税与发行时间之间存在相关性,即版税随着发行时间的推移有所增长。而且今年7月以后,版税的波动幅度更小了,集中在8%至10%之间,这可能意味着,7月以后发行的项目对版税高低的共识更加一致了。

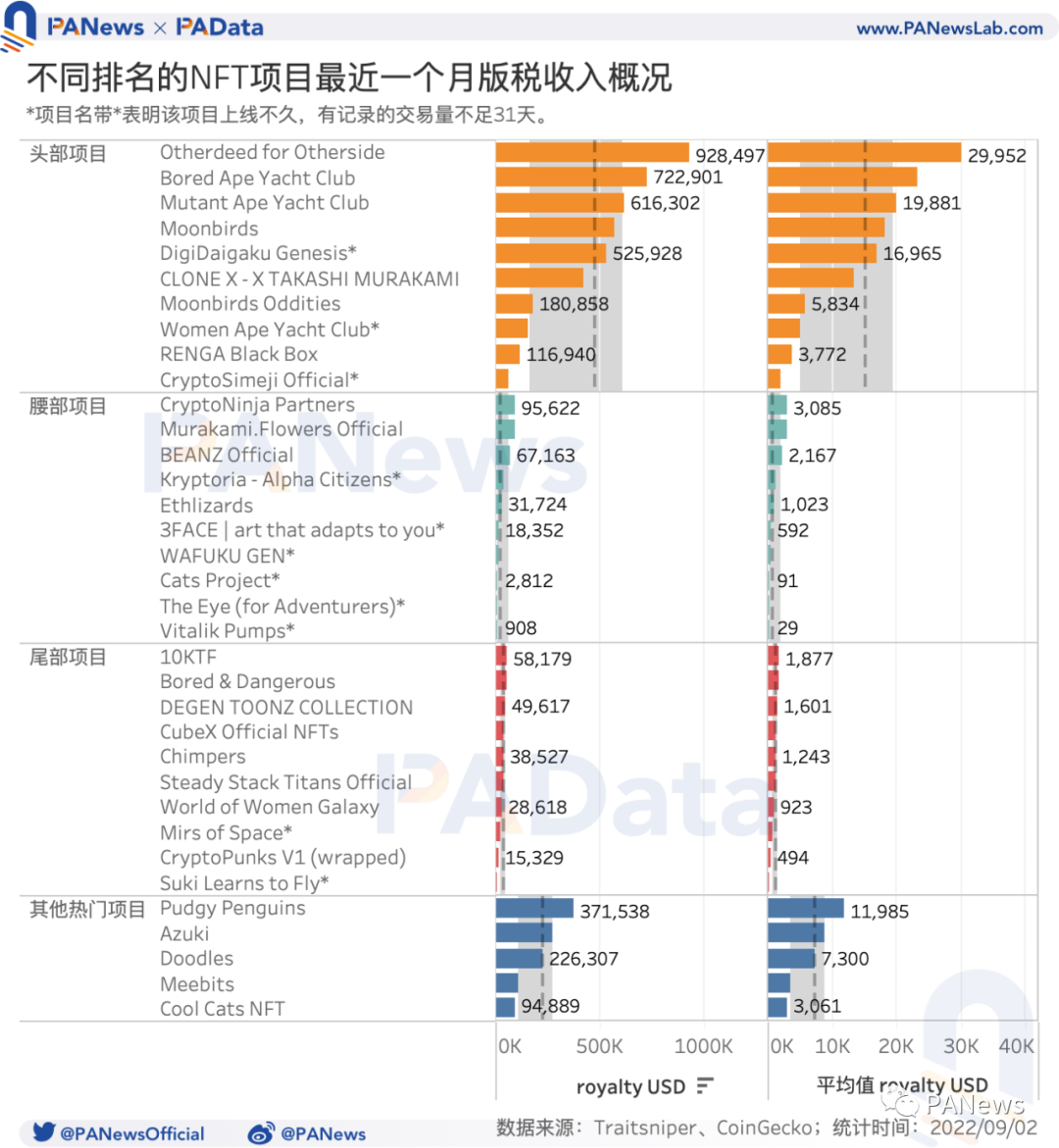

5)最近一个月内,10个头部项目产生的月总版税收入约为428.95万美元,每个项目日均版税收入均值约为1.52万美元。10个腰部项目产生的月总版税收入约为36.17万美元,项目的日均版税收入均值约为808美元。10个尾部项目产生的月总版税收入约为35.65万美元,每个项目日均版税收入均值约为1224美元。

6)头部项目的日均版税大约分别是腰部和尾部项目的18倍和12倍。腰部项目的各项数据表现略低于尾部项目的原因可能是腰部项目中新项目数量多,这些新项目的总交易天数少,累计产生的总额就少。这从侧面也反映出一个现象,即NFT项目的交易波动较大,新项目上线初期的交易量往往较大,但持续性较差,导致排名波动也较大。

01

1956个项目的平均版税为10%,

今年发行的项目版税逐渐增加

PAData抓取了TRAITSNIPER上1956个NFT项目的版税数据,根据统计,所有项目版税的平均值为9.06%。版税最高的25%个项目的版税都超过了10.50%,最高达到了12.5%,包括近期的热门项目DigiDaigaku Genesis,还包括RTFKT-CloneX Mintvial、RTFKT x Nike Dunk Genesis CRYPTOKICKS、adidas Originals Into the Metaverse等品牌项目。版税最低的25%个项目的版税则都低于7.50%,最低达到了2.5%,包括知名项目Bored Ape Kennel Club和CryptoPunks等。另外,头部的蓝筹项目Bored Ape Yacht Club和Mutant Ape Yacht Club的版税为5%;Otherdeed for Otherside、Azuki、Pudgy Penguins、Doodles、Cool Cats的版税都为7.5%。

从不同分位的版税与平均值的差距来看,1143个项目的版税在高值(高于或等于均值)区间内,这些项目的版税差距并不明显,大多数都为12.5%。相反,832个项目版税在低值(低于均值)区间内,这些项目的版税差距则较为明显,版税跨度在2.5%至9%左右,大部分项目的版税为7.5%或2.5%。有理由认为,目前市面上近6成项目的版税高于平均值,但分布较为集中,版税不是这些项目差异化竞争的关键,还有4成项目的版税低于平均值,但分布较为离散,版税可能是这些项目差异化竞争的体现。

版税的高低与发行量、地板价和时间均有一定的关系。从版税与发行量和地板价的关系来看,在幂函数回归模型中,版税均与发行量和地板价在统计上都有相关性(p<0.05),即如图所示,地板价越高的项目,版税也可能越高,发行量越大的项目,版税可能越低。而且,版税与发行量之间的关系在线性、对数和多项式模型中也同样表现出相关性,从模型使用范围的广度上来看,版税与发行量之间的相关关系较版税与地板价之间的相关关系更普遍。不过,这些仅是从已知版税的分布中看到的现象,项目方和创作者究竟如何设置版税目前仍然可能是一个个性化的选择。

从版税与发行时间的关系来看,就今年而言,版税与发行时间之间存在相关性(p<0.05),即如下图所示,版税随着发行时间的推移有所增长。今年年初时,平均每个项目的版税约为6.5%,但到9月初时,平均每个项目的版税已经上升至9.74%,总体增幅超过3个百分点。而且,值得关注的是,今年7月以后,版税的波动幅度更小了,基本在8%至10%之间波动,这可能意味着,7月以后发行的项目对版税高低的共识更加一致了。但这种趋势是否会得到延续,仍然需要更长时间的观察。

02

头部项目日均版税收入超1.5万美元,

不同项目版税收入差距巨大

根据每个项目的版税比例和日交易量可以估算出每个项目每日的版税收入,为了更全面的了解不同交易体量的项目能获得的版税收入,PAData根据TRAITSNIPER最近7天的交易量排名,选取其中排名第1-10的项目作为头部项目代表、排名45-54的项目作为腰部项目代表、排名91-100的项目作为尾部项目的代表,另外根据市场声量单独选取了5个项目作为其他热门项目的代表。其中,尾部项目中多个项目的日交易量数据缺失,因此缺失项目不计入统计,依次选择后续排名的项目递补。

根据统计,10个头部项目的平均版税比例为7.75%,分布区间在5%-12.5%之间。最近一个月内,头部项目产生的月总版税收入约为428.95万美元,平均每个项目的月版税收入为47.17万美元(中位数)。其中,Otherdeed for Otherside的月版税收入最高,达到了92.85万美元,其次,Bored Ape Yacht Club、Mutant Ape Yacht Club、Moonbirds和DigiDaigaku Genesis的月版税收入也超过了50万美元。从日均收入来看,10个头部项目的日均版税收入均值约为1.52万美元(中位数)。其中,Otherdeed for Otherside的日均版税收入最高,约为3万美元。考虑到近期NFT市场整体交易量低迷,若是在交易活跃阶段,项目将获得非常可观的版税收入。

10个腰部项目的平均版税比例为9.39%,分布区间同样在在5%-12.5%之间。最近一个月内,腰部项目产生的月总版税收入约为36.17万美元,约为头部项目的8%左右,平均每个项目的月版税收入为2.50万美元(中位数),约为头部项目的5%左右。这两项数据均较头部项目大幅降低。其中,CryptoNinja Partners的月版税收入最高,约为9.56万美元,其次,Murakami.Flowers Official、BEANZ Official也较高,月版税收入分别达到了9.29万美元和6.72万美元。其他腰部项目的月总版税收入基本都在2万美元一下,最低的Vitalik Pumps只有908美元,这与其上线时间短且版税低有关。从日均收入来看,10个腰部项目的日均版税收入均值约为808美元(中位数),大约是头部项目的5%。其中,CryptoNinja Partners的日均版税收入最高,约为3085美元。

10个尾部项目的平均版税比例为7.60%,分布区间在2.5%-10%之间。最近一个月内,尾部项目产生的月总版税收入约为35.65万美元,略低于腰部项目,但同样约为头部项目的8%左右,平均每个项目的月版税收入为3.79万美元(中位数),高出腰部项目约51%,但约为头部项目的7%左右。尾部项目的月版税收入表现好于腰部项目的一个原因可能是腰部项目中新项目数量多,这些新项目的总交易天数少,累计产生的总额就少。这从侧面也反映出一个现象,即NFT项目的交易波动较大,新项目上线初期的交易量往往较大,但持续性较差,导致排名波动也较大。从日均收入来看,10个尾部项目的日均版税收入均值约为1224美元(中位数),高出腰部项目约51%,大约是头部项目的7%。其中,10KTF的日均版税收入最高,约为1877美元。

最后,5个热门项目的数据表现居于头部项目之后,但明显好于腰部项目和尾部项目,平均每个热门项目的月版税收入约为22.63万美元,约为头部项目的48%。从日均收入来看,这些热门项目的版税收入均值约为7300美元,同样约为头部项目的48%。

总的来说,不同交易量的项目之间,版税收入差距巨大,头部项目的版税收入远远高于其他类别的项目。这一方面与版税高低有关,另一方面也与交易量和币价的相互关系有关。