La convicción en un mercado adverso al riesgo suele ser el distintivo de la fortaleza a largo plazo.

La configuración actual de Bitcoin [BTC] refleja esa convicción. Técnicamente, BTC ha registrado tres pérdidas trimestrales consecutivas, con un descenso medio de alrededor del 20% cada trimestre. Es la primera racha de tres trimestres de pérdidas desde el mercado bajista de 2022, dejando a más del 50% del suministro circulante de Bitcoin en números rojos y centrando la atención en los tenedores a largo plazo (LTH, por sus siglas en inglés).

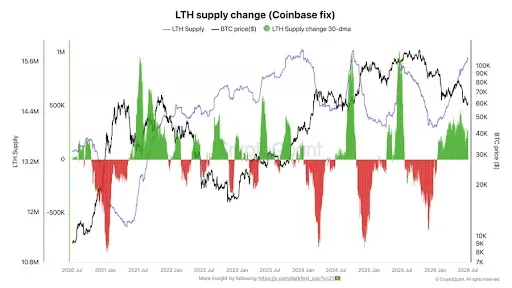

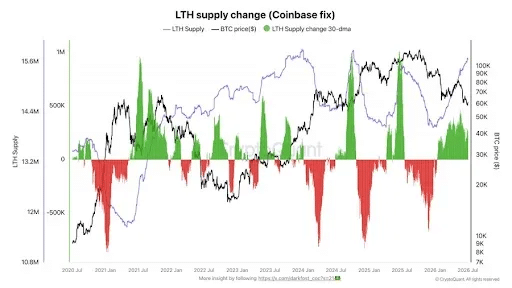

La lógica es simple: los LTH ahora controlan el 78% del suministro circulante de Bitcoin. En otras palabras, una gran parte del suministro en pérdidas está en manos de inversores que han mantenido BTC durante más de cinco meses, cubriendo el rally hasta su máximo histórico de 126.000 dólares y la posterior corrección hasta alrededor de 60.000 dólares. Eso hace que su convicción sea un factor clave para configurar las perspectivas de Bitcoin para el tercer y cuarto trimestre.

Cabe destacar que lo que más resalta es que los tenedores a largo plazo no están vendiendo aprovechando la debilidad.

En su lugar, la están absorbiendo. A pesar de la corrección, el suministro de los LTH alcanzó un récord histórico en junio, reforzando la visión de que estos inversores continúan acumulando en lugar de salir. Históricamente, Bitcoin ha tendido a tocar fondo cuando los tenedores a largo plazo comienzan a capitular. Hasta ahora, este ciclo se está desarrollando de manera diferente.

Dicho esto, los tenedores a largo plazo siguen siendo muy sensibles a los acontecimientos macroeconómicos, ya que tienden a tener en cuenta las perspectivas económicas más amplias al posicionar sus carteras. Desde esa perspectiva, la fase de capitulación de Bitcoin podría no haber terminado aún.

Por qué la cohorte más fuerte de Bitcoin podría enfrentarse pronto a su prueba más dura

Los mercados bajistas anteriores de Bitcoin proporcionan un punto de referencia útil para el ciclo actual.

Sin embargo, antes de establecer paralelismos, vale la pena observar qué ha cambiado en el frente macro. Las expectativas sobre las tasas de la Fed para las reuniones de la FOMC de julio y septiembre han cambiado notablemente. Para julio, hay un 77% de probabilidad de que la Fed mantenga las tasas sin cambios, mientras que las probabilidades de un aumento de 25 puntos básicos se sitúan en el 23%.

Para septiembre, el panorama se vuelve más equilibrado. Los mercados están descontando una probabilidad del 41% de que no haya cambios, un 47% de probabilidad de un aumento de 25 pb y un 10,5% de probabilidad de un aumento de 50 pb. En otras palabras, los mercados se están posicionando cada vez más en favor de condiciones financieras más restrictivas hacia el otoño, en lugar de los recortes de tasas que muchos habían anticipado.

Este cambio hace que los mercados bajistas anteriores de Bitcoin sean un punto de referencia relevante.

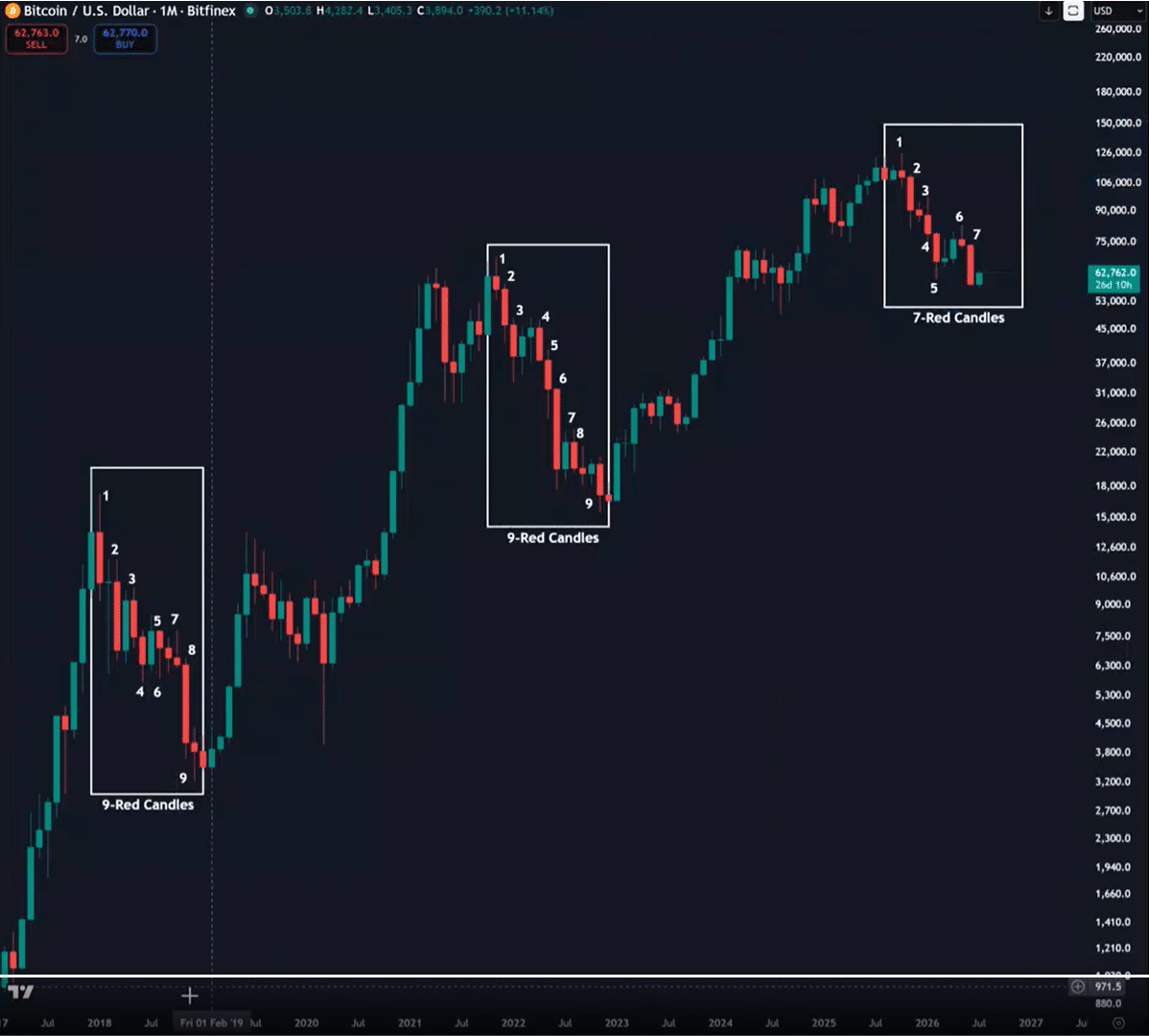

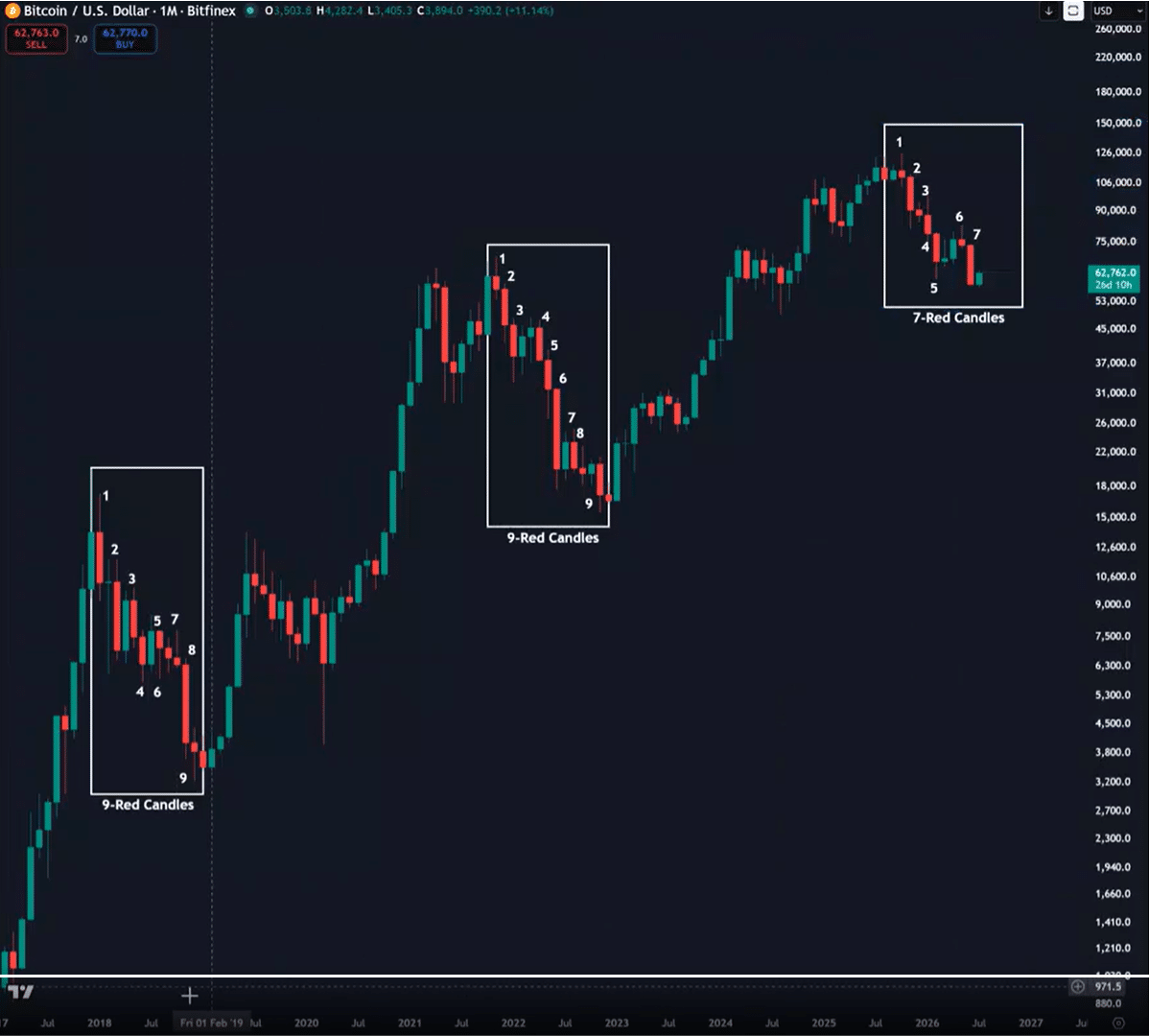

Como muestra el gráfico anterior, tanto el ciclo bajista de 2018 como el de 2022 no tocaron fondo hasta que BTC no imprimió nueve velas mensuales rojas consecutivas. El ciclo actual ha producido siete hasta ahora. Si el patrón histórico se mantiene, la fase de capitulación de Bitcoin aún podría tener margen de recorrido antes de que se establezca un fondo duradero.

Es ahí donde el creciente grupo de tenedores a largo plazo en números rojos se encuentra con un panorama macroeconómico cada vez más incierto. Si este ciclo sigue el mismo guión, la capitulación de los tenedores a largo plazo podría marcar la última purga de Bitcoin, enviando potencialmente a BTC hacia la región de los 50.000 dólares para finales del tercer trimestre antes de que se forme un fondo.