Tác giả gốc: Gia Lục

Đồng, liệu có trở thành một loại vàng khác của thời đại này không?

Hai năm qua, thị trường đã hiểu cơ sở hạ tầng AI là một câu chuyện về chip. GPU của NVIDIA, năng lực sản xuất của TSMC, tỷ lệ tốt của HBM, nút thắt cổ chai đóng gói CoWoS, hầu như mọi thảo luận đều xoay quanh tấm silicon. Nhưng trung tâm dữ liệu AI không phải chỉ cần mua GPU về cắm vào là chạy. Nó còn cần kết nối lưới điện, máy biến áp, thanh cái, cáp, hệ thống làm mát bằng chất lỏng, kết nối sợi quang và một lượng lớn kim loại.

Trong bài viết trước "Thời khắc 'Đại Đói' Của Sợi Quang Và Đồng Trong Thời Đại AI", chúng ta đã nói sơ qua một điều: Nhu cầu từ AI đang chuyển từ chip xuống sợi quang và đồng.

Bài viết này sẽ tiếp tục đi sâu hơn về sự thay đổi trong câu chuyện về đồng trong năm nay. Tại sao thị trường nghĩ đồng ngày càng giống vàng? Tại sao dòng tiền vĩ mô bắt đầu mua đồng? Tại sao các công ty khai mỏ và thương nhân hàng hóa đều nói "không đủ đồng"? Tại sao nó không còn chỉ là kim loại công nghiệp dùng để đánh giá chu kỳ kinh tế như trước đây nữa?

Dr. Copper (Tiến sĩ Đồng) không chỉ còn là hình mẫu thu nhỏ của chu kỳ sản xuất nữa

Trong thị trường tài chính tiếng Anh có một cách nói cũ là Dr. Copper, các phương tiện truyền thông tài chính Trung Quốc đôi khi dịch là "Tiến sĩ Đồng". Cái tên này có nghĩa là giá đồng giống như một vị bác sĩ kinh tế, có thể chẩn đoán trạng thái nóng lạnh của nền kinh tế toàn cầu trước.

Bởi vì giá đồng không thể tách rời sản xuất. Địa ốc Trung Quốc khởi công nhiều, sản xuất bổ sung tồn kho, nhu cầu từ đồ gia dụng, ô tô, cáp điện, ống dẫn tăng lên, giá đồng sẽ tăng. Chu kỳ đi xuống, đồng cũng giảm theo. Giá đồng về bản chất là hình mẫu thu nhỏ của địa ốc Trung Quốc, sản xuất toàn cầu và chu kỳ thương mại.

Nhưng ngày nay nhu cầu về đồng đã có thêm các biến số tác động mới: trung tâm dữ liệu AI, mở rộng lưới điện, xe điện mới, lưu trữ năng lượng, quân sự, tái công nghiệp hóa, tất cả đều đang tăng cầu cơ cấu cho đồng.

Nơi nào dùng điện, nơi đó không thể thiếu đồng.

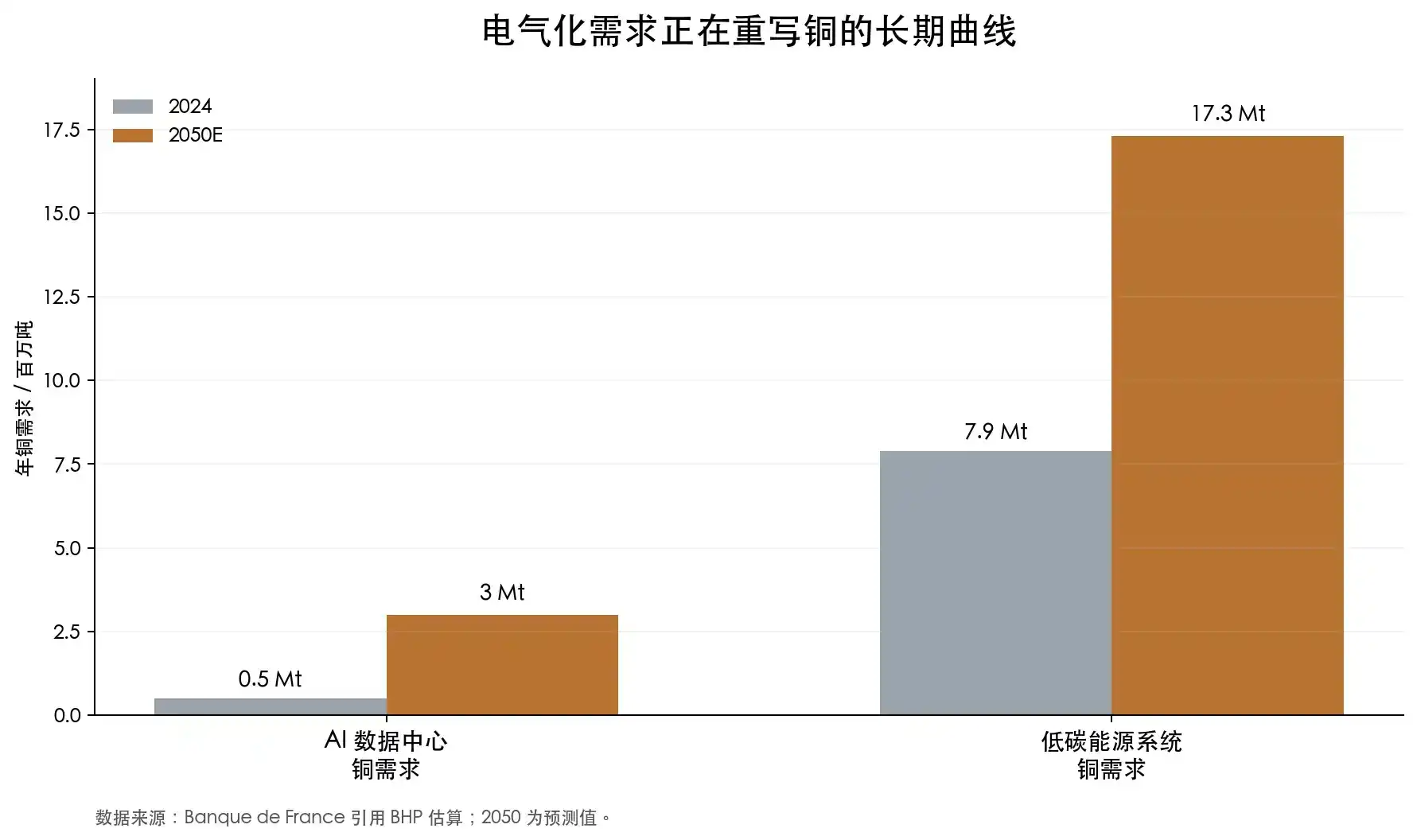

Ngân hàng Trung ương Pháp Banque de France trong một phân tích về trung tâm dữ liệu AI và thị trường đồng đã trích dẫn ước tính của BHP: Nhu cầu đồng từ trung tâm dữ liệu AI có thể tăng từ khoảng 500 nghìn tấn năm 2024 lên khoảng 3 triệu tấn vào năm 2050. Trong cùng kỳ, nhu cầu đồng từ hệ thống năng lượng carbon thấp có thể tăng từ 7,9 triệu tấn lên 17,3 triệu tấn. Bài viết cũng trích dẫn một trường hợp cụ thể: Việc xây dựng trung tâm dữ liệu Chicago của Microsoft tiêu thụ 2177 tấn đồng.

Chỉ nhìn con số này, nó không quá lớn trong thị trường đồng toàn cầu. Nhưng điểm mấu chốt không phải ở một trung tâm dữ liệu cụ thể dùng bao nhiêu đồng, mà là phía sau trung tâm dữ liệu AI không phải là nhu cầu đơn điểm, mà là nhu cầu của cả một hệ thống cơ sở hạ tầng điện. GPU càng dày đặc, công suất tủ càng cao, trung tâm dữ liệu càng giống một nhà máy tiêu thụ năng lượng cao. Nhà máy cần điện, dùng điện thì cần lưới điện, máy biến áp, cáp điện, thanh cái, thiết bị đóng ngắt và hệ thống làm mát.

Tất nhiên, cũng không thể đơn giản quy mọi câu chuyện về đồng cho AI.

CEO của tập đoàn thương mại hàng hóa lớn toàn cầu Trafigura, ông Richard Holtum, đã nhắc nhở tại LME Week 2025 rằng, trung tâm dữ liệu và quốc phòng thật sự rất nóng, nhưng nguồn cầu lớn nhất cho đồng trong thập kỷ tới vẫn đến từ cơ sở hạ tầng truyền thống, xây dựng, đô thị hóa và hàng tiêu dùng. Ông cũng đề cập, việc sử dụng đồng cho máy điều hòa không khí hàng năm vẫn vượt quá nhu cầu đồng từ trung tâm dữ liệu.

Quan điểm này cũng cho chúng ta góc nhìn mới: Nhu cầu đồng tăng lên không chỉ dựa vào sự hỗ trợ đơn điểm từ AI, lượng cầu của nó nằm ở việc hầu hết các tình huống sử dụng điện đều đang đồng thời mở rộng.

Logic tăng giá lớn nhất của đồng, là nó không thể khai thác nhanh đến vậy

Nhiều người có ấn tượng đầu tiên về đồng là "kim loại công nghiệp", luôn nghĩ rằng chỉ cần giá tăng, các mỏ khai thác thêm một chút, nguồn cung tự nhiên sẽ tăng lên. Nhưng thực tế không phải vậy.

Từ khi phát hiện, thăm dò, xác định tài nguyên, nghiên cứu khả thi, huy động vốn, cấp phép, xây dựng đến khi đi vào sản xuất, một mỏ đồng lớn thường mất hơn mười năm. Báo cáo của IEA cho thấy, dự án đồng mới từ khi phát hiện đến khi sản xuất trung bình mất khoảng 17 năm. Điều này có nghĩa là nếu thị trường vào năm 2026 đột nhiên phát hiện không đủ đồng, nguồn cung mới quy mô lớn thực sự chưa chắc đã xuất hiện vào năm 2028, 2029, nhiều nguồn cung phải đợi đến thập niên 2030.

Người sáng lập và đồng chủ tịch điều hành công ty khai mỏ Canada Ivanhoe Mines, ông Robert Friedland, đã nhiều lần nhấn mạnh vấn đề này. Ông là một trong những nhà đầu cơ đồng nổi tiếng nhất trong giới khai mỏ toàn cầu, sở hữu dự án mỏ đồng cấp thế giới Kamoa-Kakula tại Cộng hòa Dân chủ Congo. Cách diễn đạt của ông luôn rất quyết liệt: Thế giới vẫn chưa nhận ra mình thực sự cần bao nhiêu đồng. Hơn mười năm qua, thế giới đã không chuẩn bị đủ mỏ đồng mới cho thời đại điện khí hóa.

Đây không phải là đánh giá riêng của ông. Số liệu của IEA cũng ủng hộ hướng này.

Hàm lượng trung bình của mỏ đồng toàn cầu đã giảm khoảng 40% kể từ năm 1991. Hàm lượng giảm có nghĩa là trước đây khai thác một tấn quặng thu được nhiều đồng hơn, bây giờ phải khai thác nhiều quặng hơn, tiêu thụ nhiều điện hơn, dùng nhiều nước hơn, xử lý nhiều đất đá thải hơn, mới thu được một tấn đồng như cũ. IEA cũng đề cập, trong số các mỏ đồng được phát hiện trong 35 năm qua, chỉ có 5% xuất hiện trong thập kỷ gần đây. Phát hiện mới ít, mỏ cũ hàm lượng giảm, chu kỳ xây dựng dự án kéo dài, chi phí vốn vẫn đang tăng. IEA ước tính, dựa trên đường ống dự án hiện tại, đến năm 2035 thị trường đồng có thể đối mặt với khoảng trống cung cấp 30%.

Vì vậy, đồng không phải là tài sản trong chu kỳ hàng hóa bình thường kiểu "giá tăng thì nguồn cung lập tức xuất hiện". Dự án mỏ đồng ngày càng giống một công trình cơ sở hạ tầng lớn: phải tìm mỏ, phải xin giấy phép, phải xử lý quan hệ cộng đồng, phải giải quyết nguồn nước, phải đối mặt với giám sát môi trường, và còn phải chịu sự thay đổi chính sách thuế của các nước sở hữu tài nguyên.

Chile, Peru, Cộng hòa Dân chủ Congo, Zambia, Indonesia, Mông Cổ, những nơi này đều có tài nguyên đồng quan trọng, cũng đều có các loại rủi ro chính trị, thuế, cộng đồng hoặc vận hành khác nhau. Đồng càng mang tính chiến lược, các nước sở hữu tài nguyên càng có động lực tăng tỷ lệ chia phần; giá đồng càng cao, doanh nghiệp mỏ càng dễ đối mặt với việc tăng thuế và đàm phán lại.

Khâu luyện kim cũng đang lộ ra sự căng thẳng.

Sau khi quặng tinh đồng vào nhà máy luyện kim, nó sẽ được gia công thành đồng tinh luyện. Phí gia công và phí tinh luyện mà nhà máy luyện kim thu từ mỏ, trong ngành gọi là TC/RC, tức là treatment charge và refining charge. Trong điều kiện bình thường, nguồn cung quặng tinh dồi dào, nhà máy luyện kim có sức mạnh thương lượng cao, TC/RC cao; quặng tinh khan hiếm, nhà máy luyện kim cạnh tranh nguyên liệu, TC/RC sẽ giảm.

Điểm bất thường vào năm 2026 là, giá đồng lập kỷ lục mới, nhưng phí gia công luyện kim lại giảm xuống mức thấp kỷ lục. IEA cho biết, mức cơ bản TC/RC năm 2026 giảm xuống 0 USD/tấn, TC/RC giao ngay từ năm 2024 đến nay đã âm.

Điều này còn quan trọng hơn việc chỉ nhìn vào tồn kho trên sàn giao dịch. Bởi vì nút thắt của đồng không chỉ ở thành phẩm đồng tinh luyện, mà còn ở mỏ và quặng tinh. Nguyên liệu thô đầu vào khan hiếm, có thêm nhiều nhà máy luyện kim cũng vô ích. Trung Quốc trong hai thập kỷ qua đã mở rộng đáng kể năng lực luyện kim đồng, IEA cho biết Trung Quốc chiếm hơn 90% mức tăng sản lượng luyện kim đồng toàn cầu kể từ năm 2005, đến năm 2025 chiếm khoảng một nửa sản lượng luyện kim đồng toàn cầu. Năng lực trung du mạnh, mỏ đầu vào khan hiếm, tính dễ tổn thương của chuỗi cung ứng bị phóng đại.

Sự khan hiếm của vàng đến từ trữ lượng, chi phí khai thác và thuộc tính tiền tệ. Đồng đương nhiên không phải là vàng, nhưng khi nguồn cung mới của nó ngày càng chậm, tài nguyên ngày càng tập trung, thuộc tính chiến lược ngày càng mạnh, nó cũng bắt đầu có một cảm giác khan hiếm tương tự vàng.

Tại sao dòng tiền vĩ mô bắt đầu thích đồng

Đồng trước đây chủ yếu thuộc về các nhà giao dịch hàng hóa và nhà phân tích khai mỏ. Giờ đây, nó cũng ngày càng thu hút dòng tiền vĩ mô.

Ví dụ như Stanley Druckenmiller, ông là một trong những nhà đầu tư vĩ mô nổi tiếng nhất nước Mỹ, từng cùng Soros quản lý quỹ Quantum, sau đó thành lập Duquesne Family Office. Đặc điểm của ông là thực hiện các giao dịch chu kỳ lớn, tập trung vào các giao dịch có độ tin cậy cao, vì vậy thị trường rất quan tâm đến cách ông nhìn nhận AI, USD, trái phiếu và hàng hóa.

Gần đây trong một cuộc phỏng vấn với Morgan Stanley, ông đề cập, danh mục của mình vài năm qua chủ yếu được dẫn dắt bởi AI, nhưng bây giờ đã chuyển sang định vị vĩ mô và địa chính trị hơn. Ông đề cập đến việc nắm giữ đồng, kỳ vọng USD giảm, cũng như nắm giữ vàng như một công cụ phòng ngừa rủi ro địa chính trị.

Logic của ông là: Nếu USD suy yếu, hàng hóa định giá bằng USD sẽ được hưởng lợi. Thâm hụt ngân sách mở rộng, chính phủ tiếp tục đầu tư tiền, rủi ro địa chính trị gia tăng, vàng có dòng tiền mua; trong cùng môi trường đó, lưới điện, quân sự, trung tâm dữ liệu AI, hệ thống năng lượng và sự trở lại của sản xuất cũng sẽ mang lại nhu cầu tài sản thực, đồng đang đứng ở giao điểm của những hướng đi này.

Druckenmiller đại diện cho góc nhìn của dòng tiền vĩ mô, trong giới giao dịch hàng hóa còn có những cách diễn đạt quyết liệt hơn.

Pierre Andurand là một trong những người điển hình nhất. Ông là quản lý quỹ phòng hộ hàng hóa nổi tiếng châu Âu, từng giao dịch năng lượng sớm, đồng sáng lập BlueGold Capital, sau đó thành lập Andurand Capital. Trong một cuộc phỏng vấn với Financial Times, ông đã đưa ra phán đoán rất quyết liệt: Giá đồng trong vài năm tới có thể tăng vọt lên 40.000 USD/tấn.

Quan điểm của Jeff Currie cũng đáng đề cập. Jeff Currie từng đảm nhận vị trí trưởng bộ phận nghiên cứu hàng hóa tại Goldman Sachs trong thời gian dài, sau đó gia nhập Carlyle, là một trong những người có ảnh hưởng nhất trong nghiên cứu hàng hóa của Phố Wall. Ông đã đưa ra cách nói "đồng là dầu mỏ mới", ý muốn nói trong thời đại chuyển đổi năng lượng, đồng có thể đóng vai trò tài nguyên cơ bản tương tự như dầu mỏ trong thời đại năng lượng cũ. Năm 2024, ông lại gọi đồng là một trong những giao dịch có độ tin cậy cao nhất của mình.

Trên dữ liệu cũng có thể thấy dòng tiền đang đổ vào.

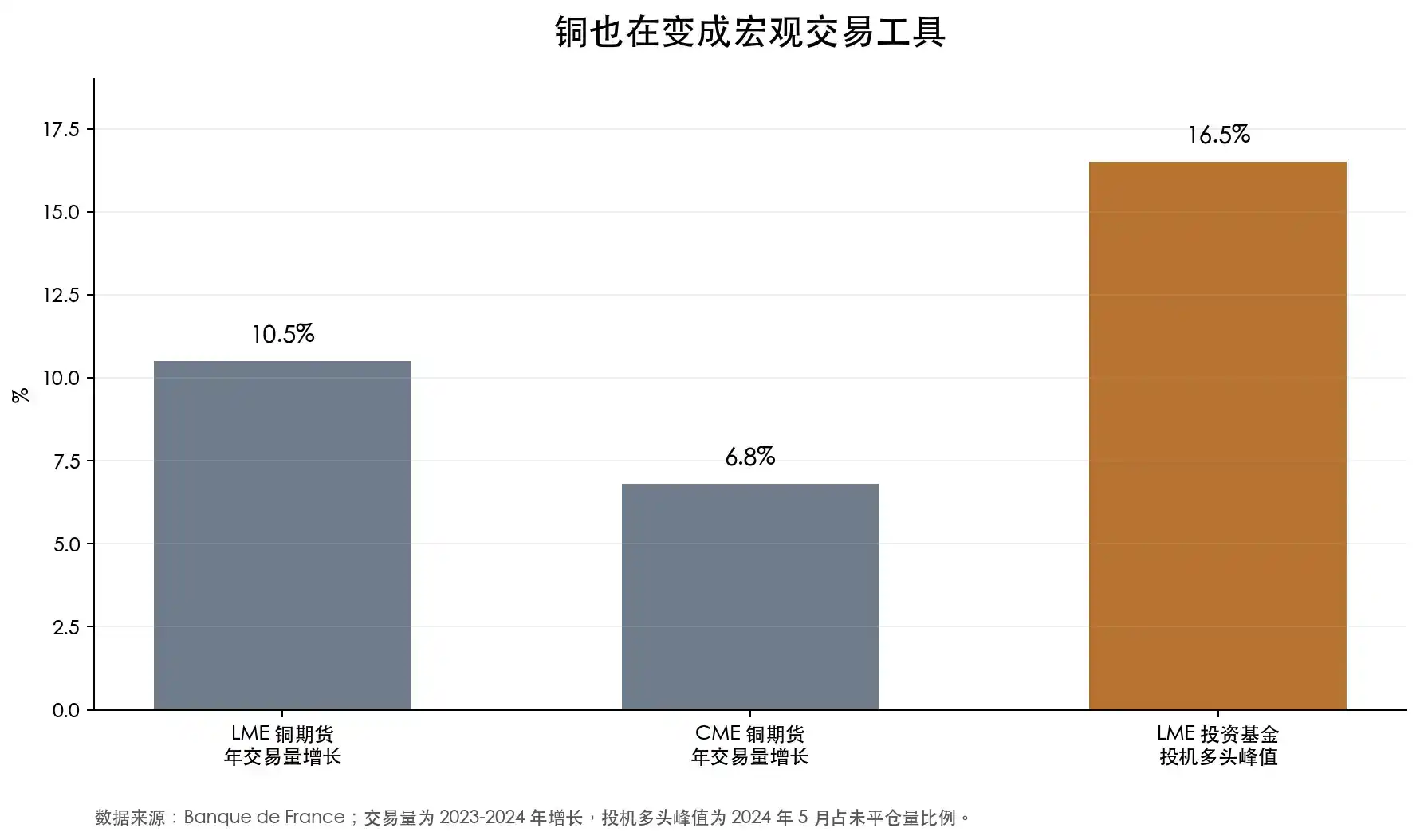

Banque de France đề cập, từ 2023 đến 2024, khối lượng giao dịch hàng năm hợp đồng tương lai đồng trên LME tăng 10,5%, trên CME tăng 6,8%; trong hợp đồng tương lai đồng LME, lực lượng đầu cơ mua của quỹ đầu tư vào tháng 5 năm 2024 đạt 16,5% khối lượng chưa thanh khoản. Đây không phải là việc bổ sung tồn kho vật chất đơn thuần, mà là dòng tiền tài chính đang coi đồng như một công cụ giao dịch vĩ mô.

Cổ phiếu mỏ đồng: Đòn bẩy của đồng

Trong thị trường tăng giá của vàng, cổ phiếu vàng thường khuếch đại biến động giá vàng. Trong thị trường tăng giá của đồng, cổ phiếu mỏ đồng cũng có thuộc tính khuếch đại tương tự.

Giá đồng tăng, đối với người dùng cuối là áp lực chi phí, nhưng đối với doanh nghiệp mỏ đã có năng lực sản xuất, có thể là sự mở rộng biên lợi nhuận. Ví dụ giá đồng tăng từ 9000 USD/tấn lên 12000 USD/tấn, nếu chi phí tiền mặt của doanh nghiệp mỏ không tăng đồng thời, thì 3000 USD tăng thêm sẽ có một phần lớn trực tiếp đi vào báo cáo lợi nhuận. Cũng chính vì vậy, cổ phiếu mỏ đồng tự nhiên có đòn bẩy hoạt động. Giá đồng tăng một đoạn, lợi nhuận doanh nghiệp mỏ có thể tăng nhiều hơn; giá đồng điều chỉnh giảm, lợi nhuận cũng sẽ co lại nhanh hơn.

Hai năm nay thị trường đã thể hiện loại giao dịch đòn bẩy này.

Lấy thị trường A làm ví dụ, từ tháng 6/2024 đến tháng 6/2026, China Molybdenum là mẫu biến động cao điển hình nhất. Điểm nhấn cốt lõi của nó là tài sản đồng-coban tại Cộng hòa Dân chủ Congo, đặc biệt là Tenke Fungurume và KFM. Tính theo giá đóng cửa phục quyền thô, mức tăng của China Molybdenum trong hai năm này khoảng 129%, lúc cao nhất tăng gần 260%. Đây không phải là biểu hiện của cổ phiếu chu kỳ thông thường, mà là thị trường đang định giá lại nguồn tài nguyên đồng ở nước ngoài.

Những công ty như Jiangxi Copper, Tongling Nonferrous, Yunnan Copper, lại thể hiện rõ hơn sự biến động kết hợp giữa giá đồng và thuộc tính luyện kim. Mức tăng của Jiangxi Copper khoảng 82%, lúc cao nhất tăng hơn 200%; Tongling Nonferrous tăng khoảng 77%, lúc cao nhất khoảng 159%; Yunnan Copper chỉ tăng khoảng 29%, nhưng lúc cao nhất cũng tăng hơn 130%.

Những cổ phiếu này đều thể hiện mặt khác của cổ phiếu mỏ đồng: khi thị trường lên, độ co giãn rất lớn; khi thị trường thoái lui, sự điều chỉnh giảm cũng rất mạnh.

Nhìn vào mức điều chỉnh giảm từ đỉnh, sự biến động càng trực quan hơn. Yunnan Copper điều chỉnh giảm khoảng 45% từ đỉnh trong khoảng thời gian, Jiangxi Copper giảm khoảng 41%, China Molybdenum, North Copper, Zijin Mining cũng đều có mức điều chỉnh giảm trên 30%. Cổ phiếu mỏ đồng không phải là bản thân giá đồng, nó là kết quả tác động chung của giá đồng, chi phí, tồn kho, TC/RC, tiến độ dự án, rủi ro quốc gia sở hữu tài nguyên và tâm lý thị trường vốn cổ phần.

Trên thị trường chứng khoán Mỹ, đại diện điển hình nhất cho cổ phiếu mỏ đồng là Freeport-McMoRan, mã FCX. Đây là một trong những nhà sản xuất đồng cốt lõi nhất của Mỹ, tài sản bao gồm Morenci của Mỹ, Cerro Verde của Peru và Grasberg của Indonesia. Đối với dòng tiền toàn cầu, FCX gần như là một trong những công cụ phổ biến nhất để tiếp cận rủi ro giá đồng trên thị trường chứng khoán Mỹ. Dữ liệu từ MarketWatch cho thấy, FCX vào ngày 2/6/2026 chạm mức cao nhất 52 tuần là 72,09 USD, nhưng ngày 5/6 giảm 9,07% trong một ngày, vài ngày đã điều chỉnh giảm hơn 12% từ đỉnh.

Southern Copper, mã SCCO, là một đại diện khác cho cổ phiếu mỏ đồng chất lượng cao. Tài sản của nó chủ yếu ở Peru và Mexico, độ tiếp xúc đồng cao, khả năng sinh lời mạnh. IBD đã đề cập vào đầu năm nay, SCCO đã từng tăng 55% trong năm và lập mức cao kỷ lục mới. So với FCX, SCCO giống tài sản mỏ đồng có độ tinh khiết cao hơn, chất lượng lợi nhuận tốt hơn, nhưng nó cũng không thể thoát khỏi rủi ro giá đồng và rủi ro quốc gia sở hữu tài nguyên.

Nếu nhà đầu tư không muốn đặt cược vào một công ty duy nhất, cũng có thể xem ETF mỏ đồng. Ví dụ như Global X Copper Miners ETF, một ETF theo dõi các công ty khai mỏ đồng toàn cầu.

Tuy nhiên, cổ phiếu mỏ đồng phức tạp hơn đồng rất nhiều.

Giá trị của một doanh nghiệp mỏ không chỉ phụ thuộc vào giá đồng, mà còn phụ thuộc vào hàm lượng mỏ, chi phí tiền mặt, tuổi thọ trữ lượng, chi phí vốn, quốc gia đặt mỏ, chính sách thuế, quan hệ lao động, giấy phép môi trường, điều kiện vận chuyển và khả năng thực thi của ban lãnh đạo. Giá đồng có thể nâng cao định giá của cả ngành, cuối cùng sẽ có sự phân hóa lớn giữa các công ty.

Rủi ro quốc gia sở hữu tài nguyên đặc biệt quan trọng. Nhiều mỏ đồng chất lượng nằm ở Chile, Peru, Cộng hòa Dân chủ Congo, Zambia, Mông Cổ, Indonesia. Nguồn tài nguyên tốt không có nghĩa là lợi nhuận cho cổ đông ổn định. Đồng càng có giá trị, chính phủ càng tính toán lại tỷ lệ chia phần; dự án càng lớn, các vấn đề cộng đồng, môi trường, nước và cơ sở hạ tầng càng khó xử lý.

Lạm phát chi phí cũng sẽ ăn mất lợi nhuận. Khi giá đồng tăng, năng lượng, thiết bị, nhân công, thép và chi phí tài chính thường cũng tăng theo. Một dự án phát triển trông rất đẹp có thể vì chi phí vốn vượt ngân sách, hoãn đưa vào sản xuất, giấy phép bị cản trở, cuối cùng không để lại bao nhiêu lợi nhuận cho cổ đông.

Công ty mỏ đồng giai đoạn đầu rủi ro càng cao. Họ kể về trữ lượng và sản lượng trong tương lai, nhưng từ tài nguyên đến trữ lượng có thể khai thác, từ nghiên cứu khả thi đến huy động vốn, từ giấy phép đến xây dựng, mỗi bước đều có thể thất bại. Logic dài hạn của đồng được thiết lập, không có nghĩa mỗi cổ phiếu mỏ đồng đều có thể thực hiện.

Vì vậy, cổ phiếu mỏ đồng thích hợp hơn khi được hiểu là biểu hiện đòn bẩy của logic giá đồng, chứ không phải sản phẩm thay thế đơn giản cho bản thân giá đồng. Chúng có thể cung cấp độ co giãn cao hơn, nhưng cũng mang lại sự điều chỉnh giảm lớn hơn. Điều thực sự đáng nghiên cứu là những công ty có chi phí thấp, tuổi thọ dài, con đường mở rộng sản xuất rõ ràng, bảng cân đối kế toán ổn định, rủi ro chính trị có thể kiểm soát.

Đây cũng là một phần của sự "vàng hóa" đồng: Logic khan hiếm của đồng không chỉ dừng lại ở thị trường giao ngay và tương lai, nó đang được thị trường cổ phiếu, ETF và dòng tiền đầu cơ đóng gói lại. Giá đồng tăng là một lớp giao dịch, cổ phiếu mỏ đồng tăng là một lớp giao dịch khác. Cái trước phản ánh bản thân hàng hóa, cái sau phản ánh thị trường sẵn sàng trả bao nhiêu trí tưởng tượng cho sự khan hiếm lâu dài này.

Sự "vàng hóa" của đồng, mới chỉ bắt đầu

Thế giới này cần nhiều điện hơn, và nhiều điện hơn đồng nghĩa với nhiều đồng hơn.

Tất nhiên, đồng sẽ không thực sự biến thành vàng. Nó không có thuộc tính tiền tệ thuần túy như vàng, cũng sẽ không thoát khỏi chu kỳ kinh tế. Kinh tế toàn cầu chậm lại, sản xuất suy yếu, tài sản rủi ro giảm nhiệt, đều sẽ đè nặng lên giá đồng. Đồng vẫn sẽ biến động, thậm chí có thể biến động mạnh.

Nhưng sự thay đổi nằm ở chỗ, logic bên dưới của đồng không còn giống như trước đây nữa.

Giá đồng giảm mạnh trước đây thường xảy ra khi nhu cầu suy yếu kết hợp với cung vượt cầu. Ngày nay, phía cung không còn dồi dào như vậy. Mỏ già cỗi, hàm lượng giảm, chu kỳ cấp phép kéo dài, khâu luyện kim cạnh tranh nguyên liệu, các nước sở hữu tài nguyên phân phối lại lợi ích, những yếu tố này khiến đồng ngày càng khó bị coi đơn thuần là một sản phẩm chu kỳ thông thường.

Nó có thể vẫn là kim loại công nghiệp, nhưng nó không còn chỉ là hình mẫu thu nhỏ của chu kỳ công nghiệp.

Sự "vàng hóa" của đồng, mới chỉ bắt đầu.