Pasar crypto di bulan Desember sedingin cuaca.

Transaksi on-chain sudah lama tertidur, narasi baru pun sulit lahir. Lihat saja obrolan dan gosip yang dibicarakan di CT bahasa belakangan ini, sudah jelas pasar ini sudah tidak ada yang main.

Tapi di wilayah Inggris, ada pembahasan tentang sesuatu yang baru.

Sebuah meme coin bernama Snowball, diluncurkan di pump.fun pada 18 Desember, dalam empat hari kapitalisasi pasarnya meroket ke $10 juta, dan masih terus mencetak rekor baru; sementara di kalangan bahasa Mandarin hampir tidak ada yang menyebutnya.

Di lingkungan yang tidak ada narasi baru dan meme coin sudah tidak diminati ini, ini adalah salah satu hal sedikit yang menyegarkan dan memberikan efek kekayaan lokal.

Dan nama Snowball, yang diterjemahkan menjadi efek bola salju, pada dasarnya adalah cerita yang ingin disampaikannya:

Sebuah mekanisme yang membuat token "semakin besar dengan sendirinya".

Mengubah Biaya Transaksi Menjadi Pembelian, Market Maker Bola Salju

Untuk memahami apa yang dilakukan Snowball, pertama-tama harus tahu bagaimana biasanya token di pump.fun menghasilkan uang.

Di pump.fun, siapa pun dapat membuat token dalam hitungan menit. Pembuat token dapat mengatur "biaya kreator", pada dasarnya memotong persentase tertentu dari setiap transaksi ke dompetnya sendiri, biasanya antara 0,5% hingga 1%.

Uang ini secara teori dapat digunakan untuk pembangunan komunitas, promosi pasar, tetapi dalam praktiknya, pilihan sebagian besar Dev adalah: menabung cukup dan kabur.

Ini juga menjadi bagian dari siklus hidup tipikal anjing lokal. Luncur, pump, panen biaya, kabur. Investor tidak bertaruh pada token itu sendiri, tetapi pada hati nurani pengembang.

Cara Snowball adalah, tidak mengambil uang biaya kreator ini.

Tepatnya, 100% biaya kreator tidak masuk ke dompet siapa pun, tetapi secara otomatis dialihkan ke bot market maker on-chain.

Bot ini secara berkala menjalankan tiga hal:

Pertama, menggunakan dana yang terkumpul untuk membeli token di pasar, membentuk支撑 pembelian;

Kedua, menambahkan token yang dibeli dan SOL yang sesuai ke pool likuiditas, membuat depth perdagangan lebih baik;

Ketiga, setiap operasi membakar 0,1% token, menciptakan deflasi.

Selain itu, persentase biaya kreator yang dikenakan token ini tidak tetap, tetapi akan berfluktuasi antara 0,05% hingga 0,95% berdasarkan kapitalisasi pasar.

Saat kapitalisasi rendah, dipotong lebih banyak, agar bot lebih cepat mengumpulkan amunisi; saat kapitalisasi tinggi, diturunkan, mengurangi gesekan perdagangan.

Dengan satu kalimat, logika mekanisme ini adalah, setiap kali Anda bertransaksi, sejumlah uang secara otomatis berubah menjadi pembelian dan likuiditas, bukan masuk ke kantong pengembang.

Karena itu, Anda juga mudah memahami efek bola salju ini:

Transaksi menghasilkan biaya → biaya menjadi pembelian → pembelian mendorong harga naik → harga menarik lebih banyak transaksi → lebih banyak biaya... secara teori dapat bergulir sendiri.

Situasi Data On-Chain

Mekanisme selesai, lihat data on-chain.

Snowball diluncurkan pada 18 Desember, sampai sekarang empat hari. Kapitalisasi pasar dari nol meroket ke $10 juta, volume perdagangan 24 jam lebih dari $11 juta.

Untuk token anjing lokal di pump.fun, prestasi ini sudah termasuk yang bertahan lama di lingkungan seperti sekarang.

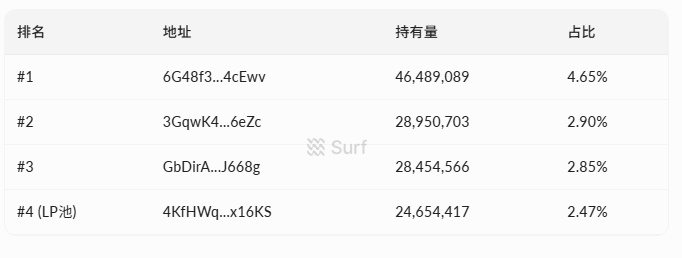

Dalam hal struktur kepemilikan, saat ini ada 7270 alamat pemegang. Sepuluh pemegang terbesar bersama-sama menyumbang sekitar 20% dari total pasokan, pemegang tunggal terbesar menyumbang 4,65%.

(Sumber data: surf.ai)

Tidak ada alamat yang memegang dua tiga puluh persen pasokan, distribusinya relatif tersebar.

Dalam hal data transaksi, sejak peluncuran累计 58000+ transaksi,其中 33000 pembelian, 24000 penjualan. Total jumlah pembelian $4,4 juta, penjualan $4,3 juta, inflow bersih sekitar $100,000. Pembelian dan penjualan基本持平, tidak ada tekanan jual sepihak.

Di pool likuiditas ada sekitar $380,000, setengah token setengah SOL. Untuk ukuran kapitalisasi ini, depth tidak terlalu tebal, order besar masuk keluar masih akan ada滑点 yang明显.

Poin lain yang perlu diperhatikan adalah, Bybit Alpha mengumumkan listing token ini dalam waktu kurang dari 96 jam setelah peluncuran, sampai batas tertentu juga membuktikan热度 jangka pendek.

Mesin Abadi Bertemu Pasar Dingin

Setelah melihat sekeliling, dapat dilihat diskusi komunitas Inggris tentang Snowball terutama terfokus pada mekanisme itu sendiri. Logika pendukungnya langsung:

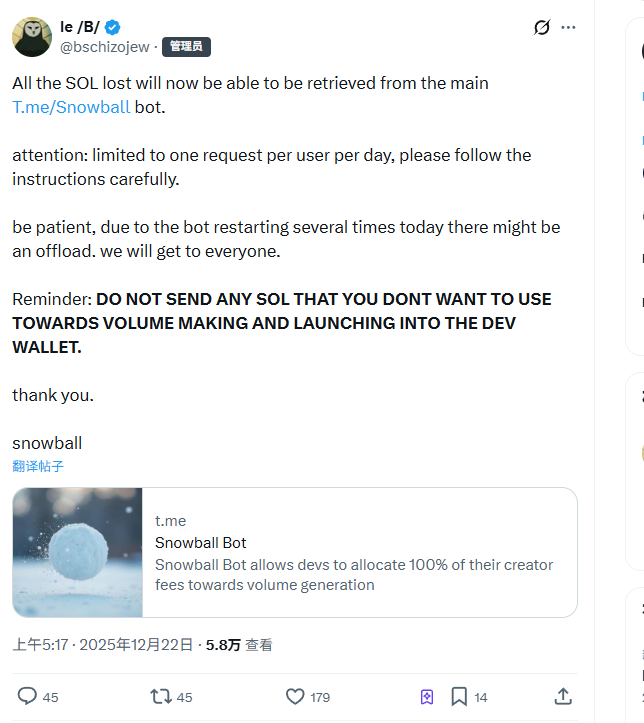

Ini adalah meme coin pertama yang mengunci 100% biaya kreator ke dalam protokol, pengembang tidak bisa mengambil uang dan kabur, setidaknya secara struktural lebih aman dari anjing lokal lain.

Dev pengembang juga mendukung narasi ini. Dompet pengembang, dompet bot market maker, log transaksi semuanya dipublikasikan, menekankan "dapat diperiksa on-chain".

@bschizojew memberi label dirinya sebagai "skizofrenia on-chain, pasukan khusus 4chan, veteran meme coin generasi pertama", aroma degen yang penuh sindiran diri, sangat cocok dengan selera komunitas asli crypto.

Tapi mekanisme aman dan bisa menghasilkan uang adalah dua hal berbeda.

Prasyarat efek bola salju adalah, ada volume perdagangan yang cukup untuk terus menghasilkan biaya, memberi makan bot untuk melakukan buyback. Semakin banyak perdagangan, semakin banyak amunisi bot, semakin kuat pembelian, semakin tinggi harga, menarik lebih banyak orang bertransaksi...

Ini juga adalah kondisi ideal dimana flywheel buyback apa pun yang disebut meme coin berputar di bull market.

Masalahnya, flywheel membutuhkan kekuatan eksternal untuk memulai.

Lingkungan pasar crypto saat ini apa? Aktivitas on-chain rendah,热度 meme coin secara keseluruhan menurun, dana yang愿意冲anjing lokal本来就少. Dalam konteks ini, jika pembelian baru tidak mengikuti, volume perdagangan menyusut, biaya yang diterima bot akan semakin sedikit, kekuatan buyback melemah, dukungan harga melemah, keinginan bertransaksi semakin turun.

Flywheel bisa berputar positif, juga bisa berputar negatif.

Masalah yang lebih realistis adalah, mekanisme menyelesaikan satu titik risiko "pengembang mengambil uang dan kabur", tetapi risiko yang dihadapi meme coin jauh lebih dari ini.

Whale jual besar, likuiditas tidak mencukupi, narasi ketinggalan zaman, salah satu dari hal-hal ini terjadi, buyback biaya 100% dapat berperan sangat terbatas.

Semua orang sudah takut dipotong,老哥 di kalangan Mandarin juga menyimpulkan dengan tepat:

Main saja, jangan serius.

Bukan Hanya Satu Bola Salju yang Bergulir

Snowball bukan satu-satunya proyek yang bercerita tentang market maker otomatis ini.

Di生态 pump.fun yang sama, sebuah token bernama FIREBALL juga melakukan hal serupa: buyback otomatis plus burn, mengemasnya menjadi protokol yang dapat diintegrasikan token lain. Tapi kapitalisasi pasar jauh lebih kecil dari Snowball.

Ini menunjukkan pasar sekarang bereaksi terhadap arah "meme coin bertipe mekanisme".

Permainan传统喊单, pump,炒作 komunitas semakin sulit menarik dana, menggunakan desain mekanisme untuk bercerita tentang "keamanan struktural", mungkin adalah salah satu套路 meme coin belakangan ini.

Tapi berbicara tentang membuat mekanisme tertentu secara buatan, bukan permainan baru.

OlympusDAO (3,3) pada tahun 2021 adalah kasus paling tipikal, menggunakan teori permainan untuk mengemas mekanisme staking, cerita yang diceritakan adalah "jika semua tidak jual, bisa赚 bersama", pada puncaknya kapitalisasi pasar meroket ke miliaran dolar. Akhirnya大家 juga tahu, spiral turun, jatuh lebih dari 90%.

Lebih awal还有 Safemoon permainan "memotong pajak setiap transaksi dibagikan ke pemegang", juga narasi inovasi mekanisme, akhirnya dituntut SEC, pendiri dituduh penipuan.

Mekanisme bisa menjadi kail narasi yang bagus, dapat mengumpulkan dana dan perhatian dalam jangka pendek, tetapi mekanisme itu sendiri tidak menciptakan nilai.

Ketika dana eksternal berhenti mengalir, flywheel secanggih apa pun akan berhenti.

Akhirnya, mari kita urutkan lagi apa yang sebenarnya dilakukan anjing kecil ini:

Mengubah biaya kreator meme coin menjadi "bot market maker otomatis". Mekanisme本身 tidak rumit, masalah yang diselesaikan也很明确,就是 membuat pengembang tidak bisa langsung mengambil uang dan kabur.

Pengembang tidak bisa kabur, tidak等于 Anda bisa赚钱.

Jika Anda merasa mekanisme ini menarik setelah membacanya, ingin berpartisipasi, ingat satu kalimat: ini pertama-tama adalah meme coin, baru kemudian eksperimen mekanisme baru.