撰文:伞、深潮TechFlow

12月2日,SEC主席Paul Atkins在纽交所发表的演讲中声明,对于加密货币公司的创新豁免规则将在2026年1月起正式生效。

针对加密货币公司的创新豁免新规可以追溯到今年7月的Project Crypto计划,但中间因为政府停摆原因被迫搁置,如今再次被提及并确认落地,引发了市场的大量关注与讨论。

然而,这项被寄予厚望的政策真的能为加密行业带来春天么?

创新豁免新规核心内容

根据SEC公布的细则,创新豁免主要包含以下三个关键因素。

首先是豁免范围。任何开发或运营加密资产相关业务的实体都可以申请,包括交易平台、DeFi协议、稳定币发行方,甚至DAO组织。

创新豁免期为12-24个月,期间项目只需提交简化的信息披露,而非完整的S-1注册文件。

其次是合规要求。虽然享受豁免,但项目仍需满足基础合规标准,如实施KYC/AML程序、提交季度运营报告、接受SEC的定期审查等。

对于涉及散户的项目,必须设置投资者保护机制,包括风险提示和投资限额。

最后是代币分类标准。SEC在此次创新豁免中将数字资产分为四类:商品型(如BTC)、功能型(实用代币)、收藏型(NFT类)和代币化证券型。

前三类在满足“充分去中心化”或“功能完整”条件后,可以脱离证券监管框架。

质疑声音

政策要求所有参与豁免的项目必须实施“合理的用户验证程序”,这一主张与加密行业的去中心化理念直接冲突,并在DeFi社区引发了较大的争议。

根据新规,DeFi协议需要将流动性池分为两类:面向合规投资者的许可池和面向所有用户的公开池。

许可池享受更宽松的监管,但必须验证每一位参与者的身份。这样的要求无疑是在将加密金融“传统化”。

更加令人担忧的可能是技术层面的改造要求。

SEC建议DeFi类项目采用ERC-3643等合规代币标准,这些标准在智能合约中嵌入了身份验证和转账限制功能。

如果每一笔交易都需要检查白名单,代币可以被中心化实体冻结,DeFi还是我们认知中的DeFi么?

这一要求也与此前Uniswap创始人Hayden Adams抵制强制实名的观点相违背。

即便接受合规要求,政策在执行层面仍然面对较大的不确定性。

对于充分去中心化获得宽松监管的政策,SEC并未给出明确的量化标准,没有人知道这一标准是按照节点数量还是代币分布等因素进行考量。

这种不确定性给了监管机构巨大的自由裁量权,也给项目方带来了不确定性。

另一个问题是豁免期结束后的安排。

最晚24个月后,这些被豁免的项目要么完成注册,要么证明自己已经充分达到“去中心化”。但如果届时SEC认定项目仍不符合标准,之前的所有运营是否会被追溯?

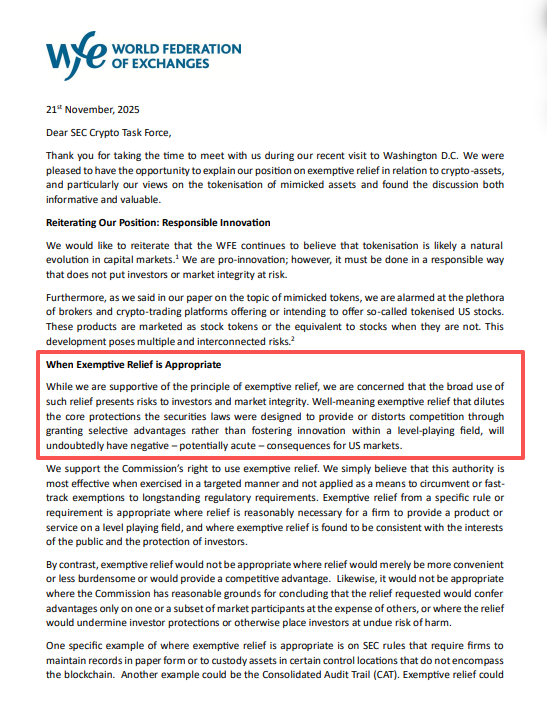

而世界交易所联盟(WFE)则提出了另一个角度的质疑:为什么加密资产可以享受特殊待遇?如果每个新兴行业都要求监管豁免,整个监管体系的公平性和一致性将受到挑战。

图:WFE致SEC信函:《Re: SEC Crypto Task Force》

潜在的积极影响

尽管存在诸多争议,但创新豁免政策确实为加密行业带来了一些积极变化,同时社区也普遍认为这对于加密行业是一个重大利好信息。

图:博主@qinbafrank推文

而在政策方面,最直接的影响是降低了合规成本。

过去,一个加密项目要在美国合规运营,需要花费数百万美元的律师费,耗时一年以上。现在,通过豁免机制,项目可以先启动运营,在实践中逐步完善合规体系。这对资金有限的创业团队来说是重大利好。

在此之外,技术创新上也获得了更大的空间。

一系列加密新概念在全新的豁免框架下获得了试验机会,特别是今年热门的稳定币领域,通过配套的立法支持,将有望建立起更高的监管标准,这对整个支付体系的意义重大。

美国本土项目的合规化生存空间

过去几年,不少原本扎根美国的加密项目选择了「出走」。Ripple把部分业务迁往新加坡,Coinbase一度考虑海外上市,更多早期团队干脆从Day 1就注册在开曼或BVI,刻意绕开美国市场。

这种出走的核心原因不是监管太严,而是监管太模糊。SEC的执法即监管模式让项目方无所适从,今天合规的事情,明天可能就收到Wells Notice。与其赌运气,不如直接离开。

创新豁免政策至少在形式上改变了这一点:项目可以先拿到12-24个月的「安全期」,在明确的框架内运营,而不是在灰色地带提心吊胆。

对于那些本来就想做合规生意、服务美国用户的团队来说,这确实降低了门槛。

但需要泼一盆冷水的是:这和「加密行业人才回流」是两回事。

全球加密市场的人才流失,更多是因为行业本身的信任危机。相反,如果豁免期内乱象丛生,反而会加速人才的进一步离场。

所以更准确的说法是:这项政策为「想在美国合规运营的项目」打开了一扇窗,但它既不能、也不打算解决加密行业的根本问题。

结语

SEC本次创新豁免政策代表了美国加密监管思路的重大转变。它试图在“全面禁止”和“放任自流”之间找到中间道路,或许这条路并不完美,充满了妥协与矛盾,但至少为行业提供了前进的可能性。

政策能否成功,还要取决于多方因素,例如SEC执行尺度、项目方自律程度、技术发展等。如果各方能找到这之中的平衡点,2026年可能成为加密行业发展的新起点。

而现在,探索的大门刚刚打开。