Franklin Templeton расширила свою платформу токенизации и инвестиций Benji, подключив ее к сети Canton. Это очередной шаг в развитии институциональной блокчейн-инфраструктуры для токенизированных инвестиционных продуктов.

Об интеграции, объявленной в среду, сообщили представители компаний. Подключение проприетарной платформы Benji Technology Platform к Canton, блокчейн-сети, разработанной для регулируемых финансовых институтов, позволяет использовать токенизированные активы Benji в качестве залога и ликвидности в рамках глобальной залоговой сети Canton.

Каждый токен Benji представляет собой долю в токенизированном фонде денежного рынка правительства США от Franklin Templeton. Доходность рассчитывается внутри дня, а право собственности фиксируется в блокчейне.

Сотрудничество направлено на соединение регулируемых токенизированных инвестиционных продуктов с институциональными рынками цифровых активов. Все больше традиционных финансовых институтов изучают внедрение блокчейна на фоне более четких регуляторных рамок.

Источник: Canton Network.

Международная залоговая сеть Canton объединяет банки, маркет-мейкеров и управляющих активами, позволяя им токенизировать и мобилизовать активы для управления залогами и расчетов.

Институциональная направленность сети привлекла крупных сторонников, включая HSBC и BNP Paribas. Разработчик сети, компания Digital Asset, недавно привлекла $135 млн для расширения инфраструктуры и экосистемы Canton.

Присоединяясь к Canton, Franklin Templeton добавляет регулируемые инвестиционные продукты в блокчейне к растущему перечню токенизированных инструментов в сети, дополнительно сокращая разрыв между традиционными финансами и рынками цифровых активов.

Институциональные игроки осваивают токенизацию

Franklin Templeton входит в число растущего количества крупных финансовых институтов, обращающихся к токенизации реальных активов. Генеральный директор Hashgraph Эрик Писчини частично объясняет этот сдвиг «более четкими правилами на основных рынках».

Писчини указал на инициативы токенизированных фондов BlackRock, изучение цифрового хранения активов Citi и платформу Benji Franklin Templeton как примеры принятия традиционными финансами инфраструктуры на основе блокчейна.

Сторонники утверждают, что в конечном итоге триллионы долларов в реальных активах могут перейти в блокчейн, ссылаясь на такие преимущества, как ускоренные расчеты, улучшенная прозрачность, снижение операционных затрат и повышенная ликвидность. Тем не менее, как отметил генеральный директор Pharos Алекс Чжан, создание совместимого и интероперабельного фундамента для токенизированных финансов требует времени.

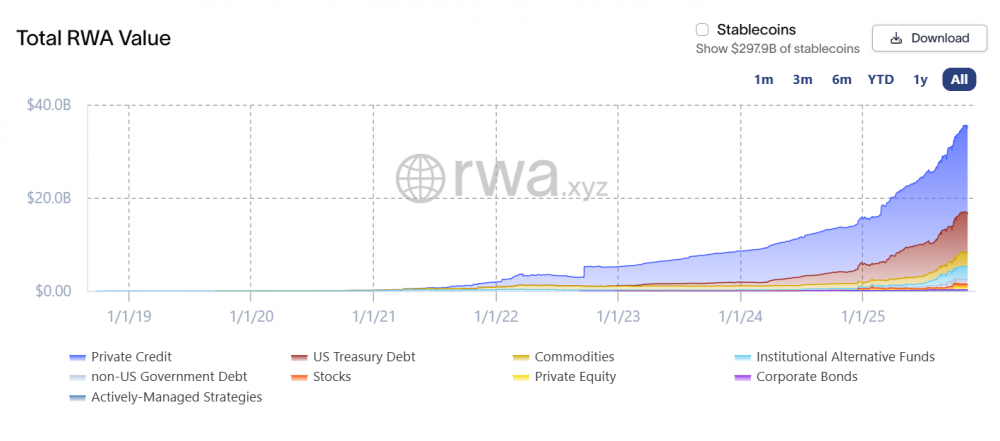

Согласно отраслевым данным, общая стоимость токенизированных реальных активов за исключением стейблкоинов выросла до примерно $36,6 млрд. На институциональные фонды приходится около $3 млрд этой суммы, в то время как токенизированные казначейские обязательства США составляют приблизительно $8,4 млрд.

Рынок токенизированных реальных активов пережил значительное расширение в этом году. Источник: RWA.xyz