Криптоказначейская компания Strategy, продолжает реализацию плана по наращиванию запасов биткоина, определив цену новых бессрочных привилегированных акций в евро, предназначенных для финансирования дополнительных покупок криптовалюты.

Компания сообщила в пятницу, что ее привилегированные акции серии А начнут торговаться по цене 80 евро ($92,50) за акцию, что позволит привлечь примерно 608,8 млн евро чистой выручки. Strategy планирует использовать средства для покупки большего количества биткоинов и на общие корпоративные цели. Размещение акций ожидается к урегулированию 13 ноября.

Новые акции STRE являются старшими по отношению к бессрочным акциям STRK, STRD и обыкновенным акциям Strategy, но младшими по отношению к бессрочным акциям STRF, бессрочным акциям переменной ставки STRC и непогашенному долгу.

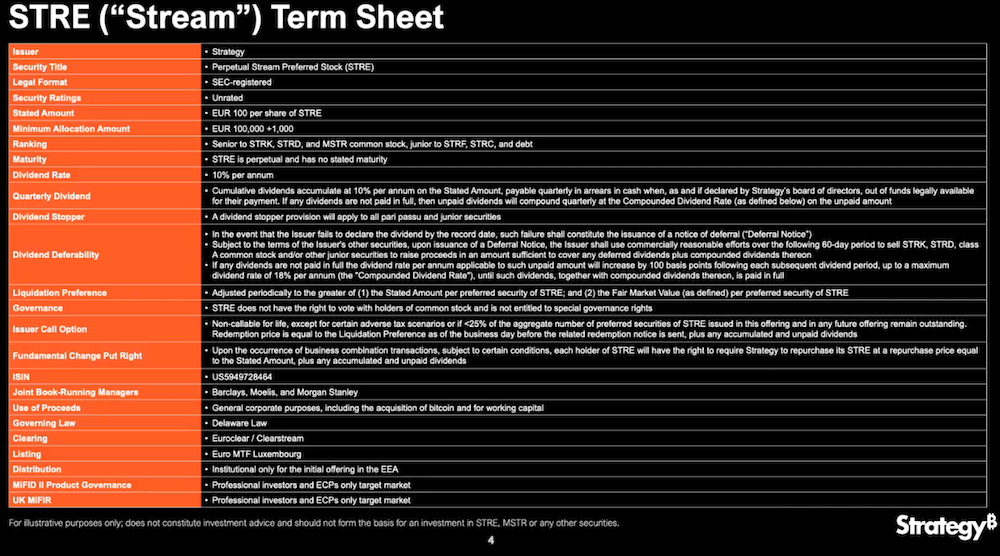

Инвестиционный меморандум и спецификации STRE. Источник: Strategy

Размещение STRE не будет доступно розничным инвесторам в Европейском союзе или Великобритании, сообщила Strategy.

Последнее привлечение капитала происходит после того, как компания замедлила темпы приобретений в октябре на фоне общего спада в секторе криптоказначейств и снижения на более широком крипторынке.

Strategy испытывает трудности на фоне спада в секторе казначейских компаний

Strategy сообщила о выручке в $2,8 млрд в третьем квартале, что ниже $10 млрд во втором квартале, а акции компании находятся в нисходящем тренде с июля.

Рейтинговое агентство S&P Global Ratings присвоило Strategy кредитный рейтинг B- в октябре, классифицировав компанию как организацию «неинвестиционного уровня» со спекулятивными характеристиками.

Акции Strategy снижались вместе с другими компаниями криптоказначейств. Источник: TradingView

Для контекста, высший кредитный рейтинг S&P — AAA, на 15 уровней выше, чем B-. Рейтинг BB и ниже считается «неинвестиционным уровнем».

В S&P заявили, что концентрация холдингов биткоина компании представляет риск для инвесторов, и что она слишком узко сфокусирована на биткоине, вместо того чтобы диверсифицировать свою деловую активность и потоки доходов.

Несмотря на это, аналитик и инвестор в биткоин Вилли Ву заявил, что Strategy вряд ли ликвидирует свои запасы биткоина во время следующего медвежьего рынка криптовалют или обанкротится.

Причина в том, что сроки погашения долга компании распределены и управляемы, что делает вероятность принудительной ликвидации для выполнения долговых обязательств низкой, сказал Ву.