Швейцарский криптобанк Amina стал первым финансовым учреждением, предложившим услуги стекинга POL, нативного токена, обеспечивающего безопасность сети Polygon.

Amina Bank (ранее Seba), базирующийся в Цуге и имеющий лицензию Швейцарского управления по надзору за финансовыми рынками (FINMA), заявил в четверг, что предоставит институциональным клиентам вознаграждение за стекинг до 15% в рамках нового партнерства с Polygon Foundation.

«Расширение услуг POL предоставляет институциональным клиентам регулируемый доступ к блокчейну, позволяя нашим клиентам получать вознаграждение за обеспечение стабильности и безопасности блокчейн-сети, используемой некоторыми из крупнейших финансовых учреждений», — заявил Майлз Харрисон, директор по продуктам Amina.

Мария Адамджи, руководитель отдела по связям с инвесторами Polygon Labs, объяснила, что вознаграждение за стекинг рассчитывается на основе доходности валидаторов. Она отметила, что если организация покупает и размещает POL в стекинге, то в настоящее время она получает около 4% от доходности валидаторов. Кроме того, после года стекинга она получит дополнительный бонус в размере 10% в POL.

«Таким образом, мы получаем указанную цифру «до 15%» — она складывается из доходности сети и единовременного бонусного вознаграждения, — пояснила она. — Базовая доходность варьируется и зависит от эффективности сети, в то время как бонусный POL фиксирован для участников, которые сохраняют свою долю в течение всего года», — добавила Адамджи.

Адамджи отметила, что они наблюдают ранний интерес со стороны управляющих активами, корпоративных казначейств и семейных офисов.

«Сочетание вознаграждений, аирдропов и участия в сети оказывается весьма привлекательным», — отметила она.

Объем токенизированных активов Polygon превысил $1 млрд

Polygon лежит в основе крупных инициатив Web3 таких финансовых гигантов, как BlackRock, JPMorgan, Franklin Templeton и Stripe. Сеть также стала центром токенизации и ончейн-финансирования.

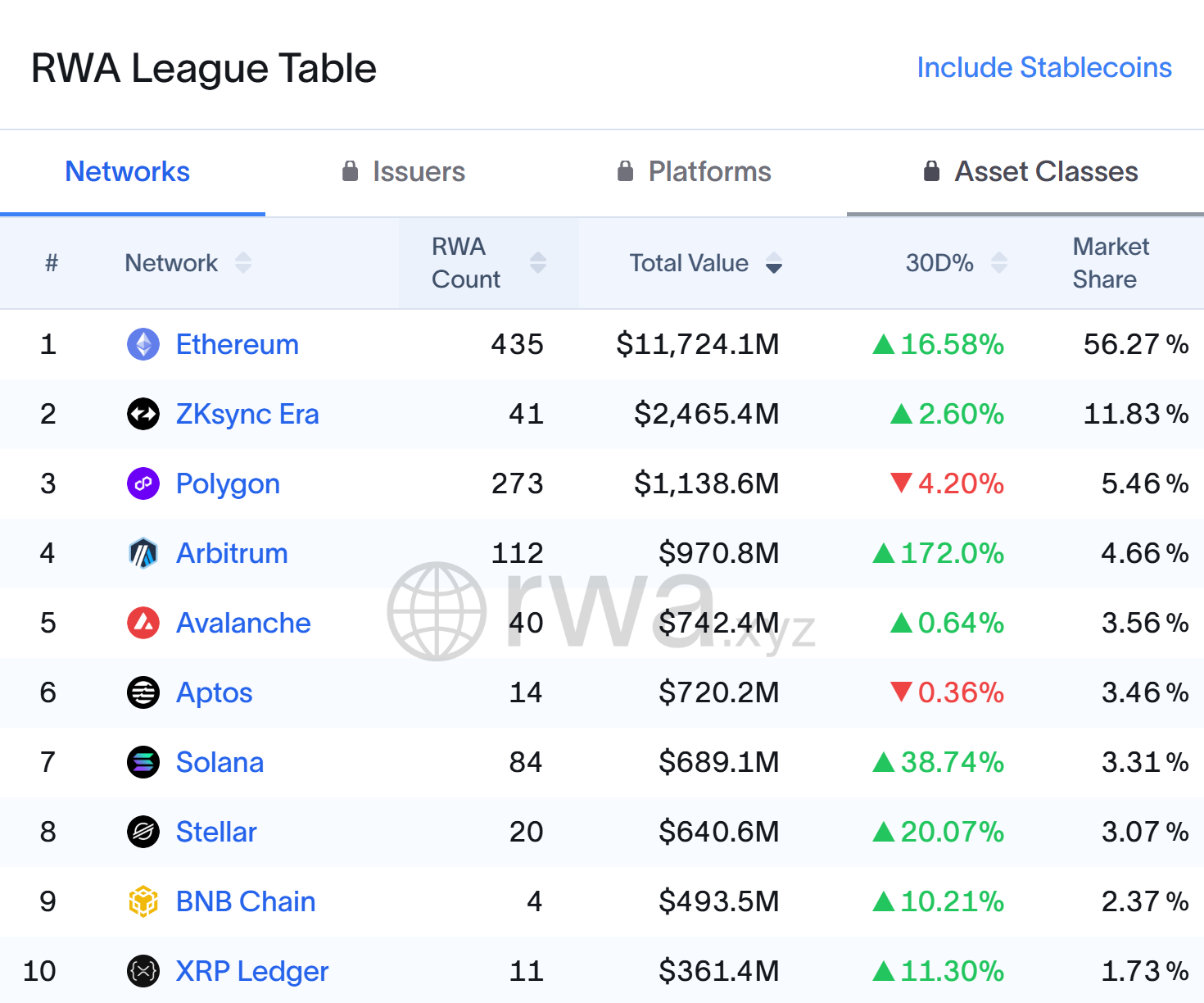

Согласно данным RWA.xyz, Polygon (POL) занимает третье место среди всех блокчейнов по объему токенизации реальных активов (RWA) с общей стоимостью более $1,13 млрд, распределенной по 273 токенизированным активам. Ethereum по-прежнему доминирует с долей рынка 56%.

10 крупнейших блокчейнов RWA. Источник: RWA.xyz

В мае банк Amina, ранее известный как Seba Bank, опубликовал рекордные результаты за 2024 год: выручка выросла на 69% по сравнению с аналогичным периодом прошлого года до $40,4 млн, а объем активов под управлением увеличился на 136% до $4,2 млрд. Рост обусловлен высоким институциональным спросом и глобальной экспансией.

Coinbase предлагает стекинг в Нью-Йорке

Новое предложение банка Amina появилось на фоне растущего интереса к услугам стекинга. В среду Coinbase получила одобрение регулирующих органов Нью-Йорка на предложение услуг стекинга жителям Нью-Йорка, позволяя пользователям получать вознаграждение за такие активы, как Ethereum (ETH) и Solana (SOL).

В понедельник Grayscale стал первым американским эмитентом криптовалютных фондов, предложившим стекинг для своих биржевых продуктов (ETP), начав с фондов на базе Ethereum и Solana.