作者:Ethan Chan & Hannah Zhang

编译:深潮TechFlow

美联储本周降息,并暗示未来将进一步放松政策。几乎所有主流加密新闻的标题都在传递同一个信息:

资本成本降低 → 流动性增加 → 加密货币看涨。

但现实情况更为复杂。市场早已对降息预期进行了定价,而资金流入 BTC 和 ETH 的规模并未出现立刻的激增。

因此,我们不要停留在表面层面,而是来研究一下降息如何影响 DeFi 的一部分——借贷。

像 Aave 和 Morpho 这样的链上借贷市场,动态定价风险,而非依赖监管机构的指令。然而,美联储的政策为这一背景提供了重要参考。

当美联储降息时,有两种相反的力量在发挥作用:

1)反向效应:美联储利率下降→链上收益率上升,因为人们寻求非相关的资产

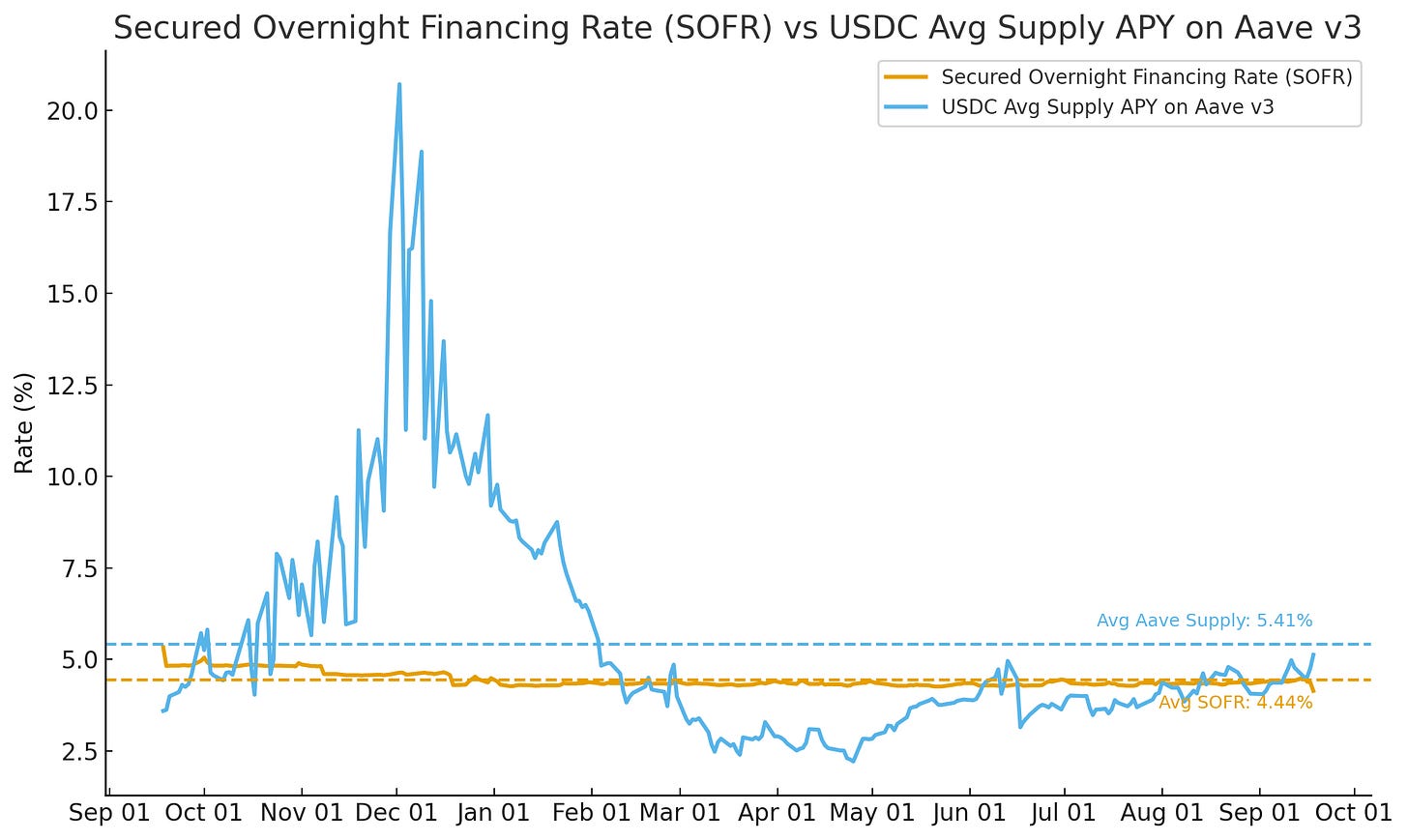

资本在寻找传统国债和货币市场基金之外的收益时,可能流入 DeFi,从而推动利用率提高并使链上利率上升。如果我们对比 Aave 上 USDC 的供应年化收益率(Supply APY)与 SOFR(担保隔夜融资利率),就能看到这一趋势在美联储9月降息前逐步显现。

来源:Allium

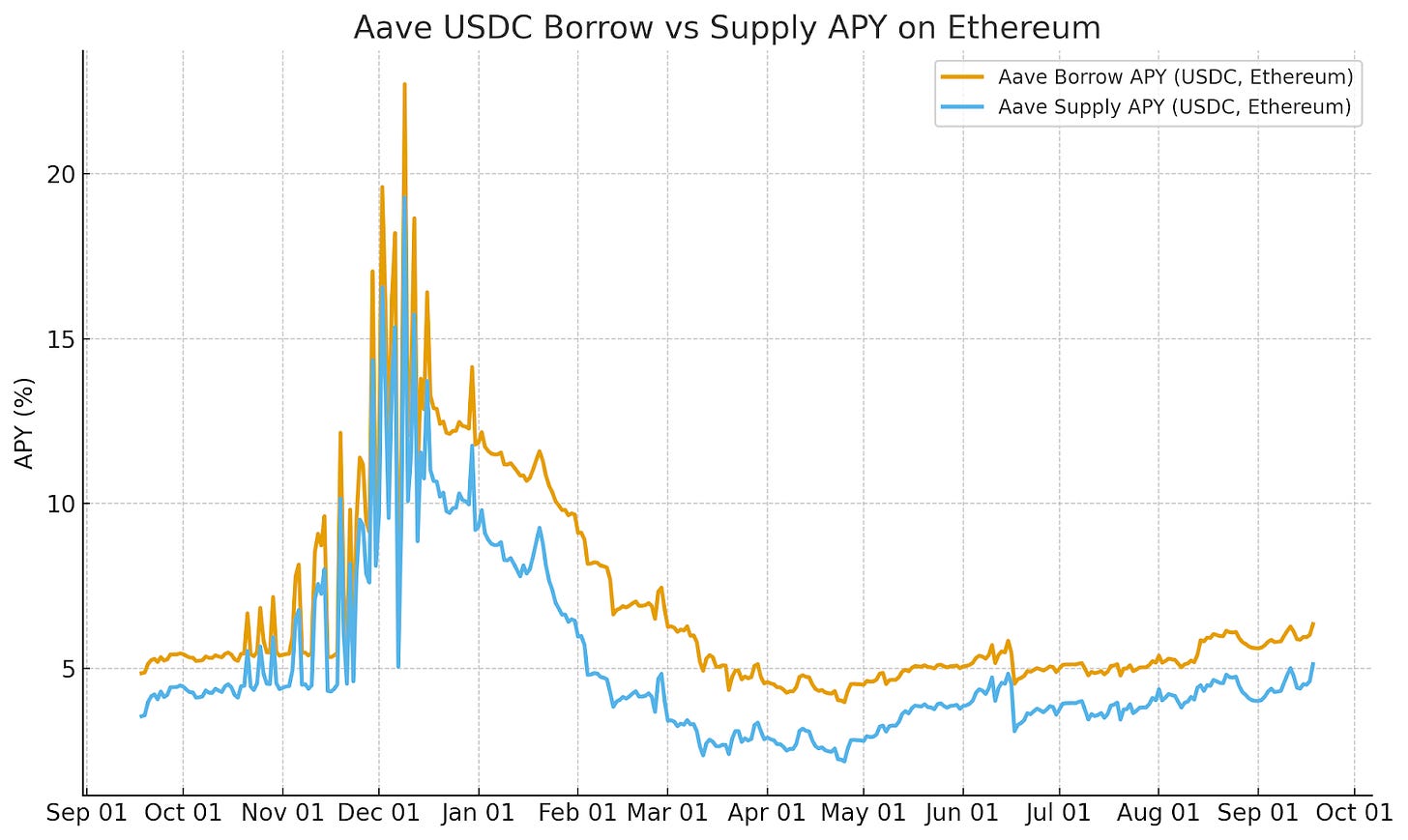

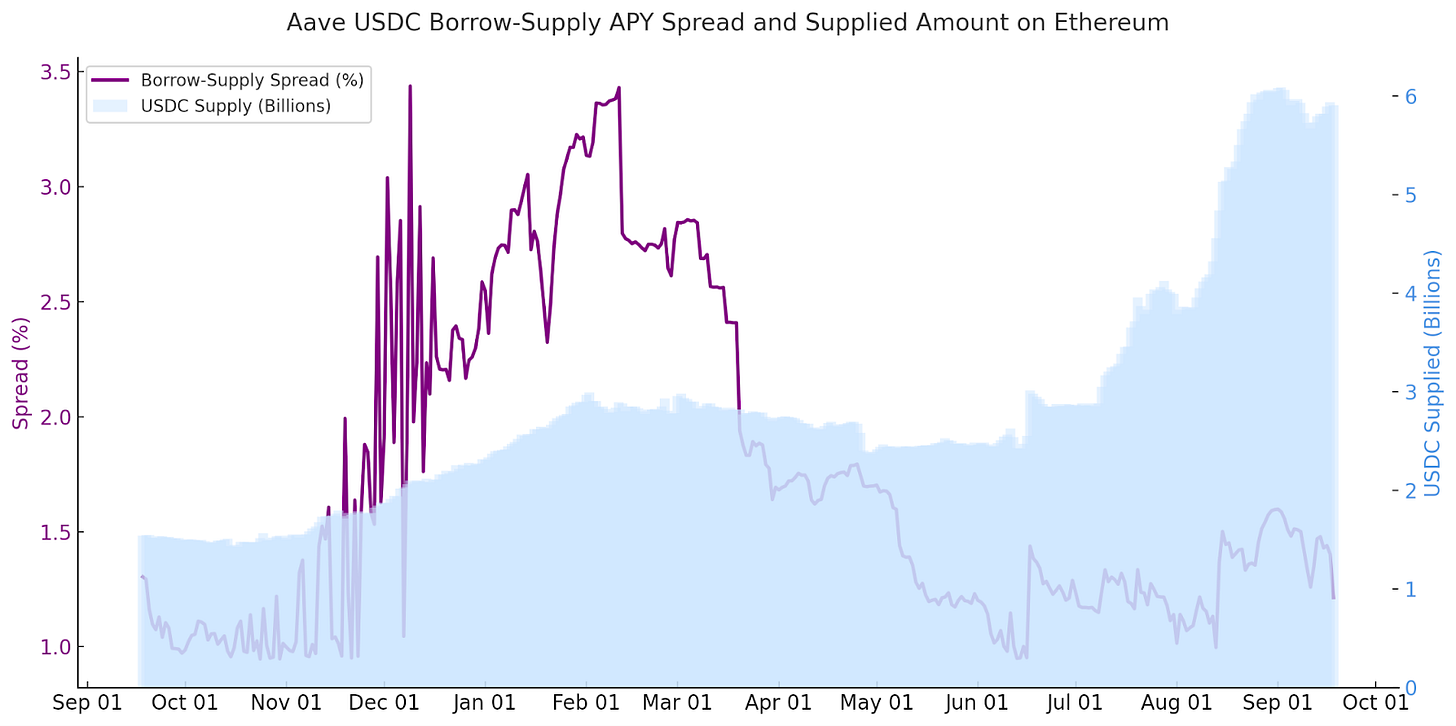

我们也看到这种情况随着 DeFi 借贷-供应收益率差下降而发生。

以 Aave 在以太坊上的 USDC 借贷情况为例,在美联储降息公告前几天,借贷-供应收益率差逐渐缩小。这主要是由于更多资金追逐收益率,支持了短期的反向效应。

来源:Allium

2)直接关联:美联储利率下降 → 链上收益率也下降,因为替代流动性来源变得更便宜

随着无风险利率下降,诸如加密货币等替代流动性来源的成本也随之降低。借款人可以通过再融资或以更低成本加杠杆,从而推动链上和链下的借贷利率下降。这种动态通常会在中长期内持续下去。

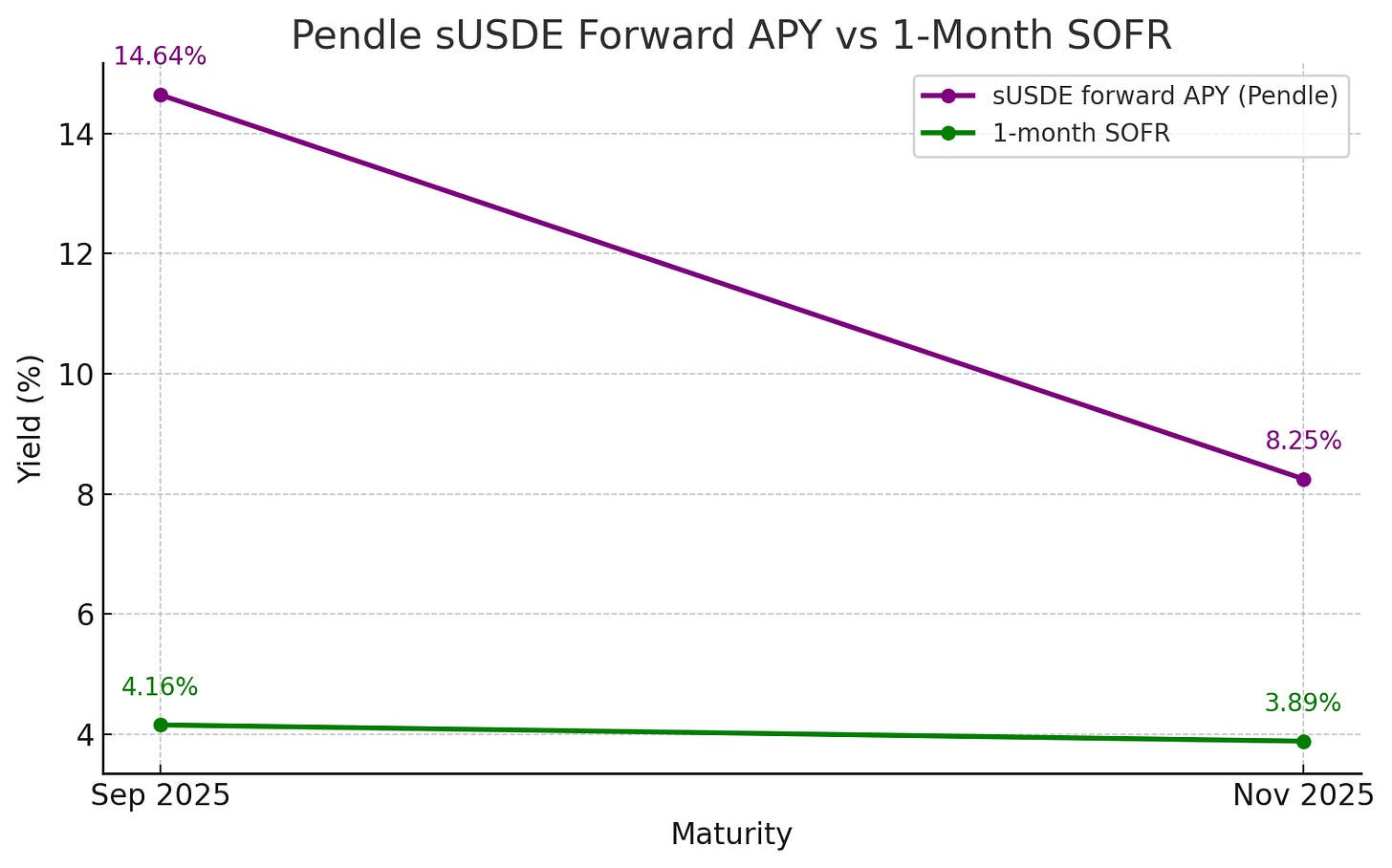

我们会在远期收益率市场数据中看到这一点的迹象。

Pendle 是 DeFi 的远期收益率市场,交易者可以锁定或投机未来的 DeFi 年利率 (APY)。虽然 Pendle 的到期日与传统基准利率并非完全匹配,但其到期日与 SOFR 非常接近,因此可以进行有价值的比较——例如,9 月下旬和11 月下旬的情况。

在这些日期,1 个月期 SOFR 利率约为 4.2%(9月)和 3.9%(11月)。Pendle类似期限的隐含 sUSDe 收益率绝对值要高得多(分别为 14.6%和 8.3%)。但收益率曲线形状说明了一切。与SOFR一样,随着美联储进一步宽松政策的预期被消化,Pendle的远期收益率也在走低。

来源:Allium

关键点:Pendle 的走势与传统利率市场方向一致,但基准更高。交易员预计,随着宏观政策的变化,链上收益率将下降。

结论:美联储降息对加密市场的影响并非如标题所言那么简单

降息并非只是对加密货币市场产生影响(就像传统资本市场中,降息通常会对股票市场产生影响一样)。降息还会带来各种影响——链上收益率下降、利率差收窄以及远期收益曲线的变化——这些最终塑造了流动性条件。

除了借贷之外,我们还可以进一步了解美联储降息对加密货币市场的影响,例如随着发行人收益率下降或实际收益率下降导致 ETH 质押流入增加,稳定币的流通量将如何变化。

通过结合真实的链上数据,我们可以超越新闻标题,真正看清宏观政策如何渗透到加密市场中。