一直在思考一个问题:

如果现在是新的一轮上涨起点,那么牛市的驱动力是什么?

币圈盘子小,短线的影响因素太多。

宏观的利率决策?有可能影响美股和全球金融市场,币圈肯定也是首当其冲,但宏观很难预测,除了美联储,几乎没人能猜透利率政策。

情绪面?币圈的涨跌和波动,情绪往往代表着行情的反转,但当前的情绪还没有到极度fomo或者极度恐慌,中间水温偏热,只能说大概率方向继续向上,而更重要的问题是情绪往往是行情的后验指标,短期不容易做预测。

也有其他看K线的老师傅在画图,这个方面我并不擅长,而在我认知中技术分析只能作为参考,单一的技术分析,或者单一技术指标的分析很容易误判。

那么主线究竟是什么?小明老师 (@RiceMaximalist) 的一句话点醒了我:本轮的牛市驱动力是资金的买入,包括场外的资金买入(ETF和DAT),场内的资金买入(利润回购)。

- 我们来不妨根据这个思路复盘一下本轮最大的主角,Solana:

Solana本轮主要的买入动力是场外的DAT,以最大的Galaxy的DAT为例,截止9月12日,其公布的募资总额是16.5亿美金,目前已经完成购买大概175万个SOL,价值4.3亿美金,还剩12.1亿左右。(https://intel.arkm.com/explorer/entity/forward-industries)

也有报道说Galaxy已经在周末购买了10亿美金左右的Solana,但是没有明确证据说这些购买的属于DAT公司,如果属于DAT公司的话,则该DAT已经基本完成了全部购买。

我们先按照未进行购买来测算:

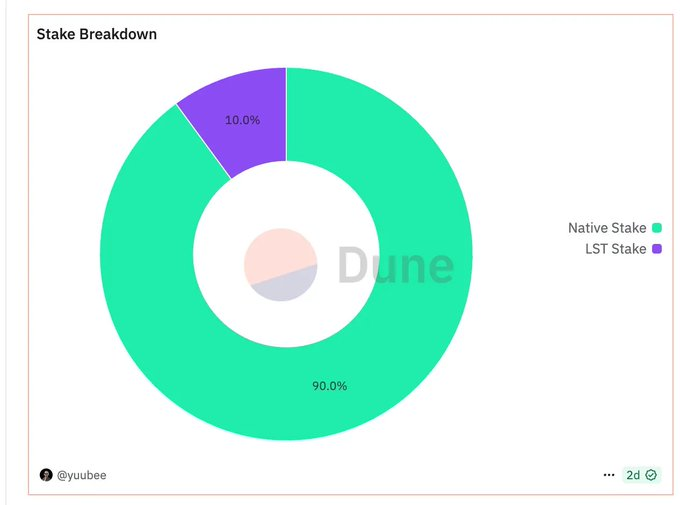

目前Solana的流通是总流通数-Native Staking数(质押数-流动性质押)=542 million - 378 million = 164m。

剩余未购买的DAT资金能够购买的数量约为5m个,相当于总流通的3%。

而考虑到Pantera的新DAT刚公布,还有1.25B的资金没有购买Solana,那么这部分能购买的总量我们也估计为3%。

相当于总流通的6%会被在近期购买,这对于Solana价格强有力的支撑。

那么购买6%的总流通能让Solana涨多少?

我们对比ETH来计算,ETH 7到8月份总的ETF净流入是9.3B,总的DAT 市值是13B,我们近似把市值看作已经购买的ETH市值,那么相当于这两个月ETH购买了22.3B。

以太坊的总流通量是123 million,当前价值492B(按照ETH 4000 USD估算),购买的流通比例为4.5%。

对于以太坊560B的盘子,外部买入流通量4.5%,大概7-8月上涨了76%(按照2500涨到4400来测算)。

那么对比Solana,假设未来购买的流通量是6%,我们保守按照Solana的场内跟风资金小于ETH(考虑到场内资金7-8月已经进场),可能的涨幅至少在76%为上限。 如果Galaxy的子弹已经打完,我们保守估计涨幅减半,至少未来空间有35%+,对应Solana的币价是324 USD。

那么在240这个位置,尽管外部变量还包括宏观政策、情绪博弈和场内资金杠杆等因素,但潜在买量是已知的、确定的,仍然倾向于看多。

- 那么,同样的逻辑,我们再来看大热的Pump:

根据https://fees.pump.fun/的数据,如果pumpfun从7月14日至9月14日,总回购的金额是497660 sol,那么平均每天回购7,902 sol,平均每天回购大约1.5M,已经完成回购6.574%。

已知26年7月解锁前Pump的流通是43%,那么按照这个速度本年可以完成 17.84% 的流通量。

这个结论有个前提是Pump的盈利能力能够保持,也是与Sol的回购逻辑最大的不同点,截止目前都是场内资金在买pump。

那么场内资金会继续购买Pump吗?或者,换个说法,Pump能持续盈利吗?

(终于回到了VC喜闻乐见的商业模式分析环节)

先说结论:我认为在短期内是可持续的。

理由一:创始人抓住了业务核心,他知道该做什么商业模式,而他对商业模式的判断力毋庸置疑是得到过验证的。

Pumpfun给主播的利润,特别是中长尾主播的收益是传统平台Twitch、Ticktock、Instagram等等直播平台的100倍以上,洛杉矶、吉隆坡、HZ的无数个直播公会知道如此有利可图,进场到pumpfun组团刷收益不过只是时间问题。

Pumpfun要吸引的也不是传统平台的头部主播,而是那些在传统平台赚不到高收益的中长尾主播和还没有开始做主播,但是有潜力发展的新人,团队甚至“最近花了大约 50 万美元采购了一批「主播入门套件」。里面包括摄像头、显示器、键盘鼠标等设备,用来帮助新人开始直播”。

大家可以听听Delphi Digital采访的播客,非常有信息量。BTW我认为听播客是非常好的去了解项目团队和创始人风格的方式(https://x.com/Delphi_Digital/status/1965123340802425163

理由二:估值还有提升空间。

Pump目前流通市值2.7B,全流通7.7B,30天收入56m;对比Hyperliquid 流通市值14B,全流通53B,30天收入94M;

Pump的流通市值/全年收入= 4; Hyperliquid的流通市值/全年收入 = 12;

当然Pump收入的稳定性远不如Hyperliquid,如果Pump币价下跌或者行情走凉,收入肯定要比Hyperliquid下滑的更快,但是即便如此,如果保证当前收入不变,Pump的流通市值提升一倍也是可以预期的。

而更大的想象空间可以与直播巨头Twitch对比,Twitch 现在大概估值 500 亿美元,他们在任意时间点的同时在线观众大约在 7 万到 9 万之间,而 Pump 的直播峰值能做到Twitch用户基数的 3% 到 5%,假如按照5%计算,Pump市值应该是2.5B,与当前市值持平;但Pumpfun手机的日活已经到了3.5万人,假如能够全部转化为直播用户,可以对标Twitch的一半。

当然除此之外,pump未来还可能有DAT的买盘,这个由于暂时不确定多大规模暂且忽略。

回购方面麦总之前也写过相关文章:

https://x.com/Michael_Liu93/status/1956623640289808425

- 最后说说Cards:

Cards(collectorcrypt)的业务在线下属于非常成熟的集卡产业(游戏卡的收集交换),也称为游戏卡/TCG(Trading Card Game),而TCG产业里最著名的就是宝可梦The Pokémon Company ,官方披露截至2025年3月,宝可梦TCG累计印制超750亿张,仅2024财年(2024.4–2025.3)就印了约102亿张,为行业天花板级别,整个TCG行业的营收也是百亿美金级别。

Cards的业务是将宝可梦的实体卡RWA化,并利用区块链的市场进行发行、流转和交易全过程,用户可以选择买卡包抽卡,如果抽到稀有卡可以以高倍数卖出(类似盲盒的逻辑)。

Cards当前收入30天是4.9m,其中最近7天就有2.58m,交易费用更是高达8.12m。

Cards的收入将会流入金库用于未来回购和分红给Cards 代币的持有者

当前的流通市值67m,全流通市值565m,按照流通市值/全年收入 = 1.13,显著低于Pumpfun和hyperliquid的估值比率。

当然Cards的估值溢价低,也是因为其业务护城河还没有形成,业务的收入爆发仅仅从本周开始,持续性还需要观察,而且面对同类竞品Courtyard和Phygitals暂时还没有形成自己的优势。

我暂时小仓位来赌一下。

这三者从确定性来排序 SOL> Pumpfun> Cards,增长潜力我认为Pumpfun略高于或等于Cards,高于Solana。

这周美联储会议无论结果如何,资金重新开始恢复布局,优先仍然是会选择有现金流的类赌场项目(Hyperliquid、Pumpfun、Cards)。

当虚无缥缈的叙事无力引起fomo之时,人们会选择相信实际创造利润的项目,对行业来说,也算是一种进步的表现。