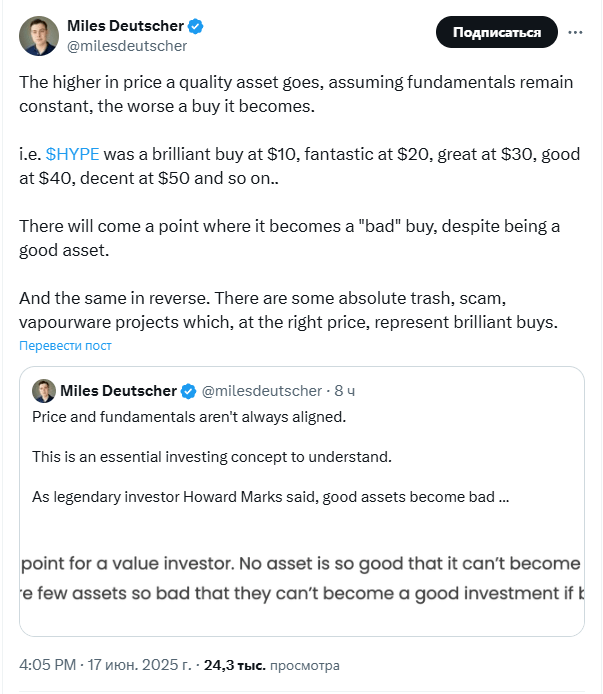

Криптоаналитик Майлз Дойчер опубликовал сообщение в соцсети, в котором порассуждал на тему того, как рост даже на высококачественные активы может снизить их привлекательность при отсутствии фундаментальных достижений.

По его мнению, HYPE может иметь высокую цену в $10 или даже $30, но после того, как его цена поднимется до $40 или $50 без изменения базовых фундаментальных показателей, он становится менее привлекательным для покупки.

Наступит момент, когда он станет «плохой» покупкой, несмотря на то, что является хорошим активом, — написал Дойчер.

При этом низкие цены могут сделать даже сомнительные токены привлекательными.

Есть абсолютно мусорные, мошеннические, пустые проекты, которые при подходящей цене представляют собой блестящие покупки, — добавил Дойчер.

В последующем посте он подчеркнул, что «цена и фундаментальные факторы не всегда совпадают».

Хорошие активы становятся плохими инвестициями при неправильной цене, а плохие активы становятся хорошими инвестициями при правильной цене.

Соучредитель Oaktree Capital Говард Маркс разделяет мнение Дойчера:

Нет актива настолько хорошего, чтобы он не мог стать переоценённым и, следовательно, опасным, и существует немного активов настолько плохих, чтобы они не могли стать достаточно дешёвыми и по этой причине обеспечить выгодную сделку.