引言:当上市公司集体押注加密资产

2025年的资本市场,一场围绕加密资产的“财库军备竞赛”正在上演。从市值千亿美元的科技巨头,到濒临退市的小型公司,超过124家上市公司将比特币、以太坊甚至SOL、XRP等加密资产纳入资产负债表。它们或将其视为“抗通胀黄金”,或包装成“战略储备资产”,更有甚者以加密持仓为噱头拉升股价,构建出一套“股价→融资→买币→股价”的资本飞轮。

然而,这场看似繁荣的盛宴背后,暗藏着与2018-2022年灰度GBTC崩盘如出一辙的风险结构:高溢价、杠杆套利、单向流动性陷阱。当比特币价格跌破9万美元时,半数企业或将被迫抛售;若熊市来临,系统性踩踏可能重演灰度时代的惨烈剧本。本文将深度拆解这一轮加密财库热潮的机制、风险与潜在颠覆性影响。

一、灰度GBTC的幽灵:一场杠杆崩塌的历史预演

要理解当下加密财库战略的风险本质,必须回溯至灰度比特币信托(GBTC)的兴衰史。这一案例堪称加密金融史上的“教科书级杠杆崩塌事件”。

1. GBTC机制:单向流动性的致命缺陷

GBTC的机制设计存在结构性缺陷:投资者在一级市场以比特币或现金申购信托份额,但无法赎回底层资产,只能在锁仓6个月后于二级市场抛售。这种“只进不出”的模式在牛市催生了高达120%的溢价,但也为后续崩盘埋下伏笔。

2. 套利飞轮与流动性绞杀

在GBTC溢价高峰期,机构玩家开发出一套“无风险套利”模型:

- 低成本借入BTC → 存入灰度换取GBTC → 锁仓6个月后高价抛售

- 三箭资本(3AC)、BlockFi等机构通过循环抵押GBTC份额加杠杆,甚至将客户存款转化为GBTC持仓。然而,2021年加拿大比特币ETF推出后,GBTC需求锐减,溢价转为-34%折价,套利链条瞬间断裂。BlockFi被迫抛售GBTC亏损超7亿美元,3AC因保证金不足被清算,最终引发Genesis等借贷平台连环爆雷。

3. 灰度的启示:流动性幻觉与杠杆传染

GBTC的崩溃揭示了两个核心风险:

- 单向流动性陷阱:资产无法赎回导致价格严重偏离净值;

- 杠杆传染效应:抵押品贬值引发跨机构流动性危机。

- 这些特征与当前上市公司加密财库策略高度相似,尤其是依赖股价上涨维持融资能力的“飞轮模型”。

二、微策略与模仿者:加密财库的“飞轮经济学”

作为加密财库战略的鼻祖,微策略(Strategy)构建了一套精巧的“类ETF+杠杆飞轮”系统,吸引大批上市公司效仿。

1. 微策略的资本游戏手册

- 融资工具创新:通过可转债、永续优先股、ATM增发(按市价发行股票)等方式低成本筹资,2024年发行26亿美元可转债利率近乎为零;

- 持仓规模与溢价:截至2025年6月,持有58.1万枚BTC(市值610亿美元),但公司市值高达1074亿美元,溢价1.76倍;

- 反脆弱设计:债务到期集中在2028年后,规避短期流动性压力,形成“低溢价加仓、高溢价融资”的动态平衡。

2. 飞轮运转的核心燃料:机构接受度提升

摩根大通等传统机构正将加密资产纳入抵押品范畴,进一步催化飞轮:

- 允许客户以比特币ETF作为贷款抵押;

- 在财富管理中计入加密持仓净值。

- 这种“传统金融+加密”的融合看似降低门槛,实则将加密波动性导入更广泛的金融系统。

三、风险解剖:从溢价泡沫到系统性踩踏

尽管微策略通过长周期债务工具规避短期风险,但行业整体面临多重隐患:

1. 杠杆嵌套与流动性黑洞

- 质押品贬值螺旋:若BTC价格跌破企业平均成本价22%(渣打预警阈值),抛售潮可能形成“卖墙”,进一步压低币价;

- 股权代币化风险:若上市公司股票被DeFi协议接受为抵押物,股价波动将通过链上清算机制放大传染。

2. 商业模式悖论

- 溢价依赖症:微策略1.76倍市值溢价建立在市场对其“比特币代理”身份的认可上,一旦投资者转向现货ETF,溢价可能迅速蒸发;

- 山寨币策略的脆弱性:SOL、XRP等资产流动性远低于BTC,暴跌时可能面临“无人接盘”困境(如2022年LUNA崩盘)。

3. 监管与会计准则冲击

- SEC审查:美国证监会可能将加密财库视为“未注册投资基金”,要求披露持仓细节并限制杠杆;

- 财务准则变更:若会计准则要求按市价而非成本计价加密资产,企业利润将剧烈波动。

四、未来路径:革命还是陷阱?

加密财库战略的终局可能呈现三种分化:

1. 成功范式:比特币本位企业的诞生

若比特币确立“数字黄金”地位,头部公司(如Strategy)可能演变为新型资产管理机构,通过BTC质押、借贷等业务创造现金流,摆脱对股价溢价的依赖。

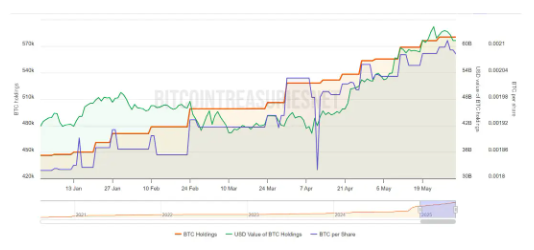

Strategy年内的BTC持仓变化(红色)

2. 灰度的翻版:流动性危机重演

一旦市场转熊,高杠杆公司将被迫抛售加密资产,引发“价格下跌→抛售→再下跌”的死亡螺旋。据测算,若BTC跌至9万美元,半数企业持仓将面临亏损。

3. 监管介入下的温和出清

监管机构可能限制上市公司加密持仓比例,或要求披露杠杆细节,迫使企业逐步去风险化。例如,欧洲央行已提议将银行加密资产敞口限制在1%以内。

结语:在创新与泡沫之间寻找平衡

加密财库战略的本质,是一场关于“货币革命信仰”与“金融工程泡沫”的博弈。微策略的飞轮模型展示了资本市场的创造性,但其溢价能否持续取决于比特币能否摆脱投机属性,成为真正的价值存储工具。对于投资者而言,需警惕两类风险信号:

- 溢价率与BTC价格走势背离;

- 企业融资手段从股权转向高风险债务。

正如做空大师吉姆·查诺斯(Jim Chanos)所言:“当一家软件公司的市值完全由比特币持仓驱动时,它已不再是一家公司,而是一个加了杠杆的BTC看涨期权。” 这场实验的终局,或许将重新定义上市公司与加密资产的边界。