Rédigé par: Bao Yilong

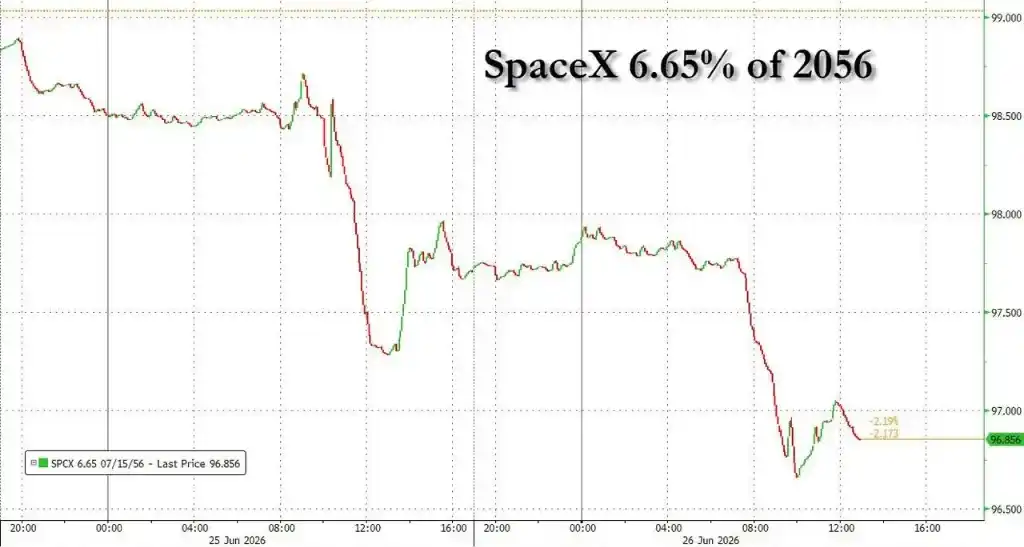

Suite à son introduction en bourse record, l'émission massive d'obligations de 250 milliards de dollars de SpaceX a été confrontée à de fortes ventes sur le marché secondaire. Ce rythme de financement agressif de cette entreprise de fusées et d'intelligence artificielle, longtemps déficitaire, a rapidement érodé la confiance des investisseurs, entraînant un élargissement significatif de l'écart de rendement de ses obligations, se rapprochant directement du niveau spéculatif (c'est-à-dire "junk").

Vendredi dernier, les obligations d'entreprise de SpaceX sont passées d'une "demande bouillonnante" sur le papier à une chute généralisée en seulement 48 heures après leur prix d'émission.

La pression de vente sur les obligations de SpaceX de différentes échéances a entraîné des pertes comptables cumulées d'environ 400 millions de dollars par rapport aux bons du Trésor américain, annulant complètement les gains de réduction de l'écart obtenus par les banques souscriptrices lors de la phase de souscription.

Selon les données de MarketAxess, le rendement des obligations à 10 ans de SpaceX est monté à près de 6 %, et l'écart par rapport aux bons du Trésor américain s'est élargi à plus de 1,6 point de pourcentage. Les écarts pour ses obligations à plus long terme arrivant à échéance en 2046 et 2056 ont même grimpé respectivement à 1,93 et 2,01 points de pourcentage.

Selon les données d'Ice Data Services, le prix actuel du marché pour l'écart moyen des obligations "junk" de notation BB est de 1,67 point de pourcentage. Cela signifie que SpaceX, qui possède une notation investment grade Baa1/BBB, se négocie en réalité à un prix significativement inférieur à celui de certains émetteurs de niveau junk.

L'ampleur et la vitesse de la chute ont choqué les traders du marché des titres à revenu fixe. Les participants au marché ont noté que parmi les récentes émissions obligataires de très grande taille, il est presque impossible de trouver un précédent où l'écart s'est élargi aussi rapidement à ce niveau.

Une "tempête parfaite" frappe le marché secondaire

Les données comptables initiales de l'émission de dette de SpaceX avaient temporairement masqué les risques potentiels.

Selon un rapport de Bloomberg, l'opération a initialement reçu des ordres de souscription de près de 90 milliards de dollars, soit une sursouscription de près de 4 fois, et la taille de l'émission a été augmentée en conséquence de 200 à 250 milliards de dollars.

Cependant, les traders ont révélé que cet enthousiasme était principalement alimenté par de l'argent rapide recherchant des profits à court terme, plutôt que par des investisseurs traditionnels du type "acheter et conserver". Lorsque ces capitaux ont tenté de réaliser rapidement leurs gains sur le marché secondaire, la pression de vente a augmenté brusquement.

Tony Trzcinka, gestionnaire de portefeuille chez Impax Asset Management, a déclaré que le marché s'attendait déjà à un élargissement de l'écart de SpaceX, mais que l'ampleur actuelle équivalait à une "tempête parfaite".

Il a souligné que cela provenait de la forte contraction de la capitalisation boursière de l'entreprise depuis son introduction en bourse, de la pression de vente technique liée à l'augmentation de la taille de l'émission, et du fait que les investisseurs étaient encore perplexes sur la manière de valoriser son profil de risque unique.

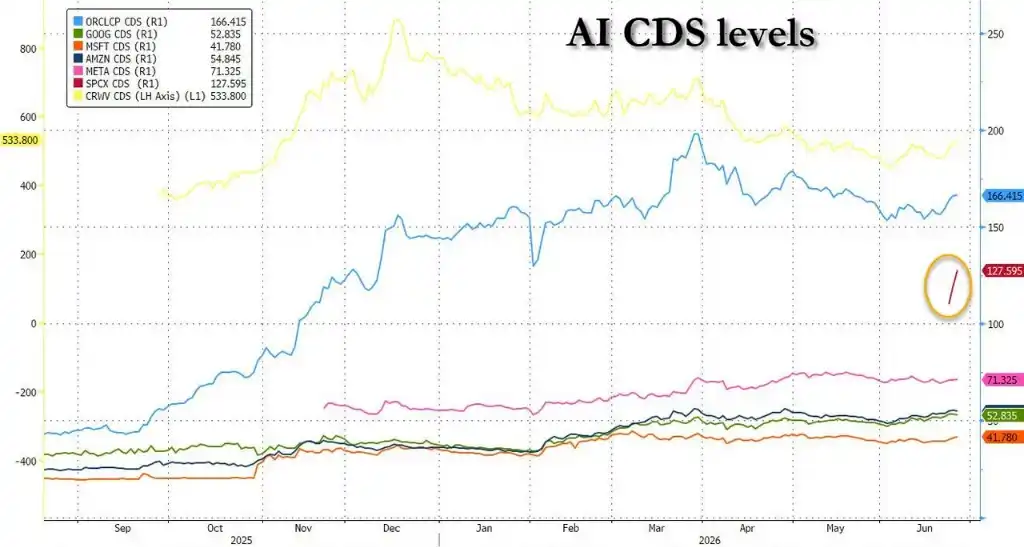

À titre de comparaison, les écarts des obligations à long terme de Nvidia, qui a récemment émis 250 milliards de dollars de dettes, ne se sont élargis que de 11 à 12 points de base, tandis que ceux d'Alphabet se sont même resserrés.

De plus, les swaps sur défaillance de crédit (CDS) de SpaceX se sont également fortement élargis après l'ouverture des transactions, confirmant davantage la posture défensive du marché concernant sa situation de crédit.

Les risques de trésorerie et de gouvernance suscitent des inquiétudes directes

Les logiques d'évaluation des investisseurs en actions et en obligations concernant SpaceX divergent fondamentalement.

L'entreprise a levé 86 milliards de dollars via son introduction en bourse plus tôt ce mois-ci. Sa valorisation avait atteint un sommet de près de 3 000 milliards de dollars avant de retomber à 2 000 milliards, valorisation largement basée sur l'hypothèse d'une explosion future de ses revenus issus de l'IA.

Cependant, pour les créanciers, le fait central est que SpaceX a réalisé un chiffre d'affaires de 18,7 milliards de dollars en 2025 tout en enregistrant une perte nette de 4,9 milliards de dollars. Michael Campion, gestionnaire de portefeuille chez PGIM, a déclaré :

Sur le marché des obligations investment grade, nous nous concentrons sur la capacité d'une entreprise à rembourser sa dette. Nous sommes habitués à prêter sur la base des flux de trésorerie réels, et non des anticipations.

Ludovic Subran, directeur des investissements chez Allianz, a également déclaré sans détour :

Les investisseurs en obligations sont différents des investisseurs en actions. Les investisseurs en actions peuvent vous accompagner sur Mars, mais les investisseurs en obligations demanderont simplement "Où est mon coupon?".

De plus, la dépendance extrême au leadership personnel d'Elon Musk est devenue un point de préoccupation central pour les agences de notation et les investisseurs. Fitch Ratings l'a identifiée comme un "facteur limitant clé pour la notation".

Le professeur James Dow de la London Business School a souligné que SpaceX dépend actuellement énormément de Musk, qu'il n'y a pas de plan de succession et que la gouvernance d'entreprise est anormalement faible, ce qui réduit considérablement l'attractivité de sa dette à long terme.

La vague d'émissions de dette des géants technologiques approche des limites de la "bulle"

L'accueil froid réservé à SpaceX n'est pas un événement isolé, mais révèle les risques systémiques liés à l'expansion actuelle de la dette des géants technologiques.

Tandis que les entreprises technologiques rivalisent pour lever des fonds colossaux afin de financer des projets d'intelligence artificielle, les investisseurs font face à un choc d'offre obligataire massif.

Selon les données de Morgan Stanley, les émissions de dette liées à l'IA depuis le début de l'année ont atteint 236 milliards de dollars, en hausse de 357 % par rapport à l'année précédente, et devraient doubler pour atteindre 570 milliards de dollars d'ici la fin de l'année.

La frénésie d'emprunt fait rapidement monter le levier du secteur. Les données montrent que le levier total des méga-entreprises technologiques a doublé en un peu plus de deux trimestres, passant de 0,9x à 1,8x, dépassant déjà le levier total de l'ensemble du secteur de l'énergie.

Cette offre massive commence à submerger la structure du marché. Les calculs de Bloomberg montrent qu'au mercredi, l'offre d'obligations investment grade américaines pour le mois de juin avait atteint 180 milliards de dollars, un niveau historique.

La suroffre commence déjà à peser sur les écarts de crédit au sens large. Morgan Stanley note que les écarts des émetteurs de très grande taille s'élargissent globalement, une tendance vérifiée par la performance des obligations d'Oracle et de Meta.

Mark Dowding, directeur des investissements en titres à revenu fixe chez RBC BlueBay Asset Management, a écrit dans un rapport : Les détenteurs d'obligations ont clairement conclu qu'à l'avenir, il pourrait y avoir de nombreuses autres émissions de dette, alors que cette entreprise déficitaire finance sa voie vers la rentabilité future.

Les analyses estiment que si ce rythme d'expansion de la dette se poursuit, les écarts de crédit finiront par éclater davantage, imposant ainsi des contraintes substantielles au cycle des dépenses en capital des entreprises technologiques.