近几个月来,一种特定模式反复上演:美国总统唐纳德·特朗普会采取一些客观上对美国经济有害的举措,随后市场便会崩盘。见此情形,特朗普便会转而向美联储主席鲍威尔施压,要求其降低联邦基金利率——即美联储向银行放贷的利率。然而,态度强硬的鲍威尔会断然拒绝,回应道:“不行。”

特朗普希望降低利率,因为此举相当于向美国经济注入有效资金,能够刺激经济活动、提振市场。他认为,这能让自己显得政绩斐然。鲍威尔则希望遵循严谨的经济标准来设定利率,以谨慎平衡美联储促进就业最大化和维持物价稳定的双重使命。

此外,鲍威尔还致力于维护美联储不受政治压力干预的独立性,尤其是维护美联储在公众眼中保持这种独立性。若市场认为美国中央银行的独立性已然丧失,美国国债的发行难度可能会加大。从根本层面而言,这意味着美国将不得不支付更高成本来借贷资金,进而导致国力受损——而当下这一问题尤为严峻,因为美国已背负高达30万亿美元的巨额债务,且需定期进行再融资。

倘若因市场对美国政府失去信任,美国被迫以更高利率进行再融资,那么利息成本将吞噬更大比例的GDP。用时下流行的话说,美国将陷入困境。

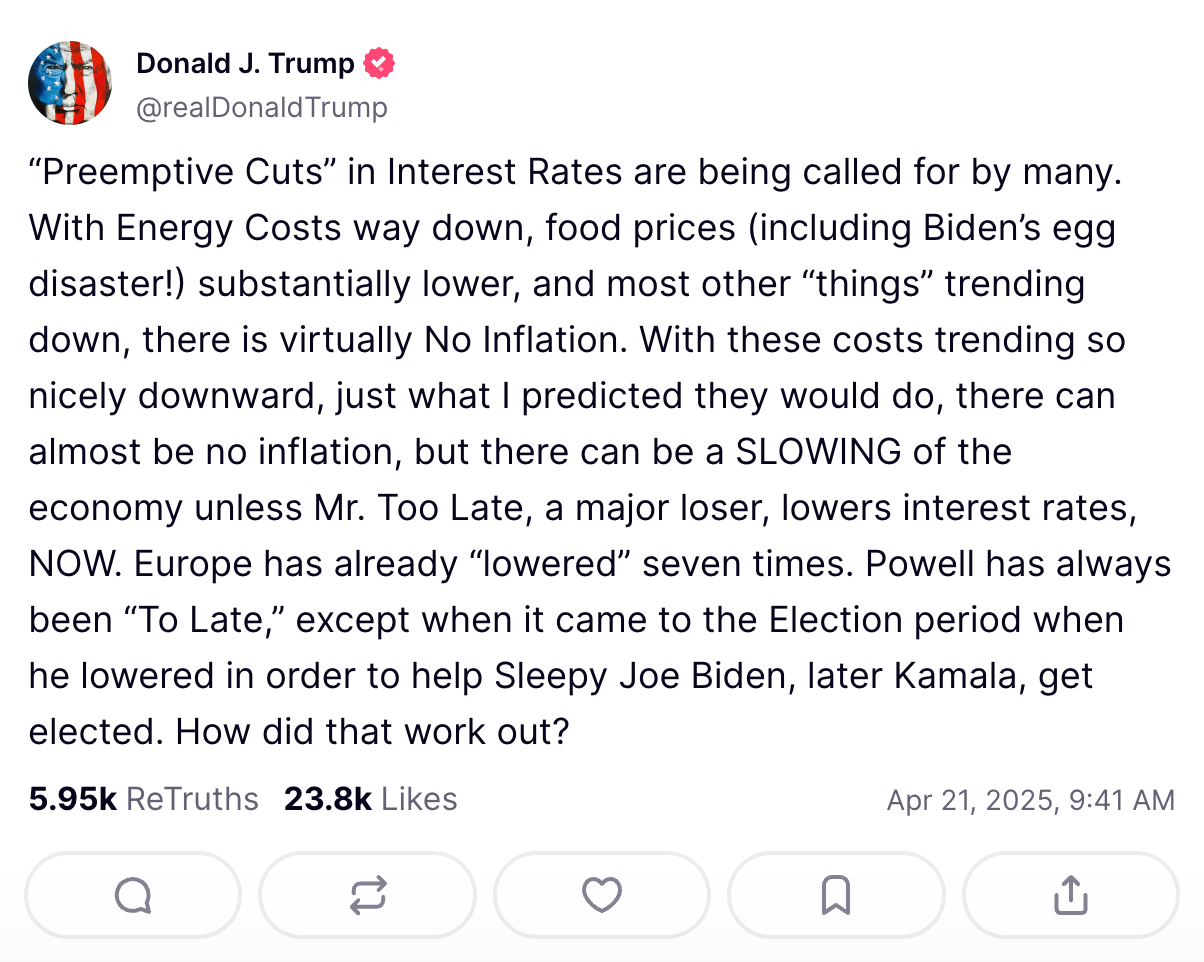

上述博弈一直持续至今。上周,特朗普多次暗示有意解雇鲍威尔,而市场对此反应不佳。周一,特朗普在社交平台Truth Social上抨击鲍威尔为“彻头彻尾的失败者”,此举引发市场崩盘。作为回应,据报道,美国财政部长斯科特·贝森特已向特朗普表达了对解雇鲍威尔这一风险的担忧。目前看来,特朗普似乎已有所妥协,于周二表示不会解雇美联储主席。

然而,这一过程更像是一个不断恶化的螺旋,许多市场观察人士都在等待下一场危机爆发。这不禁引发一个问题:倘若特朗普真的按捺不住冲动,执意罢免鲍威尔,将会带来怎样的后果?尤其是,这会对加密货币行业产生何种影响?

挑战美联储权威

需要指出的是,总统本不应有权随意解雇美联储主席。1913年《联邦储备法》第十条规定:“每位美联储理事的任期为十四年,自其前任任期届满之日起算,除非总统以合理事由提前将其免职。”

这种措辞看似模糊,但在1935年的“汉弗莱遗嘱执行人诉美国”一案中,最高法院裁定,宪法并未赋予总统“不受限制的免职权”,因此总统的免职权受到法律条文的限制。

这项裁决确立了“独立机构”的概念,这些机构虽隶属于行政分支,却拥有独立职权。尽管包括美国证券交易委员会(SEC)、商品期货交易委员会(CFTC)和联邦贸易委员会(FTC)在内的多家机构均具备这一特征,但美联储的重要性无可比拟。

经济学家很少关注央行政治控制的问题。政客的激励往往着眼于短期,其决策周期通常以年或选举周期为单位。这种倾向使他们更倾向于推行短期见效的政策,而直接向经济注入资金无疑是最纯粹的短期主义手段。然而,财政与货币政策是门精细的艺术,往往涉及艰难的政策抉择。

一个典型案例是,理查德·尼克松曾在1972年大选前向时任美联储主席阿瑟·伯恩斯施压,要求其推行扩张性货币政策,以提升自身连任几率。尼克松确实以压倒性优势赢得选举,但随之而来的却是灾难性的“滞胀”——经济停滞与通货膨胀并存,重创美国经济长达十年,其影响至今仍在部分空心化产业中延续。

与之形成鲜明对比的是,保罗·沃尔克在经历滞胀危机后,于1979年至1987年间实施了一系列激进的加息举措,引发了“沃尔克冲击”,导致多轮痛苦的经济衰退。然而,这一政策最终成功扼制了通胀,为20世纪90年代的经济繁荣奠定了基础,也成就了比尔·克林顿的卓越财政政策。

这些抉择绝非政客所能为,未来亦无政客敢为。这正是症结所在——经济学家,以及至关重要的市场参与者,均坚信美联储必须保持独立,否则美国社会的整个经济架构都将面临崩溃风险。这绝非危言耸听——魏玛德国、庇隆主义时期的阿根廷以及委内瑞拉等受政治控制的央行,均曾遭遇恶性通胀,导致国家陷入多代人的地缘政治衰退,甚至出现民众食不果腹、以鼠为食的惨状,更助长了阿道夫·希特勒这样的独裁者崛起。

若特朗普欲解雇鲍威尔,他首先需推翻“汉弗莱遗嘱执行人”案的先例。考虑到当前最高法院的构成,许多法律学者认为这并非不可能。然而,一旦越过这条“卢比孔河”,便意味着总统将拥有全面法律权力,可任意指挥包括美联储主席在内的所有行政官员。多数人认为,这将导致灾难性后果。

但无论结局如何,这都将是对加密货币的一次考验。比特币白皮书最初的目标是消除金融交易中“作为可信第三方的金融机构”的中间环节。若美联储失守,美国货币政策脱离理性判断,加密货币早期所倡导的“去中心化”理念将面临严峻考验。

特朗普近期已引发资本外逃,投资者纷纷寻求避险资产。传统上,危机爆发时,精明的投资者会将风险资产转换为美国国债,视其为无风险资产。然而,这种观念或许已过时。在关税危机最严峻时,十年期国债收益率一度逼近5%,至今仍未完全回落至此前低位。若特朗普真的摧毁美联储,当前的资本外流规模将如小巫见大巫,资金可能大规模涌入加密货币领域。

注:特朗普抨击鲍威尔,直斥其为“迟钝先生”

历史上,比特币价格与纳斯达克指数高度相关(尽管波动幅度更大)。然而,自关税危机爆发以来,尽管美国证券价格持续低迷,比特币价格却奇迹般地开始飙升。这引发了一些猜测:我们是否正在见证预言已久的“脱钩”现象——加密资产将实现其原始使命,摆脱与中心化资产的关联,独立运行?

我们无法断言这一趋势是否会持续,但若特朗普真的罢免鲍威尔,答案将很快揭晓。

刚出油锅,又入火海

当然,从宏观历史视角看,全球性崩溃对加密货币而言绝非全然利好,这场危机也将给多个领域带来显著冲击。首当其冲的,是稳定币将几乎立即面临严峻后果。

过去十年中,两种以美元计价的稳定币——USDC和Tether的USDT——主导了市场。其发行方Circle和Tether不仅是重要的系统性机构,也是美国国债的主要买家,而国债正是其稳定币储备资产的核心构成。

美联储若陷入危机,最直接的后果之一便是美国国债违约风险陡增。经济学家Noah Smith曾推测,特朗普可能试图通过“债务重组”来应对美国的主权债务问题:

“我怀疑特朗普会采取他在商业领域惯用的手段——当债务无法偿还时,他会寻求低价救助;若救助无望,则直接宣布破产。”

事实上,特朗普本人也曾在今年2月暗示过这种可能性,他声称可能通过某种“技术性操作”来削减债务规模:

“美国国债确实存在风险,这可能会成为一个有趣的问题……或许其中许多债务根本‘不算数’。换句话说,部分债务可能存在欺诈性,因此实际债务规模可能比我们想象的更低。”

若美国发生主权债务违约,Circle和Tether持有的国债储备价值将直接缩水,导致稳定币抵押品不足,进而可能引发挤兑潮。尽管市场最终可能企稳,但若事态恶化,主流稳定币的崩溃或将难以避免。

这一冲击将产生多米诺骨牌效应:以稳定币为抵押品的智能合约将被迫清算头寸,恐慌情绪将蔓延至整个加密货币市场。

然而,这种技术性后果或许比美联储危机引发的政治代价更为“温和”。毕竟,对加密货币市场而言,国债并非唯一的系统性风险资产。美元作为全球储备货币的地位已持续数十年,其背后有着坚实的逻辑支撑——美元的相对强势与稳定性使其成为国际贸易结算的首选。然而,若支撑美元的美国政府信用不再稳固,这一格局或将发生根本性转变。

随着更多国际贸易以欧元或人民币计价,欧盟与中国的监管机构将获得更大权限,得以通过加密货币渠道监控法币流动。一位不愿具名的知名加密货币行业律师直言:

“我认为中国将填补部分市场空白,欧盟也将占据其余大部分份额。但无论是中国共产党的严格监管,还是欧盟基于不同目标的过度干预,对加密货币行业而言都绝非利好。这种局面令人担忧。”

在此背景下,市场资金可能转向无抵押的原生加密资产,但此类资产在现实世界大规模交易中几乎毫无应用先例。更可能的情况是,稳定币危机将使正处于上升期的加密货币行业陷入长期停滞。

最终,没人能预知特朗普是否会解雇鲍威尔,甚至没人能确定他是否真有此权。同样,没人能预判其决策将引发何种连锁反应。但正如阿根廷的一只蝴蝶振翅可能引发布拉格的一场龙卷风,特朗普在白宫西翼的每一句“低语”,都可能永久改变区块链行业的命运——或为其正名,或令其崩塌。

无论我们是否愿意,这场风暴已无法回避。

我们只能共赴这场未知的旅程。