- Билл Морган оспаривает утверждение о том, что рост числа более 36 млн альткоинов усилил доминирование биткоина.

- Он утверждает, что различие между биткоином и альткоинами является искусственным, указывая на такие форки биткоина, как Bitcoin Cash.

- Джесси Майерс смело заявил, что сезон альткоинов «отменён навсегда».

Юрист по криптовалютам Билл Морган теперь оспаривает заявления адвоката по биткоинам Джесси Майера об отмене «альтсезона».

Дебаты разгорелись, когда Майер поделился графиком на X, иллюстрирующим быстрый рост альткоинов с 2021 года. Он утверждал, что огромный объем токенов — более 36 миллионов — ослабил их коллективную рыночную силу, оставив биткоин доминирующей криптовалютой.

Каковы аргументы Майера в пользу доминирования биткоина?

«С 36 000 000+ альткоинов сезон альткоинов был окончательно отменен», — написал Майерс. Он также утверждал, что цифровой дефицит биткоина, сетевые эффекты и так называемая «крипто-уловка-22» означают, что в долгосрочной перспективе он останется неоспоримым.

Майерс объясняет Crypto Catch-22 как парадокс, с которым сталкиваются многие альткоины. Согласно этой теории, любой альткоин, который стремится бросить вызов биткоину, должен иметь команду лидеров и маркетинговый бюджет, чтобы получить признание. Однако именно эта структура делает его централизованным, в отличие от биткоина, который остается полностью децентрализованным.

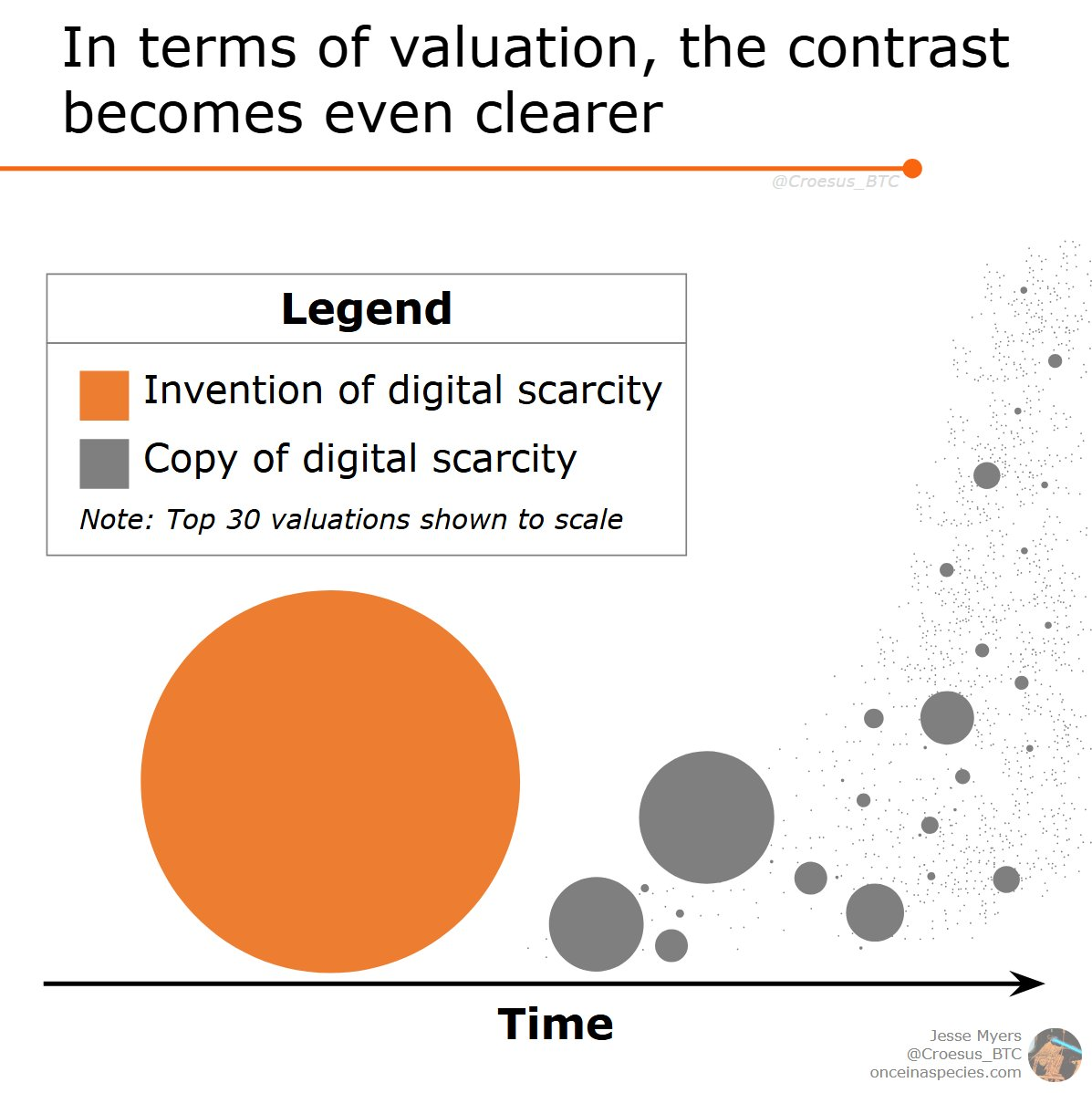

Майерс также утверждает, что доминирование Bitcoin сильнее, чем кажется, сравнивая его оценку с 30 лучшими альткоинами. Его анализ изображает Bitcoin как «изобретение цифрового дефицита» с огромным кругом. Между тем, он изображает альткоины, показанные в виде меньших кругов, как простые «копии», предполагая, что, несмотря на их количество, альткоины не бросают вызов доминированию Bitcoin по рыночной капитализации.

Родственный: Altseason приближается? Уровни прорыва для крупного ралли альткоинов — аналитик

Как отреагировал Билл Морган?

Морган отверг эти рассуждения как предвзятые. Он указал, что сам Bitcoin не застрахован от фрагментации, ссылаясь на Bitcoin Cash (BCH) как на пример того, как Bitcoin тоже пережил форки.

«Эта ошибочная логика искусственно проводит различие между альткоинами и биткоином в пользу биткоина», — ответил Морган.

Каково текущее состояние доминирования биткоина?

По данным CoinMarketCap, биткоин занимает 60,8%-ное доминирование на рынке криптовалют. Эфириум отстает с доминированием 8,5%, в то время как другие альткоины в совокупности составляют 30,7%.

Исторические тенденции показывают, что доминирование Bitcoin увеличивается с 60,0% в прошлом месяце. Это согласуется с аргументом Майерса о том, что альткоины продолжают ослабевать в совокупной рыночной доле.

По теме: Доминирование биткоина превысило порог в 60%, что свидетельствует о потенциальном сдвиге на рынке криптовалют и давлении альткоинов, предупреждает аналитик

Есть ли будущее у альткоинов?

Хотя доминирование Bitcoin на рынке возросло с 2021 года, альткоины продолжают внедрять инновации, предлагая функции, которых нет у Bitcoin. Ethereum, Solana и другие сети блокчейнов разработали экосистемы, которые бросают вызов идее Bitcoin как единственной релевантной криптовалюты.

Однако, по мнению Майерса, большинство альткоинов крайне неликвидны, а их рыночная капитализация раздута мертвыми или умирающими проектами. Его диаграмма показывает, что с поправкой на этот фактор реальное доминирование биткоина может быть даже выше, чем показывают сообщаемые цифры. Похоже, что спор еще далек от завершения.