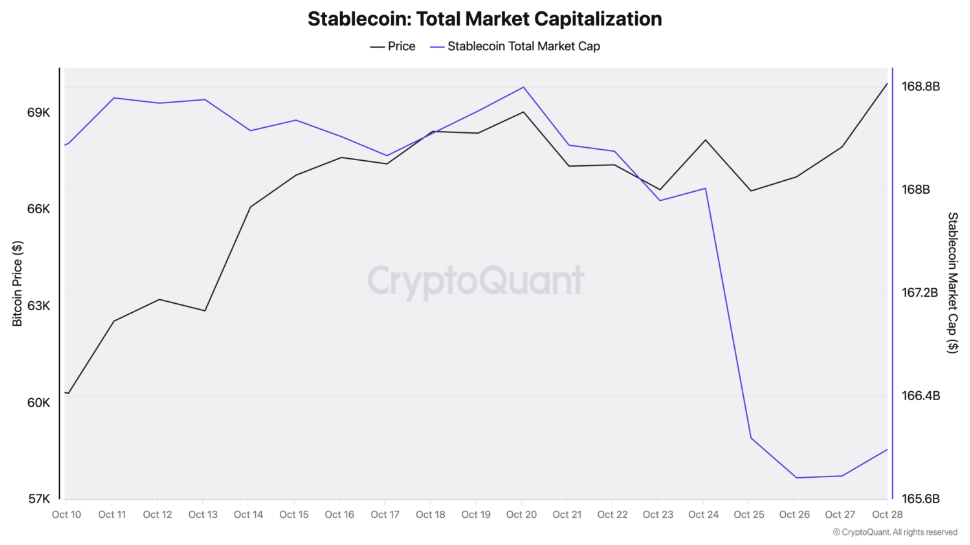

Совокупная рыночная капитализация стейблкоинов упала со $168 млрд на начало октября до примерно $166 млрд, когда биткоин превысил отметку в $70 000.

Ликвидность стейблкоинов снижается по мере того, как инвесторы обменивают привязанные к фиатной валюте активы на другие криптовалюты, главным образом, биткоин.

Рыночная капитализация стейблкоинов

Несмотря на то, что в экосистему поступает больше стейблкоинов за счёт депозитов на криптобиржах, этот приток, скорее всего, отстаёт от оттока из других активов, считают эксперты.

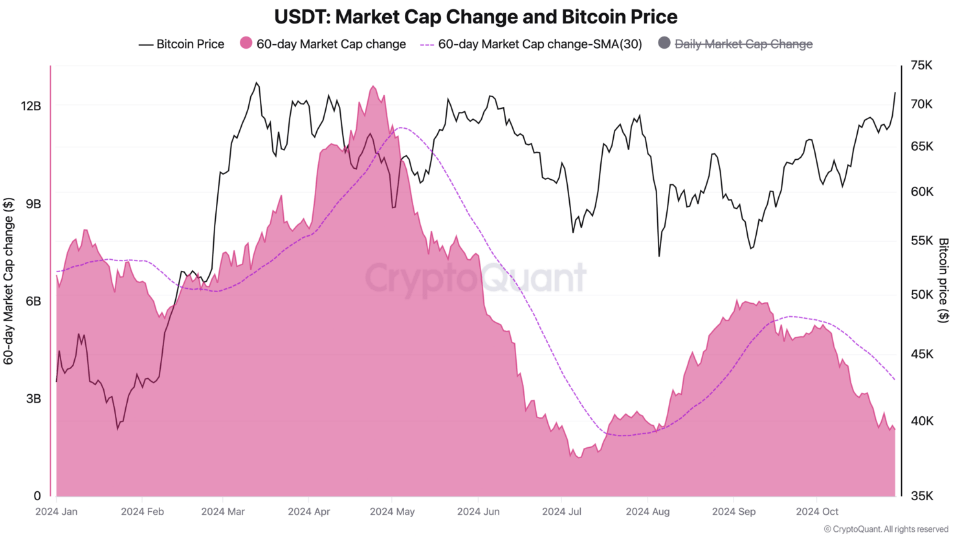

В настоящее время рыночная капитализация крупнейшего стейблкоина Tether (USDT) составляет $120 млрд. Это на $30 млрд больше, чем в начале 2024 года. Однако с конца августа рост показателя замедлился. После пика в $12 млрд, зафиксированного в конце апреля, темпы роста сократились примерно до $3 млрд.

Рыночная капитализация Tether (USDT)

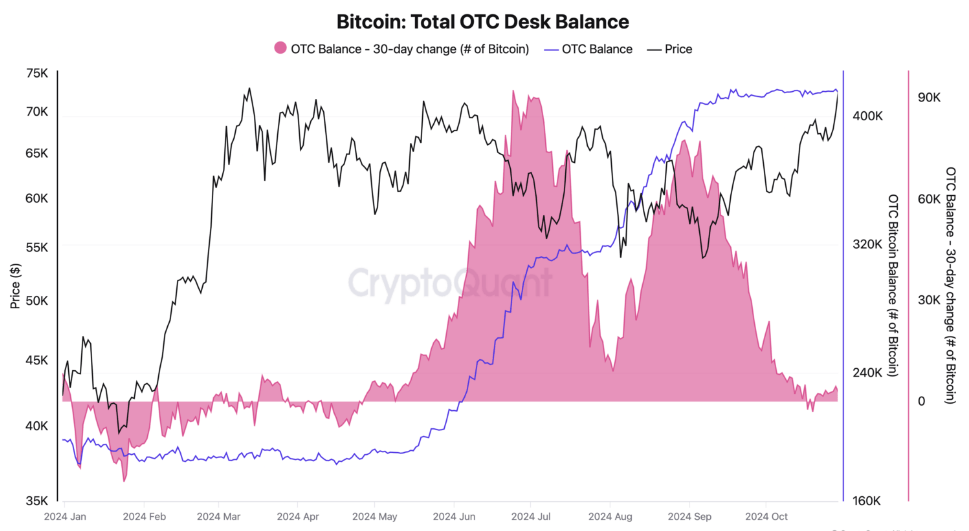

Помимо сокращения рыночной капитализации стейблкоинов и снижения темпов роста USDT, объёмы внебиржевой торговли биткоинами тоже упали. Своего исторического максимума они достигли в сентябре 2024 года, но с тех пор замедлились в росте.

Внебиржевой баланс биткоина

Однако, по мнению криптоаналитиков, капитализации стейбкоинов в $166 млрд всё ещё достаточно, чтобы стимулировать дальнейшее ралли биткоина.