Госдума сразу во втором и третьем чтении приняла закон, регулирующий майнинг и оборот цифровых активов на территории России

В России принят закон о цифровых активах. Он охватывает множество вопросов, включая требования к майнерам, правила обращения цифровых активов и контроль за их обращением со стороны Банка России, ограничения на рекламу криптовалют и интеграцию с зарубежными платформами. Рассказываем по порядку.

Первая версия законопроекта была представлена группой депутатов во главе с председателем комитета Госдумы по финансовому рынку Анатолием Аксаковым в ноябре 2022 года. Однако из-за разногласий между ведомствами его согласование застопорилось. В апреле 2024 года в нижнюю палату внесли доработанную версию, которая прошла первое чтение 24 июля 2024 года.

Что нужно знать майнерам

В законе дается определение майнинга, а также подробно прописываются требования к участникам деятельности по добыче криптовалют.

Кто может майнить криптовалюту в России

- компании и индивидуальные предприниматели, зарегистрированные в России и внесенные в реестр операторов майнинговой инфраструктуры;

- физические лица без регистрации в реестре, при условии, что они не превышают лимиты энергопотребления, установленные Правительством РФ.

Вести реестр операторов майнинговой инфраструктуры будет Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации (Минцифры), а определять критерии для включения компаний в такой реестр — Банк России.

Тем, у кого есть неснятая или непогашенная судимость за за преступления в сфере экономики, а также преступления, указанные в № 115-ФЗ, майнить криптовалюту не разрешат.

Кроме того, Правительство при необходимости может ввести запрет на майнинг в отдельных регионах, чтобы урегулировать вопросы, связанные с энергопотреблением

Как будут контролировать деятельность майнеров

Государство хочет знать, кто и сколько зарабатывает на майнинге криптовалют в России, поэтому всем, кто занимается добычей криптовалюты — в том числе и участникам майнинг-пулов — придется отчитываться в уполномоченный орган.

Вот какую информацию нужно будет предоставить:

- количество добытой криптовалюты;

- номера кошельков, на которые получена эта криптовалюта.

Как часто нужно будет отчитываться, сколько информации и в какие сроки отправлять, определит Правительство РФ.

При этом в Росфинмониторинге будет вестись список адресов, замешанных в нелегальной деятельности или отмывании доходов, полученных преступным путем.

Майнеров, не соблюдающих требования, могут отключить от электросети и даже привлечь к административной или уголовной ответственности.

Что нужно знать держателям цифровых активов

В первой версии закон запрещал использовать и продавать в России добытую криптовалюту. Однако в финальной версии закона этот запрет сняли. Теперь торговать иностранными цифровыми финансовыми активами (ЦФА) разрешается на российских блокчейн-платформах и под контролем Центробанка. При этом регулятор сможет запрещать отдельные монеты или выпуски, если они угрожают финансовой стабильности РФ.

Ранее Госдума приняла в первом чтении закон, разрешающий Центробанку РФ экспериментировать с биржевыми торгами криптовалютой.

Иностранный номинальный держатель ЦФА

Закон упрощает использование российских цифровых активов на международном уровне, разрешая их оборот на иностранных платформах. Для этого вводится понятие «иностранного номинального держателя ЦФА». В эту категорию попадают платформы для торговли криптовалютами, а также сервисы для хранения цифровых активов и управления ими.

Что делает иностранный номинальный держатель:

- ведет учет ЦФА, которые ему доверили другие люди или компании;

- при необходимости передает права на эти ЦФА от одного владельца к другому.

Настоящий владелец ЦФА, которые хранятся у иностранного номинального держателя, определяются в соответствии с законами страны, в которой зарегистрирован этот держатель.

Использование российских цифровых активов на международном уровне разрешается в рамках экспериментального правового режима (ЭПР) в сфере цифровых инноваций на финансовом рынке. Курировать этот режим будет Банк России.

Одно из наиболее перспективных направлений применения ЭПР — развитие рынка цифровых валют. Российские экспортеры и импортеры получили возможность осуществлять трансграничные платежи в криптовалюте под контролем ЦБ РФ.

Криптовалютные торги

В рамках ЭПР в России могут появиться собственные криптобиржи. Сейчас эту тему обсуждают на правительственном уровне, но Министерство финансов и Банк России никак не могут прийти к единому решению.

Ранее сообщалось, что криптовалютные торги откроются на базе Санкт-Петербургской валютной бирже (СПВБ), но в пресс-службе организации эту информацию опровергли.

Вторая криптобиржа могла появиться в Москве. Однако представители Московской биржи заявили, что площадка не будет принимать участие в в эксперименте по проведению биржевых торгов цифровыми активами.

Приступить к созданию экспериментальной платформы для использования крипты в международных расчетах обещали с первого сентября. Все шаги по установлению ЭПР Центробанк РФ будет согласовывать с Росфинмониторингом, Минфином и ФСБ. На момент публикации материала никакой дополнительной информации не появлялось.

Запрет на рекламу криптовалюты

В новой версии законопроекта запрещается реклама цифровой валюты, а также услуг, связанных с организацией обращения цифровой валюты. Иными словами, криптовалюту и ЦФА нельзя будет рекламировать для широкой аудитории.

Что подпадает под запрет:

- реклама криптовалюты (например, биткоина);

- реклама товаров или услуги, связанных с созданием или использованием криптовалют;

- реклама способов покупки или продажи криптовалют.

Предполагается, что этот запрет поможет защитить людей от угрозы потерять деньги на инвестициях в высокорисковые финансовые инструменты.

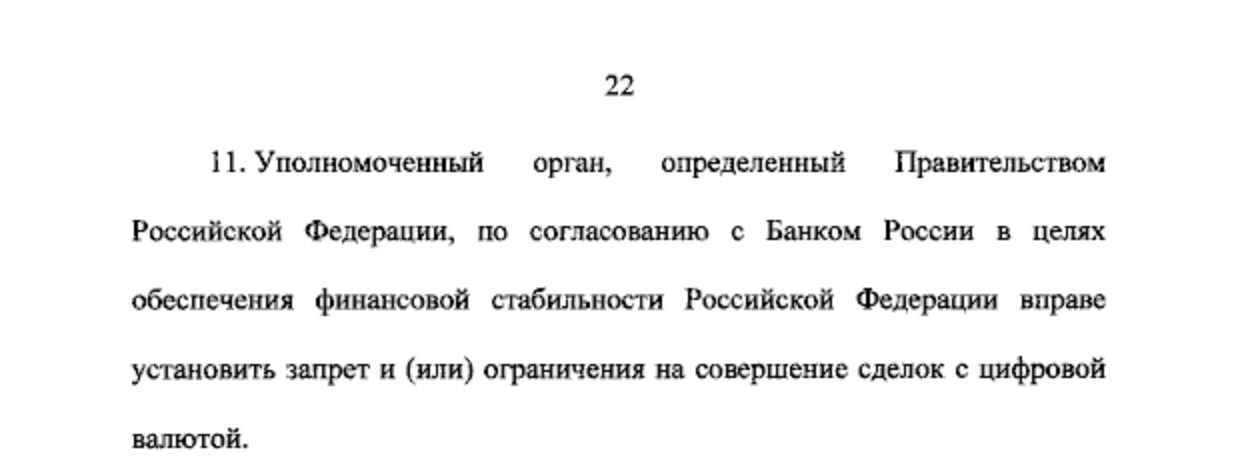

Запрет на сделки с цифровыми активами

В апреле этого года по сети разлетелись новости о том, что в России могут запретить оборот криптовалюты. С таким предложением выступили депутаты Госдумы РФ, которое впоследствии внесли в рамках поправок к законопроекту о майнинге.

К третьему чтению запрет на оборот цифровых активов все же убрали. Однако в финальной опубликованной версии подписанного закона это положение появилось снова:

Статья обновлена 2.09.2024 в 18:30. Добавлена информация об экспериментальном правовом режиме (ЭПР) по проведению биржевых торгов криптовалютой, отказе от участия в этом эксперименте Мосбиржи и запрете на сделки с цифровыми активами.