撰文:比推 BitpushNews Mary Liu

「黑色星期一」重现,全球资产市场遭遇瀑布型洗盘。

在日本央行上周意外加息、美国衰退言论发酵之际,周末的一则消息进一步打击了市场情绪:伯克希尔哈撒韦公司 (Berkshire Hathaway Inc.) 减持苹果公司近 50% 的股份。

市场数据显示,日本、韩国、土耳其触发熔断机制,两年期美债收益率波动 30 个基点,与两年期一度结束倒挂。

美股七巨头周一开盘蒸发 1.3 万亿美元市值,纳指收跌 3.4%,标准普尔 500 指数下跌 3%,为近两年来表现最差的一天。道琼斯工业平均指数下跌 1,033 点,跌幅 2.6%。作为避险资产的黄金较日高也一度下跌近 100 美元。

加密市场方面,BTC 一度跌破 50,000 美元的重要支撑位,回撤至 49,053 美元的日内低点,下跌幅度超过 16%,与此同时,以太坊和 Solana 等主流币种的七天跌幅超过 30%。截至发稿时,比特币交易价格为 54,168 美元,24 小时跌幅缩窄至 7%。

在全球市场出现大规模抛售的背景下,山寨币受到重创,周一市值排名前 200 位的代币中仅有 5 种代币的涨幅超过 1%。FTX Token (FTT) 涨幅最大,上涨 4.6%,Galxe(GXE) 上涨 3.2%,SATS (1000SATS) 上涨 3%。Popcat (POPCAT) 跌幅最大,下跌 27.8%,其次是 SKALE(SKL) 下跌 25%,Mog Coin (MOG) 下跌 23.5%。

爆仓人数激增,据 Coinglass 数据显示,加密市场 24 小时爆仓数据一度达到 12 亿美元,是今年 3 月初以来规模最大的爆仓之一,多头仓位和空头仓位分别达到 9.22 亿美元和 1.83 亿美元。

这些事件凸显了全球金融市场的脆弱性和相互联动性,Bitfinex 分析师表示:「政策转变和经济指标牵动着投资者情绪和市场动态的快速变化,经济和政治发展对所有市场都产生了重大影响,而不仅仅是加密货币。」

经济学家呼吁紧急降息,高盛将经济衰退几率上调至 25%

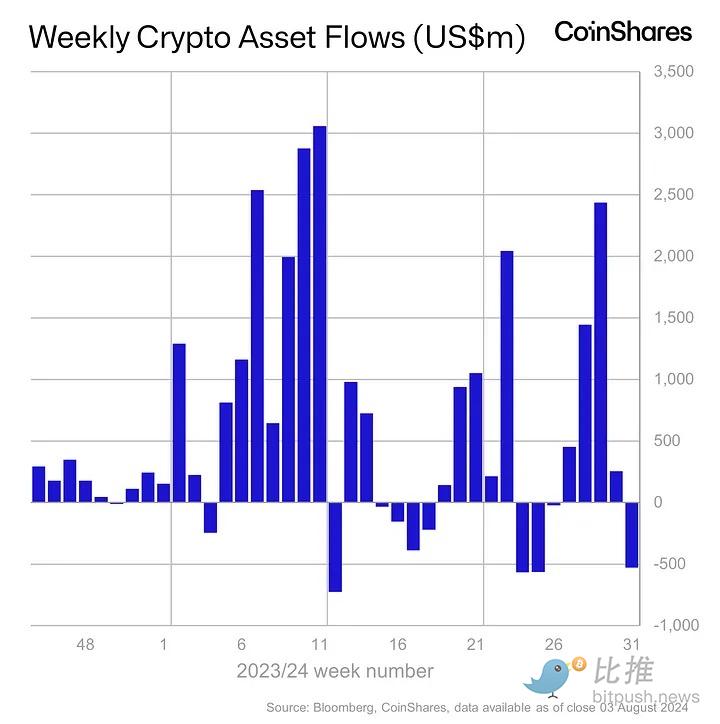

CoinShares 在 8 月 5 日发布的一份报告中指出,最新的加密抛售被认为是对美国经济衰退、地缘政治不确定性以及随之而来的大多数资产市场清算的担忧的反应。

CoinShares 的最新数字资产基金周报显示,7 月 28 日至 8 月 3 日当周,数字资产投资产品四周来首次出现资金流出,总额达 5.28 亿美元。其中 8 月 2 日,美国比特币交易所交易基金 (ETF) 遭遇了约三个月来最大规模的资金流出。问题是,这些产品在恢复交易时是否会吸引逢低买家,还是会出现更深层次的资金流出。

上周五美联储公布的非农数据差于预期后,根据「萨姆规则」的衡量标准,美国经济似乎进入了「技术性衰退」。美联储在 2022 年 3 月开始大幅加息时就明确表示,它确实是在「走钢丝」:加息太激进会扼杀经济,加息不充分会导致通胀恶化,给所有消费者带来负面影响。

周日,高盛经济学家将未来一年美国经济衰退的可能性从 15% 提高到 25%,但认为经济继续「总体良好」,没有重大的金融失衡,美联储有很大的降息空间,如果需要,可以迅速采取行动。

彭博社的一份报告指出 ,周一早盘,掉期市场预计美联储在未来一周内紧急降息 25 个基点的可能性为 60%,以阻止经济衰退。

Brandywine Global Investment Management 投资组合经理 Tracy Chen 向彭博社表示:「市场担心美联储的政策太滞后,经济正从软着陆转变为硬着陆。美国国债是不错的买入选择,因为我确实认为经济将继续放缓。」

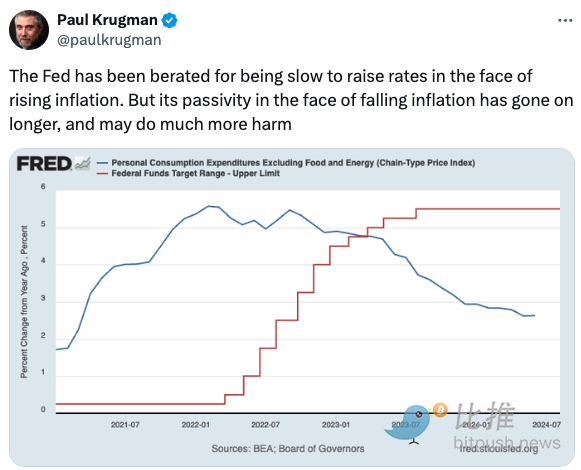

诺贝尔经济学奖获得者 Paul Krugman 也呼吁美联储在股市恐慌性抛售后紧急降息。他在 X 平台写道:「美联储因在通胀上升时迟迟不加息而受到指责。但其在通胀下降时采取的被动态度持续的时间更长,而且可能造成更大的危害。」

萨姆规则提出者、前美联储经济学家 Claudia Sahm 表示,美国已经「令人不安地接近衰退」,她预计美联储决策者可能会重新调整他们的方针,以考虑到日益加剧的风险。

不过 Sahm 警告称,随着金融市场猛跌,在许多人看来那个「令人恐惧的字眼」愈发有可能发生,美联储立即采取行动以应对加剧的风险并非适宜之举,「在像这样的时刻保持冷静很重要。」

Annex Wealth Management 首席经济学家 Brian Jacobsen 表示:「美联储可以乘胜追击,大幅降息以挽救局面,但会议间降息的理由似乎站不住脚。这些降息通常是为应对 COVID 等紧急情况而采取的,而 4.3% 的失业率似乎并不是什么紧急情况。」

更大牛市的闸门已经打开?

尽管此次下跌没有那么严重,但 BTC 下跌速度之快让人想起了 2020 年新冠疫情引发的崩盘,彼时 3 月中旬,BTC 在六天内暴跌了 57%。

数字资产风险投资公司 Syncracy Capital 联合创始人 Daniel Cheung 表示:「鉴于目前大部分抛售都是出于被迫和完全恐慌,预计加密货币将相对较快地复苏,具有讽刺意味的是,更大牛市的闸门已经打开。」

资产管理公司 Bitwise 首席投资官 Matt Hougan 也在市场更新中将本周末的崩盘与 2020 年 3 月进行了比较,他表示:「抛开情绪,历史表明,本周末的抛售是一个买入机会。」

伯恩斯坦分析师表示,比特币和加密货币市场的大幅抛售并不令人意外,因为在经济不确定性加剧时期,这是一种常见现象。

伯恩斯坦分析师 Gautam Chhugani、Mahika Sapra 和 Sanskar Chindalia 在周一给客户的报告中写道:「比特币作为‘避险’资产的最初反应并不令人意外。」「这通常是比特币市场的模式(在 2020 年 3 月的闪电崩盘中也曾出现过),尤其是因为它是周末唯一交易的市场,我们保持冷静。」

分析师补充道:「我们认为加密货币不会出现任何增量负面影响。如果降息和货币流动性是应对美国经济衰退担忧的常规措施,我们预计比特币(数字黄金)等‘硬资产’的价格将重新上涨。」

虽然目前的情况可能是一个良好的长期切入点,但短期风险仍然存在。

10x Research 首席执行官 Markus Thielen 在 8 月 5 日的最新市场更新中写道:「尽管比特币一直处于逐渐下降的趋势中,以三个顶部和两个底部为标志,但我们预计 55,000 美元的支撑线将被突破,可能将价格推低至 42,000 美元。虽然这可能看起来很极端,但 ISM 报告显示的经济疲软、持续疲软的市场结构、链上数据以及我们的周期分析表明,未来压力还将进一步加大。」