再质押赛道又迎新玩家。

1 月 23 日,Magpie 宣布与 EigenLayer 合作,推出专注于流动性再质押的 SubDAO「Eigenpie」。Magpie XYZ 是一个 DeFi 协议生态系统,可跨多个区块链网络提供收益和 veTokenomics 提升服务。再质押赛道如今风头正盛,这无疑为 Magpie XYZ 生态注入了新鲜血液。

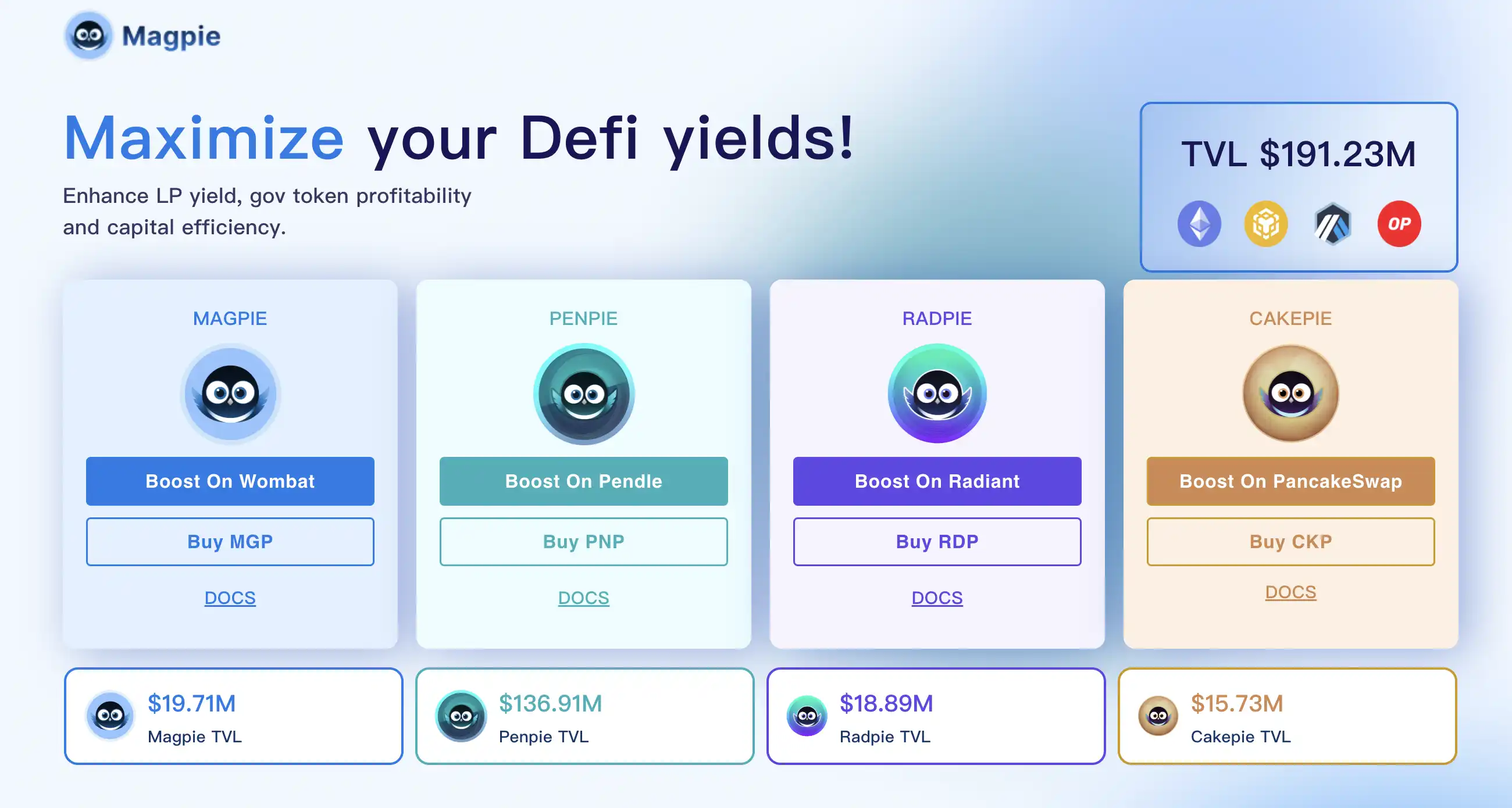

据 Magpie 官网数据,Magpie 生态系统的 TVL 已超过 1.9 亿美元,Eigenpie 已经是 Magpie 推出的第六个 SubDAO。本文除了介绍新推出的 Eigenpie,BlockBeats 也盘点了 Magpie XYZ 系其他产品供读者参考。

Eigenpie

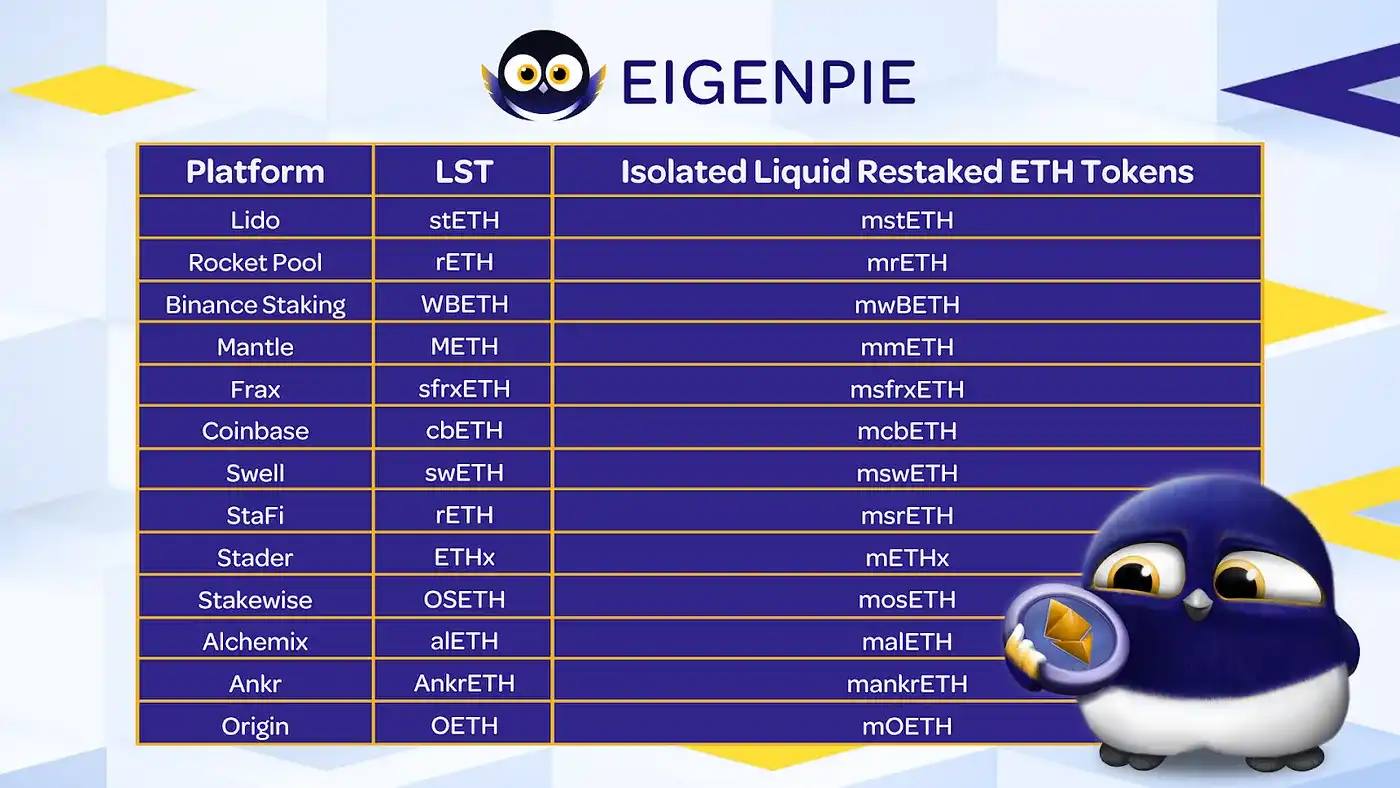

EigenLayer 是一个基于以太坊的再质押(Re-staking)协议,允许用户通过 EigenLayer 智能合约将原生 ETH、LSDETH 及 LP Token 进行再质押并得到验证奖励。Magpie 正在开发的 Eigenpie 正是基于 EigenLayer 智能合约技术从而为用户提供 LRT 服务,用户可以同时从以太坊质押和 EigenLayer 中获得被动收入,而无需锁定期。

隔离再质押(Isolated Liquid Restaking)代币是由 Eigenpie 生成的再质押凭证,只能通过存入特定的 LST 来铸造,而不能通过存放一篮子不同的 LST 来铸造。用户可以将其 LST 存入 Eigenpie,以获得其特定资产的 LRT 版本。用户将 LST 存入 Eigenpie 时收到的 ILR 代币将保留其原始名称,并添加前缀「m」。

EGP 是 Eigenpie 的平台币,目前还未公布具体代币经济学。此外,Eigenpie 将引入积分系统,鼓励用户存入 LST 或是推荐新用户参与。

Magpie

Magpie 是 Magpie XYZ 中的第一个协议,是通过与 Wombat 交易平台合作建立的收益聚合器和多链 DeFi 应用。Magpie 之于 Wombat,类似于 Convex 之于 Curve。

用户可以通过将稳定币、BNB、Liquid BNB、frxETH、ETH、WOM、mWOM 存入单边池中获得高 APR,同时支持 Wombat 平台治理投票,实现被动收入。Magpie 将转换的 WOM 锁定为 Wombat 上的 veWOM,通过这种方式积累 veWOM,提高在 Wombat 上获得 WOM 奖励和治理收益的权利。

相关阅读:《治理收益聚合器 Magpie 创新优势及其玩法》

Magpie 的代币为 MGP,总量为 1, 000, 000, 000 枚,截至撰稿时,MGP 价格为 0.07 美元, 24 小时涨幅达 14.7% 。MGP 市值为 2250 万美元,FDV 为 7046 万美元。

Penpie

Penpie 是基于利率互换 DeFi 协议 Pendle 建立的一个 sub DAO。用户可以将 PENDLE 存入 Penpie 并获取 mPENDLE,mPENDLE 可以在二级市场(Wombat)上被随时换成 PENDLE,而 Penpie 项目方则会把获得的所有 PENDLE 拿去锁仓 2 年获取 vePENDLE。

Penpie 的代币为 PNP,总量 1000 万枚。截至撰稿时,PNP 价格为 3.41 美元, 24 小时跌幅达 12.6% ,PNP 市值为 1297 万美元,FDV 为 3417 万美元。

对用户来说,可以获得比 vePENDLE 更高的收益,更高的收益来源于 Penpie 所获得的 PENDLE 的收益分成,以及 PNP 代币补贴,同时也释放了自己资金的流动性。对于项目方 Penpie 来说,则可以获取大量的投票权以及背后的收益。

相关阅读:《详解 Penpie:基于 Pendle 构建的生息资产收益聚合器》

此外,Pendle 的流动性提供者可以将 LP Token 质押在 Penpie 平台上,不需要 vePENDLE 就能获得加速收益,而且收益比在 Pendle 更高。

Radpie

Radpie 是 Magpie 与跨链借贷协议 Radiant Capital 合作推出的 SubDAO 产品。核心玩法是通过限制措施激励用户提供流动性,要求间接锁仓一定比例的 RNDT 以获取挖矿收益。具体而言,用户需将相当于存款金额 5% 的 dLP 存入 Radpie,其中 dLP 是一个包含 80% RDNT 和 20% ETH 的 Balancer 池子的 LP。如果 dLP 占比低于 5% ,用户将无法获得 RDNT 排放收益。使用 RDNT 的一键 loop 功能时,系统将自动帮助用户借钱购买 dLP,保持比例不低于 5% 。

Radpie 通过募集 dLP 并共享给 DeFi 矿工的方式,使得这些矿工无需持有 RDNT 即可参与挖矿,类似于 Convex 的共享 veCRV 机制。募集的 dLP 也会转换为 mDLP 代币,类似于 Convex 将 CRV 转换为 cvxCRV。

对于 RNDT 持有者,他们可以将 dLP 转换成 mDLP,同时持有 RNDT 头寸并享受高收益,类似于 cvxCRV 的逻辑,因为 dLP 内含 80% 的 RNDT,价格变化与 RDNT 非常接近。而对于 Radiant 来说也是一项利好,因为转换成 mDLP 后将永续循环锁定,直接支持 RDNT 的长期流动性,并有助于吸引更多轻量级用户。

Radpie 的代币为 RDP,截至撰稿时,RDP 价格为 1.05 美元, 24 小时跌幅达 2.1% 。

除了以上介绍的 subDAO 之外,Magpie 还与 Arbitrum 生态 DEX Camelot 推出了 Campie、以及与多链 DEX PancakeSwap 推出了 Cakepie,但由于流动性不足或是代币经济学尚不完善,此处不加以详细介绍。机制与此前的 subDAO 产品并无二致,都是通过将原生代币进行锁定获得 veTOKEN 从而收获更多代币奖励以及治理权,并且为 DEX 用户生成更多被动收入。

CMP 是 Campie 的治理和收入共享代币,锁定 CMP 代币,用户获得等量的 vote lock CMP (vlCMP)。持有 vlCMP 有两个好处,允许用户产生被动收入并参与 Campie 和 Camelot 的治理。Campie 通过 xGRAIL 获得的投票权按比例分配给 vlCMP 持有者。

CKP 是 Cakepie 的治理和收入共享代币,用户可以按 1: 1 的比例将其 CKP 代币锁定为 vote lock CKP (vlCKP),这将赋予 CKP 持有者被动收入以及 PancakeSwap 和 Cakepie 的治理权。