Original | Odaily Galaxy Daily(@OdailyChina)

Auteur|Azuma(@azuma_eth)

L'action privilégiée STRC de Strategy est actuellement dans une phase de « détachement » continu.

Les données du marché boursier américain montrent que depuis le 15 mai, STRC s'est progressivement écartée de sa valeur faciale cible de 100 dollars. Récemment, la décote s'est considérablement accentuée, touchant un plus bas intrajournalier de 83,26 dollars hier pour clôturer à 88,59 dollars, soit un écart (« détachement ») de plus de 11% par rapport à la valeur faciale cible.

Pour une action ordinaire, une baisse de 11% n'est peut-être pas une grande affaire, mais pour STRC, le maintien durable d'un écart par rapport à la valeur cible de 100 dollars signifie que l'objectif central de conception de ce produit est confronté à un défi sérieux.

En effet, dans la conception initiale de Strategy, STRC était conçue pour être un titre à revenu évoluant autour de la valeur faciale de 100 dollars, et non un actif spéculatif à forte volatilité. Aujourd'hui, l'écart croissant entre le prix de marché et la valeur faciale cible pousse de plus en plus d'investisseurs à reconsidérer la logique sous-jacente de ce produit.

Plus important encore, à mesure que Strategy étend ses réserves de Bitcoin, STRC est progressivement devenue le canal de financement le plus important de l'entreprise. D'une certaine manière, la valorisation de STRC par le marché reflète non seulement l'attitude des investisseurs envers une action privilégiée, mais aussi la confiance du marché dans l'ensemble du modèle de fonctionnement capitalistique de Strategy.

STRC : Le moteur de la roue financière de Strategy

Pour comprendre la gravité de ce détachement, il faut d'abord clarifier la structure du produit STRC et son mécanisme unique d'ancrage.

STRC est un outil dérivé financier innovant lancé par Strategy en 2025. Contrairement aux actions ordinaires de Strategy (MSTR), STRC se positionne comme une action privilégiée perpétuelle. Elle a une valeur faciale cible fixe (100 dollars) et un dividende relativement stable, ses caractéristiques se rapprochant davantage d'un titre à revenu fixe.

- Note d'Odaily : Michael Saylor, fondateur de Strategy, a récemment révélé que STRC a été conçue avec l'assistance de l'IA.

Dans la boucle d'expansion du bilan de Strategy, STRC n'est pas seulement un simple outil de financement, mais le moteur le plus puissant de sa roue financière actuelle.

Avant le lancement de STRC, Strategy dépendait principalement de l'émission d'obligations convertibles (Convertible Notes) et d'augmentations de capital directes pour lever des fonds afin d'acheter du Bitcoin. Cependant, ces deux modèles avaient leurs limites : les obligations convertibles étaient soumises à des dates d'échéance et des plafonds de levier d'endettement, tandis que des augmentations de capital fréquentes diluaient les droits des actionnaires existants.

L'arrivée de STRC a parfaitement résolu ce point sensible, son utilité centrale dans la stratégie de Strategy se manifestant principalement à deux niveaux :

- Plan de placement « au prix du marché » (ATM) illimité : Tant que le prix de marché de STRC est stable à 100 dollars ou plus, Strategy peut, grâce au mécanisme ATM (At-the-Market), émettre continuellement de nouvelles parts de STRC sur le marché secondaire et lever des fonds en monnaie fiduciaire.

- Pouvoir d'achat sans dilution des actions : En tant qu'action privilégiée perpétuelle, STRC n'a pas d'échéance légale de remboursement du principal et ne dispose pas des droits de vote ou de distribution d'actifs résiduels des actions ordinaires. Cela signifie que Strategy peut créer, ex nihilo, un pouvoir d'achat en milliards de dollars en monnaie fiduciaire, sans diluer les droits des actionnaires MSTR ni augmenter les intérêts d'une dette rigide, et investir la totalité dans l'augmentation de ses avoirs en Bitcoin.

Grâce à la boucle « Émission de STRC ➡️ Collecte de fonds en monnaie fiduciaire ➡️ Achat de BTC ➡️ Augmentation des actifs nets de l'entreprise ➡️ Renforcement de la confiance en STRC », Strategy a réussi à construire une roue financière semblant pouvoir tourner à l'infini.

Cependant, la condition clé pour que cette roue tourne sans accroc est que STRC doit rester aux alentours de sa valeur faciale de 100 dollars. Une fois que le prix de marché est nettement inférieur à 100 dollars, selon les clauses de levée de fonds ATM et la logique d'arbitrage du marché, Strategy ne pourra plus absorber efficacement des capitaux sur le marché via des actions privilégiées décotées, et toute sa magie capitalistique sera de facto à l'arrêt.

Lors de sa conception, pour garantir que le prix secondaire de STRC reste toujours proche de la valeur faciale cible de 100 dollars, Strategy a introduit un mécanisme de « taux de dividende dynamique mensuel ». En termes simples, lorsque le prix de marché de STRC est inférieur à 100 dollars, Strategy peut augmenter le taux de dividende pour rendre le produit plus attractif ; lorsque le prix est supérieur à 100 dollars, elle peut le diminuer. En théorie, en ajustant continuellement le taux de dividende, STRC devrait pouvoir évoluer à long terme autour de 100 dollars.

Mais aujourd'hui, même après que Strategy a porté le dividende à un niveau élevé de 11,5 % et changé la fréquence des versements de mensuelle à bimensuelle, l'état de « détachement » de STRC ne s'est pas corrigé de manière efficace... Pourquoi ?

Cause du détachement : la confiance, la confiance, toujours la confiance

L'inefficacité de la correction par le dividende signifie que le risque que le marché est en train de valoriser dépasse désormais le simple rendement de STRC. D'après les discussions actuelles, les inquiétudes du marché se manifestent à deux niveaux.

Le premier est l'aspect technique superficiel. Certains acteurs du marché estiment que la récente baisse est largement due à un écrasement concentré lors du dénouement des positions à effet de levier par les fonds d'arbitrage.

Au cours de l'année écoulée, STRC a longtemps évolué autour de 100 dollars, attirant ainsi de nombreux fonds d'arbitrage à rendement. Ces fonds ont tendance à amplifier leurs gains par l'effet de levier, captant à la fois le revenu du dividende et la marge d'arbitrage liée au retour du prix à sa valeur faciale. Cependant, alors que STRC est tombée en dessous de 100 dollars et a continué à s'affaiblir, certains comptes à effet de levier ont commencé à atteindre leurs seuils de gestion des risques, les obligeant à vendre leurs positions. La baisse des prix a ensuite déclenché davantage de liquidations de positions à effet de levier, formant finalement une réaction en chaîne. Dans ce processus, la pression de vente s'auto-renforce, faisant chuter STRC bien au-delà des variations normales de l'offre et de la demande.

Mais expliquer la performance actuelle du marché uniquement par ce piétinement lié à l'effet de levier semble encore insuffisant. Pour de nombreux investisseurs, une inquiétude plus profonde réside dans la situation des réserves de liquidités de Strategy.

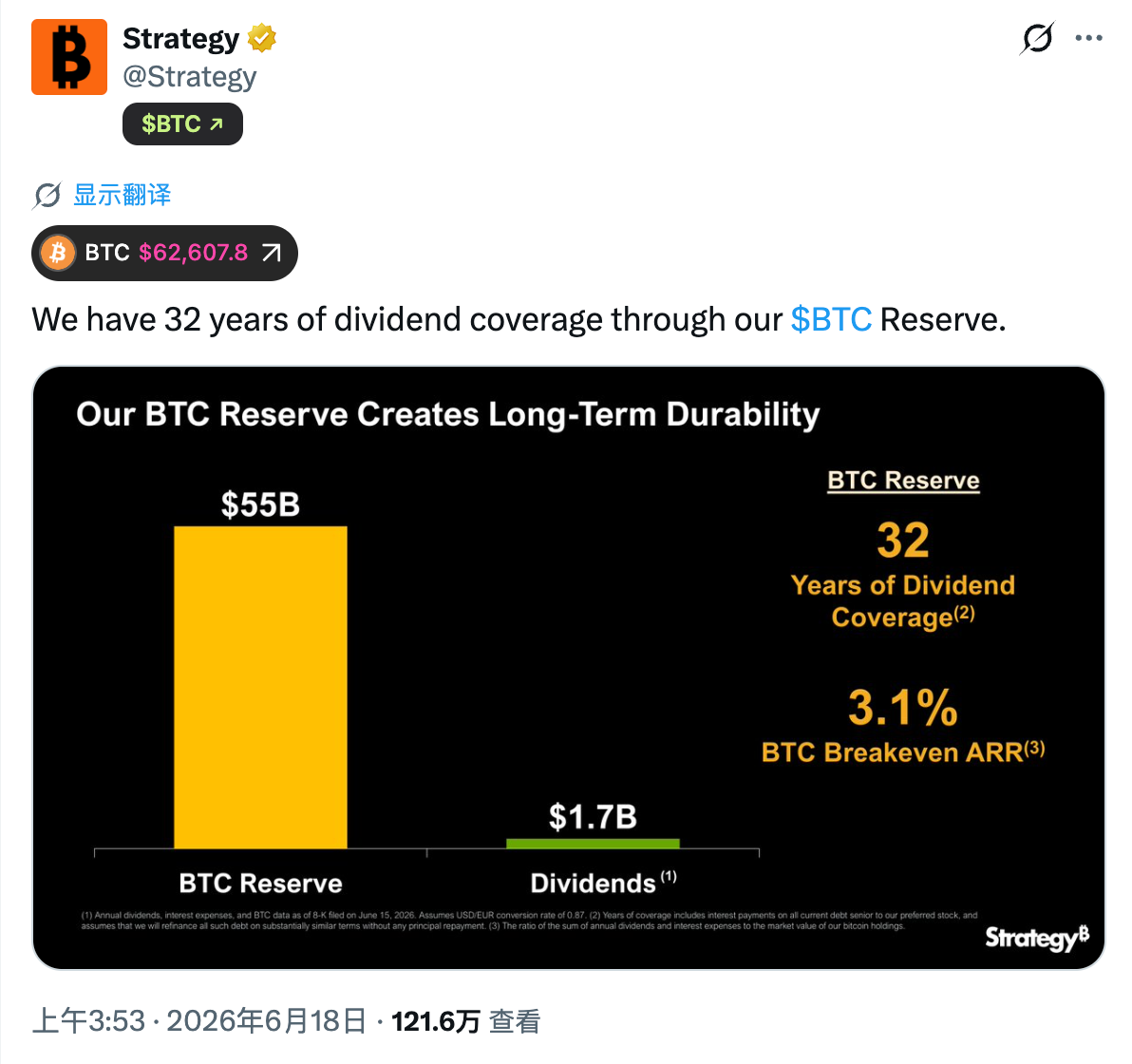

Plus tôt ce mois-ci, JPMorgan a publié un rapport de recherche soulignant que Strategy a une obligation de paiement de dividendes d'environ 1,7 milliard de dollars par an. Au niveau actuel de ses réserves de trésorerie, la trésorerie comptable ne suffirait à couvrir qu'environ 6,3 mois de paiements de dividendes sur actions privilégiées. Cela a suscité des inquiétudes sur la capacité future de couverture des liquidités promise par Strategy.

En réponse, Strategy a fourni une explication très différente. La société a officiellement posté sur X pour souligner que, si l'on prend en compte ses énormes réserves de Bitcoin, celles-ci suffiraient à couvrir 32 ans de paiements de dividendes.

Cependant, le problème est que ces deux affirmations reposent en fait sur des prémisses différentes. JPMorgan se concentre sur la position de trésorerie liquide de Strategy, tandis que le calcul de Strategy implique une hypothèse importante : en cas de besoin, l'entreprise peut obtenir des fonds en vendant du Bitcoin.

Cela touche précisément la partie la plus sensible pour le marché. Début juin, Strategy a vendu pour la première fois une partie de ses avoirs en Bitcoin. Bien que cette vente ne portait que sur 32 bitcoins et que l'entreprise l'ait présentée comme un « test actif de désensibilisation au marché », mentionnant qu'elle « en rachètera davantage à l'avenir », cette action a néanmoins eu un impact violent sur le marché. La raison est que, ces dernières années, Strategy et son fondateur Michael Saylor ont constamment véhiculé un récit central au marché : le Bitcoin est un actif de réserve stratégique à long terme, et l'entreprise obtiendra des fonds de fonctionnement par le biais du financement sur les marchés de capitaux, et non en vendant du Bitcoin.

Ainsi, lorsque le marché a vu Strategy vendre réellement du Bitcoin pour la première fois, des inquiétudes plus grandes sont inévitablement apparues : si les conditions de financement se resserrent à l'avenir, Strategy devra-t-elle davantage dépendre de la vente de Bitcoin pour s'acquitter de ses obligations de dividende ? Si la réponse n'est pas absolument négative, les investisseurs doivent alors réévaluer le niveau de risque des titres concernés.

Sous cet angle, derrière le « détachement » persistant de STRC, le marché est en train de réévaluer la solidité de l'ensemble de la structure capitalistique de Strategy.

La demande d'achat de Strategy pourrait se transformer en offre de vente

Pour Strategy, l'impact le plus important du détachement continu de STRC est l'affaiblissement de sa capacité de financement.

Ces dernières années, Strategy a pu continuer à augmenter ses réserves de Bitcoin grâce à la logique centrale consistant à lever des fonds sur les marchés de capitaux via l'émission d'actions, d'obligations convertibles et d'actions privilégiées, puis à utiliser ces fonds pour accroître ses avoirs en Bitcoin. STRC est précisément l'outil de financement le plus important de Strategy. Lorsqu'elle se négocie durablement en dessous de sa valeur faciale cible de 100 dollars, cela signifie que le marché exige une compensation de risque plus élevée, et la capacité de financement de Strategy pourrait donc connaître une panne temporaire.

À l'avenir, la situation de réancrage de STRC deviendra peut-être un indicateur important pour le marché pour observer l'état des risques de Strategy. Si STRC reste durablement dans un état de décote, entraînant une limitation continue de la capacité de financement, et que les réserves de trésorerie de Strategy continuent de s'épuiser, les inquiétudes du marché concernant le besoin potentiel pour Strategy de vendre davantage de Bitcoin pour satisfaire ses obligations de paiement de dividendes se réchaufferont inévitablement.

Une fois que cette anticipation se renforce, son impact ne se limitera plus à STRC elle-même. En tant que l'un des acheteurs marginaux les plus importants du marché du Bitcoin ces dernières années, la capacité de financement et le rythme d'accumulation de Strategy ont toujours profondément influencé les anticipations d'offre et de demande du marché. Si la demande d'achat de Strategy se transforme en offre de vente, cela pourrait exercer une pression baissière difficile à imaginer sur le Bitcoin.