一、基本面分析

1、基本情况

xPET 是一款基于拓展程序嵌入推特的宠物养成游戏,宠物可以进行推特陪伴,Farm,冒险, PVE 等活动最终产生代币收益,通过代币消耗升级宠物可以扩大相关收益。

来源:xPET 官网

xPET 游戏采用双代币模型,分别为 XPET 与 BPET,两代币自添加流动性以来,一个月内最高涨幅分别超过 30 倍与 10 倍,接棒了 23 年最后的炒作热情。

来源:Dexscreener-XPET

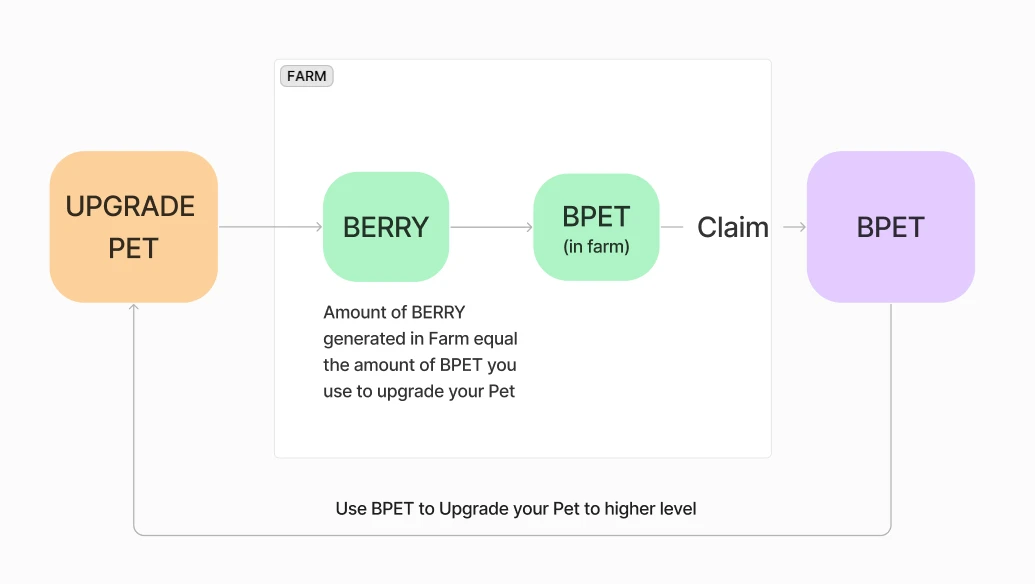

2、核心机制-Farm

在拥有自己的宠物后,该项目的核心机制便是利用宠物进行 farm。所有 7 级的宠物会自动参与农场进行 farm 产出 berry(宠物的级别越高,berry 生成的速度越快),当宠物到达 10 级可以开启工厂,工厂会将 berry 转化为 BPET(工厂等级越高,berry-BPET 的转化速度越快),农场中的 BPET 每 10 分钟即可到钱包中领取。领取后若收回之前投入的全部 BPET 且宠物处在一个新的级别,则一个周期结束。

如果继续使用新领取的 BPET 来进一步升级宠物,将启动一个新的循环,农场的上述重复循环就像飞轮一样运作。

来源:xPET 官方

由于宠物的级别与 berry 产出正相关,工厂等级正相关于 berry-BPET 的效率,用户会为了获得更高的农场收益来进行宠物和工厂的升级。

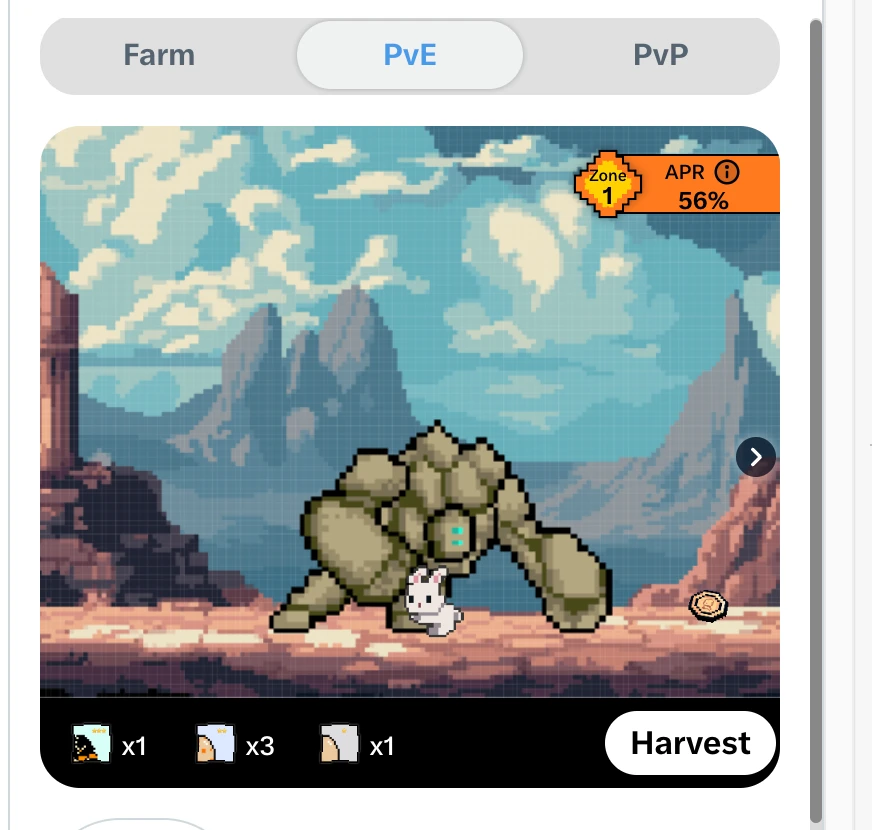

3、新玩法上线-PVE

当宠物到达 10 级及以上可以参与冒险,冒险分为三个级别

冒险一级: 10 – 29 级宠物有资格参加

冒险二级: 30 级以上宠物有资格参加

冒险三级:仅在特殊活动期间开放。(可能对于所有人开放,也可能仅限于符合特定标准的人,具体取决于每个活动)

冒险的奖励为 BPET,食物与概率掉落的 xEGG 碎片(碎片可以组合创建 1 – 5 星的 NFT)。BPET 的奖励金额来自于前一天在游戏商店购买、宠物升级和工厂升级产生的总收入的 10% 。这 10% 的 BPET 会根据每个层的玩家比例平均分配到冒险层中。

由于,宠物的等级越高,在冒险中获得的奖励 BPET 就越多,也会促进玩家进行宠物升级来获取除农场之外的额外奖励。

来源:xPET

4、其他机制

围绕主线机制还有一些其他的组件来丰富游戏的玩法,代币的获取与消耗,比如可以通过推特评论“xpet”获得食物来维持宠物健康值;通过邀请码推荐机制可以获得更多的 berry,市场可以直接购买更高级别和不同形象的宠物等。

二、代币经济学

该游戏采取了双代币机制,在游戏发布之初两个代币可以共同消耗来进行游戏内的升级,当前游戏内升级只能使用 BPET, XPET 的具体用途尚不明确。整个代币经济学的设计还在早期阶段, 2.0 版本正在更新当中,后续会有变化和调整(包括游戏中产出参数等设定也可能会变化)。

1、BPET-游戏代币

根据观察 BPET 应该是根据游戏内用户的产出数据进行无限增发方式,BPET 的消耗会分为四部分, 10% 给到冒险奖励;1% 项目团队;5% 奖励 XPET 质押;84% 销毁。根据用户的每日产出和消耗 BPET 会动态走向通胀或是通缩。

BPET 代币的获取可以在 DEX 进行购买或等待游戏内 Farm 产出。

2、XPET-实用代币

XPET 的总供应量为 3 亿,归属上 40% 生态基金;15% 营销;30% 社区;5% 流动性;5% 团队;5% 预留。未来定位在社交用途上,现在还缺乏详细的用例披露。

来源:xPET 官方

XPET 代币的获取可以在 DEX 购买,BPET 转换,或质押 ETH 获得对应价值 90% 的 XPET(按照市价)。注意质押获取 XPET 的方式可能随着 XPET 价格的上涨而面临清算(这也可能构成项目方拉盘的动力)

XPET 代币消耗后, 5% 分配给项目方, 50% 用于营销, 45% 用于兑付 BPET-XPET 的转换。

3、抑制代币抛售

xPET 的游戏设计中隐藏着一些暗线,加入了很多控制代币抛售的机制来帮助项目方稳定币价,给更新设计留出时间,比如:

(1)BPET — XPET 转换需要等待期:每个用户一次只能执行 100 个 BPET 的兑换订单。需要等前一个提款订单完成后,再开启下一个转换订单。每个下达转换订单的用户都被视为在队列中。队列越大,接收 BPET 代币所需的天数就越长。

(2)BPET 可以持续被 Farm 获取,但相对于产出升级等行为消耗的量是很高的,如果单纯靠产出进行宠物升级需要等待较长的时间,并在升级后很难有多余的代币进行出售。

(3) 7 级宠物才能贡献蓝莓, 10 级工厂才能转换 BPET,新玩家要先投入,然后在一个等待期里进行回本积累。

(4)PVE 的机制引入,增添了获得 BPET 的获取途径,但是领取 BPET 会降低宠物的 3 个等级,使得未来 PVE 的收益降低,也会抑制大家快速去卖币。

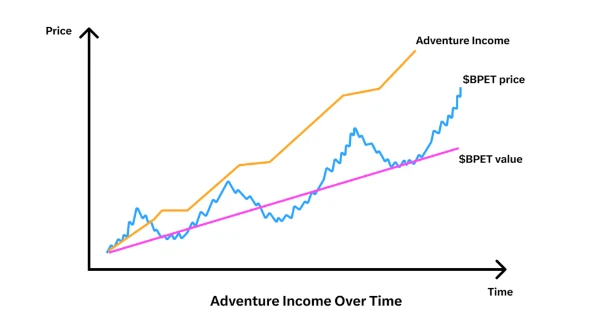

三、收益模式

游戏挖矿收益与代币投机收益

游戏内的主要收益方式当前是靠 Farm 获取,但因为游戏代币 BPET 价格是波动的,如果在价格较高的时候购入 BPET 给宠物和工厂进行升级,而后续 BPET 的价格走低,则换算成 U 本位时回本周期将会被拉长。反之,在价格相对较低的情况下进行升级,积累产出至代币价格较高时卖出则会缩短回本周期或放大利润。

而代币投机重要的就是低买高卖,参考优秀的 Farmer 来把握价格短期低估和高估的时机来获取利润。由于有限供应和代币互换转换期的影响,通胀 XPET 的价格要溢价 BPET 不少。

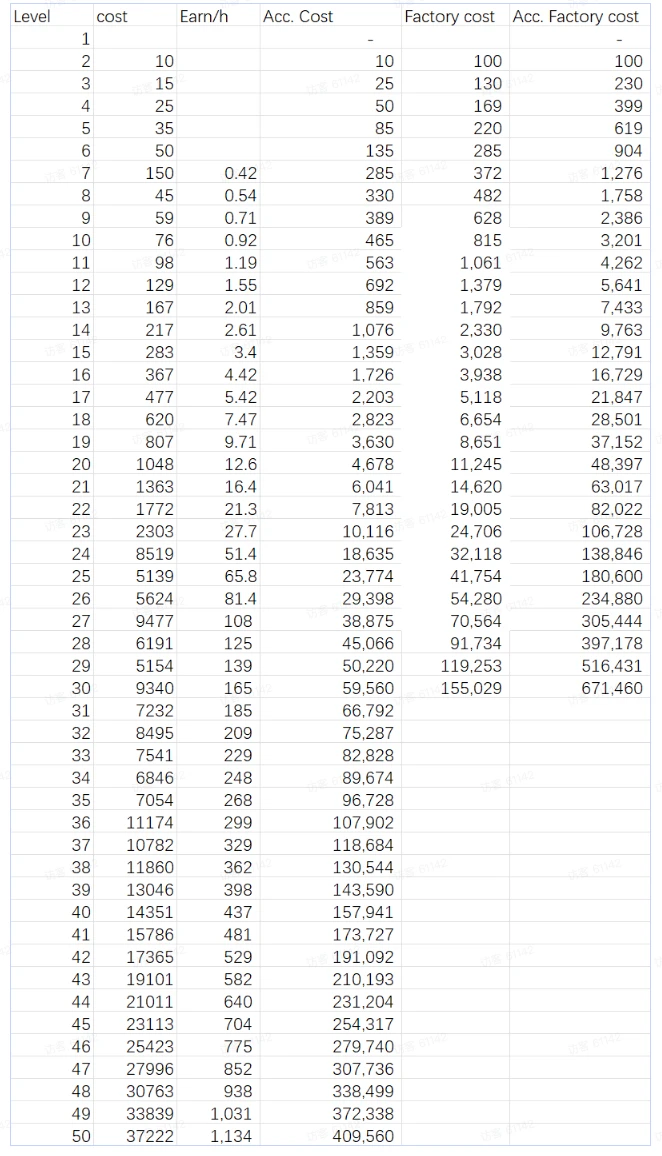

由于按照当前币价升级宠物需要付出不少金额的 BPET,想要通过挖矿收益最好要把握时机,附上一张升级消耗和 berry 产出的表格:

来源:《开始 xpet 养宠物之旅教程》

四、潜在风险

1、经济模型风险

币价的上涨会提升项目的热度和早期参与者的收益,但同样会提高后进入者的门槛,当 BPET 的价格为 1 美金时,购入 BPET 升级至 7 级需要消耗价值 285 美金的 BPET。拥有 10 级宠物和 5 级工厂则需要 685 美金的 BPET,相信对于大部分散户不是一个很低的价格。

如何在代币价格上涨构建增长预期和持续破圈获取新用户之间取得平衡而使得经济模型不崩盘是最考验项目方智慧的事情,当前还未看到有很好的解决方案推出。但一个健康的模式应该是项目方维持一个逐步震荡上行的币价,使得新进入的用户有增长的预期和造富效应,愿意在进入时进行消耗来期待未来的收益。

项目方规划的冒险中代币收益的模型我暂时认为也适用于整体的代币经济学。

来源:xPET 官方

2、中心化风险

根据第三方区块链安全机构 Beosin 在 12 月的审计,xPET 项目存在中心化的特点,进而存在潜在风险。比如:xPET 的主要合约是一个 ERC 1967 可升级合约,主合约负责处理 ETH 和 xPET 的借贷逻辑。然而,由于主合约是一个可升级合约,而且项目未公开此可升级合约中的逻辑合约,因此无法检测逻辑合约中潜在的逻辑错误或风险;xPET 代币合约继承了 ERC 20 和 AccessControl 合约,该合约将部署者指定为管理员角色,形成一个中心化的控制点。攻击部署者的账户会带来重大风险,在代币可访问性上,该合约集中了代币流动,因为所有代币都被铸造到合约自身。这种设计使得代币流动变得中心化。

但中心化在区块链的众多项目中也是一个常见问题,最终是否出问题在于项目方的技术实力和格局。各位用户 DYOR。

3、竞争风险

在 xPET 火爆后,近日出现了很多仿盘,诸如 XSaiyan、Bitpet、zPET、xKingdom 等,其中 xSAIYAN 热度相对较高,其背景是基于龙珠 Z 的世界观,代币同时部署为 BRC 20 和 ERC 20.

五、数据与路线图

1、当前数据表现

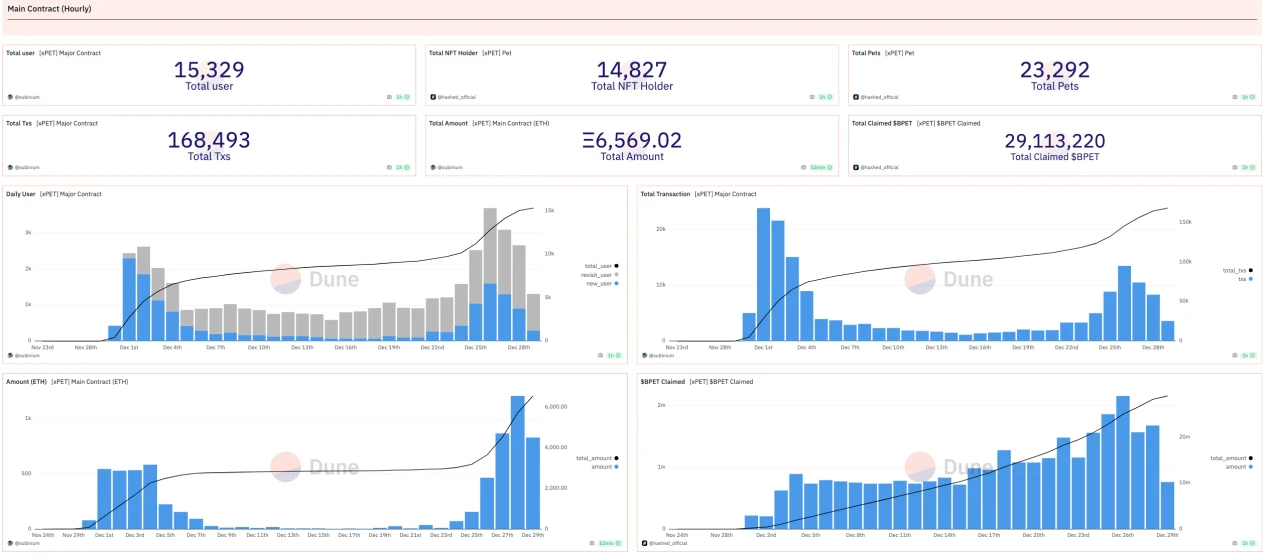

当前游戏的正式运行不过 1 个月的时间,,用户总数仅为 1.5 w 人,相对于其基于数以亿记用户的 X 平台和简单的玩法,通过营销持续破圈来捕获 X 的用户是一件不难的事情。整体的交易量走势,ETH 价值变化等数据都没有处在稳定增长的阶段,而是跟随价格拉升出现显著涌入。从实际功能和运营数据上还处在一个早期的阶段,但该项目综合情况良好和市场的潜在增量巨大,认为未来发展具备不小的想象空间。

来源:Dune

2、路线图规划

xPet 公布了 3 个月的路线图,主要可以分成三个部分:

(1)PVE(已上线)

冒险(PvE)-第 1 周 ( 2023 年 12 月 21 日-12 月 28 日) :

启动冒险 (玩家与环境》功能。

允许用户让他们的宠物参与激动人心的冒险

(2)PvP (开发中)

PvP Beta 版本(私人)-第 2 – 3 周 ( 2023 年 12 月 29 日-2024 年 1 月 11 日) :

开发并发布玩家对玩家 (PvP) 功能的测试版;内部团队对私人测试的访问权限有限,以识别和解决潜在问题

PvP Ver 1 (公开) -第 4 周 ( 2024 年 1 月 12 日-1 月 18 日) :

发布 PvP 功能的第一个公开版本;允许用户参与具有增强功能的 PvP 战斗。

PvP Ver 2 (完成) -第 5 – 6 周 ( 2024 年 1 月 19 日-2 月 1 日)

根据用户反馈和测试最终确定并完成 PvP 功能;引入额外的元素和改进来增强 PvP 体验。

(3)多链与 socialFi

多链-第 7 – 9 周第 7 – 9 周 ( 2024 年 2 月 2 日-2 月 22 日) :

开始实施多链支持;探索并集成与多个区块链网络的兼容性,以增强灵活性。

更多社交 Fi 功能-第 10 至 12 周 ( 2024 年 2 月 23 日至 3 月 14 日) :

引入额外的社会金融 (Social Fi) 功能;增强平台的社交和互动方面,以提供更具吸引力的体验

六、结论

1、理性参与 xPET 需要把握代币波动的节奏参与,低位投入,高位卖出,稳定收益。

2、xPET 如何解决经济模型问题使其代币上涨而不崩盘依然是最大挑战,仿盘在没有能力解决该问题会是价格跟随。

3、xPET 等项目均处于早期阶段,但市场印证了该赛道潜力巨大,值得关注。