Rédaction : Four Pillars(@FourPillarsFP)

Compilation : AididiaoJP, Foresight News

Points clés

- Le revenu total cumulé de Collector Crypt (CC) atteint 635 millions de dollars, dont 90,6 % ont été rendus aux utilisateurs via le rachat instantané de cartes, le revenu net n'étant que de 43 millions de dollars, soit un taux de rétention de 6,7 %.

- Le volume total des transactions secondaires sur toutes les plateformes est inférieur à 5 millions de dollars, la part d'eBay est passée de 1,23 % à 0,10 % (baisse depuis six trimestres consécutifs).

- La capture de valeur du jeton (brûlage + rachat) s'élève à seulement 1,4 million de dollars, soit 3,4 % du revenu net, tandis que le portefeuille opérationnel a décaissé 45,7 millions de dollars USDC.

- Alors que l'échelle a triplé pour passer à des paquets de cartes haut de gamme, la marge nette est passée de 11,2 % à 5,8 %, soit une division par deux. À chaque palier de valeur faciale, la marge bénéficiaire mixte est encore réduite.

- La FDV actuelle d'environ 535 millions de dollars correspond à un multiple de 7,3 fois le revenu net pour une "salle de jeux" dont la marge bénéficiaire se contracte continuellement, avec seulement environ 420 joueurs actifs quotidiens, un flottant de 20,5 % et 72 % de l'offre des initiés verrouillée jusqu'en novembre 2027.

Introduction

Vous déposez 1000 dollars sur Collector Crypt, ouvrez un paquet Grail et obtenez une carte Pokémon tokenisée évaluée par la plateforme à 1015 dollars. Vous semblez avoir gagné. Le mode Turbo se lance automatiquement, revendant la carte au protocole à un taux de rachat de 93 %, et 944 dollars arrivent instantanément sur votre compte. La boucle complète ne prend que quelques secondes.

Cette boucle est rapidement répétée par des centaines de portefeuilles, générant 635 millions de dollars de volume et créant une FDV d'environ 535 millions de dollars pour le jeton CARDS. Cet article décomposera la nature de ce volume, si l'économie des collectionneurs intégrée dans la valorisation du jeton est en train d'émerger, et quelle part du revenu le jeton parvient à capturer.

Note : Collector Crypt (CC) est une plateforme de gacha (capsule / boîte à surprise) onchain qui associe des cartes de collection physiques (principalement des cartes classées Pokémon, sportives, etc.) à des NFT. Les utilisateurs déposent de l'USDC pour acheter des paquets de cartes aléatoires à différents prix (25 $ ~ 2500 $ +), ouvrent le paquet pour obtenir une carte NFT adossée à une carte physique classée réelle. La plateforme offre un rachat instantané de 85% à 93% (le mode Turbo est activé par défaut), permettant aux utilisateurs de revendre la carte à la plateforme en quelques secondes pour récupérer de l'USDC, formant ainsi une boucle rapide.

Quelle est la nature de ces 635 millions de dollars

90,6 % du volume cumulé ont été rendus aux utilisateurs quelques secondes plus tard

Le produit central de CC est une machine à gacha. Les utilisateurs déposent de l'USDC, achètent des paquets de cartes aléatoires (25 à 2500 dollars, l'API contient un palier à 5000 $ non encore public) et obtiennent une carte NFT adossée à une carte physique classée. Chaque carte a une "valeur assurée", et la plateforme offre un rachat instantané de 85% à 93%.

Le rachat est un comportement par défaut, et non une exception. Toutes les 33 configurations de machine dans l'API de CC ont turboMode: true. La carte est automatiquement revendue au protocole, et l'utilisateur reçoit de l'USDC moins la différence en quelques secondes.

Selon les données quotidiennes de Blockworks jusqu'au 13 juin, le revenu cumulé est de 635 millions de dollars, dont 576 millions ont été restitués aux utilisateurs sous forme de rachat de cartes, le revenu net étant de 43 millions de dollars, soit un taux de rétention de 6,7 %. Ici, le "rachat" ne fait pas référence à un rachat de jetons, mais à la plateforme qui rachète les cartes qu'elle vient de vendre, recyclant le même dépôt pour le tour de tirage suivant.

Le jour du plus haut historique (ATH) le 11 juin, la machine a traité 10,6 millions de dollars de volume, retenant 881 000 dollars, soit un taux de rétention de 8,3 %.

Le code source de l'adaptateur DeFiLlama confirme cette décomposition : dailyFees = pack_purchases + royalties - buybacks, ce qui signifie que les frais annualisés d'environ 52 millions de dollars sur le tableau de bord sont déjà la valeur nette après déduction des rachats. dailyVolume = pack_purchases, soit les dépenses brutes avant déduction du recyclage, c'est aussi le chiffre affiché dans les classements de volume des protocoles.

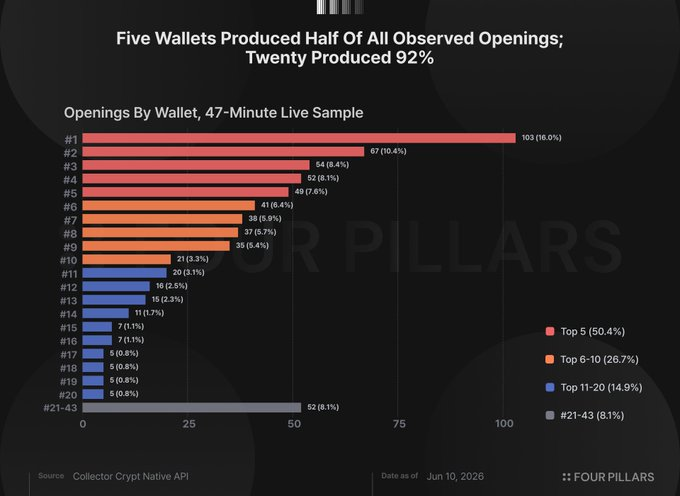

Le volume est fortement concentré sur quelques dizaines de portefeuilles

Blockworks comptabilise 23 333 utilisateurs cumulés. En mai 2026, la plateforme comptait environ 420 utilisateurs actifs quotidiens (DAU), avec un volume quotidien moyen de 3,3 millions de dollars, soit environ 7 800 dollars par personne par jour. Même si 400 des 420 personnes dépensaient 1000 dollars chacune par jour, les 20 portefeuilles restants contribueraient encore à 2,9 millions de dollars, soit 87 % du total. Une concentration extrême est une nécessité mathématique de la moyenne.

L'activité réelle corrobore ce point. Nous avons interrogé les tirages gagnants publics de CC 20 fois sur une fenêtre de 47 minutes le 10 juin, en dédupliquant par adresse NFT. L'échantillon comprend 645 ouvertures de paquets provenant de 43 portefeuilles. Les 5 premiers portefeuilles ont contribué à 50,4 % des ouvertures, les 10 premiers à 77,1 % et les 20 premiers à 91,9 %. Le portefeuille le plus actif a contribué à 103 ouvertures, soit 16 % du total.

Il ne s'agit que d'une fenêtre de 47 minutes, et non d'une distribution sur toute la période. Mais la moyenne et l'échantillon pointent dans la même direction : ces 635 millions de dollars sont le volume d'une salle de jeux avec un taux de rétention de 6,7 %, alimentée à vitesse industrielle par quelques dizaines de joueurs à haute fréquence.

Le marché des collectionneurs n'est pas encore là

Thèse haussière

La version haussière la plus forte mérite d'être exposée : la boucle de rachat est le produit en soi. L'acte de tirer est un divertissement, un taux de restitution de 85 % à 93 % signifie que les pertes des utilisateurs sont lentes, et la liquidité instantanée des cartes physiques en coffre-fort est une innovation produit. En tant que design de consommation, cela se défend.

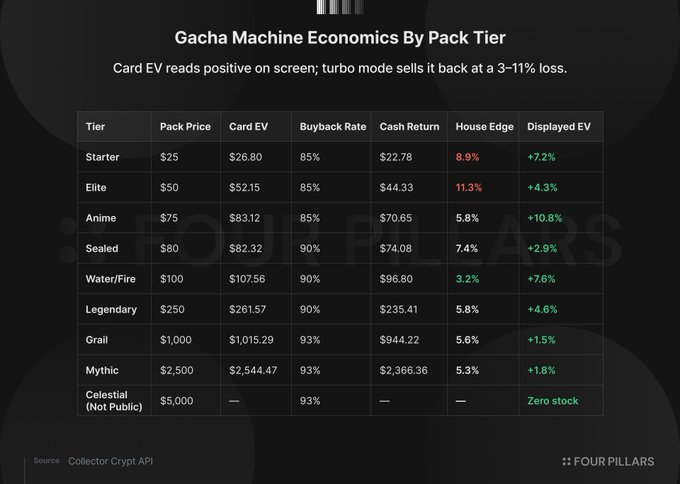

Mais la configuration des machines montre la direction de l'optimisation du design. CC contrôle indépendamment deux variables : la valeur assurée attribuée aux cartes, et le taux de rachat pour la revente automatique en mode turbo. Les gammes de paliers et le stock du coffre-fort sont configurés pour que la valeur attendue des cartes, pondérée par les probabilités, soit supérieure au prix du paquet. Le taux de rachat applique ensuite une décote à cette valeur pour la ramener en dessous du prix.

Par exemple, un paquet Grail à 1000 $ affiche une valeur de carte attendue de 1015 $, l'utilisateur voit une proposition à +1,5 %. Le mode turbo démarre avec un taux de rachat de 93 %, renvoyant 944 $ en espèces. L'EV de la carte est supérieur au prix du paquet, le prix du paquet est supérieur au remboursement en espèces, l'utilisateur compare avec le premier, tandis que la plateforme profite du second. Toutes les structures de paliers sont identiques, réalisant un avantage (edge) variant de 3,2 % à 11,2 %.

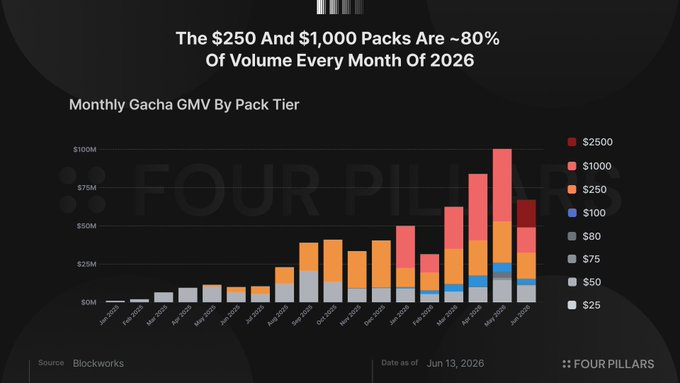

La structure des dépenses confirme le type d'utilisateurs. Chaque mois en 2026, les paliers de 250 $ et 1000 $ représentaient environ 80 % du volume (janvier 79,4 %, mars 80,6 %, avril 79,4 %). Un collectionneur achèterait une carte spécifique à un prix spécifique pour compléter un set spécifique. Une distribution dominée par des paquets aléatoires à 1000 $ est une distribution de gros joueurs.

Les transactions secondaires à moins de 1 %, la part d'eBay divisée par 12

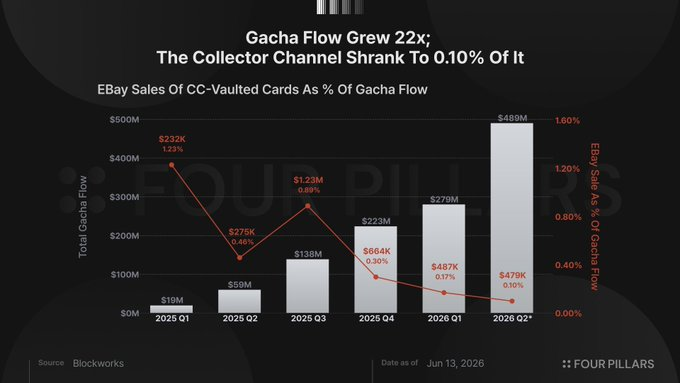

Si des collectionneurs utilisaient cette plateforme, ils échangeraient entre eux, et les cartes afflueraient sur le marché plus large. Les données de CC suivent les deux, et les deux sont proches de zéro.

Sur la plateforme, les redevances de marché cumulées s'élèvent à 133 000 dollars. Sur un volume de marché à vie de 6,9 millions de dollars, seulement 823 000 $ représentent de véritables transactions de pair à pair, le reste étant du flux de rachat et du volume résiduel de la V1.

Hors plateforme, Blockworks suit les ventes eBay des cartes du coffre-fort de CC. Le total cumulé est de 3,4 millions de dollars, mais la tendance est la découverte clé. En proportion du flux gacha, eBay représentait 1,23 % au T1 2025, 0,46 % au T2, 0,89 % au T3, 0,30 % au T4, 0,17 % au T1 2026, et 0,10 % au T2. Sur la même période, le volume gacha a été multiplié par environ 25. Le canal des collectionneurs est resté presque stagnant en valeur absolue, tandis que sa part a chuté de 12 fois.

Sur les 635 millions de dollars de valeur de cartes générés par la plateforme, seulement 18,5 millions ont été échangés contre des cartes physiques, soit 2,9 %. Les 97 % restants ont été revendus au protocole via le rachat automatique, la plupart en quelques secondes.

L'activité secondaire réelle, toutes plateformes confondues (eBay + transactions de marché pair à pair) totalise moins de 5 millions de dollars, alors que le débit gacha atteint 635 millions de dollars. La réplique haussière standard est "c'est tôt", mais la séquence trimestrielle eBay répond à cette question. La plateforme n'est pas sur une trajectoire précoce vers un comportement de collectionneur ; elle s'en éloigne nettement depuis six trimestres consécutifs.

Le mode turbo élimine le temps de séjour nécessaire à une plateforme de collectionneurs pour monétiser - la navigation, la comparaison, la constitution de collections - ce temps qui construit un marché secondaire. Le design optimise la vitesse de rotation, pas la découverte. Ce sont deux produits différents.

Utilité du jeton

Les flux de revenus de CC traversent trois couches. L'utilisateur dépose de l'USDC pour acheter un paquet gacha, obtient une carte NFT aléatoire, et dans presque tous les cas la revend automatiquement à un taux de rachat de 85 % à 93 %. La plateforme conserve la différence de 7 % à 15 % comme revenu net. Les sources de revenus secondaires incluent une redevance de marché de 2 %, ainsi qu'un frais de 2 % lorsque l'utilisateur échange le NFT contre la carte physique. Tout le revenu net va dans le trésor opérationnel, utilisé pour l'achat de stock de cartes, le décaissement (off-ramp) d'USDC, et depuis juin 2026, un petit programme de rachat de jetons.

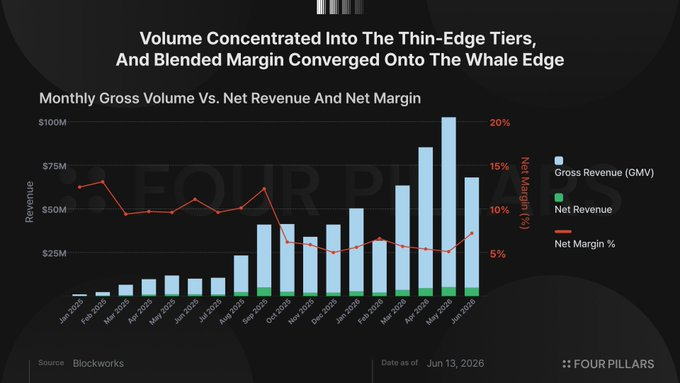

Le volume triple, la marge bénéficiaire est divisée par deux

Selon les données quotidiennes de Blockworks, au T3 2025, le volume brut était de 75 millions de dollars, avec une marge nette de 11,2 % ; au T4, le volume brut était de 116,3 millions de dollars, avec une marge nette de 5,7 % ; au T1 2026, le volume brut était de 145,9 millions de dollars, avec une marge nette de 5,9 % ; au T2 jusqu'au 13 juin, le volume brut était de 256 millions de dollars, avec une marge nette de 5,8 %.

La compression est structurelle. Les marges les plus fines sont là où le volume est le plus élevé - environ 5 % pour les paquets de 250 $ et 1000 $, contre 9 % à 11 % pour les paliers de 25 $ et 50 $, car les gros joueurs ne recycleront pas des fonds à six chiffres avec une différence de 11 %. Alors que le volume se concentre sur les paliers supérieurs, la marge bénéficiaire mixte converge vers l'avantage (edge) de ces paliers supérieurs. Le dollar marginal de croissance provient des joueurs que la plateforme retient le moins.

Le paquet Mythic à 2500 $ lancé le 10 juin a une marge bénéficiaire de 6,4 %. L'API contient déjà un paquet Céleste à 5000 $ (stock à zéro). À chaque palier de valeur faciale supérieur, le volume brut continue de croître, tout en tirant la marge bénéficiaire mixte vers la limite inférieure des paliers supérieurs.

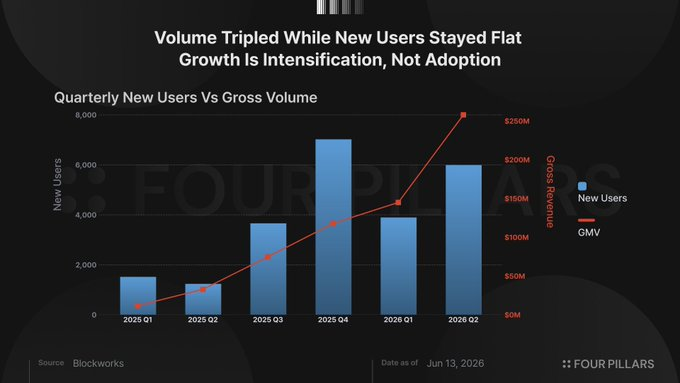

Les données utilisateurs confirment que la croissance renforce l'adoption plutôt que de l'élargir. Les nouveaux utilisateurs des quatre derniers trimestres étaient respectivement 3668, 7013, 3886, 5982 (T2 jusqu'au 13 juin), restant globalement stables, tandis que le volume a plus que triplé. En mai 2026, 2593 nouveaux utilisateurs ont été ajoutés, mais les utilisateurs actifs quotidiens (DAU) sont passés d'environ 280 en avril à 420 en mai. La plupart des nouveaux utilisateurs se désengagent en quelques jours.

Capture de valeur du jeton : brûlage de 55,9 k$ + rachat de 887 k$

Depuis le lancement, 294 203 jetons CARDS ont été brûlés, soit 0,015 % de l'offre, d'une valeur d'environ 55 900 dollars sur 9,5 mois. La documentation de CC ne précise pas le mécanisme déclenchant le brûlage, la tendance à la baisse coïncidant avec l'effondrement de l'activité du marché. En mai 2026, 372 jetons ont été brûlés, et en juin, 21 jetons, d'une valeur de 4 dollars.

Le 13 juin, Lukas Ruppert de Maelstrom a publié des preuves onchain, reliant l'achat de jetons à des portefeuilles associés à l'infrastructure opérationnelle de CC. Ruppert a retracé, depuis un centre opérationnel connu de CC (DFEst) via Kraken, un robot DCA, et identifié des portefeuilles associés avec un historique d'ouverture de paquets. Il n'a pas totalement confirmé le contrôle par l'équipe, mais a écrit "si ces portefeuilles sont effectivement contrôlés par l'équipe, leur importance dépasse de loin l'achat lui-même", les preuves circonstancielles étant fortes.

La traînée onchain montre deux événements. Le 12 mai, le portefeuille CARDS Aggregator a payé 500 000 dollars via la garde Fireblocks à l'investisseur pre-seed GSR, recevant 4 045 013 CARDS à un prix unitaire d'environ 0,124 dollar. Ensuite, les 10 et 11 juin, un portefeuille nouvellement créé, financé via Kraken, a commencé à acheter des CARDS sur le marché via un robot DCA, deux flux parallèles d'environ 625 $ et 587 $ toutes les 2 à 6 minutes. Au 12 juin, le robot avait déployé 159 000 dollars, accumulé 599 104 CARDS, avec un budget restant de 728 000 dollars.

Calcul de toute forme de capture de valeur pour le jeton : brûlage (55,9 k$), règlement avec GSR (500 k$), budget DCA complet incluant les fonds non déployés (887 k$), totalisant 1,4 million de dollars, soit 3,4 % des 43 millions de dollars de revenu net cumulé de la plateforme. Au rythme annualisé actuel du T2 d'environ 73 millions de dollars, l'ensemble du budget DCA équivaut à 1,2 % du revenu net annuel.

Les portefeuilles identifiés par Ruppert comme le centre opérationnel de CC ont décaissé 45,7 millions de dollars USDC, dont 8,5 millions depuis mai 2026. Que ces portefeuilles soient contrôlés par l'équipe ou non, cette disproportion est notable : 1,4 million de dollars vers le jeton, 45,7 millions de dollars sortis du jeton. Les rachats pourraient marquer le début d'une capture de valeur continue, mais simultanément, ce plan n'a rien d'onchain, d'automatisé ou d'engagé, et pourrait s'arrêter demain.

Avec une marge nette de 5,8 %, augmenter massivement les rachats de jetons est un jeu à somme nulle avec les revenus du portefeuille opérationnel. Le taux de rachat (85 %–93 %) détermine le coût par tour pour le joueur ; le réduire ferait fuir le volume, donc la marge bénéficiaire totale est déterminée par la tolérance des joueurs. Dans cette marge, les rachats de jetons et les décaissements opérationnels se disputent les mêmes fonds.

Même en prenant les chiffres au premier degré, au rythme annualisé du T2 d'environ 73 millions de dollars, la FDV d'environ 535 millions de dollars correspond à un multiple de 7,3 fois le revenu net pour une salle de jeux dont la marge bénéficiaire se contracte continuellement, avec environ 420 joueurs quotidiens, une base de revenus hautement concentrée (la sortie d'un seul portefeuille pourrait faire bouger le volume quotidien de plusieurs points de pourcentage).

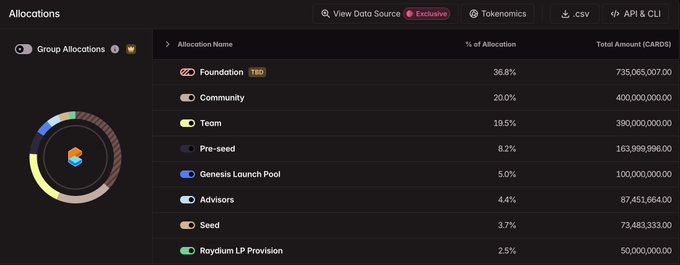

La capitalisation boursière flottante d'environ 110 millions de dollars reflète un flottant de 20,5 %, avec 410 millions de jetons en circulation sur une offre totale de 2 milliards. Les 79,5 % restants sont verrouillés selon un calendrier public jusqu'en novembre 2027, le prochain déblocage le 29 juin libérant 28,84 millions de jetons, répartis sur quatre allocations. Les allocations internes représentent 72 % de l'offre (Fondation 36,75 %, Équipe 19,5 %, Pre-Seed 8,2 %, Conseillers 4,37 %, Seed 3,67 %), Communauté 20 %, Genesis Launch Pool 5 %, Raydium LP 2,5 %.

Conclusion

CC a construit un produit qui place des cartes physiques dans un coffre-fort et a trouvé un produit adapté au marché avec quelques parieurs à haute vitesse. Notre opinion changerait si les redevances de marché évoluaient vers de véritables transactions pair à pair, si la part d'eBay inversait sa tendance à la baisse depuis six trimestres, ou si l'échelle du programme de rachat dépassait 3,4 % du revenu net. Pour l'instant, rien de tout cela n'est visible.

Ce qui est visible actuellement : la capture de valeur du jeton totalise 1,4 million de dollars, soit 3,4 % du revenu net cumulé, pour une capitalisation de 110 millions de dollars (FDV de 535 millions de dollars) ; dans la même infrastructure, le portefeuille opérationnel a décaissé 45,7 millions de dollars tout en effectuant 887 000 dollars de rachats ; le canal des collectionneurs se rétrécit chaque trimestre depuis le lancement ; et sur un flottant de 20,5 %, les allocations internes représentent 72 % de l'offre, verrouillées jusqu'en novembre 2027.