• Le marché des cryptomonnaies en mai est passé d'une hausse début de mois à une baisse à mi-mois et une faible volatilité en fin de mois. Le BTC, l'ETH et le SOL ont tous atteint des sommets intermédiaires début mai avant de s'ajuster, l'accumulation par les principaux ETF s'est affaiblie, la part des échanges en perpétuel est restée élevée, le marché présentant une structure caractérisée par une faiblesse du marché au comptant et dominée par l'effet de levier.

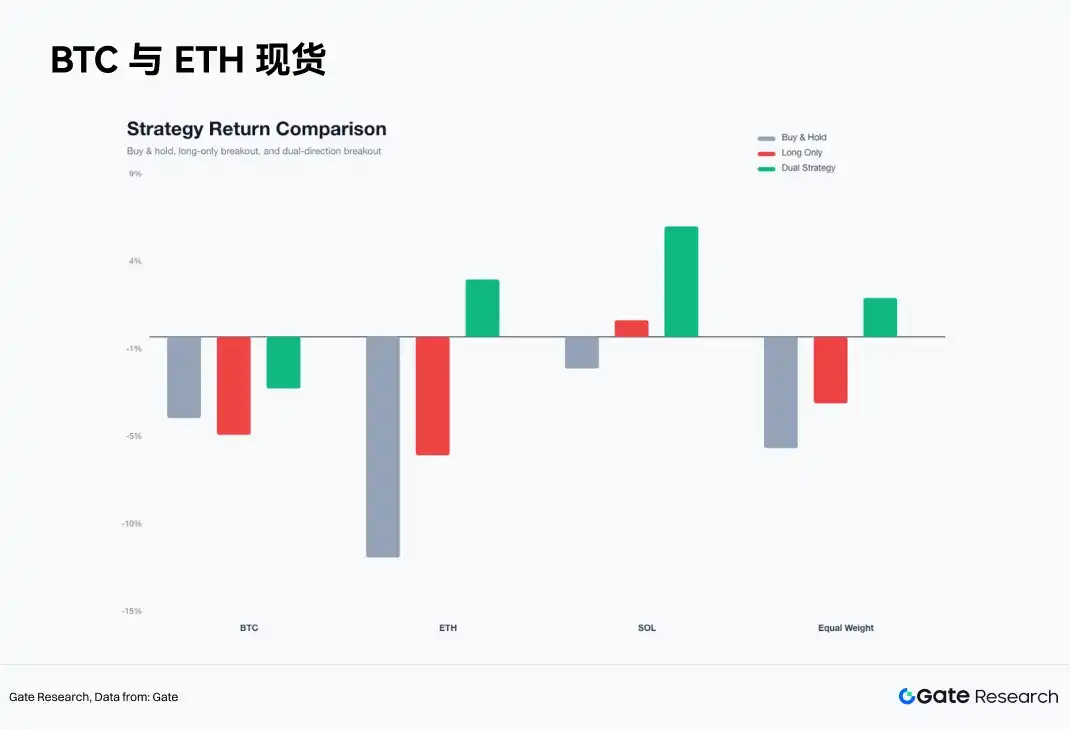

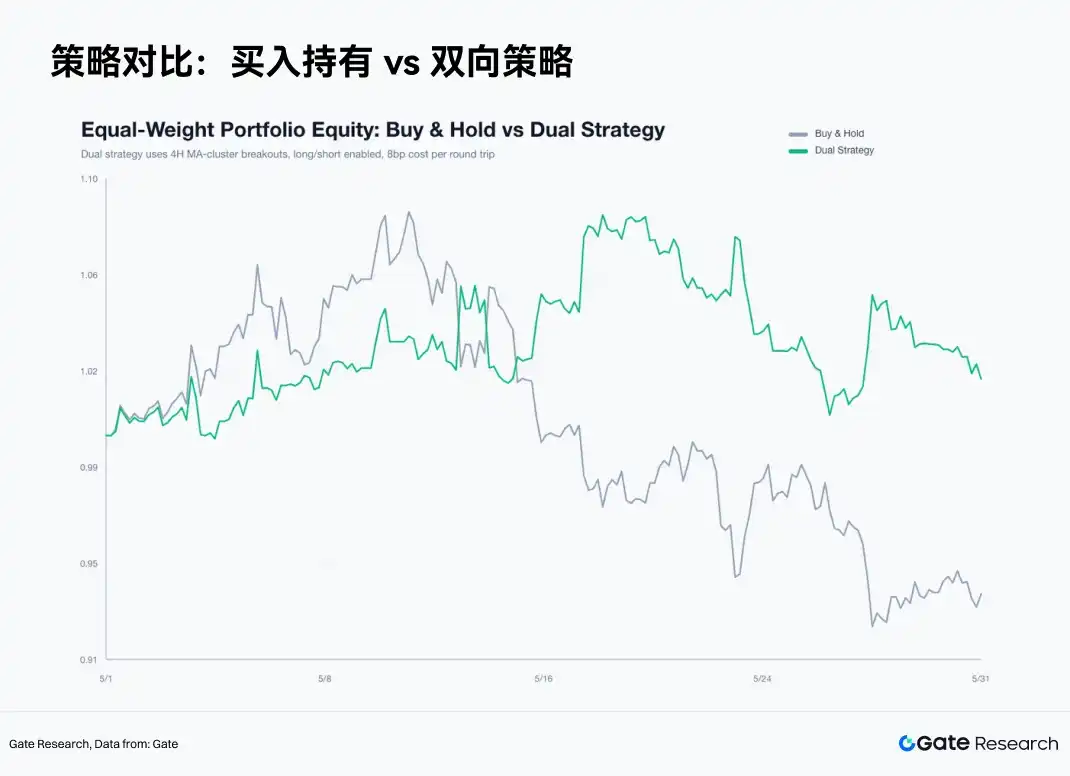

• La stratégie de franchissement de cluster de moyennes mobiles bidirectionnelle a donné les meilleurs résultats. Le rendement d'un portefeuille équipondéré des trois actifs en achat-conservation était d'environ -6,09 %, la stratégie longue uniquement d'environ -3,65 %, et la stratégie bidirectionnelle d'environ +2,11 %. Les gains provenaient principalement des phases baissières de l'ETH et du SOL, confirmant que le marché de mai était plus adapté aux transactions de tendance bidirectionnelles.

• Dans un contexte de faible volatilité, les transactions disciplinaires sont supérieures aux jugements subjectifs. Le mécanisme de sortie sur EMA12 permet de contrôler efficacement les pertes sur faux franchissements, et la prise de bénéfices à 3R préserve les gains de tendance. Le marché étant encore dans une phase de choix de direction, identifier l'état, contrôler les risques et exécuter les signaux bidirectionnels constituent un cadre de trading supérieur à la poursuite subjective des hausses.

La principale contradiction du marché des cryptomonnaies en mai a été la divergence entre la structure de l'accumulation au comptant et celle des échanges avec effet de levier après la hausse initiale du prix en début de mois. Le BTC, l'ETH et le SOL ont tous atteint des sommets intermédiaires début mai, avant de connaître des reculs et une consolidation en faible volatilité. Le BTC est passé d'un cours de clôture 4H de 77 117,4 dollars début mois à 73 684,0 dollars fin mai, soit un rendement mensuel de -4,45 %. L'ETH est passé de 2 283,02 dollars à 2 007,0 dollars, soit un rendement mensuel de -12,09 %. Le SOL est passé de 83,90 dollars à 82,44 dollars, soit un rendement mensuel de -1,74 %. La baisse de clôture du SOL a été moindre, ayant atteint un pic mensuel de 98,40 dollars avant de retomber autour de 80,00 dollars, la volatilité effective des échanges étant nettement supérieure à ce que suggèrent les variations mensuelles.

Les résultats de la rétrospective stratégique de ce mois sont clairs. Le rendement d'un portefeuille équipondéré des trois actifs en achat-conservation était d'environ -6,09 % ; celui de la stratégie longue uniquement sur franchissement de cluster de moyennes mobiles était d'environ -3,65 % ; celui de la stratégie bidirectionnelle sur franchissement de cluster de moyennes mobiles était de +2,11 %. La stratégie bidirectionnelle a généré une surperformance d'environ +8,2 % par rapport à l'achat-conservation. Les gains provenaient principalement de la phase baissière après mi-mai, les contributions de l'ETH et du SOL étant les plus marquées.

Le cadre transactionnel efficace pour mai était le suivant : identifier d'abord la compression du cluster de moyennes mobiles, puis permettre au prix de choisir une direction, à la hausse ou à la baisse ; utiliser l'EMA12 pour gérer les signaux d'échec, un stop-loss fixe de 2,5 % pour limiter la perte par transaction, et une prise de bénéfices à 3R (3 * 2,5 %) pour préserver les gains de tendance. Ce cadre convient à la structure de marché de mai, caractérisée par un faible taux de réussite, un rapport bénéfice/risque élevé et des phases de tendance concentrées.

Les facteurs boursiers américains renforcent cette analyse. En mai, les actions pondérées de l'IA étaient soutenues par les bénéfices et la dynamique sectorielle, Nvidia ayant publié des résultats trimestriels solides, avec des revenus d'environ 816 milliards de dollars pour le T1 FY2027, et ayant atteint à nouveau l'étape des 5 000 milliards de dollars de capitalisation. La corrélation entre le BTC et le S&P 500 reste élevée, des échantillons publics montrant que la corrélation sur 30 jours a atteint environ 0,74 au cours de 2026, se situant encore autour de 0,6 fin mai. Les actifs cryptographiques n'ont pas échappé au cadre du budget de risque actions américaines en mai. Les sorties continues des ETF sur BTC, l'affaiblissement de l'accumulation des ETF sur ETH, et la part élevée des échanges en perpétuel ont contribué à une performance plus faible du marché des cryptos par rapport aux leaders technologiques américains.

一、Structure du marché : Hausse début de mois, affaiblissement à mi-mois, faible volatilité fin de mois

La première phase de mai s'est déroulée du 1er au 6 mai. Le BTC est passé de 77 117,4 dollars à 82 828,2 dollars, l'ETH de 2 283,02 dollars à 2 423,99 dollars, et le SOL a continué jusqu'au 11 mai pour atteindre 98,40 dollars. Durant cette phase, les moyennes mobiles de court terme se sont déplacées vers le haut, la volatilité était dans une fourchette contrôlable, et le marché présentait les caractéristiques d'une reprise. La flexibilité du SOL était en tête, les capitaux étant prêts à supporter une exposition au risque plus élevée en début de mois.

La deuxième phase a commencé le 7 mai. Le BTC n'a pas réussi à se maintenir durablement au-dessus de 82 000 dollars, l'ETH n'a pas pu se maintenir au-dessus de 2 400 dollars, et le SOL a formé un sommet mensuel autour de 98 dollars. Les signaux de franchissement à la hausse ont commencé à échouer massivement, le prix revenant près de l'EMA12 et déclenchant des sorties à plusieurs reprises. Les transactions longues sur le BTC après le 14 mai ont déclenché le stop-loss, celles sur l'ETH après le 6 mai ont continué à échouer, et le SOL est entré dans une phase de baisse nette après le 15 mai.

La troisième phase s'est concentrée du 22 mai à fin mai. Le BTC est descendu vers 73 000 dollars, l'ETH s'est approché de 2 000 dollars, et le SOL est revenu vers 82 dollars. La volatilité des prix s'est resserrée, la largeur du cluster de moyennes mobiles a diminué, et le marché est entré dans un nouvel état de compression.

L'amplitude des reculs mensuels confirme le rôle des actifs. Le recul maximum du BTC du pic au creux du mois a été d'environ 12,5 %, celui de l'ETH d'environ 18,8 %, et celui du SOL d'environ 18,7 %. Le BTC est l'ancre de risque, l'ETH et le SOL sont les amplificateurs de l'appétit pour le risque. Après l'affaiblissement du BTC, les reculs de l'ETH et du SOL ont été plus rapides, nécessitant au niveau stratégique de réduire le poids des positions longues sur les actifs à Beta élevé.

二、Structure des capitaux : Les stablecoins toujours là, l'accumulation par les ETF mainstream s'affaiblit

Au 31 mai, la capitalisation boursière totale des stablecoins était d'environ 3 200 milliards de dollars, le TVL DeFi d'environ 2 510 milliards de dollars. La liquidité sous-jacente en dollars n'a pas connu de retrait systémique. Le volume spot sur 24h des CEX était d'environ 1 242 milliards de dollars, le volume des perpétuelles sur CEX d'environ 8 944 milliards de dollars, le volume des perpétuelles étant environ 7,2 fois supérieur à celui du spot. La découverte des prix est davantage portée par le marché des produits dérivés.

Les flux des ETF sont devenus une source de pression importante durant la seconde quinzaine de mai. Les informations publiques indiquent que les ETF spot sur BTC ont enregistré des sorties nettes sur 9 jours consécutifs, pour un cumul d'environ 2,8 milliards de dollars, avec une sortie nette quotidienne d'environ 649 millions de dollars à un moment donné, incluant une sortie d'environ 448 millions de dollars pour le BlackRock IBIT en une journée. Les ETF sur ETH ont également été sous pression, avec des sorties nettes d'environ 241 millions de dollars la dernière semaine de mai.

Cependant, les capitaux n'ont pas totalement quitté les actifs cryptographiques. Les ETF sur les altcoins comme SOL, XRP ont connu de petites entrées nettes, et les récits autour de nouveaux ETF comme HYPE ont également attiré l'attention. Les capitaux ont migré des ETF mainstream sur BTC et ETH vers les ETF thématiques locaux et les actifs à forte élasticité. Cette structure montre que le problème central est le refroidissement de l'accumulation spot mainstream, les capitaux participant à des rotations locales et à des transactions à court terme.

Les données sur les produits dérivés vont dans le même sens. Les ratios acheteurs/vendeurs actifs pour le BTC, l'ETH et le SOL étaient tous inférieurs à 1, l'offre active étant légèrement plus forte. Les taux de financement étaient d'environ 0,01 %, n'atteignant pas des niveaux de congestion extrême. Le marché de mai était dans un état typique : les transactions avec effet de levier étaient actives, le suivi du marché au comptant était insuffisant, l'achat actif n'était pas fort, et les franchissements de prix risquaient facilement de se transformer en faux signaux.

三、Lien avec les actions américaines : Les leaders de l'IA soutiennent le Nasdaq, les ETF cryptos exercent une pression sur les capitaux

La performance des cryptos en mai doit également être examinée dans le cadre de l'appétit pour le risque sur les marchés actions américains. La corrélation entre le BTC et le S&P 500 est restée à un niveau élevé, la corrélation sur 30 jours ayant atteint environ 0,74 au cours de 2026, se situant encore autour de 0,6 fin mai. A une échelle plus large, le BTC s'est comporté ce mois-ci comme un actif risqué à Beta élevé, sans présenter de caractéristiques stables de refuge indépendant.

Le soutien principal côté actions américaines provenait de l'IA et des grandes valeurs technologiques. Nvidia a publié des résultats trimestriels solides en mai, avec des revenus d'environ 816 milliards de dollars pour le T1 FY2027, son action atteignant un plus haut historique et touchant à nouveau la barre des 5 000 milliards de dollars de capitalisation. Les actions pondérées de l'IA ont soutenu l'appétit pour le risque du Nasdaq via la confirmation des bénéfices. Les actifs cryptographiques manquaient d'une ancre de bénéfices de force équivalente, leurs prix étant influencés par les flux d'ETF, l'effet de levier des produits dérivés et les anticipations de liquidité.

Cette différenciation inter-actifs a affecté les résultats stratégiques de mai. Les leaders technologiques américains bénéficient d'une dynamique de bénéfices, tandis que les ETF mainstream sur BTC et ETH ont connu des sorties, les capitaux se réallouant à l'intérieur des grands actifs risqués. Les capitaux traditionnels continuent d'acheter des leaders de l'IA à la certitude plus élevée, tandis que leur volonté d'allocation aux ETF sur BTC diminue. Les franchissements à la hausse sur les cryptos manquent d'accumulation au comptant, les hausses sur volume important risquent facilement de se transformer en repli après une hausse.

Le calendrier des données macro en mai a également réduit le budget de risque. Les données clés du mois incluaient les NFP, CPI, PPI, la seconde estimation du PIB et le PCE. Les données sur l'emploi, l'inflation et la croissance influencent directement les rendements des bons du Trésor américain, le dollar et la valorisation du Nasdaq, se répercutant ensuite sur les souscriptions/rachats d'ETF sur le BTC et les taux de financement des perpétuelles. Fin mai, le marché anticipait déjà les données de début juin sur l'emploi, l'ISM, le JOLTS, l'ADP, ainsi que la réunion du FOMC et les échéances d'options. La compression en faible volatilité des cryptos est survenue autour de ces événements, la réduction des positions et la baisse du budget de risque étant des explications plausibles.

四、Volatilité : Compression à court terme formée, force des prix insuffisante

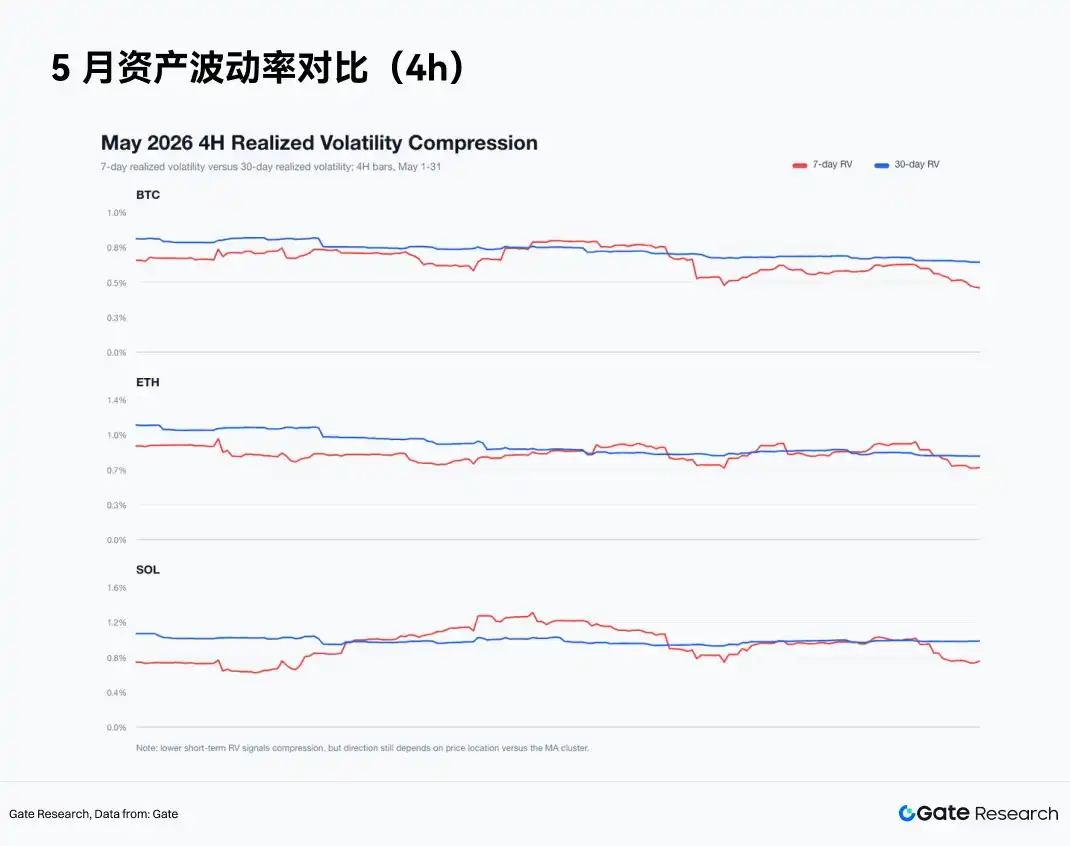

Fin mai, la volatilité réalisée sur 7 jours en 4H du BTC était d'environ 0,46 %, celle sur 30 jours en 4H d'environ 0,64 % ; pour l'ETH, environ 0,7 % et 0,81 % respectivement ; pour le SOL, environ 0,76 % et 1 %. La volatilité à court terme des trois actifs était inférieure à la volatilité à moyen terme, le marché entrant en compression de faible volatilité.

La compression de faible volatilité signifie que le marché approche d'un choix de direction, mais pas nécessairement d'un franchissement à la hausse. Fin mai, le cours de clôture du BTC était de 73 684,0 dollars, l'EMA12 se situant autour de 73 776,35 dollars ; celui de l'ETH était de 2 007,0 dollars, l'EMA12 autour de 2 016,34 dollars ; celui du SOL était de 82,44 dollars, l'EMA12 autour de 82,39 dollars. Le BTC et l'ETH restaient dans des zones faibles, le SOL venait juste de revenir près de l'EMA12. La force des prix était insuffisante, la faible volatilité ressemblant davantage à une consolidation après une baisse.

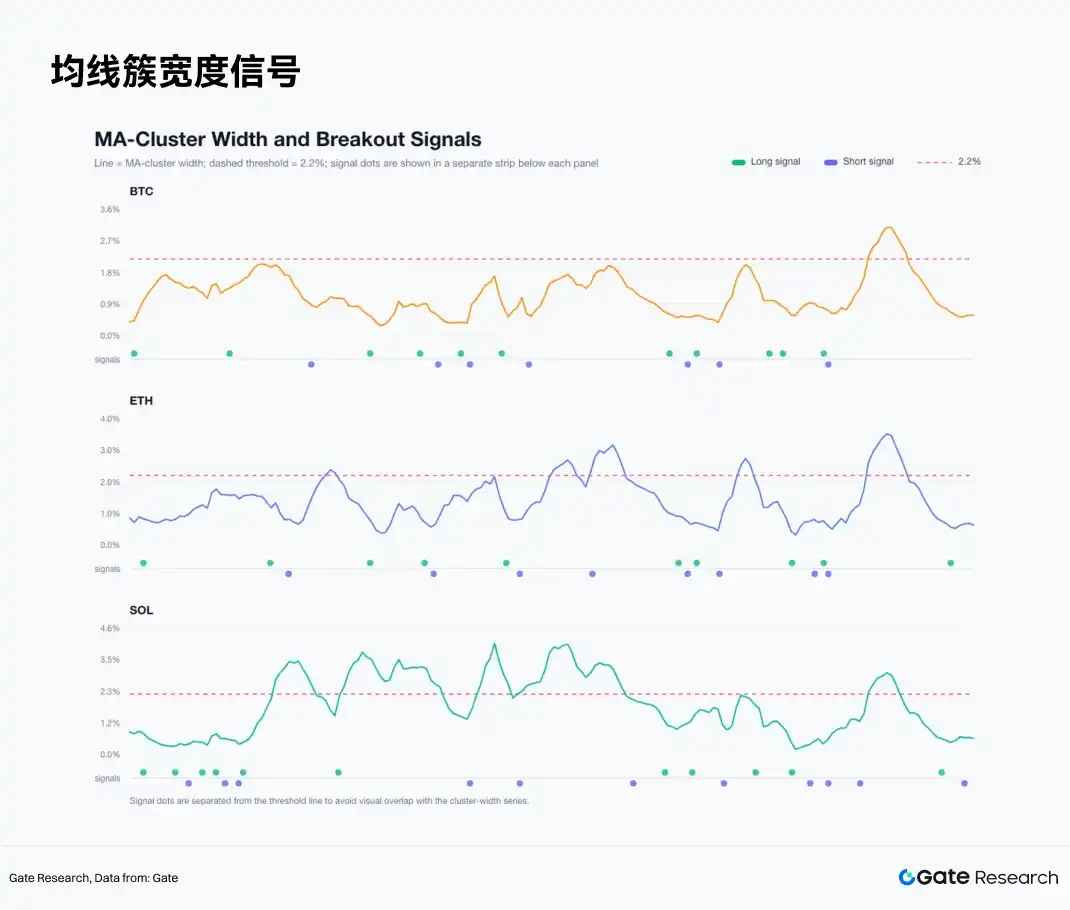

La largeur du cluster de moyennes mobiles montre le même état. Fin mai, la largeur du cluster pour le BTC était d'environ 0,57 %, pour l'ETH d'environ 0,63 %, pour le SOL d'environ 0,58 %, toutes inférieures au seuil de stratégie de 2,2 %. Cet environnement déclenche fréquemment des signaux de franchissement. Les données de mai montrent qu'après une compression du cluster de moyennes mobiles, les transactions bidirectionnelles doivent être autorisées. Ne trader que les franchissements à la hausse signifie rater systématiquement les tendances baissières.

五、Rétrospective stratégique : Système de franchissement sur compression de cluster de moyennes mobiles en 4H

La stratégie utilise six moyennes mobiles pour former le cluster : EMA6, EMA12, EMA24, SMA6, SMA12, SMA24. La largeur du cluster est égale à la valeur maximale moins la valeur minimale des six moyennes, divisée par le cours de clôture actuel. Si la largeur du cluster de la bougie précédente est inférieure à 2,2 % et que la bougie actuelle clôture au-dessus de la borne supérieure du cluster, une position longue est prise à l'ouverture de la prochaine bougie 4H. Si la largeur du cluster de la bougie précédente est inférieure à 2,2 % et que la bougie actuelle clôture en dessous de la borne inférieure du cluster, une position courte est prise à l'ouverture de la prochaine bougie 4H.

Les règles de sortie sont fixes. Sortie longue si le cours passe sous l'EMA12, sortie courte s'il passe au-dessus de l'EMA12. Le stop-loss par transaction est de 2,5 %, la prise de bénéfices est de 3R, soit 7,5 %. Si la prise de bénéfices et le stop-loss sont déclenchés sur la même bougie, le stop-loss est prioritaire. Un coût de transaction aller-retour de 8bp est déduit. Toute position ouverte fin de mois est clôturée au cours de clôture de la dernière bougie 4H.

Ce rapport teste également deux variantes stratégiques. La version longue uniquement ne trade que les signaux de franchissement à la hausse. La version bidirectionnelle trade simultanément les signaux de franchissement à la hausse et à la baisse. Les résultats de mai montrent que la version bidirectionnelle correspond mieux à l'état du marché.

5.1 Stratégie longue uniquement : Baisse de la qualité des signaux de franchissement à la hausse

La stratégie longue uniquement a globalement échoué. Pour le BTC : 11 transactions, rendement -5,36 %, taux de réussite 18,2 %, recul maximum -10,08 %. Pour l'ETH : 10 transactions, rendement -6,49 %, taux de réussite 10,0 %, recul maximum -10,64 %. Pour le SOL : 11 transactions, rendement +0,91 %, taux de réussite 18,2 %, recul maximum -7,11 %.

Les gains de la stratégie longue uniquement sur le BTC étaient concentrés sur les deux premières transactions du mois. Entrée le 1er mai, sortie le 4 mai, gain net +2,09 %. Entrée le 4 mai, sortie le 7 mai, gain net +0,92 %. Ensuite, la qualité des signaux s'est dégradée, la position longue entrée le 14 mai a déclenché le stop-loss, perte nette -2,58 %.

La stratégie longue uniquement sur l'ETH a été la plus faible. Entrée le 1er mai, sortie le 5 mai, gain net +3,17 %. Les 9 transactions longues suivantes ont toutes été perdantes. Les franchissements à la hausse de l'ETH étaient le plus souvent de faibles rebonds, et non des expansions de tendance.

La stratégie longue uniquement sur le SOL a généré un petit bénéfice, provenant de deux transactions. Entrée le 5 mai, sortie le 8 mai, gain net +3,95 %. Entrée le 8 mai, prise de bénéfices à 3R déclenchée le 10 mai, gain net +7,42 %. La plupart des autres signaux étaient perdants. Le SOL est le seul actif ce mois-ci à avoir généré un rendement positif avec la stratégie longue uniquement, les gains étant très concentrés.

5.2 Stratégie bidirectionnelle : Les phases baissières de tendance contribuent aux gains principaux

La stratégie bidirectionnelle a nettement amélioré les résultats. Rendement de la stratégie bidirectionnelle sur le BTC : -2,83 %, sur l'ETH : +3,14 %, sur le SOL : +6,05 %. Le rendement de la stratégie bidirectionnelle équipondérée sur les trois actifs était de +2,11 %, contre environ -6,09 % pour l'achat-conservation équipondéré sur la même période.

La stratégie bidirectionnelle sur le BTC était toujours perdante, mais dans une moindre mesure que la stratégie longue uniquement. Le BTC a totalisé 18 transactions, taux de réussite 22,2 %, recul maximum -10,74 %. Deux positions courtes ont contribué le plus : position courte le 15 mai, sortie le 20 mai, gain net +2,35 % ; position courte le 26 mai, sortie le 30 mai, gain net +3,42 %. Le BTC a généré de nombreux faux signaux à mi-mai, les alternances répétées de positions longues et courtes ont causé des pertes.

La stratégie bidirectionnelle sur l'ETH a généré un rendement de +3,14 %, avec 18 transactions, un taux de réussite de 38,9 % et un recul maximum de -8,26 %. La transaction clé a été une position courte le 15 mai, prise de bénéfices à 3R déclenchée le 17 mai, gain net +8,03 %. Position courte le 26 mai, sortie le 29 mai, gain net +2,68 %. Les signaux d'achat sur l'ETH ont échoué, les positions courtes ont constitué le principal gain.

La stratégie bidirectionnelle sur le SOL a généré un rendement de +6,05 %, avec 22 transactions, un taux de réussite de 22,7 % et un recul maximum de -8,17 %. Le SOL a fourni à la fois des transactions de tendance longues et courtes. Position longue le 8 mai, prise de bénéfices à 3R déclenchée le 10 mai à 16:00, gain net +7,42 %. Position courte le 15 mai, prise de bénéfices à 3R déclenchée le 17 mai, gain net +8,03 %. La flexibilité de tendance du SOL est la plus forte, mais le bruit transactionnel est également le plus élevé.

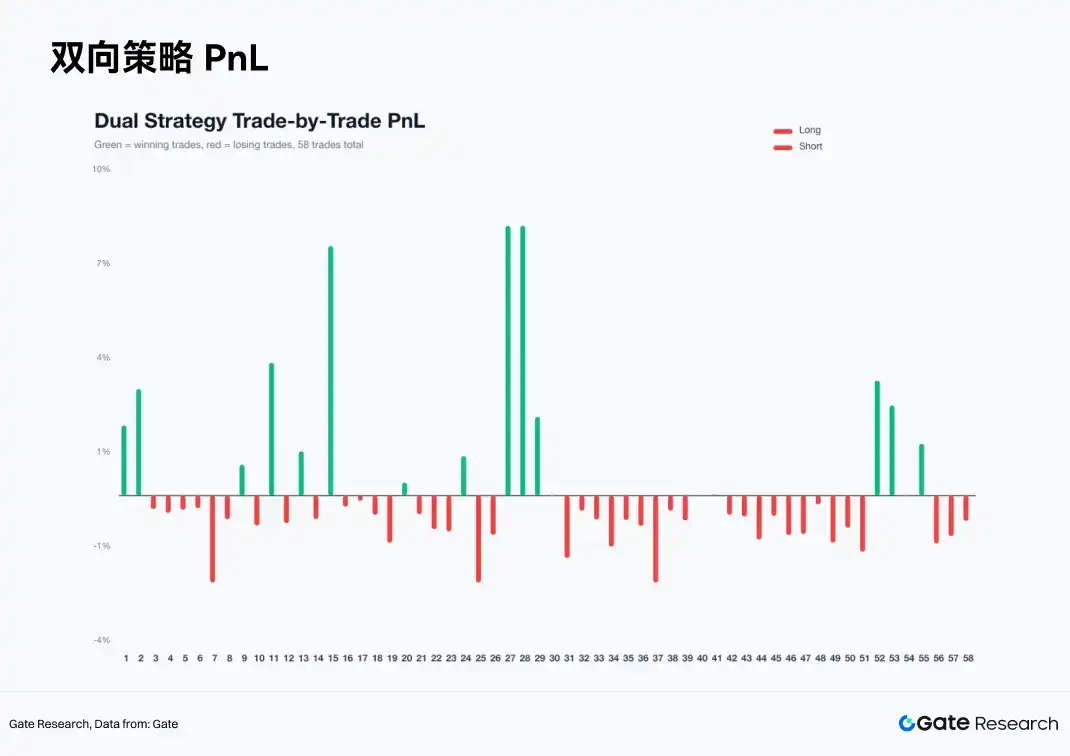

5.3 Répartition des transactions : Structure à faible taux de réussite, quelques grosses transactions déterminent les gains

Sur l'ensemble des 58 transactions de la stratégie bidirectionnelle, peu ont été gagnantes. Taux de réussite pour le BTC : 22,2 %, pour l'ETH : 38,9 %, pour le SOL : 22,7 %. Les gains de la stratégie provenaient de quelques grosses transactions de tendance, les pertes étant contrôlées par les sorties sur EMA12 et le stop-loss fixe.

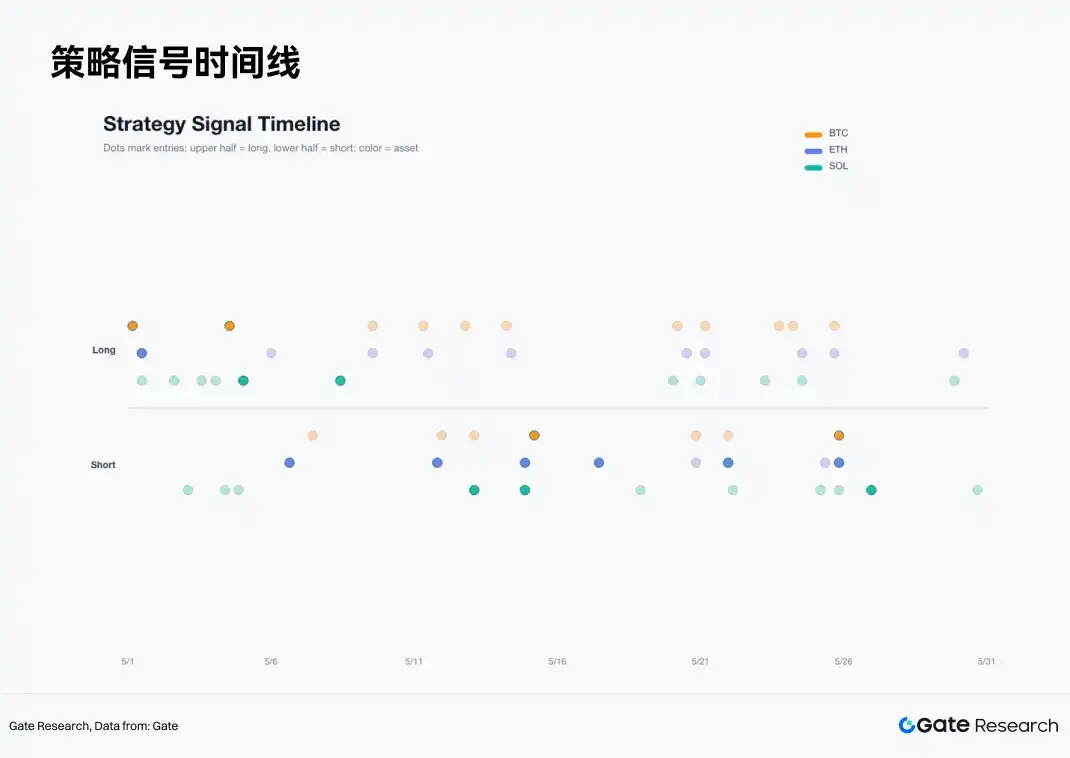

Le graphique des gains cumulés par transaction montre que la valeur nette de la stratégie a augmenté de manière volatile début mai, a été tirée par les transactions courtes sur l'ETH et le SOL à mi-mai, et a continué à bénéficier des transactions courtes sur le BTC et le SOL fin mai. Les pertes étaient concentrées durant les phases d'alternance répétée de positions longues et courtes. Les caractéristiques du système sont un faible taux de réussite et un rapport bénéfice/risque élevé, adapté à un marché où les phases de tendance sont nettes, mais pas aux consolidations denses.

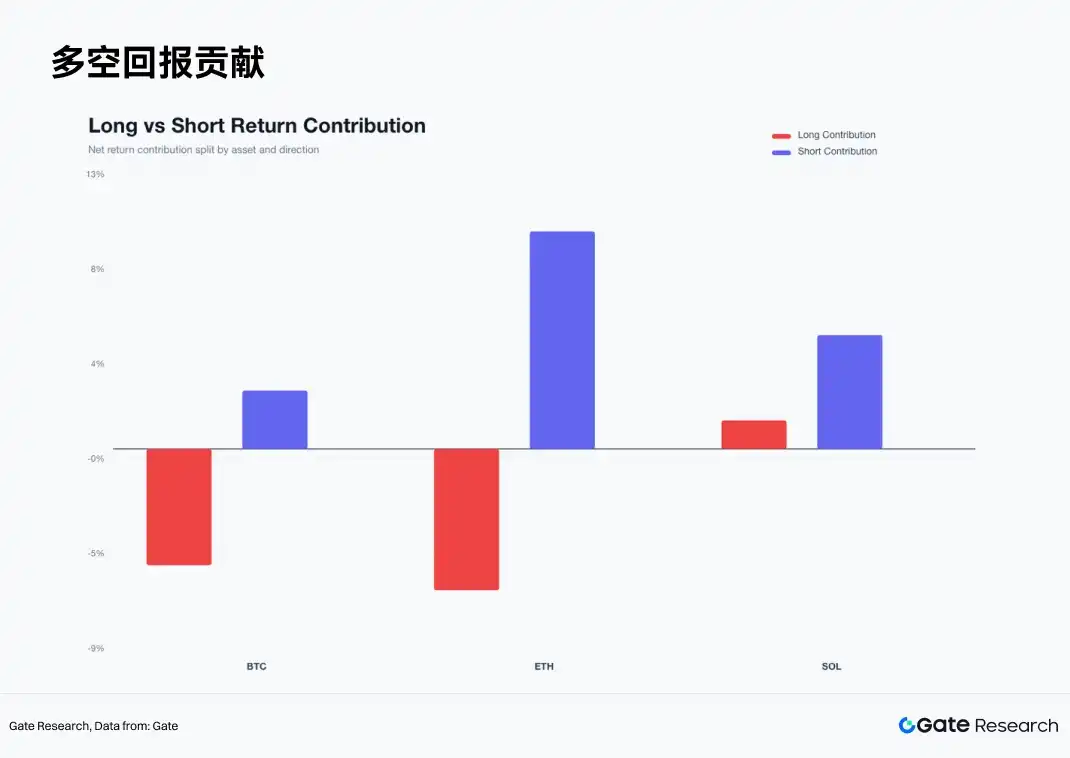

La ventilation des contributions longues/courtes explique mieux la source des gains de ce mois-ci. La contribution longue du BTC était négative, la contribution courte positive. La contribution longue de l'ETH était négative, la contribution courte nettement positive. Le SOL a eu des contributions positives à la fois longues et courtes, la contribution courte étant plus stable. La tendance principale de mai a été la baisse après l'échec de la hausse initiale.

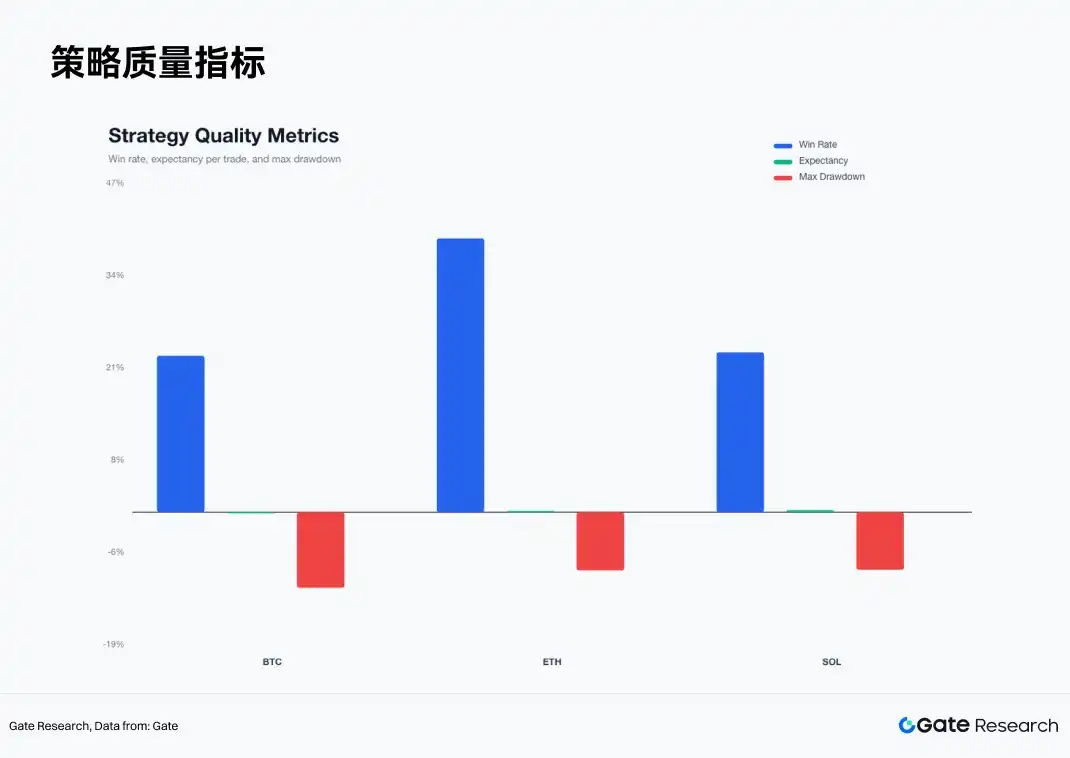

Le taux de réussite, le gain espéré par transaction et le recul maximum montrent que le gain espéré par transaction est le plus élevé pour le SOL, suivi de l'ETH, le BTC étant le plus faible. La densité de faux franchissements était la plus élevée pour le BTC, la direction de l'ETH était plus nette, et la flexibilité du SOL était plus forte.

5.4 Mécanisme de sortie : L'EMA12 contrôle le bruit, le 3R préserve les gains de tendance

L'analyse des causes de sortie montre que la sortie sur EMA12 est la plus fréquente. De nombreuses transactions ne se terminent pas par un stop-loss, mais par une sortie lorsque le prix revient près de l'EMA12 après l'échec d'un franchissement. La règle de l'EMA12 réduit la durée de détention et la diffusion des pertes sur les faux signaux.

Le nombre de transactions arrêtées par stop-loss est limité, les pertes sont concentrées. Le nombre de transactions avec prise de bénéfices à 3R est très faible, mais leur contribution aux gains est significative. Cette structure correspond à la logique des stratégies de suivi de tendance : la plupart des transactions génèrent de petites pertes ou de petits gains, quelques transactions de tendance apportent les gains principaux. En mai, si la prise de bénéfices à 3R avait été supprimée, les gros gains sur le SOL et l'ETH auraient été tronqués prématurément ; si la sortie sur EMA12 avait été supprimée, les pertes durant les phases de consolidation se seraient étendues.

La chronologie des signaux montre que les signaux d'achat étaient nombreux début mai, les signaux de vente ont commencé à augmenter à mi-mai, et les signaux d'achat et de vente se sont entremêlés fin mai. Une densité élevée de signaux ne signifie pas une densité élevée d'opportunités, les signaux réellement efficaces étaient concentrés dans de courtes fenêtres de direction claire.

5.5 Amélioration du filtrage des échecs : Les franchissements sur volume important étaient un piège en mai

Le rapport a également testé une version avec filtrage renforcé. Les conditions incluaient : la volatilité sur 7 jours ne dépasse pas 1,15 fois la volatilité sur 30 jours, le volume n'est pas inférieur à 0,9 fois la moyenne sur 20 bougies (1 bougie = 4 heures), pour les positions longues, le prix est proche du plus haut sur 20 bougies, pour les positions courtes, proche du plus bas sur 20 bougies. Cette version a donné de moins bons résultats. Rendement de la stratégie bidirectionnelle renforcée sur le BTC : -3,40 %, sur l'ETH : -5,03 %, sur le SOL : -2,58 %, pour un portefeuille équipondéré sur les trois actifs de -3,63 %.

La raison de l'échec réside dans le fait que les franchissements sur volume important en mai se produisaient souvent près des sommets intermédiaires. Signal d'achat renforcé sur le BTC le 4 mai, entrée à 80 322,9 dollars, stop-loss déclenché dans les 4 heures, perte nette -2,58 %. Signal d'achat renforcé sur l'ETH le 6 mai, entrée à 2 410,39 dollars, stop-loss déclenché sur la même bougie, perte nette -2,58 %. Le signal d'achat renforcé sur le SOL le 4 mai a également déclenché le stop-loss.

L'augmentation du volume représente la participation, pas la qualité des capitaux. En mai, l'augmentation des volumes provenait davantage des rotations au sommet, des liquidations avec effet de levier et des poursuites à court terme. Un filtrage efficace devrait intégrer les flux d'ETF, la part des échanges au comptant, le ratio acheteurs/vendeurs actifs, la part des échanges en perpétuel et l'appétit pour le risque sur les marchés actions américains. Le prix et la quantité ne peuvent identifier que la volatilité, pas l'accumulation de tendance.

5.6 Conclusions par actif

Le BTC est l'ancre d'état. Sa baisse mensuelle a été moindre que celle de l'ETH, et son recul plus contrôlable. Le rendement de la stratégie bidirectionnelle sur le BTC de -2,83 % montre que le BTC n'était pas en soi le meilleur actif pour générer des gains en mai. Il est plus adapté pour évaluer le budget de risque du marché. Si le BTC ne parvient pas à se maintenir durablement au-dessus de la zone de l'EMA12 et de la moyenne mobile sur 30 bougies, le poids des positions longues sur l'ETH et le SOL devrait être réduit.

L'ETH est la tendance principale faible. Sa baisse mensuelle de -12,09 %, le très faible taux de réussite des franchissements à la hausse, et la dépendance de la stratégie bidirectionnelle aux gains sur positions courtes le montrent. Après l'échec de la hausse autour de 2 400 dollars, l'ETH a successivement franchi à la baisse les niveaux de 2 300, 2 200 et 2 100 dollars. Il devra d'abord récupérer la zone 2 100 - 2 200 dollars pour que des positions longues puissent être réévaluées.

Le SOL est un actif de trading. Sa baisse de clôture mensuelle n'est que de -1,74 %, mais son parcours intra-mois a été très volatil. Le rendement de la stratégie bidirectionnelle sur le SOL de +6,05 % est nettement supérieur à celui du BTC et de l'ETH. Le SOL convient au suivi de tendance, pas à la détention passive. Un faible taux de réussite, une forte élasticité et des transactions de tendance concentrées sont ses caractéristiques principales en mai.

5.7 Cadre stratégique pour juin

Le système de franchissement bidirectionnel sur cluster de moyennes mobiles en 4H continuera d'être utilisé en juin. Les poursuites unilatérales à la hausse doivent être pondérées à la baisse. Le BTC servira de filtre d'état, l'ETH et le SOL d'actifs de gain après confirmation de la force relative. Si le BTC se maintient durablement au-dessus de la zone de l'EMA12 et de la moyenne mobile sur 30 bougies, tandis que les sorties d'ETF ralentissent et que le ratio acheteurs/vendeurs actifs revient au-dessus de 1, le poids des signaux d'achat pourra être augmenté. Si le BTC reste en dessous de la zone 74 000 - 76 000 dollars, le marché restera dans un état de faible reprise.

La couche de filtrage actions américaines doit être conservée. Si le Nasdaq et les leaders de l'IA restent solides, et que les sorties d'ETF sur BTC ralentissent, cela indiquera une amélioration du budget de risque inter-actifs. Si le Nasdaq est fort mais que les sorties d'ETF sur BTC continuent, cela signifiera que les capitaux privilégient les leaders technologiques américains à la certitude de bénéfices plus élevée, et les franchissements à la hausse sur les cryptos devront rester prudents. Si les actions américaines et les cryptos s'affaiblissent simultanément, la priorité des signaux de vente sur l'ETH et le SOL augmentera.

Les règles de positionnement restent mécaniques. Le risque par transaction de 2,5 %, la prise de bénéfices à 3R, et la sortie sur EMA12 sont maintenus. Un signal de franchissement ne doit pas déclencher seul une position lourde. En cas d'accumulation au comptant faible, de sorties d'ETF, de part élevée des échanges en perpétuel et de demande d'achat active insuffisante, le poids des signaux de franchissement à la hausse doit être réduit, et celui des signaux de franchissement à la baisse augmenté.

六、Conclusion

Le marché des cryptomonnaies a effectué en mai un changement d'état, passant de la reprise à l'échec. Le BTC, l'ETH et le SOL ont tous connu une hausse en début de mois, puis une dégradation de la qualité de la tendance après mi-mai, pour entrer en compression de faible volatilité fin de mois. La liquidité sous-jacente des stablecoins et du DeFi est toujours présente, mais l'accumulation par les ETF mainstream s'est affaiblie, le poids des transactions sur produits dérivés a augmenté, et la découverte des prix s'est orientée vers le marché avec effet de levier.

Les résultats stratégiques donnent une réponse claire. L'achat-conservation a été la performance la plus faible, le franchissement à la hausse uniquement n'a pas pu s'adapter à l'échec de la tendance après mi-mai, et le franchissement bidirectionnel de cluster de moyennes mobiles a donné les meilleurs résultats. Le rendement de l'achat-conservation équipondéré sur trois actifs était d'environ -6,09 %, celui du franchissement à la hausse uniquement d'environ -3,65 %, et celui de la stratégie bidirectionnelle de +2,11 %. Les gains provenaient des phases baissières de tendance sur l'ETH et le SOL, ainsi que de la phase haussière de tendance sur le SOL en début de mois.

Les facteurs actions américaines fournissent une explication plus complète. Les leaders technologiques de l'IA bénéficient toujours d'une dynamique de bénéfices, des actions pondérées comme Nvidia soutenant l'appétit pour le risque sur les marchés actions américains ; les ETF sur BTC et ETH ont connu des sorties continues, l'accumulation des actifs cryptographiques mainstream s'est affaiblie. La corrélation entre le BTC et le S&P 500 reste à un niveau élevé, indiquant que le marché des cryptos est toujours influencé par le budget de risque actions américaines et les anticipations de taux macro.

L'essentiel pour les transactions de juin ne réside pas dans la prévision anticipée de la direction. Une voie plus optimale consiste à identifier l'état, exécuter les signaux bidirectionnels, contrôler le risque par transaction, et préserver les gains de tendance. Après une compression du cluster de moyennes mobiles, les franchissements à la hausse comme à la baisse peuvent former des transactions efficaces. Le mécanisme de sortie sur EMA12 protège la stratégie des faux franchissements, la prise de bénéfices à 3R permet à quelques grosses transactions de couvrir de nombreuses petites pertes. Dans l'environnement actuel, un système discipliné et bidirectionnel est supérieur à la poursuite subjective des hausses.

Références

• Gate, https://www.gate.com/trade/BTC_USDT

• Investor, https://investor.nvidia.com/news/press-release-details/2026/NVIDIA-Announces-Financial-Results-for-First-Quarter-Fiscal-2027/default.aspx

• DeFiLlama, https://defillama.com/stablecoins

• CMC, https://coinmarketcap.com/charts/

• BlackRock, https://www.blackrock.com/us/individual/products/333011/ishares-bitcoin-trust

• Coinglass, https://www.coinglass.com/etf/bitcoin

• K33, https://k33.com/research/articles/waiting-and-seeing

Gate Research est une plateforme de recherche complète sur la blockchain et les cryptomonnaies, offrant aux lecteurs des contenus approfondis, incluant l'analyse technique, les insights sur les tendances, les revues de marché, les études sectorielles, les prévisions de tendance et l'analyse des politiques macroéconomiques.

Clause de non-responsabilité

Les investissements sur le marché des cryptomonnaies présentent des risques élevés. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits achetés avant toute décision d'investissement. Gate ne saurait être tenu responsable de toute perte ou dommage résultant de ces décisions d'investissement.