Bajo el doble ataque de los conflictos geopolíticos y el repunte de la inflación, las expectativas del mercado sobre una posible reducción de tasas por parte de la Reserva Federal (Fed) están experimentando fuertes vaivenes. El núcleo de la disputa actual en el mercado es: ¿Los altos precios de la energía desencadenarán una inflación persistente, o terminarán por afectar la demanda del consumidor y forzarán a la Fed a recortar tasas?

El 21 de abril, según informó Wind Information, Citigroup presentó en su último informe de investigación argumentos claros a favor de los recortes, argumentando que las interrupciones en el suministro de crudo son solo perturbaciones temporales y que el camino hacia tasas más bajas, aunque lleno de baches, es claro; mientras que Deutsche Bank arrojó un balde de agua fría, advirtiendo que la política de la Fed ya se encuentra en una posición neutral y se espera que mantenga las tasas actuales indefinidamente.

En medio del choque de opiniones entre estos dos grandes bancos de inversión, los datos de ventas minoristas de marzo, que se publicarán próximamente, se convertirán en la prueba decisiva clave para romper el punto muerto. Estos datos no solo revelarán el verdadero poder destructivo de los altos precios del petróleo sobre el consumo básico, sino que también determinarán directamente la trayectoria política de la Fed en el corto plazo.

Citigroup: Las perturbaciones geopolíticas son breves, la dirección general de los recortes no cambia

A pesar de que el mercado continúa siendo afectado por los desarrollos geopolíticos, Citigroup sostiene firmemente que el camino hacia tasas más bajas y una política más accommodativa de la Fed todavía existe.

La lógica central de esta afirmación radica en que el impacto en el suministro de petróleo debido a la situación en el Estrecho de Ormuz es cada vez más probable que sea breve, y no una fuente de inflación persistente. El 18 de abril, hubo informes de que el Estrecho de Ormuz reabriría; aunque luego fueron cuestionados, los rendimientos de los bonos del Tesoro y los precios del petróleo ya han retrocedido desde los máximos del jueves y se mantienen en niveles más bajos, lo que en sí mismo indica que el mercado está fijando precios para un escenario de "impacto temporal".

El informe señala que la cadena lógica de Citigroup es clara: conflicto geopolítico breve → impacto del precio del petróleo no persistente → presión inflacionaria no se propaga → la Fed tiene condiciones para volver a la senda de recortes de tasas.

Además, una serie de datos económicos subyacentes rastreados por Citigroup muestran que el entorno macrofinanciero está experimentando cambios sutiles:

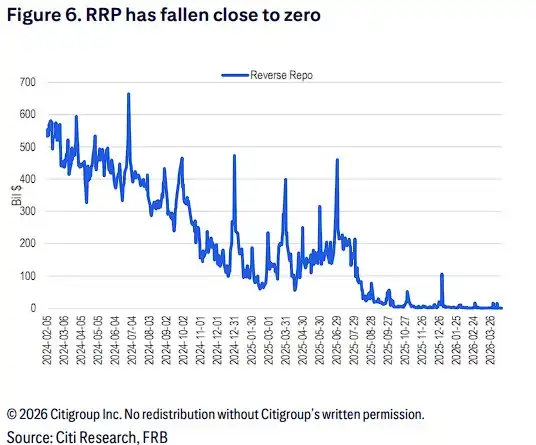

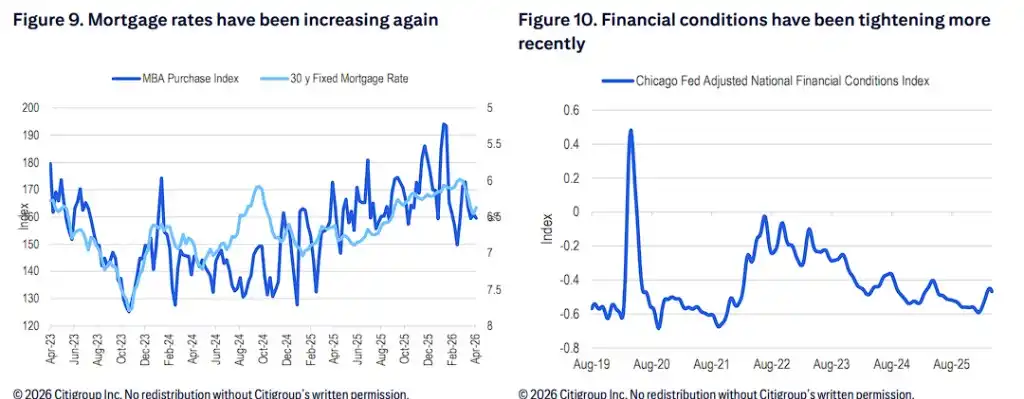

Liquidez y condiciones financieras: El tamaño de las operaciones de reporto inverso (RRP) de la Fed ha disminuido significativamente hasta acercarse a cero; simultáneamente, las condiciones financieras recientes se han estado endureciendo, y las tasas de interés hipotecarias también han mostrado una tendencia alcista nuevamente.

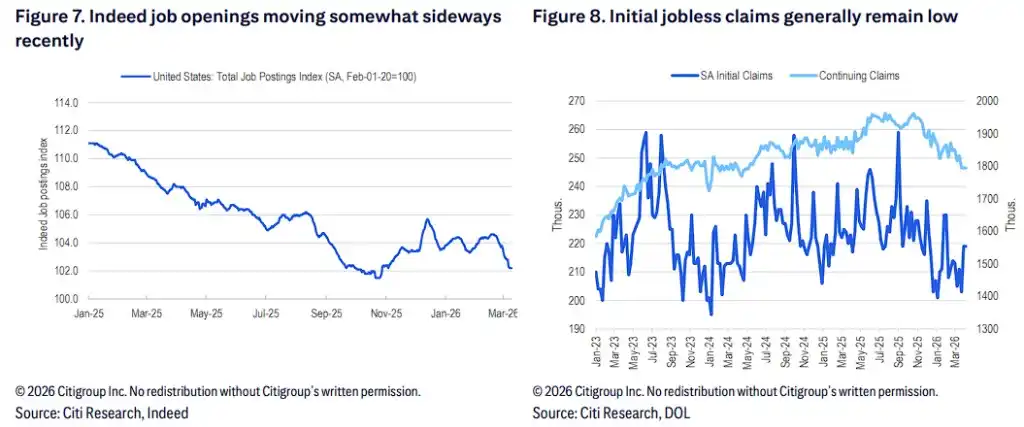

Mercado laboral: Los datos de vacantes de empleo de Indeed han mostrado recientemente una tendencia lateral, aunque el número de solicitudes iniciales de subsidio por desempleo en general se mantiene en niveles bajos.

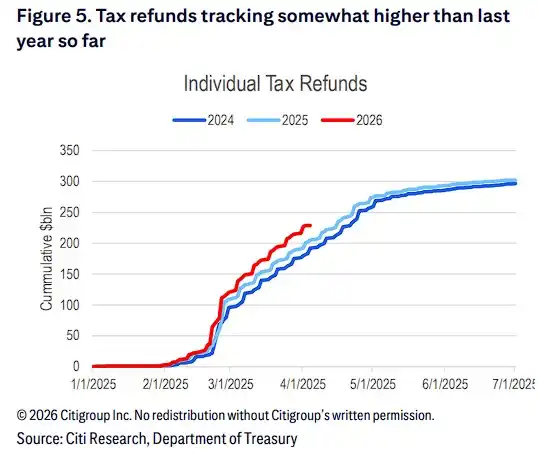

Flujos de capital: Hasta la fecha, las devoluciones de impuestos sobre la renta personales de este año (volumen acumulado en miles de millones de dólares) están ligeramente por encima de los niveles del mismo período del año pasado.

La prueba decisiva de hoy: ¿Por qué son clave los datos de ventas minoristas del "grupo de control" de marzo?

En medio de la incertidumbre sobre las expectativas de recortes, los próximos datos de ventas minoristas de marzo proporcionarán a los inversores pistas de primera mano sobre hasta qué punto los altos precios de la gasolina han reducido el gasto de los consumidores en otras categorías de bienes.

Citigroup enfatiza que los inversores deben "aislar la apariencia" al interpretar estos datos. Debido al aumento de los precios de la gasolina, las ventas minoristas nominales de marzo inevitablemente mostrarán un aumento significativo. Sin embargo, lo que realmente determina la dirección de la política de la Fed son los datos de ventas del "grupo de control" (Control group).

El informe señala que estos datos, que excluyen las ventas en gasolineras y ciertas categorías específicas, pueden reflejar de manera más realista y precisa si los altos precios del petróleo están causando debilidad en el gasto de los consumidores en otras áreas. Si los datos del "grupo de control" muestran una debilidad inesperada, respaldará firmemente la idea de que la alta inflación está afectando la demanda, proporcionando así un apoyo de datos crucial para la lógica de recorte de tasas de la Fed.

El balde de agua fría de Deutsche Bank: La política ya es neutral, la Fed podría mantenerse inactiva indefinidamente

En marcado contraste con las expectativas optimistas de Citigroup, Deutsche Bank ofrece un juicio extremadamente cauteloso sobre las perspectivas de recortes. Deutsche Bank deja claro en su informe: Se espera que la Fed mantenga las tasas actuales indefinidamente, porque la política actual ya se encuentra en una posición neutral.

El pesimismo de Deutsche Bank se basa principalmente en los siguientes puntos clave:

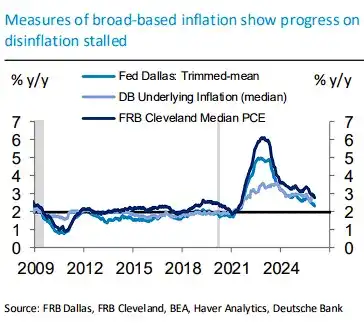

Estancamiento en la desinflación: Amplios indicadores de inflación muestran que el progreso de Estados Unidos en la lucha contra la inflación se ha estancado.

Postura de los funcionarios se vuelve más hawkish: El seguimiento de Deutsche Bank a las declaraciones de los funcionarios de la Fed muestra que funcionarios como Waller y Miran (nota: se asume que 'Miran' es un error tipográfico y se refiere a un funcionario existente, o se mantiene similar) han adoptado un tono más hawkish, mientras que la mayoría de los funcionarios continúan considerando que la postura política actual es "muy apropiada" (well positioned). Específicamente:

· Waller: Actitud tendiendo hacia el hawkismo. Señaló que un conflicto prolongado en Medio Oriente bloquearía el camino a los recortes; una serie de shocks (aranceles combinados con precios del petróleo) podrían desencadenar un aumento de inflación más persistente; también enfatizó que la inflación central, excluyendo el efecto de los aranceles, se acerca al 2%, y que el mercado laboral presenta fragilidades.

· Miran (asumiendo que es un funcionario, posiblemente un error por 'Kashkari' o similar, pero se mantiene el nombre original en la traducción): Es actualmente la voz más dovish, apoya 3 o incluso 4 recortes este año, cree que la guerra no cambia las perspectivas inflacionarias a 12-18 meses, y que el shock petrolero es temporal.

· Williams: Cree que la política está "justo donde necesita estar", elevó su pronóstico de inflación para 2026 a aproximadamente 2.75%, y redujo su pronóstico de crecimiento económico para 2026 a 2%-2.5%.

· Hammack (posiblemente Harker o otro, se mantiene el nombre): Declaró explícitamente que las tasas se mantendrán "inalteradas durante un tiempo considerable".

· Goolsbee: Advirtió que si el petróleo se mantiene persistentemente en 90 dólares por barril, podría propagarse a otros precios; es poco probable que haya más recortes en 2026, y los recortes podrían tener que esperar hasta 2027.

· Daly: Cree que la política actual está en una "muy buena posición", y que si el shock petrolero persiste hasta fin de año, no sería sorprendente que la fijación de precios del mercado se volcara hacia "cero recortes".

Las actas de la reunión de marzo de la Fed también mostraron que la gran mayoría de los funcionarios creen que el proceso de retorno de la inflación al objetivo del 2% sufrirá retrasos; algunos funcionarios incluso discutieron la necesidad de incluir lenguaje de "riesgo bidireccional" en la declaración de la reunión, insinuando que la posibilidad de aumentar las tasas no está completamente descartada.

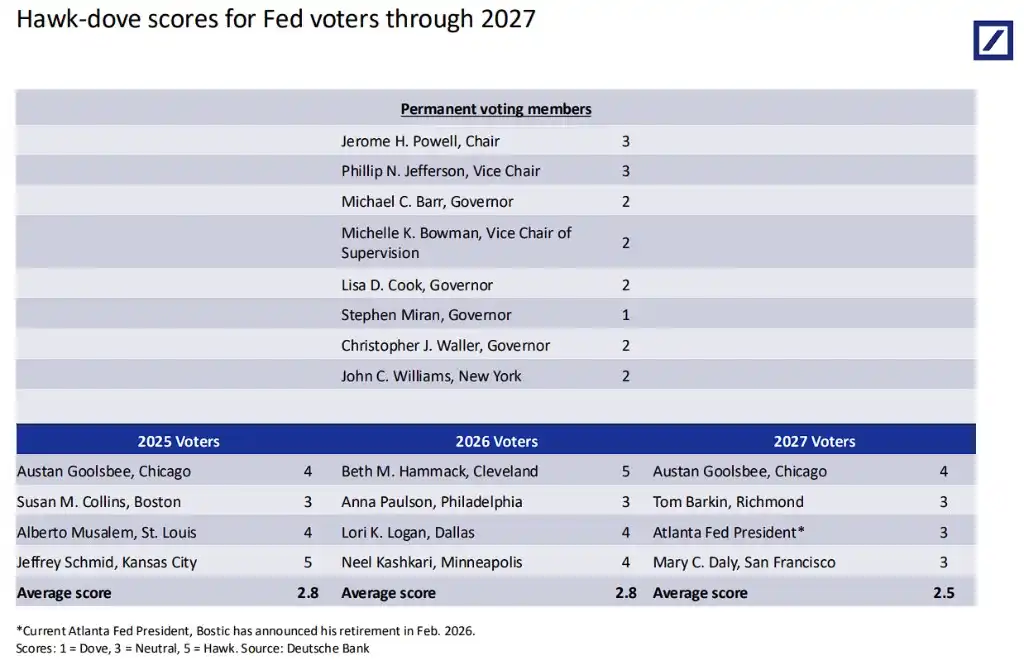

La calificación hawk-dove de los funcionarios de la Fed por parte de Deutsche Bank muestra que el comité de votación de 2026 tiene una puntuación promedio de 2.8 (1 siendo el más dovish, 5 el más hawkish), en general neutral con tendencia leve al dovish, pero las voces dovish claramente están en minoría.

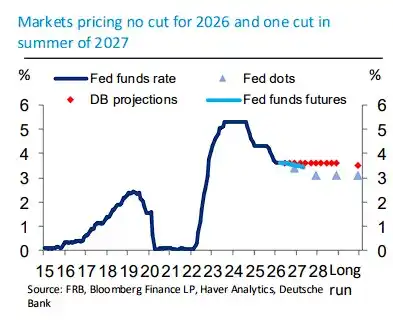

Inversión total de la fijación de precios del mercado: Ante las persistentes presiones inflacionarias y la resiliencia económica robusta, las expectativas del mercado han cambiado drásticamente. Según datos de Deutsche Bank, la fijación de precios actual del mercado anticipa "cero recortes" durante todo el año 2026, y no sería hasta el verano de 2027 cuando ocurriría un recorte.

Deutsche Bank prevé que, en el escenario base, la tasa de fondos federales se mantendrá en 3.63% durante todo el período 2026-2028, sin ningún recorte durante todo el año.