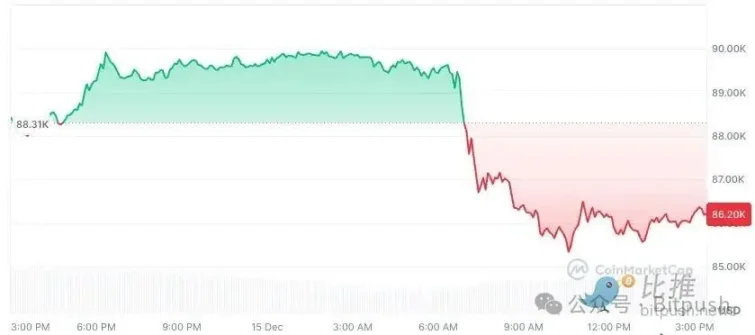

El fin de semana pasado, el mercado de criptomonedas no experimentó una recuperación del ánimo. Después de varios días de movimientos laterales, Bitcoin se vio claramente presionado desde el domingo por la noche hasta la sesión del lunes en Wall Street, cayendo por debajo del nivel psicológico de 90.000 dólares y tocando mínimos en torno a los 86.000 dólares. ETH cayó un 3,4% hasta los 2.980 dólares; BNB un 2,1%; XRP un 4%; y SOL un 1,5%, retrocediendo hasta los 126 dólares. Entre las diez principales criptomonedas por capitalización de mercado, solo TRX registró una leve subida de menos del 1%, mientras que el resto se encontraba en corrección.

En términos temporales, no se trata de un ajuste aislado. Desde que alcanzó su máximo histórico a mediados de octubre, Bitcoin ha retrocedido más de un 30%, y cada rebote ha sido breve y vacilante. Aunque los fondos ETF no han experimentado salidas sistémicas, las entradas marginales se han ralentado notablemente, y ya no pueden proporcionar la "base emocional" al mercado como antes. El mercado de criptomonedas está pasando de un optimismo unilateral a una fase más compleja y que pone a prueba la paciencia.

En este contexto, Mike McGlone, estratega senior de materias primas de Bloomberg Intelligence, publicó un nuevo informe que sitúa la trayectoria actual de Bitcoin en un marco macroeconómico y cíclico más amplio, y lanza un juicio que genera gran inquietud en el mercado: es muy probable que Bitcoin vuelva a los 10.000 dólares en 2026. Esto no es alarmismo, sino uno de los resultados potenciales bajo un ciclo "deflacionario" particular.

La razón por la que esta perspectiva genera tanto debate no es solo porque la cifra parezca "demasiado baja", sino porque McGlone no trata a Bitcoin como un activo cripto independiente, sino que lo reexamina dentro de un marco de referencia a largo plazo de "activos de riesgo globales — liquidez — redistribución de la riqueza".

¿"Deflación post-inflación"? McGlone no se centra en las cripto, sino en el punto de inflexión del ciclo

Para entender el juicio de McGlone, la clave no está en cómo ve él la industria cripto, sino en cómo entiende la próxima fase del entorno macroeconómico.

En su último análisis, McGlone enfatiza repetidamente un concepto: el Punto de Inflexión Inflación/Deflación. En su opinión, los mercados globales se encuentran cerca de un punto de inflexión crucial. A medida que la inflación alcanza su techo en las principales economías y el impulso de crecimiento se desacelera, la lógica de fijación de precios de los activos está pasando de "luchar contra la inflación" a lidiar con la "deflación post-inflación" — la fase en la que los precios caen de forma generalizada tras el fin del ciclo inflacionario. Escribe: "La caída de Bitcoin podría repetir el escenario que vivieron las acciones en 2007 frente a la política de la Fed".

Esta no es la primera vez que emite una advertencia bajista. Ya en noviembre del año pasado, predijo que Bitcoin caería hasta la barrera de los 50.000 dólares.

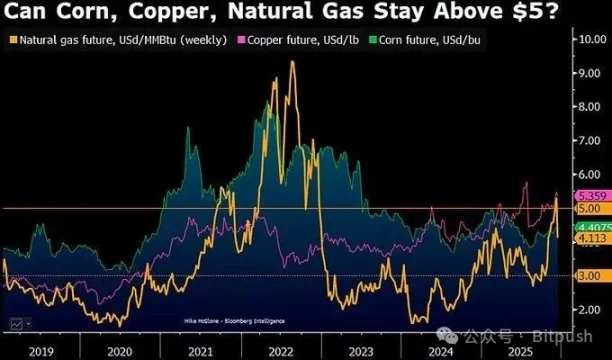

Señala que, para alrededor de 2026, los precios de las materias primas podrían oscilar alrededor de un eje central clave — la "línea divisoria inflación-deflación" para productos básicos clave como el gas natural, el maíz o el cobre podría situarse cerca de los 5 dólares, y entre estos productos, solo el cobre, que cuenta con el respaldo de una demanda industrial real, podría terminar 2025 aún por encima de este eje.

McGlone señala: cuando la liquidez se retira, el mercado vuelve a distinguir entre la "demanda real" y la "prima de financialización". En su marco, Bitcoin no es "oro digital", sino un activo altamente correlacionado con el apetito por el riesgo y los ciclos especulativos. Cuando la narrativa inflacionaria se desvanece y la liquidez macroeconómica se tensa, Bitcoin suele reflejar este cambio antes y de forma más drástica.

En opinión de McGlone, su lógica no se basa en un único nivel técnico, sino en la superposición de tres trayectorias a largo plazo.

En primer lugar, la regresión a la media tras una creación de riqueza extrema. McGlone lleva tiempo destacando que Bitcoin ha sido uno de los amplificadores de riqueza más extremos del entorno monetario laxo global de la última década. Cuando el precio de un activo crece durante mucho tiempo a un ritmo muy superior al de la economía real y los flujos de caja, la vuelta a la media suele ser violenta, no suave. Históricamente, ya fuera el mercado bursátil estadounidense en 1929 o la burbuja tecnológica del 2000, la característica común de las fases de máximo fue: el mercado buscaba repetidamente un "nuevo paradigma" en cotas altas, y la magnitud del ajuste final, vista retrospectivamente, casi siempre superó las expectativas más pesimistas de la época.

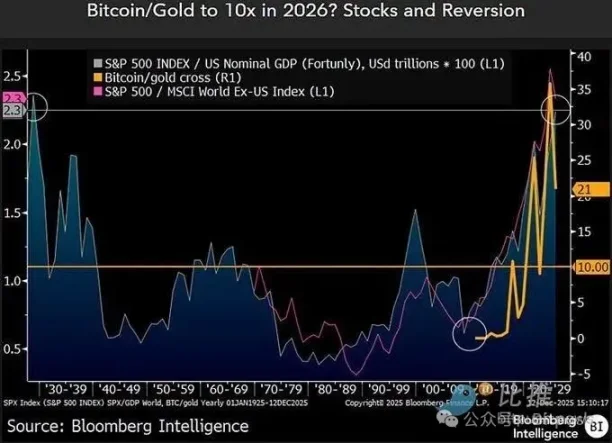

En segundo lugar, la relación de precios relativos entre Bitcoin y el oro. McGlone hace especial hincapié en el ratio Bitcoin/Oro. Este ratio era de aproximadamente 10 veces a finales de 2022, luego se expandió rápidamente impulsado por el mercado alcista, y llegó a superar las 30 veces en 2025. Pero este año, el ratio ha retrocedido alrededor de un 40%, cayendo hasta cerca de 21 veces. En su opinión, si las presiones deflacionarias persisten y el oro se mantiene firme debido a su demanda refugio, no es una hipótesis descabellada que el ratio vuelva a su rango histórico.

En tercer lugar, está la cuestión sistémica del entorno de oferta de activos especulativos. Aunque Bitcoin tiene un límite máximo de suministro claro, McGlone ha señalado en múltiples ocasiones que lo que el mercado negocia realmente no es la "singularidad" de Bitcoin, sino la prima de riesgo de todo el ecosistema cripto. Cuando millones de tokens, proyectos y narrativas compiten por el mismo presupuesto de riesgo, en un ciclo deflacionario, todo el sector suele ser devaluado de forma unificada, y es difícil que Bitcoin escape por completo a este proceso de revaloración.

Cabe señalar que Mike McGlone no es un portavoz alcista o bajista del mercado cripto. Como estratega senior de materias primas de Bloomberg, lleva años estudiando las relaciones cíclicas entre el crudo, los metales preciosos, los productos agrícolas, los tipos de interés y los activos de riesgo. Sus predicciones no siempre son precisas en el timing, pero su valor radica en que a menudo plantea preguntas estructurales contrarias cuando la sentiment del mercado es más uniforme.

En sus últimas declaraciones, también revisa activamente sus "errores", incluido subestimar el momento en que el oro superaría los 2.000 dólares y sus desviaciones en la valoración de los rendimientos de los bonos estadounidenses y el ritmo del mercado bursátil. Pero, en su opinión, estas desviaciones corroboran un punto: el mercado es más propenso a tener una ilusión sobre la tendencia justo antes de un punto de inflexión cíclico.

Otras voces: las divergencias se amplían

Por supuesto, la valoración de McGlone no es el consenso del mercado. De hecho, la actitud de las instituciones principales muestra una clara división.

Instituciones financieras tradicionales como Standard Chartered han rebajado recientemente notablemente su precio objetivo a medio plazo para Bitcoin, ajustando su previsión para 2025 de 200.000 dólares a unos 100.000 dólares, y también su horizonte imaginable para 2026 de 300.000 dólares a unos 150.000 dólares. Es decir, las instituciones ya no asumen que los ETF y la asignación corporativa proporcionarán compras marginales de forma sostenida en ningún rango de precios.

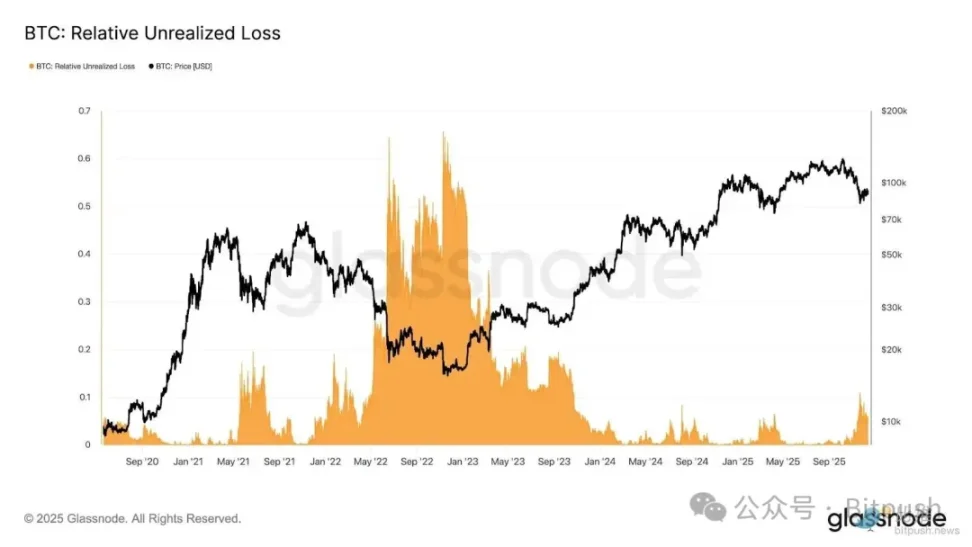

La investigación de Glassnode señala que la actual fase de consolidación de Bitcoin entre 80.000 y 90.000 dólares ya ha generado presión en el mercado, con una intensidad comparable a la de finales de enero de 2022. La pérdida no realizada relativa del mercado actual se acerca al 10% de la capitalización de mercado. Los analistas explican además que esta dinámica de mercado refleja un estado actual "con liquidez restringida y sensible a impactos macro", pero que aún no ha alcanzado el nivel típico de ventas masivas de pánico (capitulación) de un mercado bajista.

10x Research, más centrado en estudios cuantitativos y estructurales, ofrece una conclusión más directa: consideran que Bitcoin ha entrado en una fase temprana de mercado bajista, y los indicadores on-chain, los flujos de capital y la estructura del mercado muestran que el ciclo a la baja aún no ha llegado a su fin.

Desde una dimensión temporal más amplia, la incertidumbre actual de Bitcoin ya no es un problema exclusivo del mercado cripto, sino que está firmemente integrada en el ciclo macroeconómico global. La próxima semana es considerada por múltiples estrategas como la ventana macro más crucial de final de año — el Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón anunciarán sucesivamente sus decisiones sobre tipos de interés, mientras que Estados Unidos recibirá una serie de datos de empleo e inflación pospuestos, que proporcionarán al mercado una "prueba de realidad" tardía.

La Fed, en su reunión de política monetaria del 10 de diciembre, ya emitió una señal inusual: no solo bajó los tipos 25 puntos básicos, sino que también hubo tres votos disidentes poco comunes, y Powell llegó a afirmar que el crecimiento del empleo de los últimos meses podría haber sido sobrestimado. Los datos macroeconómicos que se publicarán de forma intensiva esta semana remodelarán las expectativas centrales del mercado para 2026 – si la Fed podrá seguir bajando los tipos o se verá obligada a pulsar el botón de pausa durante más tiempo. Para los activos de riesgo, esta respuesta quizás sea más importante que cualquier debate alcista o bajista sobre un activo individual.