Autor: Alex Xu

No ser optimista no significa que no crea en el desarrollo del negocio de Ethereum (me refiero al crecimiento a largo plazo en el número de usuarios y transacciones liquidadas, que creo que seguirá existiendo), sino que no deseo comprar al precio actual porque está demasiado caro en relación con sus fundamentales.

A partir de varios gráficos, podemos trazar un perfil de Ethereum actual:

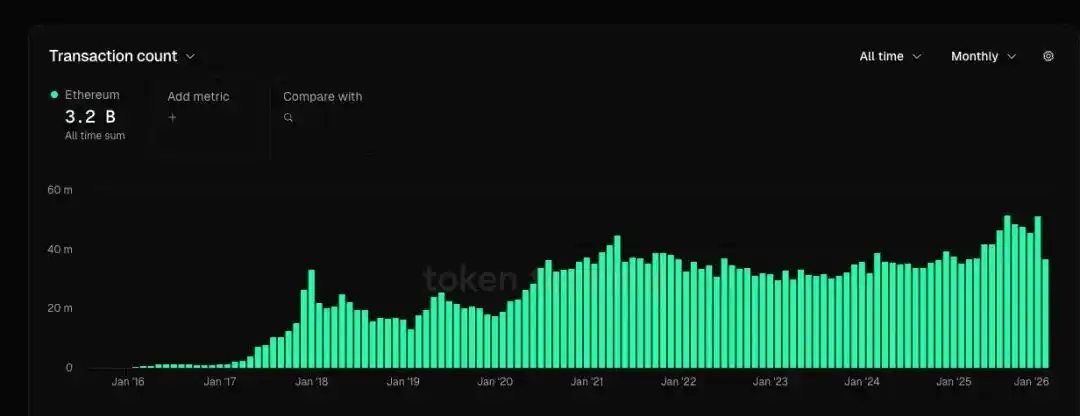

1. El número de usuarios activos ha aumentado de forma ondulante hasta alcanzar un nuevo máximo (un 44% más que el pico del ciclo anterior), y el número de transferencias también ha alcanzado un nuevo récord (un 13% más que el pico del ciclo anterior). Sin embargo, la tasa de crecimiento de estos dos indicadores es inferior al crecimiento del GMV de algunas plataformas líderes de comercio electrónico.

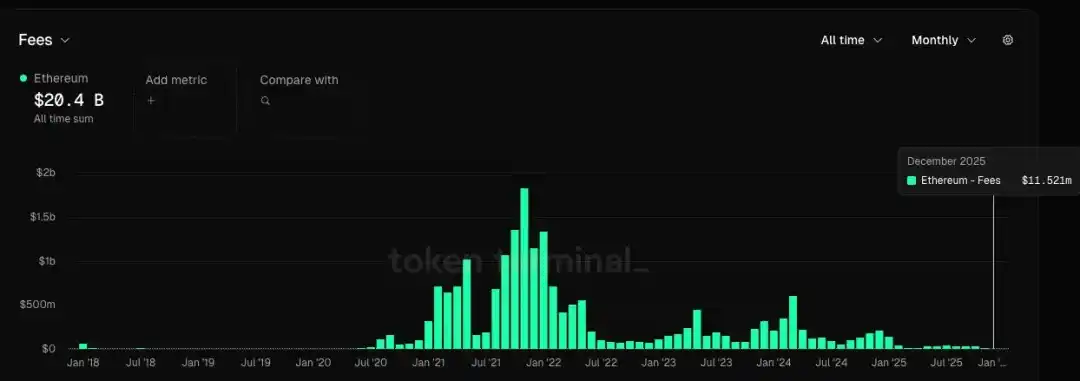

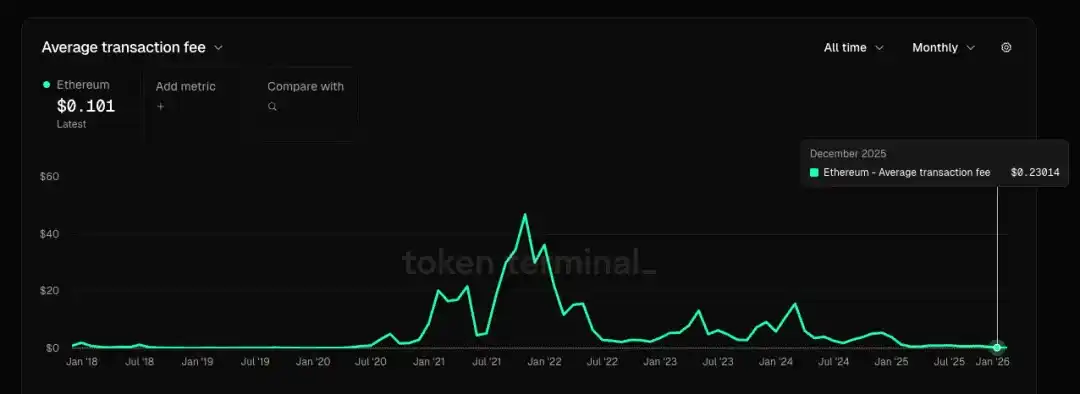

2. Las tarifas mensuales actuales son solo el 0,6% del pico del ciclo anterior, y la tarifa promedio por transacción es solo el 0,5% del pico anterior. Esto significa que su lento crecimiento en usuarios y transacciones se ha logrado a costa de una drástica reducción en el precio del servicio. Cuando el crecimiento implica una fuerte caída en los precios de productos y servicios, no es una buena señal para ninguna empresa en cualquier industria.

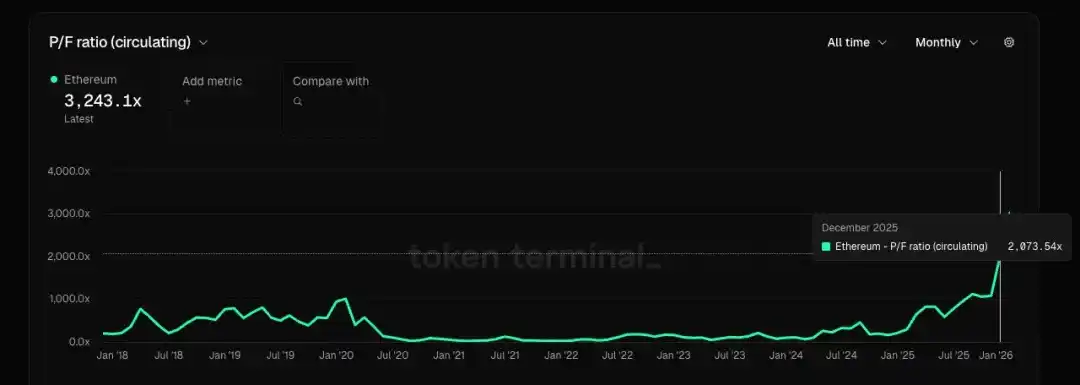

3. Si consideramos a Ethereum como una empresa que proporciona servicios de espacio en bloques, según los datos de diciembre, su PF (ratio precio-tarifa) supera las 2000 veces, y su PS (ratio precio-ventas) supera las 10,000 veces. Su beneficio neto es negativo, por lo que no existe un ratio P/E (precio-beneficio). En comparación, las empresas convencionales de servicios en la nube suelen tener ratios P/E entre 20 y 30, y ratios PS de un solo dígito.

4. Si se considera que Ethereum no es una empresa, sino una mercancía (similar al petróleo digital), su desafío radica en que otras cadenas públicas y rollups también pueden proporcionar servicios de bloques similares (como petróleo alternativo). Algunos podrían argumentar que la descentralización y la resistencia a la censura de Ethereum son más fuertes, por lo que este recurso como mercancía debería ser más caro, pero ¿realmente vale tanto más? Mientras tanto, las voces que en el ciclo anterior proclamaban que ETH reemplazaría a BTC como almacén de valor han prácticamente desaparecido, ya que existe un consenso generalizado: en comparación con el consenso de BTC = oro digital, ETH se parece más a una empresa tecnológica + proveedor de servicios en la nube especializado, y su posicionamiento como mercancía también es bastante reemplazable.

5. Las aplicaciones criptonativas con PMF (ajuste producto-mercado) prácticamente han desaparecido; en este ciclo casi no han surgido aplicaciones de alto valor. La falta de demanda y el aumento de la oferta (el número de rollups y cadenas públicas sigue creciendo) han provocado un exceso severo de espacio en bloques, y el sector de las cadenas públicas en sí mismo muestra un crecimiento débil o incluso una contracción.

6. En cuanto a la grandiosa visión pintada por Tom Lee y algunas VC nacionales de que "Ethereum es Wall Street en la cadena, y en el futuro todo se subirá a la cadena de Ethereum", considero que actualmente faltan datos y hechos suficientes para respaldar esta historia. No hay una lógica concreta de derivación, y se parece más a una forma de promover la inversión. Nuestras decisiones de inversión deberían basarse en la razón, no en la fe. Por ahora, no quiero comer de la torta que pintan. Si en el futuro hay datos y hechos que gradualmente corroboren esta historia, entonces podremos reconsiderarlo.