Nota del editor: Cuando el volumen de operaciones de Hyperliquid se acerca al de los intercambios tradicionales, lo que realmente merece atención no es solo "cuán grande es el volumen", sino en qué capa de la estructura de mercado elige posicionarse. Este artículo utiliza como referencia la división entre "brokers" e "intercambios" en las finanzas tradicionales para analizar por qué Hyperliquid adopta activamente un posicionamiento en la capa de mercado de tarifas bajas, y cómo Builder Codes e HIP-3, al amplificar su ecosistema, ejercen presión a largo plazo sobre los ingresos por comisiones de la plataforma.

El camino de Hyperliquid refleja el problema central al que se enfrenta toda la infraestructura de trading de cripto: después de alcanzar escala, ¿cómo se debe distribuir realmente la ganancia?

A continuación, el texto original:

Hyperliquid está procesando un volumen de contratos perpetuos cercano al nivel de Nasdaq, pero su estructura de ganancias también presenta características de "nivel Nasdaq".

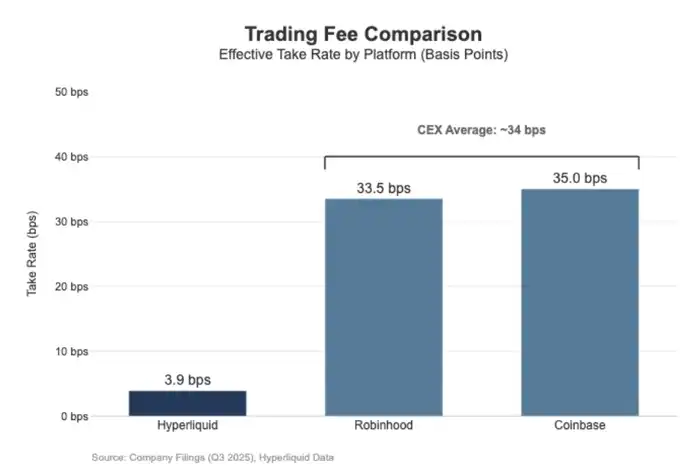

En los últimos 30 días, Hyperliquid liquidó un volumen nominal de contratos perpetuos de 205,6 mil millones de dólares (unos 617 mil millones anualizados trimestralmente), pero generó solo 80,3 millones de dólares en ingresos por comisiones, lo que se traduce en una tarifa de aproximadamente 3,9 puntos básicos (bps).

Esto significa que el modelo de monetización de Hyperliquid se acerca más a un centro de ejecución mayorista (wholesale execution venue) que a una plataforma de trading con tarifas altas orientada a minoristas.

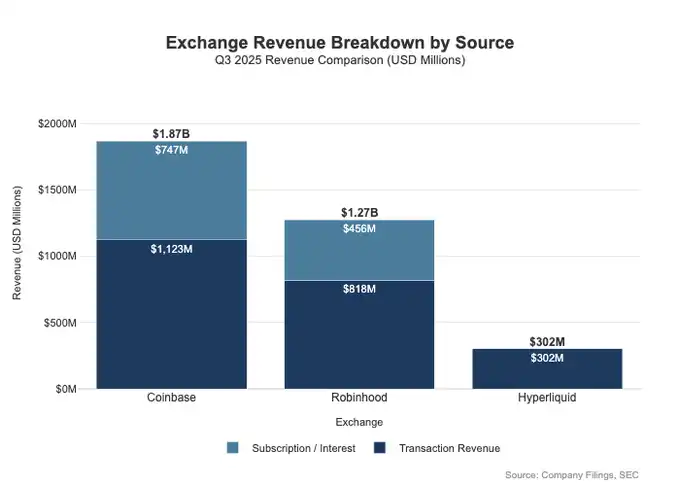

Como comparación, Coinbase en el tercer trimestre de 2025 registró un volumen de operaciones de 295 mil millones de dólares, pero logró unos ingresos por trading de 1046 millones de dólares, lo que implica una tarifa de comisión de aproximadamente 35,5 puntos básicos.

La lógica de monetización de Robinhood en su negocio de cripto es similar: su volumen nominal de activos cripto de 80 mil millones de dólares generó 268 millones de dólares en ingresos por trading, con una tarifa implícita de aproximadamente 33,5 puntos básicos; mientras tanto, el volumen nominal de acciones de Robinhood en el tercer trimestre de 2025 fue de 647 mil millones de dólares.

En general, Hyperliquid ya se encuentra entre la infraestructura de trading de primer nivel en términos de volumen, pero en cuanto a tarifas y modelo de negocio, se parece más a una capa de ejecución de baja comisión para traders profesionales que a una plataforma orientada al retail.

La brecha no solo se manifiesta en el nivel de tarifas, sino también en la amplitud de las dimensiones de monetización. Las plataformas minoristas a menudo pueden obtener ganancias simultáneamente en múltiples "interfaces" de ingresos. En el tercer trimestre de 2025, Robinhood generó un total de 730 millones de dólares en ingresos relacionados con trading, además de 456 millones de dólares en ingresos netos por intereses y 88 millones de dólares en otros ingresos (principalmente de su servicio de suscripción Gold).

En comparación, Hyperliquid actualmente depende mucho más de las comisiones por trading, y estas comisiones están estructuralmente comprimidas a nivel de protocolo en un rango de un solo dígito de puntos básicos. Esto significa que el modelo de ingresos de Hyperliquid es más concentrado, más singular y se acerca más al papel de infraestructura de baja tarifa y alta rotación, en lugar de una plataforma minorista que monetiza en profundidad a través de múltiples líneas de productos.

Esto se explica esencialmente por una diferencia de posicionamiento: Coinbase y Robinhood son negocios de broker / distribución, que monetizan en múltiples capas aprovechando su balance y sistemas de suscripción; mientras que Hyperliquid se acerca más a la capa de intercambio. En la estructura del mercado financiero tradicional, el pool de ganancias se divide naturalmente entre estas dos capas.

Modelo Broker-Dealer (Agente/Distribuidor) vs. Exchange (Intercambio)

En las finanzas tradicionales (TradFi), la división más crucial es la separación entre la capa de distribución (distribution) y la capa de mercado (the market).

Plataformas minoristas como Robinhood y Coinbase se sitúan en la capa de distribución y pueden capturar caras de monetización de alto margen; mientras que intercambios como Nasdaq se sitúan en la capa de mercado, cuyo poder de fijación de precios está estructuralmente limitado, y los servicios de ejecución son impulsados por la competencia hacia un modelo económico casi commodity.

Broker / Agente = Capacidad de distribución + Balance del cliente

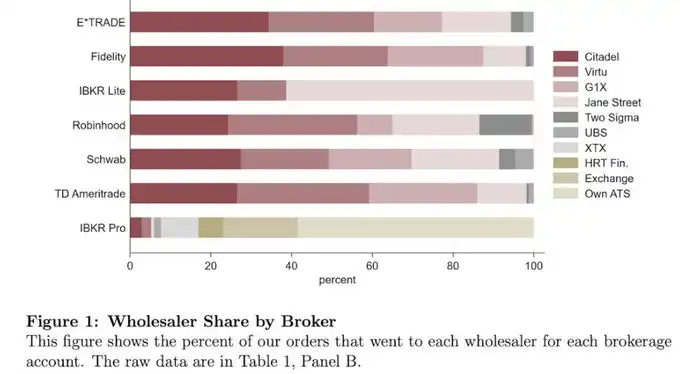

El broker controla la relación con el cliente. La mayoría de los usuarios no se conectan directamente a Nasdaq, sino que acceden al mercado a través de un broker. El broker se encarga de la apertura de cuentas, custodia, gestión de margen y riesgo, soporte al cliente, documentación fiscal, etc., y luego enruta las órdenes a los centros de trading específicos.

Es esta "propiedad de la relación" lo que permite al broker monetizar de múltiples maneras más allá del trading:

Saldo de efectivo y activos: diferenciales por concentración de efectivo, préstamos de margen, préstamo de valores

Empaquetado de productos: servicios de suscripción, paquetes de funciones, tarjetas / productos de asesoramiento

Economía del enrutamiento: el broker controla el flujo de órdenes y puede incrustar mecanismos de pago o reparto de ingresos en la cadena de enrutamiento

Esta es la razón por la que los brokers suelen ganar más que los centros de trading: el pool de ganancias se concentra realmente en la posición donde están la "distribución + el saldo".

Exchange = Emparejamiento + Reglas + Infraestructura, comisiones limitadas

El exchange opera el centro de trading en sí: motor de matching, reglas de mercado, ejecución determinista y conectividad de infraestructura. Sus principales formas de monetización incluyen:

Comisiones por trading (constantemente presionadas a la baja en productos de alta liquidez)

Reembolsos / incentivos de liquidez (a menudo, para competir por la liquidez, se devuelve la mayor parte de la tarifa nominal a los creadores de mercado)

Datos de mercado, conectividad de red y colocación en el mismo centro de datos

Tarifas de listado y licencias de índices

El mecanismo de enrutamiento de órdenes de Robinhood muestra claramente esta estructura: la relación con el usuario la mantiene el broker (Robinhood Securities), y las órdenes se enrutan luego a centros de mercado de terceros, distribuyéndose los beneficios económicos en el proceso de enrutamiento a lo largo de la cadena.

La capa de alto margen real está en el extremo distribuidor, que controla la adquisición de clientes, la relación con el usuario y todas las caras de monetización alrededor de la ejecución (como el pago por flujo de órdenes, margen, préstamo de valores y servicios de suscripción).

El propio Nasdaq se encuentra en esa capa de bajo margen (thin-margin). El producto que ofrece es esencialmente capacidad de ejecución altamente commodity y acceso a la cola, y su poder de fijación de precios está estructuralmente limitado.

La razón es: para competir por la liquidez, los centros de trading a menudo necesitan devolver gran parte de la comisión nominal en forma de reembolsos a los creadores de mercado (maker rebate); los reguladores establecen límites máximos a las tarifas de acceso (access fee), lo que restringe el espacio para cobrar; además, el enrutamiento de órdenes es extremadamente elástico, el capital y las órdenes pueden cambiar rápidamente entre diferentes centros de trading, lo que dificulta que cualquier centro individual suba los precios.

En los datos financieros reportados por Nasdaq, esto se ve muy claramente: el beneficio neto que realmente captura en la negociación de acciones al contado suele ser del orden de unas milésimas de dólar por acción. Esta es la representación directa de cómo se comprime estructuralmente el espacio de beneficio en la capa de mercado del exchange.

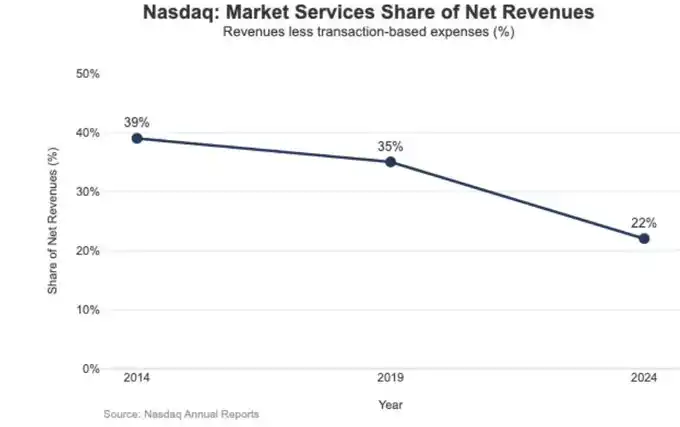

Las consecuencias estratégicas de este bajo margen también se reflejan claramente en el cambio de la estructura de ingresos de Nasdaq.

En 2024, los ingresos por Servicios de Mercado (Market Services) de Nasdaq fueron de 1020 millones de dólares, representando el 22% de los ingresos totales de 4649 millones de dólares; mientras que esta proporción fue del 39,4% en 2014 y aún del 35% en 2019.

Esta tendencia a la baja constante coincide con la transición activa de Nasdaq de depender en gran medida de un negocio de ejecución, sujeto a la volatilidad del mercado y con beneficios limitados, hacia un negocio de software y datos más recurrente y predecible. En otras palabras, fue el espacio de beneficio estructuralmente bajo a nivel de exchange lo que impulsó a Nasdaq a trasladar gradualmente su centro de crecimiento del "matching y ejecución" a la "tecnología, datos y productos servitizados".

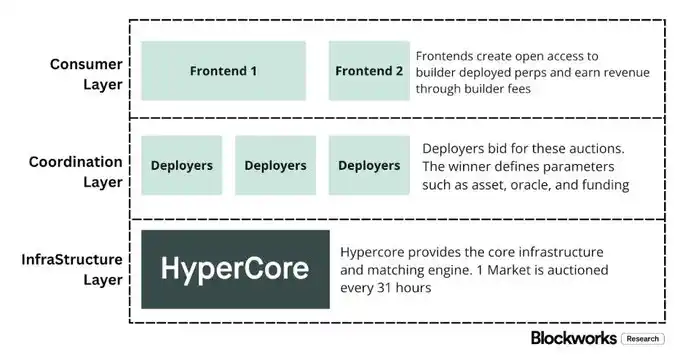

Hyperliquid como "capa de mercado"

La tasa efectiva de comisión de Hyperliquid de unos 4 puntos básicos (bps) coincide con su posicionamiento intencional en la capa de mercado (market layer). Está construyendo una infraestructura de trading "estilo Nasdaq" en cadena:

Un sistema de matching, margen y liquidación de alto rendimiento centrado en HyperCore, que utiliza precios maker/taker y mecanismos de reembolso a creadores de mercado, con el objetivo de maximizar la calidad de ejecución y la liquidez compartida, en lugar de realizar una monetización multicapa orientada al usuario minorista.

En otras palabras, el diseño de Hyperliquid no se centra en los ingresos por suscripción, saldos o de tipo distribución, sino en proporcionar capacidad de ejecución y liquidación commodity pero extremadamente eficiente: esta es la característica típica de la capa de mercado y el resultado inevitable de su estructura de tarifas bajas.

Esto se manifiesta en dos divisiones estructurales muy típicas en las finanzas tradicionales (TradFi) que la mayoría de las plataformas de trading de cripto aún no han implementado realmente:

La primera es una capa de broker / distribución sin permisos (Builder Codes).

Builder Codes permite que interfaces de trading de terceros se construyan sobre el centro de trading central y cobren sus propios beneficios económicos. La comisión del Builder tiene un límite claro: máximo 0,1% (10 puntos básicos) para perpetuos, máximo 1% para spot, y las tarifas se pueden configurar a nivel de orden individual.

Este mecanismo crea así un mercado competitivo en la capa de distribución, en lugar de que una única aplicación oficial monopolice la entrada de usuarios y los derechos de monetización.

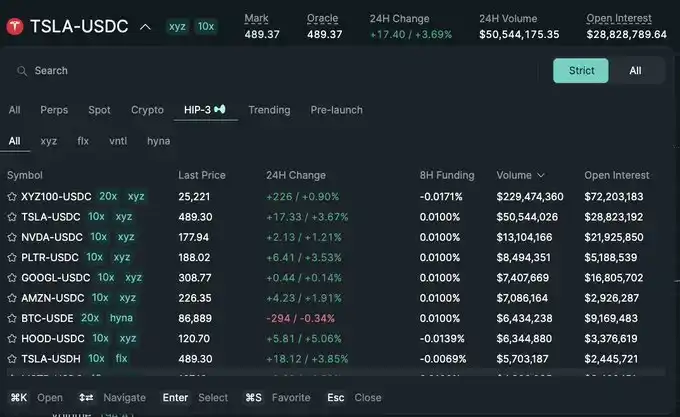

La segunda es una capa de listado / producto sin permisos (HIP-3).

En las finanzas tradicionales, el exchange suele controlar la aprobación de listados y la creación de productos. HIP-3 externaliza esta función: los desarrolladores pueden desplegar contratos perpetuos que heredan la capacidad del motor de matching y la API de HyperCore, mientras que la definición y operación del mercado específico es responsabilidad del desplegador.

Estructuralmente, en términos económicos, HIP-3 define una relación de reparto de ingresos entre el centro de trading y la capa de producto: los desplegadores de spot y de contratos perpetuos HIP-3 pueden retener hasta el 50% de las comisiones por trading del activo que han desplegado.

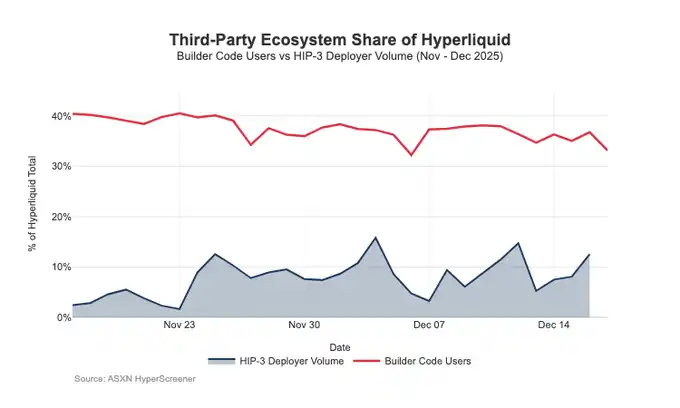

Builder Codes ya está mostrando resultados en el extremo distribuidor: a mediados de diciembre, aproximadamente un tercio de los usuarios no operaba a través de la interfaz nativa, sino a través de frontends de terceros.

El problema es que esta estructura, favorable a la expansión de la distribución, también ejerce una presión continua sobre las comisiones de la capa del centro de trading:

1. Los precios se comprimen.

Múltiples frontends venden la misma liquidez subyacente simultáneamente, la competencia naturalmente converge hacia el coste de transacción total más bajo; y la comisión del Builder se puede ajustar flexiblemente a nivel de orden, empujando aún más el precio hacia abajo.

2. Pérdida de caras de monetización.

El frontend controla la apertura de cuentas, el empaquetado de productos, los servicios de suscripción y el flujo de trabajo completo de trading, capturando así el espacio de alto margen de la capa de broker; mientras que Hyperliquid solo puede retener la comisión más delgada de la capa de exchange.

3. Riesgo de enrutamiento estratégico.

Una vez que los frontends evolucionen hacia routers verdaderamente cross-venue, Hyperliquid podría verse forzado a entrar en la competencia de ejecución mayorista, teniendo que defender el flujo de órdenes mediante la reducción de tarifas o el aumento de reembolsos.

En general, Hyperliquid está eligiendo conscientemente un posicionamiento en la capa de mercado de bajo margen (a través de HIP-3 y Builder Codes), al tiempo que permite que crezca sobre ella una capa de broker de alto margen.

Si los frontends Builder continúan expandiéndose, determinarán cada vez más la estructura de precios面向 al usuario, controlarán la retención de usuarios y la interfaz de monetización, y obtendrán poder de negociación a nivel de enrutamiento, ejerciendo presión a largo plazo sobre la tasa de comisión de Hyperliquid de forma estructural.

Defender los derechos de distribución e introducir pools de ganancias no vinculados al exchange

El riesgo más directo es la commoditización.

Si los frontends de terceros pueden superar a la interfaz nativa a largo plazo con precios más bajos, o incluso implementar enrutamiento cross-venue, Hyperliquid sería empujado hacia un modelo económico de ejecución mayorista.

Algunos ajustes recientes en el diseño muestran que Hyperliquid está intentando evitar este resultado mientras explora nuevas fuentes de ingresos.

Defensa de la distribución: Mantener la competitividad económica del frontend nativo

Un esquema de descuento por staking propuesto anteriormente permitía a los Builders obtener un descuento de hasta el 40% en las comisiones mediante el staking de HYPE, lo que en realidad proporcionaba a los frontends externos una ruta estructuralmente más barata que la interfaz nativa de Hyperliquid. La retirada de este esquema equivale a eliminar el subsidio directo para que la distribución externa "presione los precios".

Al mismo tiempo, los mercados HIP-3 inicialmente se posicionaron para distribuirse principalmente a través de Builders, sin mostrarse en el frontend principal; pero ahora, estos mercados han comenzado a mostrarse en el frontend nativo de Hyperliquid, bajo estrictos criterios de listado.

Esta señal es muy clara: Hyperliquid mantiene la capa Builder sin permisos, pero no a costa de sacrificar sus derechos centrales de distribución.

USDH: Pasar de la monetización por trading a la monetización por "flotante (float)"

El lanzamiento de USDH tiene como objetivo recuperar los ingresos por reservas de stablecoins que, de otro modo, se capturarían fuera del ecosistema. Su estructura pública es un reparto 50/50 de los ingresos por reservas: 50% para Hyperliquid, 50% para el crecimiento del ecosistema USDH.

Además, el descuento en las comisiones por trading ofrecido para los mercados relacionados con USDH refuerza aún más esta orientación: Hyperliquid está dispuesto a ceder en la economía de la transacción individual a cambio de un pool de ganancias más grande, más vinculante y asociado a los saldos.

En términos de efecto, esto equivale a introducir para el protocolo una fuente de ingresos similar a una anualidad, cuyo crecimiento depende del tamaño de la base monetaria, y no solo del volumen nominal de operaciones.

Margen de cartera (Portfolio Margin): Introducir la economía de financiación similar a un prime broker

El margen de cartera unifica el margen de spot y perpetuos, permitiendo que diferentes exposiciones se compensen entre sí, e introduce un ciclo de préstamo nativo.

Hyperliquid retendrá el 10% de los intereses pagados por los prestatarios, lo que hace que la economía del protocolo dependa cada vez más del uso del apalancamiento y los niveles de tipos de interés, y no solo del volumen de trading. Esto se acerca más al modelo de ingresos de un broker / prime broker, que a la lógica pura de un exchange.

El camino de Hyperliquid hacia un modelo económico "estilo broker"

A nivel de capacidad de procesamiento, Hyperliquid ya ha alcanzado la escala de un centro de trading de primera línea; pero en cuanto a monetización, aún se parece a la capa de mercado: un volumen nominal extremadamente alto, acompañado de una tasa efectiva de comisión de un solo dígito de puntos básicos. La brecha con Coinbase y Robinhood es estructural.

Las plataformas minoristas se sitúan en la capa de broker, controlan la relación con el usuario y los saldos de capital, y pueden monetizar múltiples pools de ganancias simultáneamente (financiación, efectivo inactivo, suscripciones); mientras que los centros de trading puros venden servicios de ejecución, y bajo la competencia de liquidez y enrutamiento, la ejecución tiende naturalmente a la commoditización, y la captura neta se comprime continuamente. Nasdaq es la referencia TradFi de esta restricción.

Hyperliquid se inclinó claramente al principio hacia el prototipo de centro de trading. Al separar la capa de distribución (Builder Codes) y la capa de creación de productos (HIP-3), aceleró la expansión del ecosistema y la cobertura del mercado; el costo fue que esta arquitectura también podría empujar la economía hacia afuera: una vez que los frontends de terceros decidan el precio total y puedan realizar enrutamiento cross-venue, Hyperliquid corre el riesgo de ser presionado para convertirse en una canalización de ejecución mayorista de bajo margen.

Sin embargo, las acciones recientes muestran un cambio de rumbo consciente: defender los derechos de distribución y expandir las fuentes de ingresos hacia pools de ganancias "basados en saldos", sin renunciar a la ventaja de la ejecución y liquidación unificadas.

Concretamente: el protocolo ya no está dispuesto a subsidiar que los frontends externos sean estructuralmente más baratos que la UI nativa; los HIP-3 se muestran más de forma nativa; y se introducen fuentes de ingresos basadas en el balance.

USDH recupera los ingresos por reservas para el ecosistema (reparto 50/50, y ofrece descuentos en tarifas para mercados USDH); el margen de cartera introduce la economía de la financiación mediante una comisión del 10% sobre los intereses de los préstamos.

En general, Hyperliquid está convergiendo hacia un modelo híbrido: una base de vía de ejecución, sobre la que se superpone una defensa de la distribución y un pool de ganancias impulsado por los saldos. Esto reduce el riesgo de quedar atrapado en un centro de trading mayorista de baja base puntual, al tiempo que se acerca a una estructura de ingresos estilo broker sin sacrificar las ventajas de ejecución y liquidación unificadas.

De cara a 2026, la pregunta pendiente es: ¿Podrá Hyperliquid avanzar más hacia una economía estilo broker sin romper su modelo "amigable con la externalización"? USDH es la prueba más clara: con un nivel de suministro de alrededor de 100 millones de dólares, la expansión de la emisión externalizada parece lenta cuando el protocolo no controla la distribución.

Un camino alternativo obvio podría haber sido la opción por defecto a nivel de UI, por ejemplo, convertir automáticamente los aproximadamente 4 mil millones de dólares en existencias de USDC en una stablecoin nativa (similar a la conversión automática de BUSD por Binance).

Si Hyperliquid quiere capturar realmente el pool de ganancias de la capa de broker, quizás también necesite un comportamiento estilo broker: mayor control, una integración de productos nativos más estrecha y límites más claros con los equipos del ecosistema en la competencia por la distribución y los saldos.