Nota del editor: En un contexto de alza de múltiples clases de activos, la estancación temporal de BTC y ETH a menudo se atribuye simplemente a su "naturaleza de activo de riesgo". Este artículo sostiene que el núcleo del problema no está en los factores macroeconómicos, sino en la fase de desapalancamiento del mercado de criptomonedas y en su estructura de mercado.

A medida que la liquidación de apalancamiento se acerca a su fin y la actividad comercial cae a mínimos, los fondos existentes tienen dificultades para contrarrestar la volatilidad a corto plazo, amplificada por los minoristas altamente apalancados, el capital pasivo y las operaciones especulativas. Antes de que regresen nuevos fondos y el sentimiento FOMO (miedo a perderse algo), el mercado es más sensible a las narrativas negativas, un resultado estructural.

Las analogías históricas indican que este comportamiento es más probablemente un ajuste temporal dentro de un ciclo a largo plazo, y no un fallo de los fundamentos. Este artículo intenta, dejando a un lado las subidas y bajadas a corto plazo, comprender desde el ciclo y la estructura la posición actual de BTC y ETH.

A continuación, el texto original:

El Bitcoin (BTC) y el Ethereum (ETH) se han comportado recientemente peor que otros activos de riesgo.

Creemos que las principales razones de este fenómeno incluyen: la fase del ciclo comercial, la microestructura del mercado y las prácticas manipuladoras de algunos exchanges, creadores de mercado o fondos especulativos.

Contexto de mercado

En primer lugar, la caída por desapalancamiento que comenzó en octubre del año pasado golpeó duramente a los participantes con alto apalancamiento, especialmente a los traders minoristas. Una gran cantidad de capital especulativo fue eliminado, lo que al mercado en general volvió frágil y propenso a buscar refugio.

Al mismo tiempo, las acciones relacionadas con la IA en China, Japón, Corea y Estados Unidos experimentaron subidas extremadamente agresivas; el mercado de metales preciosos también vivió una fuerte alza impulsada por el sentimiento FOMO, similar a un "mercado meme". La subida de estos activos absorbió grandes cantidades de capital minorista, y esto es un punto crucial, ya que los inversores minoristas de Asia y Estados Unidos siguen siendo la principal fuerza de trading en el mercado de criptomonedas.

Otro problema estructural radica en que los activos cripto aún no se han integrado realmente en el sistema financiero tradicional. En el sistema financiero tradicional, las materias primas, las acciones y las divisas pueden negociarse en una misma cuenta, y el cambio en la asignación de activos tiene casi fricción; pero en la realidad, transferir fondos de las Finanzas Tradicionales (TradFi) al mercado de criptomonedas aún enfrenta múltiples obstáculos regulatorios, operativos y psicológicos.

Además, la proporción de inversores institucionales profesionales en el mercado de criptomonedas sigue siendo limitada. La mayoría de los participantes no son inversores profesionales, carecen de un marco de análisis independiente y son fácilmente influenciados por capital especulativo o exchanges que también actúan como creadores de mercado, siendo así guiados por la emoción y la narrativa. Narrativas como el "ciclo de cuatro años" o la "maldición de Navidad" son repetidamente promocionadas, a pesar de carecer tanto de lógica sólida como de respaldo de datos.

En el mercado prevalece un pensamiento excesivamente lineal, por ejemplo, atribuir directamente las fluctuaciones de precio del BTC a eventos únicos como la apreciación del yen japonés en julio de 2024, sin un análisis más profundo. Este tipo de narrativas a menudo se propagan rápidamente y afectan directamente los precios.

A continuación, dejaremos a un lado las narrativas a corto plazo y analizaremos este problema desde una perspectiva de pensamiento independiente.

La dimensión temporal es crucial

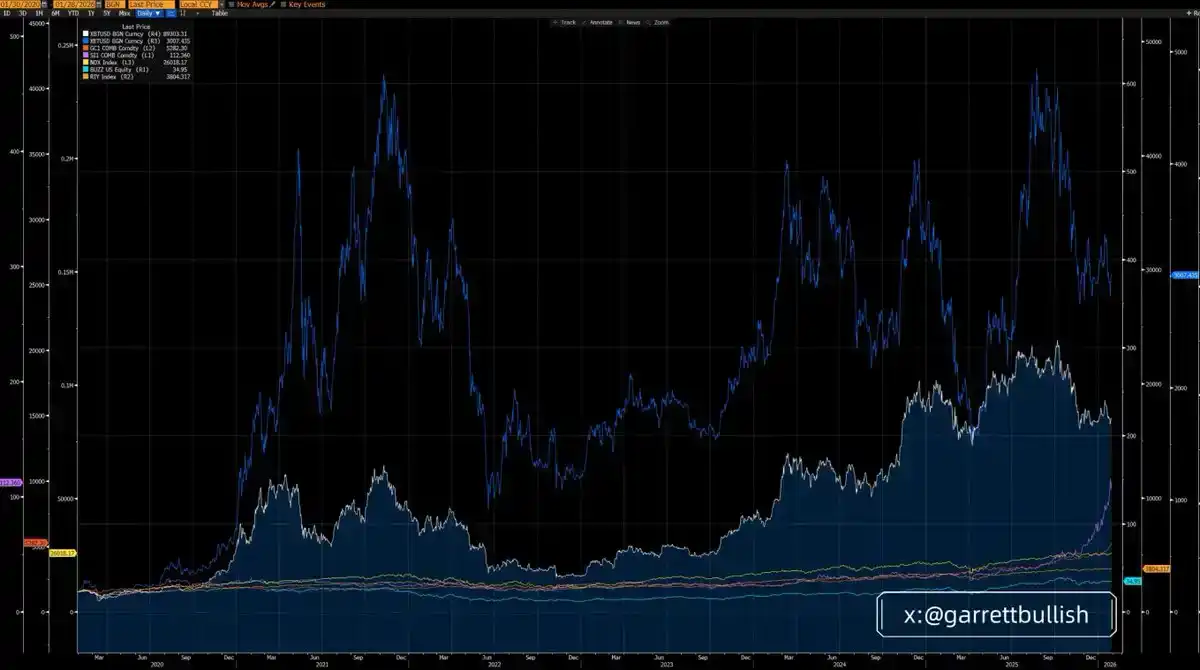

Si observamos un ciclo de tres años, BTC y ETH efectivamente han tenido un rendimiento inferior al de la mayoría de los activos principales, siendo ETH el más débil.

Pero si ampliamos a un ciclo de seis años (desde el 12 de marzo de 2020), el rendimiento de BTC y ETH es claramente superior al de la mayoría de los activos, y ETH se convierte en el activo con mejor desempeño.

Desde una dimensión temporal más larga y situada en un contexto macroeconómico, la llamada "underperformance a corto plazo" es esencialmente un proceso de reversión a la media dentro de un ciclo histórico más prolongado.

Ignorar la lógica subyacente y obsesionarse con las fluctuaciones de precios a corto plazo es uno de los errores más comunes y fatales en el análisis de inversiones.

La rotación es un fenómeno normal

Antes de que se produjera la situación de corner en el mercado de la plata en octubre del año pasado, la plata era también uno de los activos de riesgo con peor rendimiento; y ahora, en un ciclo de tres años, la plata se ha convertido en el activo con mejor rendimiento.

Este cambio es muy similar a la situación actual de BTC y ETH. Aunque su rendimiento a corto plazo es pobre, en un ciclo de seis años siguen siendo una de las clases de activos más ventajosas.

Mientras la narrativa del BTC como "oro digital" y herramienta de almacenamiento de valor no sea refutada fundamentalmente, y mientras el ETH continúe fusionándose con la ola de la IA y exista como infraestructura central en la tendencia de los Activos del Mundo Real (RWA), no existe base racional alguna para creer que underperformarán continuamente otros activos a largo plazo.

Enfatizamos nuevamente: Ignorar los fundamentos y seleccionar sólo los movimientos de precios a corto plazo para sacar conclusiones es un grave error de análisis.

Estructura de mercado y desapalancamiento

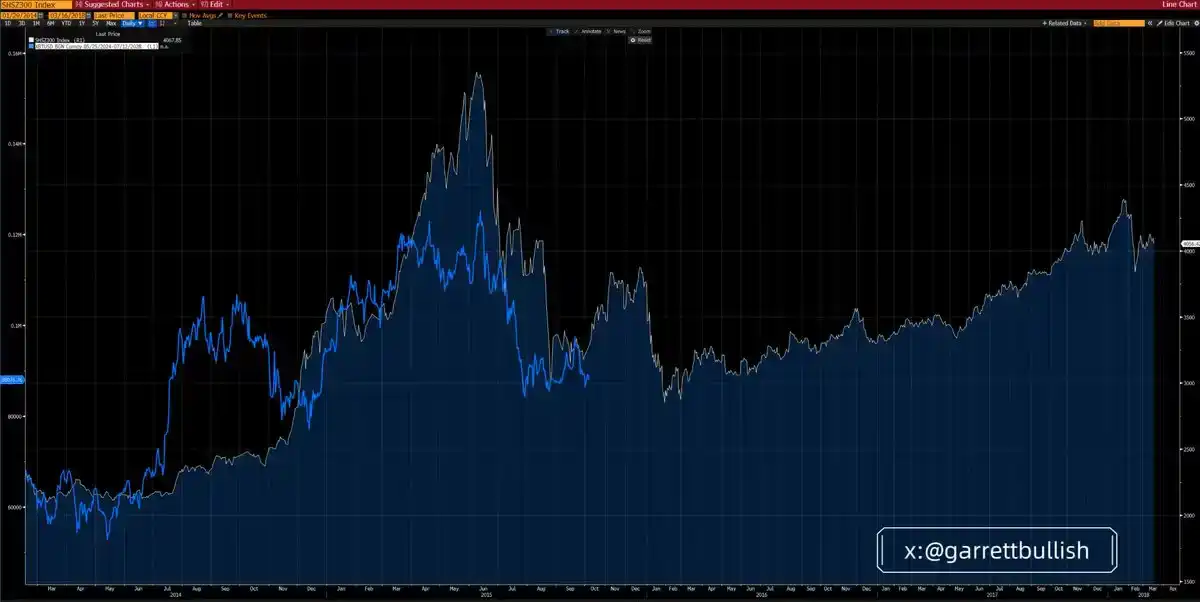

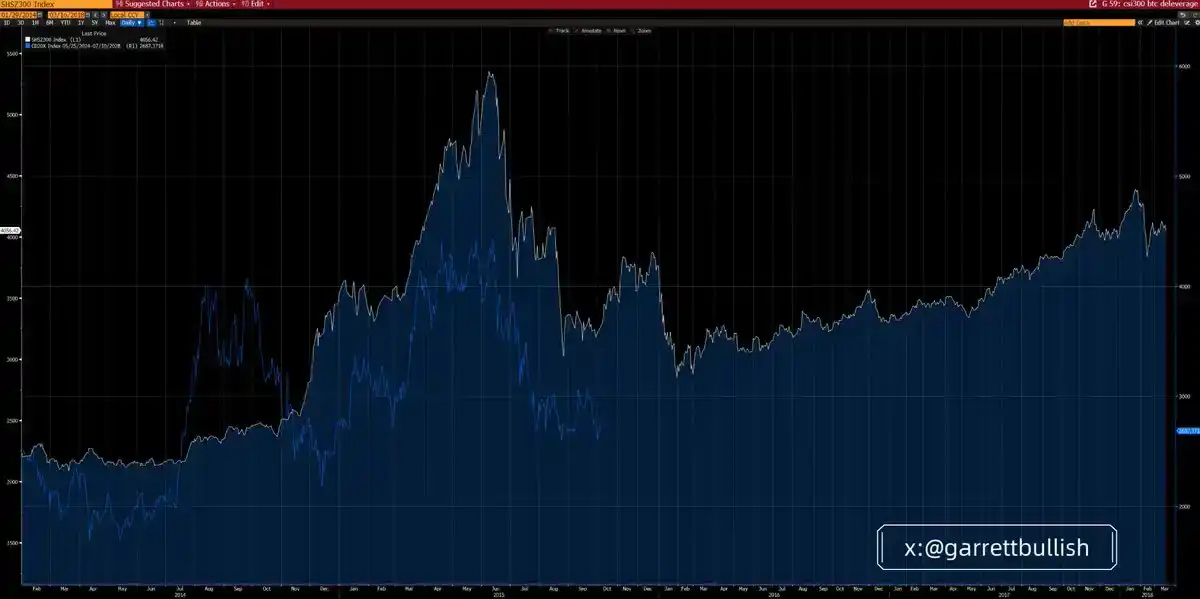

El mercado actual de criptomonedas muestra una similitud sorprendente con el entorno del mercado bursátil chino A en 2015, después de que entrara en una fase de desapalancamiento impulsado por alto apalancamiento.

En junio de 2015, después de que se estancara un mercado alcista impulsado por el apalancamiento y estallara la burbuja de valoración, el mercado A entró en una estructura de caída en tres ondas A–B–C según la Teoría de las Ondas de Elliott. Cuando la onda C tocó fondo, el mercado experimentó meses de consolidación lateral antes de transicionar gradualmente a un mercado alcista que duró años.

El motor central de ese largo mercado alcista provino de la baja valoración de los activos blue-chip, la mejora del entorno de política macroeconómica y una significativa relajación de las condiciones monetarias.

El Bitcoin (BTC) y el índice CD20 han replicado casi por completo esta ruta evolutiva de "apalancamiento-desapalancamiento" en el ciclo actual, mostrando una alta coherencia tanto en el ritmo temporal como en la estructura.

La similitud subyacente es muy clara: ambos entornos de mercado comparten estas características: alto apalancamiento, volatilidad extrema, techos impulsados por burbujas de valoración y comportamiento grupal, impactos recurrentes de desapalancamiento, un proceso de caída lento y prolongado, una continua disminución de la volatilidad y una estructura de contango (diferencial positivo) persistente en el mercado de futuros.

En el mercado actual, esta estructura de contango se manifiesta en que las acciones de empresas relacionadas con bóvedas de activos digitales (DAT), como MSTR y BMNR, cotizan con descuento respecto a su mNAV (valor neto de activos ajustado).

Al mismo tiempo, el entorno macroeconómico está mejorando gradualmente. La certidumbre regulatoria aumenta, con avances continuos en iniciativas legislativas como la "Clarity Act"; la SEC (Comisión de Bolsa y Valores de EE. UU.) y la CFTC (Comisión de Comercio de Futuros de Materias Primas de EE. UU.) también están impulsando activamente el desarrollo de la negociación de acciones estadounidenses en cadena (on-chain US equities).

Las condiciones monetarias también se están relajando: las expectativas de bajada de tipos de interés se calientan, la flexibilización cuantitativa (QT) está cerca de su fin, la inyección de liquidez en el mercado de repos continúa, y las expectativas de una postura más accommodaticia del próximo presidente de la Fed, están mejorando conjuntamente el entorno de liquidez general.

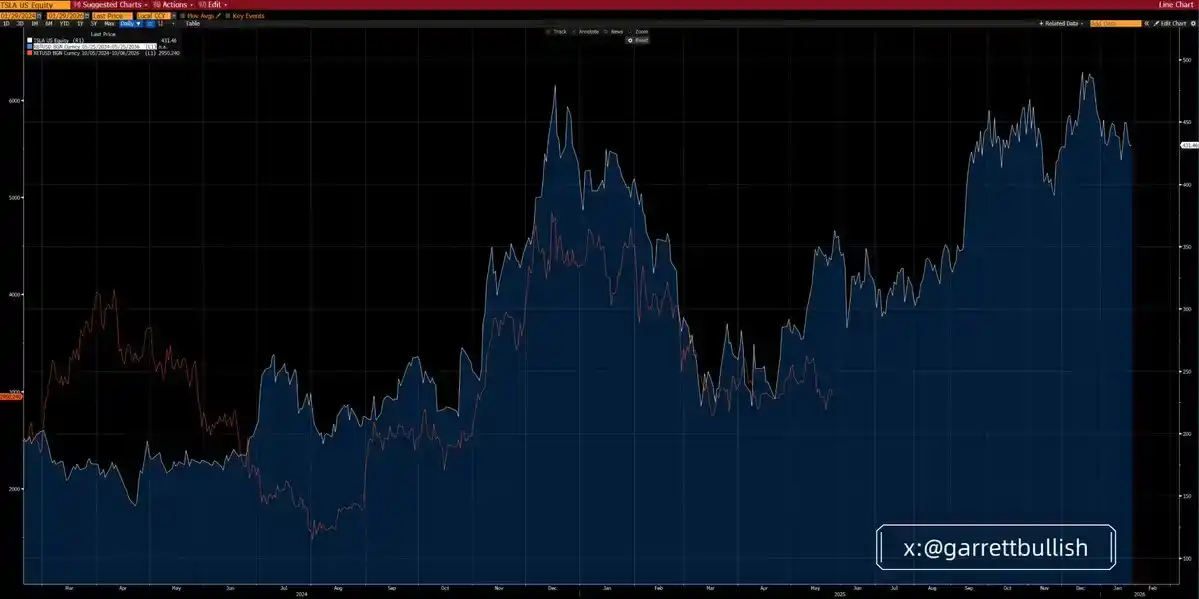

ETH y Tesla: Una analogía valiosa

El reciente movimiento de precios de ETH es muy similar al comportamiento de las acciones de Tesla (Tesla) en 2024.

En ese entonces, el precio de las acciones de Tesla formó primero una estructura de cabeza y hombros invertida, luego rebotó, se consolidó, subió nuevamente, entró en una fase de formación de techo más prolongada, luego cayó rápidamente y comenzó una larga consolidación lateral en niveles bajos.

No fue hasta mayo de 2025 que Tesla finalmente rompió al alza, iniciando formalmente un nuevo mercado alcista. Su impulso alcista provino principalmente del crecimiento de las ventas en el mercado chino, el aumento de la probabilidad de elección de Trump y la monetización de la red política.

En la etapa actual, ETH muestra una alta similitud con Tesla de entonces, tanto en la formación técnica como en el contexto fundamental.

Su lógica subyacente también es comparable: ambos llevan narrativas tecnológicas y atributos meme, ambos atraen capital altamente apalancado, experimentan una volatilidad feroz, tocan techo en burbujas de valoración impulsadas por el comportamiento grupal, y luego entran en ciclos de ajuste con desapalancamiento recurrente.

Con el tiempo, la volatilidad del mercado disminuye gradualmente, mientras que los fundamentos y el entorno macroeconómico continúan mejorando.

Según el volumen de trading de futuros, la actividad del mercado de BTC y ETH ya se acerca a mínimos históricos, lo que indica que el proceso de desapalancamiento está llegando a su fin.

¿Son BTC y ETH "activos de riesgo"?

Recientemente, ha surgido una narrativa bastante extraña en el mercado: etiquetar simplemente a BTC y ETH como "activos de riesgo" y usar esto para explicar por qué no han seguido el alza de las acciones estadounidenses, las acciones chinas A, los metales preciosos o los metales base.

Por definición, los activos de riesgo suelen tener alta volatilidad y alta beta. Desde perspectivas de finanzas conductuales o estadísticas cuantitativas, las acciones estadounidenses, las acciones chinas A, los metales base, el BTC y el ETH cumplen con este estándar, y a menudo se benefician en entornos "risk-on".

Pero BTC y ETH poseen atributos adicionales. Debido a la existencia del ecosistema DeFi y los mecanismos de liquidación on-chain, en situaciones específicas también muestran características de refugio similares a los metales preciosos, especialmente cuando aumentan las presiones geopolíticas.

Etiquetar simplemente a BTC y ETH como "activos de riesgo puro" y afirmar basándose en ello que no pueden beneficiarse de la expansión macroeconómica es esencialmente una narrativa que enfatiza selectivamente factores negativos.

Ejemplos comúnmente citados incluyen:

El potencial conflicto arancelario UE-Estados Unidos引发 por el problema de Groenlandia

La disputa arancelaria Canadá-Estados Unidos

Y un posible conflicto militar entre Estados Unidos e Irán

Esta forma de argumentar es esencialmente una "selección interesada de narrativas" (cherry-picking) y un doble rasero.

En teoría, si estos riesgos fueran realmente sistémicos, entonces, excepto quizás los metales base que podrían beneficiarse de la demanda bélica, todos los activos de riesgo deberían caer simultáneamente. Pero la realidad es que estos riesgos no tienen base para escalar a impactos sistémicos mayores.

La demanda relacionada con la IA y la alta tecnología sigue siendo extremadamente fuerte y, en gran medida, no se ve afectada por el ruido geopolítico, especialmente en economías centrales como China y Estados Unidos. Por lo tanto, el mercado de valores no ha valorado sustancialmente estos riesgos.

Es más, la mayoría de estas preocupaciones han sido desescaladas o refutadas por los hechos. Esto plantea una pregunta clave: ¿Por qué BTC y ETH son anormalmente sensibles a las narrativas negativas, pero reaccionan con lentitud a los avances positivos o la desaparición de factores negativos?

La verdadera razón

Creemos que la razón proviene principalmente de problemas estructurales inherentes al mercado de criptomonedas. El mercado actual se encuentra en la fase final de un ciclo de desapalancamiento, y el sentimiento general de los participantes es tenso, con alta sensibilidad al riesgo a la baja.

El mercado de criptomonedas sigue estando dominado por minoristas, con una participación limitada de instituciones profesionales. Los flujos de los ETF reflejan más un seguimiento pasivo del sentimiento que una asignación activa basada en fundamentos y juicio.

Asimismo, la mayoría de las acumulaciones de DAT (Bóvedas de Activos Digitales) también tienden a ser pasivas, ya sea mediante operaciones directas o a través de gestores de fondos pasivos de terceros,通常 utilizando estrategias de trading algorítmico no agresivas como VWAP, TWAP, con el objetivo central de reducir la volatilidad intradía.

Esto contrasta marcadamente con los fondos especulativos. El objetivo principal de estos últimos es precisamente crear volatilidad intradía, y en la etapa actual, esta volatilidad se manifiesta más en la dirección bajista, para manipular el comportamiento del precio.

Al mismo tiempo, los traders minoristas普遍mente utilizan apalancamientos de 10-20x. Esto hace que los exchanges, creadores de mercado o fondos especulativos prefieran aprovechar la microestructura del mercado para obtener ganancias, en lugar de soportar la volatilidad de precios a medio y largo plazo.

Frecuentemente observamos ventas concentradas en momentos de baja liquidez, especialmente cuando los inversores asiáticos o estadounidenses están durmiendo, por ejemplo, entre las 00:00 y las 08:00 hora asiática. Este tipo de fluctuaciones often desencadenan reacciones en cadena,包括 liquidaciones, llamadas de margen y ventas pasivas, amplificando aún más la magnitud de la caída.

Antes de que lleguen nuevas entradas sustanciales de capital o regrese el sentimiento FOMO, los fondos existentes por sí solos son insuficientes para contrarrestar este tipo de comportamiento del mercado.

Definición de activo de riesgo

Los activos de riesgo (Risk Assets) son instrumentos financieros que poseen ciertas características de riesgo, incluyendo acciones, materias primas, bonos de alto rendimiento, bienes raíces y divisas.

En términos generales, un activo de riesgo se refiere a cualquier valor financiero o instrumento de inversión que no se considera "libre de riesgo". La característica común de estos activos es que su precio es volátil y su valor puede cambiar significativamente con el tiempo.

Tipos comunes de activos de riesgo incluyen:

Acciones (Equities / Stocks):

Participaciones en empresas cotizadas, cuyo precio se ve afectado por el entorno de mercado, la situación operativa de la empresa y otros factores, pudiendo tener amplias fluctuaciones.

Materias Primas (Commodities):

Como petróleo crudo, oro, productos agrícolas y otros activos físicos, cuyo precio depende principalmente de cambios en la oferta y la demanda.

Bonos de Alto Rendimiento (High-Yield Bonds):

Bonos que ofrecen una tasa de interés más alta debido a su baja calificación crediticia, pero que conllevan un mayor riesgo de impago.

Bienes Raíces (Real Estate):

Inversión en propiedades inmobiliarias, cuyo valor fluctúa con los ciclos de mercado, el entorno económico y los cambios políticos.

Divisas (Currencies):

Las diversas monedas en el mercado de divisas, cuyo precio puede fluctuar rápidamente debido a eventos geopolíticos, datos macroeconómicos y cambios políticos.

Características principales de los activos de riesgo

Volatilidad (Volatility)

El precio de los activos de riesgo fluctúa con frecuencia, pudiendo generar ganancias o pérdidas.

Coexistencia de ganancias y riesgo (Investment Returns)

Generalmente, a mayor riesgo del activo, mayor potencial de retorno, pero también mayor probabilidad de pérdidas.

Alta sensibilidad al entorno de mercado (Market Sensitivity)

El valor de los activos de riesgo se ve afectado por múltiples factores,包括 cambios en las tasas de interés, la situación macroeconómica y el sentimiento de los inversores.