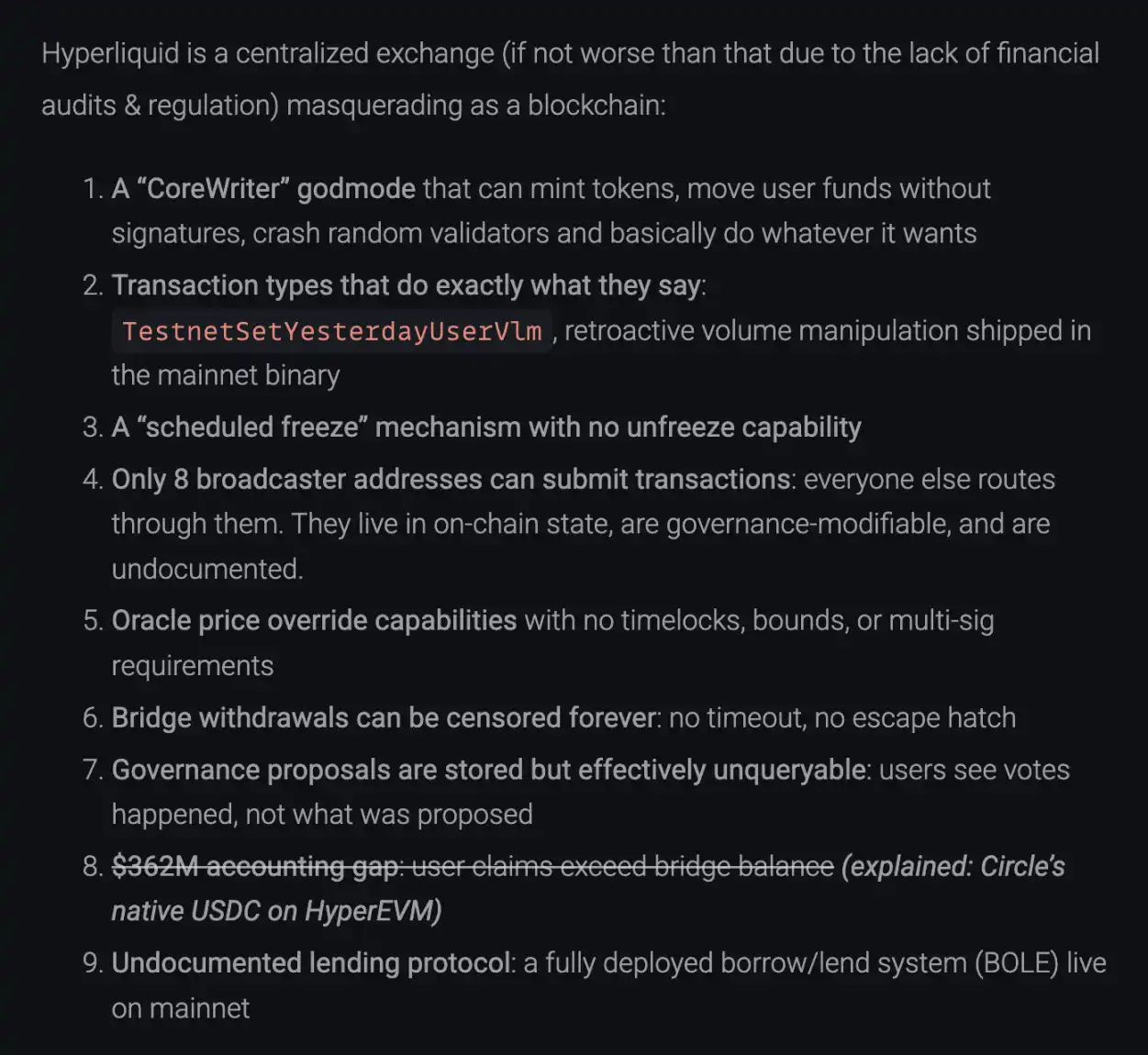

El 20 de diciembre de 2025, un artículo técnico publicado en blog.can.ac titulado "Reverse Engineering Hyperliquid", mediante ingeniería inversa, desmontó directamente el archivo binario de Hyperliquid, acusándolo de nueve problemas graves que van desde la "insolvencia" hasta una "puerta trasera de modo Dios". El artículo afirmaba sin rodeos:

"Hyperliquid es una plataforma de trading centralizada disfrazada de blockchain".

Frente al FUD (Miedo, Incertidumbre y Duda), el equipo oficial de Hyperliquid publicó una extensa respuesta. Quizás esto no fue solo una simple desmentida, sino una declaración de guerra sobre "quién es la verdadera infraestructura de trading descentralizada". Aunque el equipo aclaró con éxito los problemas de seguridad de los fondos, en algunas áreas sensibles de la descentralización, dejó "espacios en blanco" intrigantes.

¿A dónde fueron 362 millones de dólares? El punto ciego de la auditoría bajo el "doble libro contable"

El punto más dañino de las acusaciones fue: los activos de los usuarios dentro del sistema Hyperliquid eran 362 millones de dólares menos que las reservas en la cadena. De ser cierto, esto significaría que se trata de un "FTX en cadena" que opera con reservas fraccionarias.

Sin embargo, tras la verificación, se trató de una mala interpretación debida a la asimetría de información causada por una "actualización de arquitectura". La lógica de auditoría del acusador era: Reservas de Hyperliquid = Saldo de USDC en el puente de cadena cruzada de Arbitrum. Según esta lógica, revisó la dirección del puente y descubrió que el saldo era efectivamente menor que los depósitos totales de los usuarios.

Hyperliquid respondió afirmando que está en proceso de evolucionar de una "AppChain de L2" a un "L1 independiente" completo. Durante este proceso, las reservas de activos se han vuelto de doble vía:

El acusador ignoró por completo el USDC nativo ubicado en HyperEVM. Según los datos en cadena (al momento de redactar este artículo):

· Saldo del puente de Arbitrum: 3.989 mil millones de USDC (verificable en Arbiscan)

· Saldo nativo en HyperEVM: 362 millones de USDC (verificable en Hyperevmscan)

· Saldo del contrato en HyperEVM: 59 millones de USDC

Capacidad total de pago = 3.989 mil millones + 362 millones + 59 millones ≈ 4.351 mil millones de USDC

Esta cifra coincide perfectamente con el saldo total de los usuarios (Total User Balances) en HyperCore. El supuesto "déficit de 362 millones" son precisamente los activos nativos que ya migraron a HyperEVM. No es una desaparición de fondos, sino una transferencia de fondos entre diferentes libros contables.

Cuenta de verificación de las 9 acusaciones: ¿Qué se aclaró? ¿Qué se evitó?

Acusaciones aclaradas

Acusación: "CoreWriter" Modo Dios: Se acusó que podía imprimir dinero de la nada y desviar fondos.

Respuesta: La explicación oficial indica que esta es una interfaz para la interacción entre L1 y HyperEVM (como el staking), con permisos restringidos, sin capacidad para desviar fondos.

Acusación: Déficit de 362 millones de fondos.

Respuesta: Como se mencionó anteriormente, se debió a no contabilizar el USDC Nativo.

Acusación: Protocolo de préstamos no divulgado.

Respuesta: El equipo señaló que la documentación de la funcionalidad de spot/préstamos (HIP-1) ya es pública y está en fase de pre-lanzamiento, no operando en secreto.

Acusaciones admitidas pero con explicación razonable

Acusación: El archivo binario contenía código para "modificar el volumen de trading" (TestnetSetYesterdayUserVlm).

Respuesta: Admiten su existencia. Pero explican que es código residual de la testnet (red de pruebas), utilizado para simular la lógica de tarifas, y que la ruta está físicamente aislada en los nodos de mainnet y no se puede ejecutar.

Acusación: Solo 8 direcciones de broadcast pueden enviar transacciones.

Respuesta: Admitido. Explicado como una medida anti-MEV (Valor Extractable Máximo) para evitar el frontrunning de los usuarios. Prometen implementar un mecanismo de "múltiples proponentes" en el futuro.

Acusación: La cadena puede ser "congelada planificadamente" y no tiene función de revocación.

Respuesta: Admitido. Explican que este es el flujo estándar para las actualizaciones de red (Upgrade), que requiere pausar toda la red para cambiar de versión.

Acusación: El precio del oráculo puede ser sobrescrito instantáneamente.

Respuesta: Explicado como un diseño de seguridad del sistema. Para liquidar deudas incobrables de manera oportuna durante fluctuaciones extremas similares a 10/10, el oráculo del validador efectivamente no tiene un time-lock configurado.

Respuestas ausentes / ambiguas

En nuestra verificación, dos acusaciones no fueron abordadas directamente o completamente resueltas en la respuesta oficial:

Acusación: Las propuestas de gobernanza no son consultables (Governance proposals are unqueryable). Los usuarios solo pueden ver que ocurrió una votación, pero los datos en cadena no incluyen el texto específico de la propuesta.

Respuesta: El equipo oficial no respondió a este punto en su largo comunicado. Esto significa que la gobernanza de Hyperliquid sigue siendo actualmente una "caja negra" para el usuario común; solo puedes ver el resultado, no el proceso.

Acusación: El puente de cadena cruzada no tiene "salida de emergencia" (No Escape Hatch). Los retiros podrían ser censurados indefinidamente, y los usuarios no pueden forzar un retiro de vuelta a L1.

Respuesta: Aunque el equipo explicó que bloquear el puente durante el incidente POPCAT fue por seguridad, no refutó el hecho arquitectónico de "sin salida de emergencia". Esto indica que, en la fase actual, la entrada y salida de activos de los usuarios depende en gran medida de la autorización del conjunto de validadores, y no posee la capacidad de retiro forzado anti-censura típica de los Rollups de L2.

"Desprestigio" a la competencia

Lo más interesante de este revuelo es que forzó a Hyperliquid a mostrar sus cartas y nos dio la oportunidad de reexaminar el panorama del sector Perp (Perpetual). El equipo oficial, inusualmente, "desprestigió" a sus competidores en su respuesta, apuntando hacia Lighter, Aster e incluso el gigante industrial Binance.

Declararon: "Lighter utiliza un secuenciador único centralizado, cuya lógica de ejecución y circuitos de prueba de conocimiento cero (ZK) no son públicos. Aster utiliza matching centralizado, incluso ofrece dark pools (pools oscuras), que solo pueden implementarse con un secuenciador único centralizado y un proceso de ejecución no verificable. Otros protocolos que incluyen contratos de código abierto no tienen un secuenciador verificable."

Hyperliquid agrupó sin rodeos a estos competidores en una categoría, afirmando que todos dependen de un "Secuenciador Centralizado (Centralized Sequencer)". El equipo enfatizó: en estas plataformas, aparte del operador del secuenciador, nadie más puede ver la snapshot completa del estado (incluyendo el historial del libro de órdenes, detalles de posiciones). En comparación, Hyperliquid intenta eliminar este "privilegio" haciendo que todos los validadores ejecuten la misma máquina de estados.

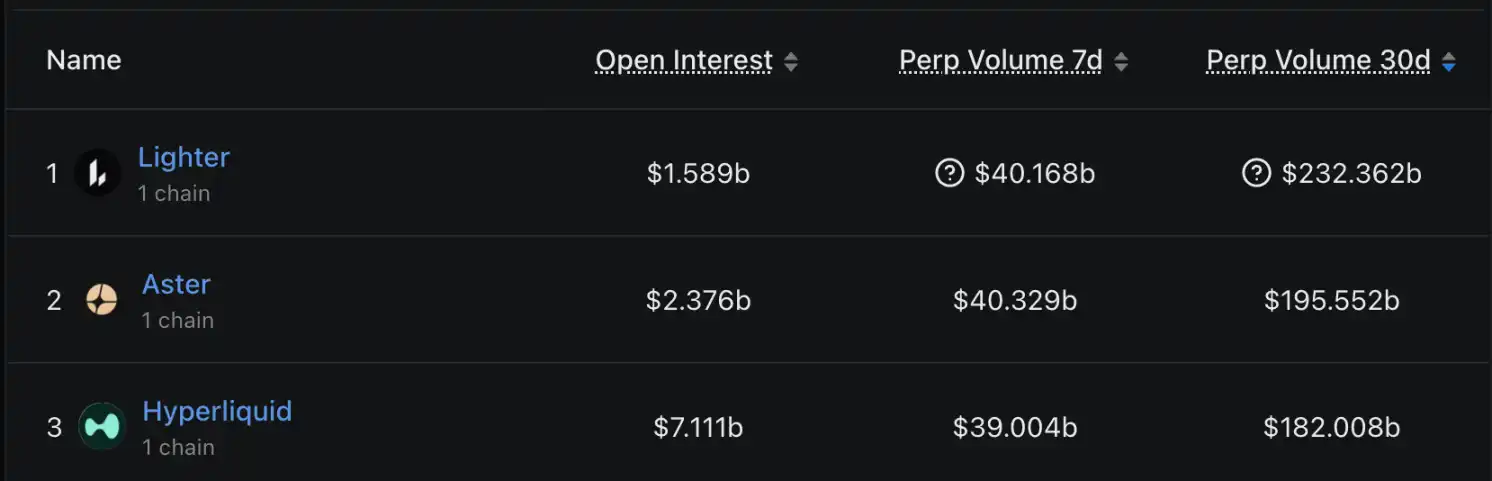

Y este "desprestigio" quizás se deba a la preocupación de Hyperliquid sobre su participación de mercado actual. Según los datos de volumen de trading de los últimos 30 días de DefiLlama, el panorama del mercado muestra una situación tripolar:

· Lighter: Volumen de trading 232.3 mil millones de dólares, liderando temporalmente, con una participación del 26.6%.

· Aster: Volumen de trading 195.5 mil millones de dólares, en segundo lugar, con una participación del 22.3%.

· Hyperliquid: Volumen de trading 182.0 mil millones de dólares, en tercer lugar, con una participación del 20.8%.

Frente al volumen de trading de Lighter y Aster, que han superado a Hyperliquid, este último intenta jugar la carta de la "transparencia" – es decir, "aunque tengo 8 direcciones de broadcast centralizadas, todo mi estado es consultable en cadena; mientras que ustedes ni siquiera pueden consultarlo". Sin embargo, es notable que, aunque en volumen de trading Hyperliquid es ligeramente inferior a los dos primeros, en interés abierto (Open Interest, OI), Hyperliquid presenta una actitud aplastante.

Respuesta a la opinión pública: ¿Quién está shorteando HYPE?

Además de los problemas técnicos y de fondos, a la comunidad también le preocupa mucho el rumor de que el token HYPE habría sido shorteado y vendido masivamente presuntamente por "internos". Al respecto, un miembro del equipo de Hyperliquid dio por primera vez una respuesta cualitativa en Discord: "La dirección corta que comienza con 0x7ae4 pertenece a un ex empleado". Esta persona fue miembro del equipo pero fue despedida a principios de 2024. Las operaciones personales de este ex empleado no están relacionadas con el equipo actual de Hyperliquid. La plataforma enfatizó que actualmente aplica restricciones extremadamente estrictas y revisiones de cumplimiento para las operaciones con HYPE a todos los empleados en activo y contratistas, prohibiendo estrictamente el uso de información privilegiada para trading.

Esta respuesta intenta reducir la acusación de "mala conducta del equipo" a un "comportamiento personal de un ex empleado", pero en cuanto a la transparencia del mecanismo de distribución y desbloqueo de tokens, la comunidad quizás aún espere una divulgación más detallada.

Don't Trust, Verify (No Confíes, Verifica)

Este tuit de aclaración de Hyperliquid es un ejemplo de libro de texto de gestión de crisis: no se basa en la emocionalidad, sino en datos, enlaces de código y lógica arquitectónica. No se limitó a demostrar su inocencia, sino que contraatacó, reforzando su marca y ventaja de "estado completo en cadena" al comparar la arquitectura con la de sus competidores.

Aunque el FUD fue refutado, la reflexión que deja este incidente en la industria es profunda. A medida que los protocolos DeFi evolucionan hacia cadenas de aplicaciones independientes (AppChain), la arquitectura se vuelve cada vez más compleja y la distribución de activos más fragmentada (Bridge + Nativos). La forma tradicional de auditar "mirando el saldo del contrato" ya no funciona.

Para Hyperliquid, demostrar que "el dinero está ahí" es solo el primer paso. Cómo, manteniendo las ventajas de alto rendimiento y anti-MEV, transferir gradualmente los permisos de esas 8 direcciones de envío, logrando verdaderamente la transición de una "centralización transparente" a una "descentralización transparente", es el camino obligatorio hacia el "DEX definitivo".

Y para los usuarios, este revuelo reaffirma una vez más la regla de hierro del mundo cripto: no confíes en ninguna narrativa, verifica cada byte.