Los mercados de predicción ya no son solo lugares donde los aficionados hacen transacciones: ahora, los propios equipos también los están utilizando.

Pongamos un ejemplo sencillo: un club de baloncesto le promete a su entrenador principal una bonificación de 20 millones de dólares si el equipo llega a los playoffs. Es un incentivo claro y directo; si el equipo gana suficientes partidos y se clasifica para los playoffs, se paga la bonificación.

Pero desde una perspectiva financiera, esta promesa es un pasivo enorme. Siempre que se llegue a los playoffs, esos 20 millones de dólares deben desembolsarse, sin importar los ingresos anuales del equipo o su situación financiera.

Para gestionar este riesgo, los equipos suelen contratar seguros. Los corredores diseñan las pólizas y encuentran aseguradoras dispuestas a suscribirlas; y estas aseguradoras podrían luego transferir parte del riesgo a reaseguradoras, evitando asumir toda la exposición por sí solas. El precio final de esta cobertura se negocia en privado entre las instituciones. La prima incluye implícitamente una estimación de la probabilidad de que el equipo avance, pero esta cifra nunca se hace pública, solo existe en la oferta que se le hace al equipo.

Ahora, el mismo riesgo tiene otra solución.

La probabilidad de que el equipo avance ya tiene un valor en otro lugar. En los mercados de predicción, esta probabilidad se negocia todos los días, es visible para todos y fluctúa en tiempo real según cambian las expectativas.

El equipo no tiene que depender únicamente de ofertas de seguros privadas; puede consultar la probabilidad del mercado público y usarla para cubrir parte del riesgo de la bonificación.

Cómo funcionan los seguros deportivos

Para entender cómo opera este sistema, veamos qué ha pasado en la industria del deporte en los últimos 20 años.

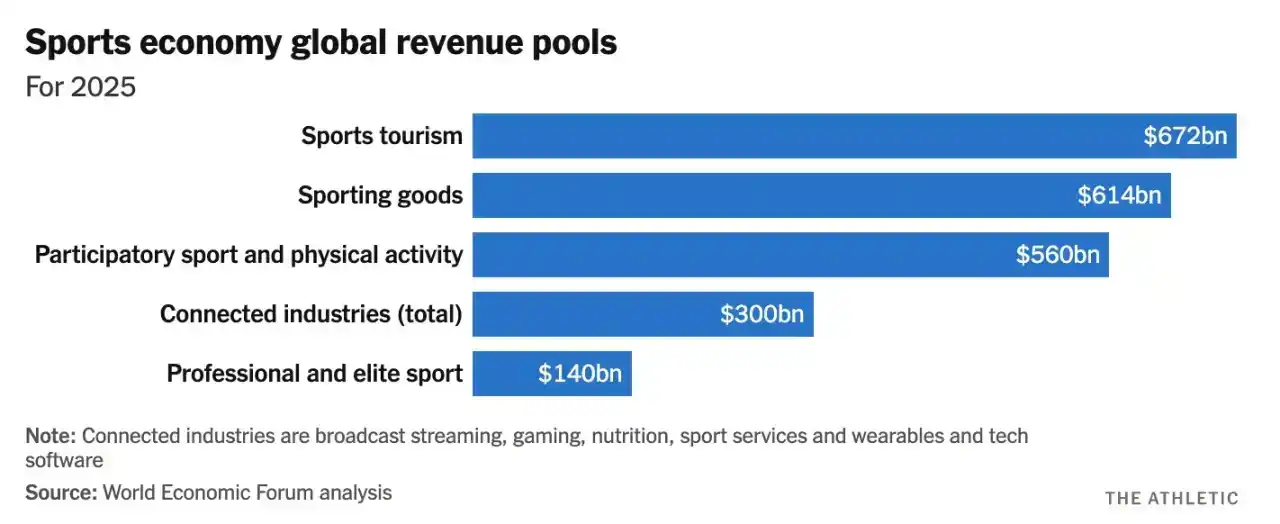

Hoy en día, los deportes profesionales generan unos ingresos anuales cercanos a los 560.000 millones de dólares, con una tasa de crecimiento anual de aproximadamente el 7%. Los ingresos provienen principalmente de derechos de medios, patrocinios, licencias, plataformas de streaming y colaboraciones comerciales globales.

A medida que se expanden las fuentes de ingresos, los contratos vinculados a ellas también aumentan.

Hoy, la nómina de un equipo no es solo el salario base de la temporada, sino que también incluye una gran cantidad de cláusulas de rendimiento vinculadas a hitos específicos. Por ejemplo, si un equipo llega a las finales de conferencia, el entrenador principal podría recibir una bonificación adicional de 5 millones de dólares; un jugador que alcance las 1000 yardas terrestres, 25 goles o un número mínimo de apariciones, también puede obtener una remuneración extra; algunos contratos incluso estipulan que las bonificaciones aumentan aún más si el equipo avanza más en los playoffs. Estas cláusulas se escriben en los contratos de forma que se activan automáticamente; una vez que se cumplen las condiciones, se debe pagar la remuneración correspondiente.

Los equipos gestionan este tipo de exposición mediante seguros, en lugar de asumir pasivamente el riesgo y rezar para que los incentivos no se disparen todos a la vez. Trabajan con corredores especializados, quienes a su vez buscan aseguradoras dispuestas a suscribir los pagos por rendimiento; estas aseguradoras suelen transferir parte de la exposición a reaseguradoras, dispersando el riesgo en un grupo de capital más grande. Una simple cláusula de bonificación en un contrato se convierte, entre bastidores, en toda una cadena financiera.

Las aseguradoras miden la escala de la exposición usando un concepto llamado «valor asegurable». En términos simples: son los ingresos futuros que dependen de un rendimiento continuo, incluidos salarios, incentivos, ingresos por patrocinios, etc., que se verían afectados si el jugador no puede competir.

Los datos muestran claramente el crecimiento explosivo de este tipo de exposición. Por ejemplo, durante la Copa Mundial de la FIFA 2014, el valor asegurable total de todos los equipos participantes se estimó en unos 7300 millones de dólares. Pero para la Copa Mundial de 2022, esta cifra se disparó hasta unos 25.000 millones de dólares. En menos de una década, el valor financiero directamente relacionado con el rendimiento en el juego se multiplicó por más de tres.

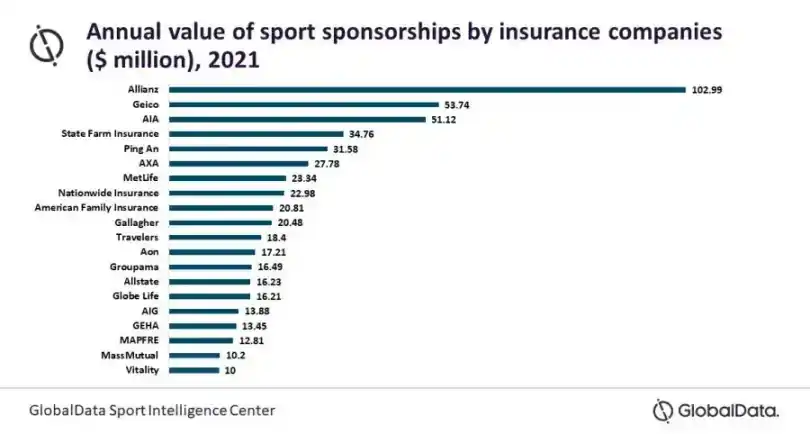

Cuando tantos ingresos están vinculados al rendimiento, la incertidumbre no puede dejarse al azar, debe gestionarse. Así nació una industria completa; se estima que el mercado global de seguros y reaseguros deportivos tiene actualmente un tamaño de unos 9000 millones de dólares, y se espera que se duplique para 2030. Su cobertura abarca desde la cancelación de eventos, lesiones de atletas, hasta garantías de patrocinadores y bonificaciones por rendimiento.

En el mercado hay corredores especializados como Game Point Capital, que manejan cientos de millones de dólares en seguros deportivos al año; en el otro lado están suscriptores como Lloyd's, que suscriben más de 200 millones de dólares en primas anuales relacionadas con accidentes y salud deportivos, y grandes reaseguradoras que también cubren catástrofes como huracanes o accidentes aéreos. Porque, en términos de lógica de precios, las bonificaciones por playoffs pertenecen a la misma categoría de riesgo que una tormenta o un terremoto.

Por lo tanto, el proceso de fijación de precios es cauteloso y privado. Los corredores negocian con las aseguradoras, las aseguradoras negocian con las reaseguradoras, cada parte utiliza sus propios modelos para estimar la probabilidad de alcanzar el hito y la incluye en la prima. El equipo solo ve el coste, pero no la probabilidad subyacente.

Por qué el precio del reaseguro privado es más alto

El precio del seguro deportivo no solo depende de la probabilidad de que el equipo alcance el objetivo, sino que también está influenciado por una gran cantidad de riesgos externos.

En un estado ideal, si un equipo tiene un 10% de probabilidades de alcanzar el hito, la prima reflejaría aproximadamente un 10% de riesgo + un pequeño margen de beneficio. Pero el mercado de reaseguros no es un mundo ideal.

El capital de las reaseguradoras es limitado. Cada dólar invertido en un seguro de bonificación por playoffs es un dólar menos disponible para huracanes, aviación, bonos por catástrofes u otros negocios. Deben equilibrar continuamente su cartera entre diferentes regiones y tipos de riesgo. Por lo tanto, al evaluar el riesgo deportivo, consideran: probabilidad, capital propio, volatilidad del resultado y correlación con los riesgos existentes.

Otra limitación es que el mercado de reaseguros deportivos está altamente concentrado. Unas pocas agencias globales acaparan la mayor parte de la capacidad de suscripción. La obtención de capacidad, y cuánta, a menudo depende de la situación de la propia cartera de la reaseguradora.

La suma de todos estos factores hace que la prima final que llega al equipo no solo incluya la probabilidad pura del hito, sino también una gran cantidad de costes que el equipo no ve.

Cuando la probabilidad ya no está oculta en una caja negra

Hasta ahora, la probabilidad del resultado impregna cada eslabón: el modelado del reaseguro, las negociaciones del corredor, la fijación de la prima. Pero esta cifra nunca se ha hecho pública.

Ahora imagina: ¿qué pasa cuando esta probabilidad tiene un valor en un mercado público? Los mercados de predicción logran esto de una manera muy interesante.

Plataformas como Kalshi han lanzado contratos para eventos reales discretos, y una categoría son los resultados deportivos. El contrato plantea una pregunta simple: ¿Llegará el equipo X a los playoffs?

Cada contrato finalmente se liquida a 1 dólar o 0 dólares. Por ejemplo, si el precio se negocia a 0,06 dólares, significa que la probabilidad implícita del mercado es del 6%.

Esta cifra no la decide un comité de suscripción, sino que es el resultado de compradores y vendedores reales que negocian con dinero real, corrigiéndola en tiempo real según sus propias estimaciones de probabilidad y precio.

Este mecanismo ya está en uso práctico. Game Point Capital utiliza el mercado de Kalshi para cubrir bonificaciones de rendimiento relacionadas con el baloncesto. En un caso, un contrato relacionado con los playoffs se negociaba en la bolsa a aproximadamente un 6%, mientras que las ofertas de venta libre (OTC) implicaban un precio de alrededor del 12-13%. En otro caso, un contrato para avanzar a la segunda ronda se negociaba en la bolsa cerca del 2%, mientras que el precio en el mercado privado de reaseguros era del 7-8%.

Esta diferencia no es en absoluto insignificante. Para una exposición de 20 millones de dólares, la diferencia entre una probabilidad implícita del 6% y del 12% se traduce en millones de dólares en costes de primas.

Podrías preguntarte: estos son solo números que marcan los traders, ¿por qué tomarlos en serio? ¿Por qué ser más creíbles que los modelos de las aseguradoras?

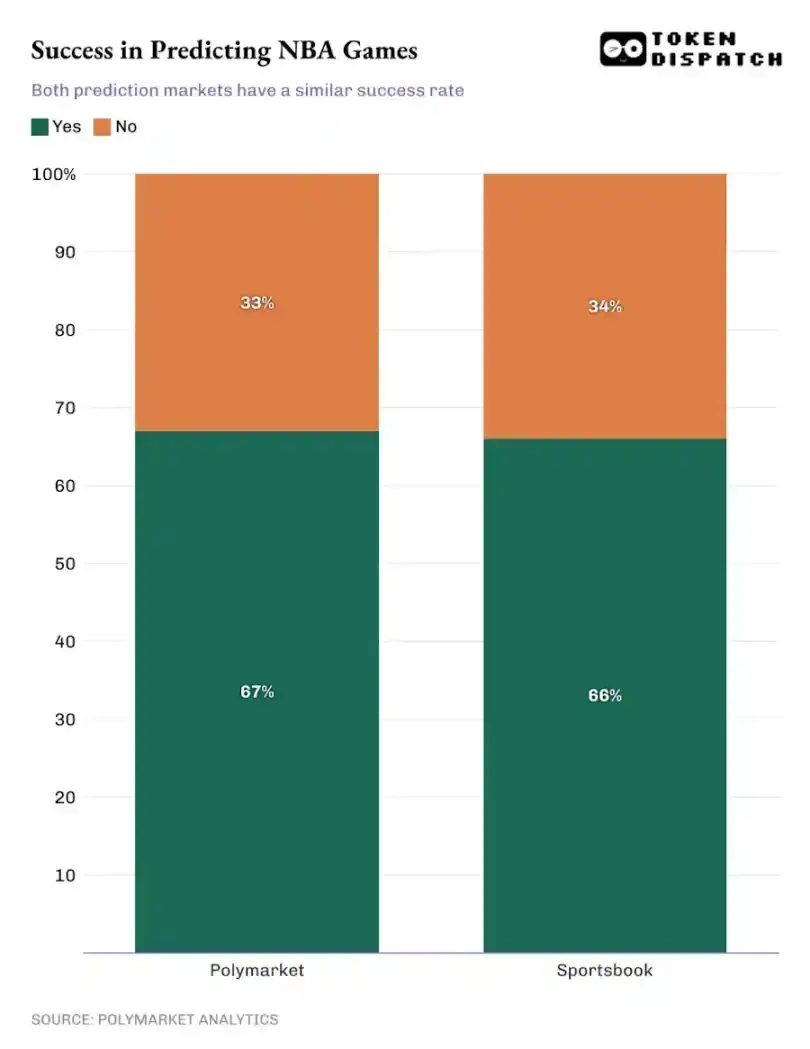

Numerosos estudios muestran que las probabilidades basadas en el mercado son fuertes predictores de resultados reales. Durante décadas, la investigación académica sobre los mercados de apuestas deportivas ha demostrado que las probabilidades de las casas de apuestas predicen los resultados de los partidos con una eficiencia extremadamente alta. Más recientemente, se han comparado directamente los mercados de predicción con las apuestas deportivas tradicionales: en un estudio de unas 1000 partidos de la NBA en la temporada 2024-25, la tasa de predicción correcta de Polymarket fue casi idéntica a la de las plataformas de apuestas tradicionales.

En partidos donde la probabilidad implícita del mercado superaba el 95%, la tasa de acierto de ambas fue superior al 90%.

Las conclusiones en los mercados de elecciones son aún más claras. Durante las elecciones presidenciales de EE.UU. de 2024, un estudio que comparaba Polymarket con las encuestas tradicionales mostró que Polymarket predijo el resultado final con mayor precisión, especialmente en los estados decisivos.

Cuando miles de personas actualizan continuamente sus expectativas en un mercado en tiempo real, la probabilidad colectiva a menudo se acerca asombrosamente a la realidad.

Los mercados de predicción logran el descubrimiento continuo de precios. Cualquier información nueva que entre en el sistema se actualiza y valora continuamente, sin tener que esperar a la próxima revisión de un comité de suscripción.

Pero para tener un valor práctico real, el mercado debe poder manejar volumen. En eventos recientes importantes como el Super Bowl, Kalshi procesó alrededor de 22 millones de dólares en transacciones sin fluctuaciones significativas de precios. Esto indica que tanto los compradores como los vendedores en el mercado tienen una profundidad real suficiente para soportar coberturas a gran escala sin impactar los precios.

A medida que estos mercados crecen, un conjunto completamente nuevo de instrumentos financieros, sin necesidad de permisos, también surge alrededor de los mercados de predicción.

Por ejemplo, Kalshinomics, que analiza contratos de eventos como los analistas analizan acciones y bonos, rastreando cómo cambia la probabilidad con el tiempo, el comportamiento de la liquidez alrededor de eventos importantes, si el precio se desvía de los fundamentales.

También hay plataformas como PredictionIndex, que centralizan el seguimiento y ranking de varios mercados de predicción, donde se puede ver el volumen total de transacciones, tipos de contratos, cadena de bloques, mecanismos de trading, integrando todo el campo en un solo lugar y mostrando visualmente el tamaño del mercado.

Cuando la probabilidad de un resultado puede valorarse en tiempo real y puede absorber efectivamente capital, se convierte en una herramienta que las instituciones pueden usar realmente. Los equipos ahora pueden usar directamente la probabilidad negociada públicamente para cubrir las bonificaciones por rendimiento, los patrocinadores pueden cubrir la exposición al riesgo relacionada con los objetivos de audiencia, los estudios pueden cubrir los hitos de taquilla. En principio, cualquier ingreso que dependa de un resultado claro y verificable puede convertirse en un contrato negociable.

Las instituciones ya no tienen que negociar pólizas de seguros personalizadas; el resultado en sí mismo puede negociarse públicamente.

Lo que hace que esta estructura sea realmente utilizable para las instituciones es la última pieza del rompecabezas: la identidad. El seguro tradicional funciona porque la contraparte está verificada, el contrato es ejecutable y la exposición es auditable, algo que siempre ha faltado en los mercados públicos.

Empresas como Dflow están vinculando la identidad del mundo real con el comportamiento transaccional. Esto significa que los participantes del mercado pueden ser identificados, examinados y asociados con entidades reales, en lugar de ser completamente anónimos. Esto también hace posible la liquidación de contratos, la gestión de exposiciones y la incorporación de posiciones en los marcos de cumplimiento existentes.

En la práctica, comienza a parecerse menos a un lugar de negociación común y más a una capa funcional de seguro que opera directamente sobre probabilidades públicas.