¿Poseer un ETF de Ethereum y recibir intereses periódicos como si fuera un bono?

A principios de mes, Grayscale anunció que su ETF de staking de Ethereum (ETHE) había distribuido a sus actuales accionistas los ingresos obtenidos por la participación entre el 6 de octubre de 2025 y el 31 de diciembre de 2025, lo que también marca la primera vez que un producto cotizado de activos criptográficos en efectivo distribuye ingresos por staking a sus titulares en Estados Unidos.

Aunque para los nativos de Web3 esto no es más que una operación común en la cadena, en la historia de las finanzas cripto, marca un hito al empaquetar por primera vez los rendimientos nativos de Ethereum en un formato financiero tradicional estándar.

Lo más notable es que esto no es un evento aislado. A nivel de datos on-chain, la tasa de staking de Ethereum sigue aumentando, la cola de validadores que esperan para salir se está digiriendo gradualmente y se está acumulando una nueva cola de entrada. Una serie de cambios están ocurriendo simultáneamente.

Estas señales aparentemente dispersas apuntan conjuntamente a un problema más profundo: ¿Está Ethereum evolucionando de un activo de asignación centrado en la volatilidad del precio, para convertirse gradualmente en un «activo generador de ingresos» estable, aceptado por capital a largo plazo?

I. Distribución de ingresos del ETF: La «experiencia inicial» de staking para inversores tradicionales

Objetivamente, durante mucho tiempo, el staking de Ethereum se pareció más a un experimento técnico con un cierto aire geek, confinado al «mundo on-chain».

No solo requería que los usuarios tuvieran conocimientos básicos de cripto como billeteras y claves privadas, sino que también necesitaban entender los mecanismos de los validadores, las reglas de consenso, los períodos de bloqueo y la lógica de las penalizaciones. Aunque protocolos de staking líquido (LSD) como Lido Finance redujeron considerablemente las barreras de entrada, los ingresos del staking en sí seguían existiendo principalmente en el contexto nativo de las cripto (tokens envueltos como stETH).

En resumen, para la mayoría de los inversores de Web2, este sistema no era intuitivo, difícil de acceder directamente y una brecha infranqueable.

Ahora, los ETF están cerrando esa brecha. Según el plan de distribución de Grayscale, los titulares de ETHE recibirán 0.083178 dólares por acción, cantidad que refleja los ingresos obtenidos por staking y vendidos por el fondo durante el período correspondiente. El pago se realizará el 6 de enero de 2026 (fecha de pago) a los inversores que posean acciones de ETHE hasta el 5 de enero de 2026 (fecha de registro).

En pocas palabras, estos ingresos no provienen de operaciones comerciales, sino de la seguridad de la red y la participación en el consenso. En el pasado, estos ingresos casi solo existían dentro de la industria cripto, pero ahora comienzan a empaquetarse en el formato financiero familiar de los ETF. A través de una cuenta de corretaje estadounidense, inversores tradicionales de 401(k) o fondos mutuos pueden obtener los rendimientos nativos generados por el consenso de la red Ethereum (en forma de dólares) sin tocar una clave privada.

Es importante enfatizar que esto no significa que el staking de Ethereum ya esté completamente regulado, ni que los reguladores hayan dado una postura unificada sobre los servicios de staking para ETF. Pero, en términos económicos, un cambio clave ya ha ocurrido: los usuarios no nativos de cripto, por primera vez, han obtenido indirectamente los rendimientos nativos generados por el consenso de la red Ethereum sin necesidad de entender nodos, claves privadas u operaciones on-chain.

Desde esta perspectiva, la distribución de ingresos por parte de los ETF no es un evento aislado, sino el primer paso para que el Staking de Ethereum entre en el campo de visión de un capital más amplio.

Grayscale no estará sola por mucho tiempo. El ETF de Ethereum de 21Shares también anunció que distribuirá a sus accionistas actuales los ingresos obtenidos por el staking de ETH. El monto de esta distribución es de 0.010378 dólares por acción, y se han divulgado los procesos correspondientes de ex-dividendo y pago.

Esto sin duda sienta un buen precedente, especialmente para instituciones como Grayscale y 21Shares, que tienen influencia tanto en TradFi como en Web3. Su efecto ejemplar va más allá de un simple pago de dividendos y probablemente impulse la efectividad y popularización factual del staking de Ethereum institucional y la distribución de sus ingresos, marcando también que el ETF de Ethereum ya no es solo un activo sombra que sigue la volatilidad del precio, sino un producto financiero con capacidad real de generar flujo de caja.

A más largo plazo, una vez que este modelo sea validado, no se puede descartar que gigantes tradicionales de gestión de activos como BlackRock o Fidelity sigan su ejemplo, lo que podría inyectar miles de millones en capital de configuración a largo plazo en Ethereum.

II. Tasa de staking en máximos históricos y la desaparición de la «cola de salida»

Si los ingresos de los ETF son más una ruptura a nivel narrativo, los cambios en la tasa total de staking y en las colas de validación reflejan más directamente el comportamiento del capital mismo.

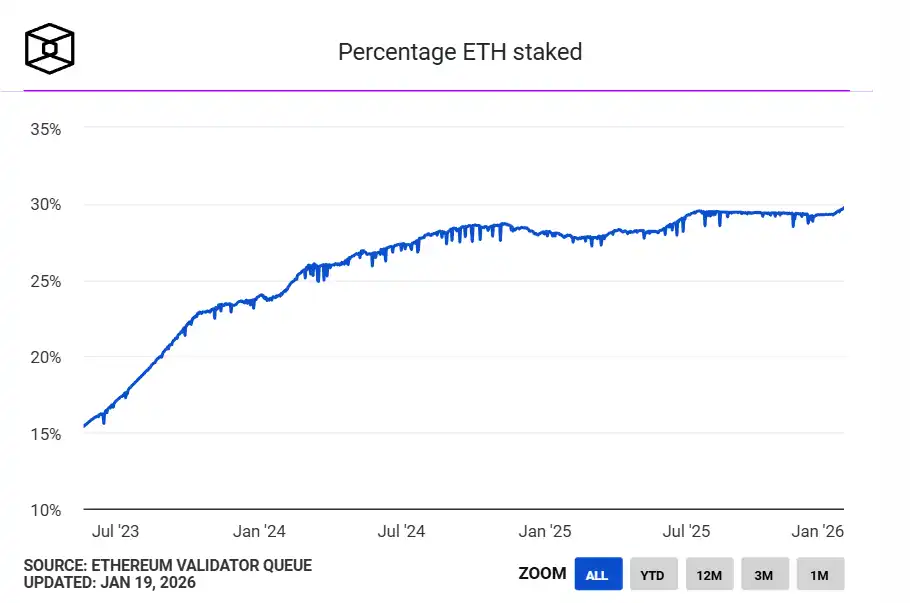

En primer lugar, la tasa de staking de Ethereum ha alcanzado un máximo histórico. Los datos de The Block muestran que actualmente hay más de 36 millones de ETH apostados en la beacon chain de Ethereum, lo que representa casi el 30% de la oferta circulante de la red, con un valor de staking que supera los 118.000 millones de dólares, alcanzando un nuevo máximo histórico. El récord anterior de participación en la oferta circulante fue del 29.54%, alcanzado en julio de 2025.

Fuente: The Block

Desde una perspectiva de oferta y demanda, que una gran cantidad de ETH esté apostada significa que temporalmente ha salido del mercado de circulación libre, e indica que una parte considerable del ETH en circulación está pasando de ser un activo de transacción de alta frecuencia a un activo de asignación a largo plazo que cumple un papel funcional.

En otras palabras, ETH ya no es solo Gas, un medio de transacción o una herramienta de especulación, sino que está asumiendo el papel de un «medio de producción»: participa en el funcionamiento de la red a través del staking y produce rendimientos de forma continua.

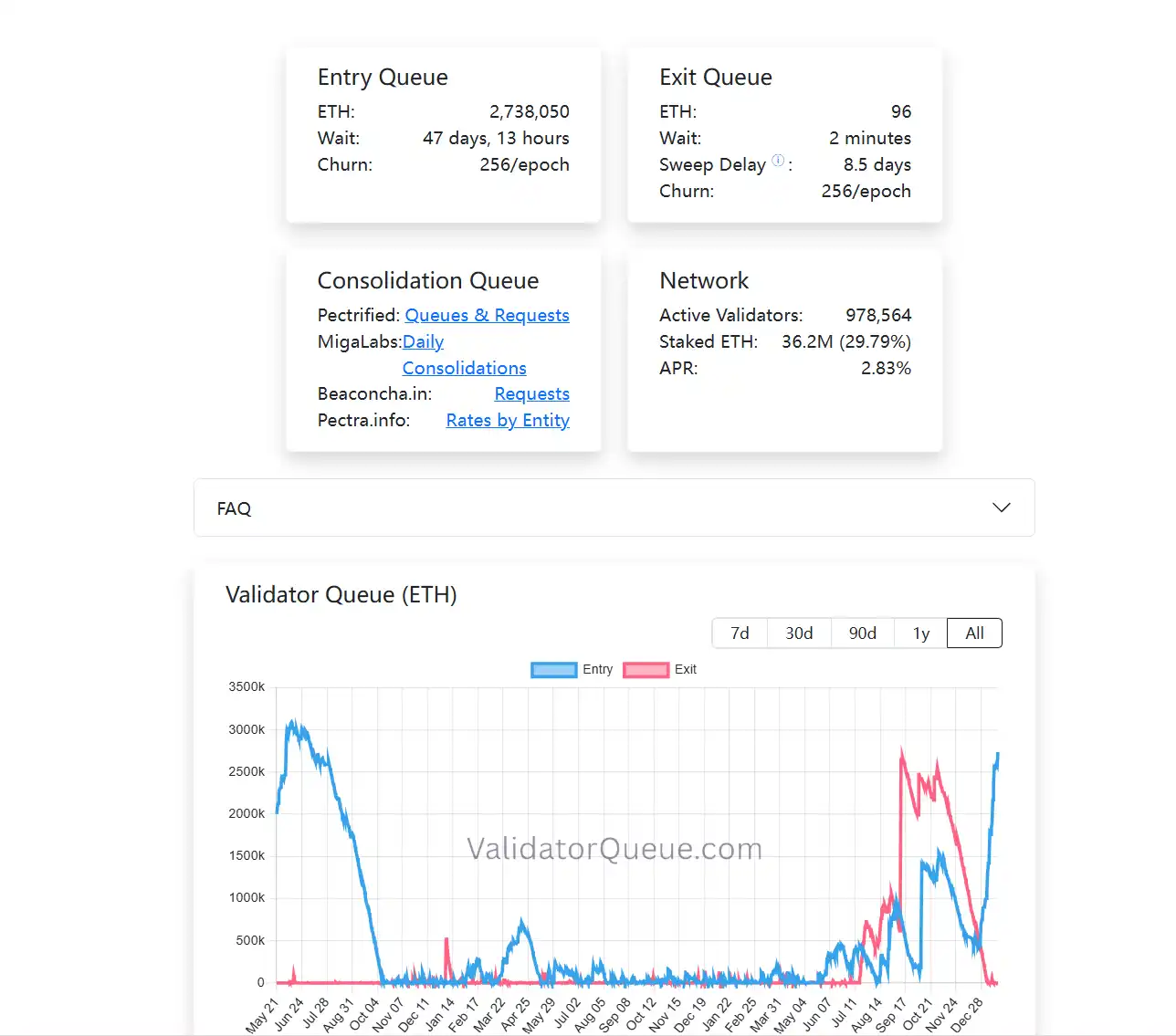

Al mismo tiempo, la cola de validadores también ha experimentado un cambio significativo. Al momento de escribir este artículo, la cola de salida del staking de PoS de Ethereum está casi vacía, mientras que la cola de entrada para staking sigue creciendo (más de 2.73 millones de ETH). En resumen, en este momento, una gran cantidad de ETH está optando por ser bloqueada a largo plazo en este sistema (lectura extendida «Atravesando el bullicio de la 'degeneración' de Ethereum: ¿Por qué los 'valores de Ethereum' son la barrera más amplia?»).

A diferencia del comportamiento transaccional, el staking en sí es un método de asignación de baja liquidez, largo plazo y que enfatiza los rendimientos estables. Que el capital esté dispuesto a volver a entrar en la cola de staking significa al menos una cosa: en la fase actual, cada vez más participantes están dispuestos a aceptar el coste de oportunidad de este bloqueo a largo plazo.

Si se juntan la distribución de ingresos de los ETF institucionales, el máximo histórico de la tasa de staking y los cambios en la estructura de las colas, se puede ver una tendencia relativamente clara: el staking de Ethereum está evolucionando de ser un beneficio para los primeros participantes on-chain, para convertirse en una capa de ingresos estructural de TradFi, gradualmente aceptada por el sistema financiero tradicional y reevaluada por el capital a largo plazo.

Visto por separado, ninguno es suficiente para juzgar una tendencia, pero juntos, están delineando el contorno de la creciente madurez de la economía de Staking de Ethereum.

III. El futuro de la maduración acelerada del mercado de Staking

Pero esto no significa que el staking haya convertido a ETH en un «activo libre de riesgo». Por el contrario, a medida que cambia la estructura de los participantes, los tipos de riesgo que enfrenta el staking se están trasladando: el riesgo técnico se está digiriendo gradualmente, mientras que el riesgo estructural, el riesgo de liquidez y el coste de comprensión de los mecanismos se vuelven más importantes.

Como es bien sabido, en el último ciclo regulatorio, la Comisión de Bolsa y Valores de EE.UU. (SEC) blandió con frecuencia su autoridad, tomando medidas coercitivas contra varios proyectos relacionados con el staking líquido, incluyendo acusaciones de valores no registrados contra MetaMask/Consensys, Lido/stETH y Rocket Pool/rETH, lo que一度generó incertidumbre sobre el desarrollo a largo plazo de los ETF de Ethereum.

Desde un camino realista, si un ETF participa o no en el staking, y cómo lo hace, es esencialmente más una cuestión de diseño de procesos de producto y estructura de cumplimiento, que una negación de la red Ethereum en sí. A medida que más instituciones exploran los límites en la práctica, el mercado también vota con capital real.

Por ejemplo, BitMine ya ha apostado más de 1 millón de ETH en la PoS de Ethereum, alcanzando 1.032 millones de ETH, con un valor de aproximadamente 3.215 mil millones de dólares, lo que representa una cuarta parte de su tenencia total de ETH (4.143 millones).

En resumen, el staking de Ethereum ha llegado hoy a un punto donde ya no es una apuesta minoritaria de círculos geek.

Cuando los ETF comienzan a distribuir ingresos de forma estable, cuando el capital a largo plazo prefiere esperar 45 días en cola para entrar en la capa de consenso, cuando el 30% del ETH se convierte en una barrera de seguridad, estamos siendo testigos de cómo Ethereum está construyendo formalmente un sistema de rendimientos nativos aceptado por el mercado de capital global.

Y entender este cambio en sí, quizás sea tan importante como participar o no.