El Bitcoin recibió un duro golpe el 5 de febrero (bajó un 13,2%), y la opinión de Jeff Park es bastante directa: esto no parecía una noticia cripto. Se parecía más a la infraestructura de las finanzas tradicionales (tradfi): margen, derivados y mecánicas de ETF, operando a través de los ETFs de Bitcoin spot, con el IBIT de BlackRock justo en el medio. Aquí está la parte extraña: los flujos no mostraron las grandes redenciones que normalmente se esperarían en un día así.

¿Por qué se desplomó el Bitcoin el 5 de febrero?

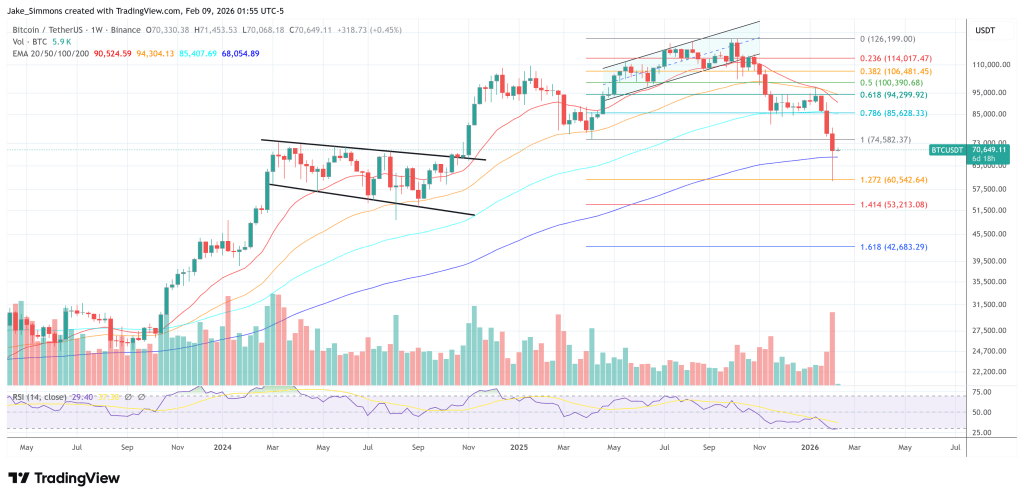

Park comienza con los datos del ETF en su publicación de X del 7 de febrero. Dijo que el IBIT registró un volumen récord—"el doble del máximo anterior, más de 10.000 millones"—y las opciones también se volvieron locas, con recuentos de contratos en máximos de la era de lanzamiento. Y a diferencia de picos anteriores de interés en opciones, dice que esta vez se inclinó hacia una predominancia de puts (opciones de venta), basándose en un claro desequilibrio de volumen.

El momento es importante. Ocurrió justo cuando los mercados entraban en modo de aversión al riesgo en todos los ámbitos. Park citó al escritorio de prime brokerage de Goldman calificando el 4 de febrero como uno de los peores eventos de rendimiento diario para los fondos multiestrategia, alrededor de un z-score de 3,5—básicamente un "evento del 0,05%" en su marco. Cuando eso sucede, los gestores de riesgo de los pod-shops intervienen y le dicen a todos lo mismo: reduzcan la exposición bruta, rápido. Park enmarca el 5 de febrero como la segunda etapa de esa desapalancamiento forzado.

Pero los datos de flujo no coincidían con la historia obvia. Señala caídas anteriores del IBIT donde sí se vieron redenciones reales: los flujos netos de salida de aproximadamente 530 millones de dólares el 30 de enero después de un día a la baja del 5,8%, y los aproximadamente 370 millones de dólares el 4 de febrero durante la racha perdedora. En un día de -13%, uno pensaría que vería flujos de salida de 500 a 1000 millones de dólares. Él no los vio.

En cambio, Park señala creaciones netas: se crearon unos 6 millones de nuevas acciones del IBIT, añadiendo aproximadamente 230 millones de dólares en AUM (activos bajo gestión). Y el resto del complejo de ETFs de Bitcoin spot también fue netamente positivo—más de 300 millones de dólares. "Eso es un poco desconcertante", escribió. Su punto: probablemente no fue una sola cosa.

Desapalancamiento primero, luego mecánicas de gamma corta (short-gamma)

Su afirmación principal: el desencadenante no fue nativo de las cripto. "El catalizador de la venta masiva fue que hubo un desapalancamiento generalizado en fondos/carteras multi-activo debido a que la correlación a la baja de los activos de riesgo alcanzó niveles estadísticamente anómalos", escribió. En su opinión, eso desencadenó una des-riesgación violenta que incluyó al Bitcoin, incluso si mucha de la exposición era supuestamente "delta neutral": operaciones de basis (base), valor relativo (RV) frente a acciones cripto y otras configuraciones que encajonan el delta a través de los dealers.

Después de eso, las mecánicas de cobertura se hicieron cargo. "Este desapalancamiento hizo entonces que entrara en efecto algo de gamma corta (short gamma) que se compuso a la baja", escribió, diciendo básicamente que los dealers tuvieron que vender IBIT a medida que sus coberturas se actualizaban. Y como sucedió tan rápido, cree que los creadores de mercado terminaron con una posición neta corta en Bitcoin sin gestionar el inventario de la manera "normal". Eso puede amortiguar lo que de otro modo se vería como grandes salidas de ETF en los datos.

También señala lo cerca que el IBIT siguió a las acciones de software y otros activos de riesgo en las semanas previas a la caída. En su marco, la venta masiva liderada por el software es la chispa más clara aquí: el oro importa, claro, pero es menos central en las operaciones multiestrategia financiadas de las que habla.

Un dato duro en el que se apoya es la base del CME. Usando un conjunto de datos que atribuyó al Jefe de Investigación de Anchorage Digital, David Lawant, Park dijo que la base del BTC a corto plazo del CME saltó del 3,3% el 5 de febrero al 9% el 6 de febrero—un movimiento inusualmente grande desde el lanzamiento del ETF. Él interpreta eso como una liquidación forzada de la operación de basis por parte de grandes firmas multiestrategia (vender spot, comprar futuros).

Como combustible extra, menciona productos estructurados: knock-ins y niveles de barrera. No necesariamente el conductor, pero algo que puede empeorar un movimiento rápido. Hizo referencia a una nota de JPM con precio de noviembre con una barrera "justo en 43,6", y argumentó que si se emitieron notas similares más tarde mientras el BTC caía, las barreras podrían agruparse alrededor de "38–39".

Esa es la clase de zona donde una venta masiva rápida puede convertir la cobertura en una cascada. Si las barreras se rompen, la vanna negativa y la gamma que cambia rápidamente pueden obligar a los dealers a vender con fuerza en la debilidad. También señala que la volatilidad implícita casi tocó el 90% en su descripción.

Por qué el Bitcoin se recuperó bruscamente el 6 de febrero

Park enmarca la "heroica recuperación de más del 10%" del 6 de febrero como un reinicio de posicionamiento. El interés abierto (OI) del CME se expandió más rápido que el de Binance. Dice que el OI del CME colapsó del 4 al 5 de febrero (apoyando la idea de la liquidación de la base), luego se recuperó a medida que los actores volvieron a inclinarse hacia configuraciones de valor relativo.

En su relato, las creaciones/redenciones de ETF pueden parecer planas si la operación de basis se está reconstruyendo, incluso si el precio se mantiene pesado porque el apalancamiento nativo de las cripto y las exposiciones de gamma corta—a menudo en plataformas offshore—todavía se están liquidando.

En resumen, en su opinión: esto puede no haber sido "fundamental" en absoluto. Fue la infraestructura técnica: des-riesgación multi-activo, luego bucles de retroalimentación de derivados empeorándolo. Si las entradas a los ETF siguen llegando sin una expansión equivalente en la operación de basis, implica, esa es la señal más clara de demanda real, menos reciclaje por parte de los dealers, más compradores estables (sticky buyers).

Al cierre de esta edición, el BTC cotizaba a 70.649 dólares.