Autor del artículo: Kyle Soska

Traducción del artículo: Block unicorn

El mercado de criptomonedas ha estado en modo de aversión al riesgo (risk-off) durante meses, y he estado examinando detenidamente varios datos de mercado en busca de señales de un posible cambio. En este artículo, profundizaré en la estructura del mercado de futuros perpetuos y, combinado con los datos proporcionados por el panel de transparencia de Ethena, analizaré la preferencia de riesgo del mercado.

En resumen: El capital desplegado por Ethena se encuentra en su punto más bajo en años, apenas el 71% del mínimo de 2025. Esto no es una crítica a Ethena, sino un reflejo de las condiciones actuales del mercado. Las posiciones cortas direccionales están casi a la par con las posiciones largas direccionales, un equilibrio extremadamente raro y históricamente insostenible en el ámbito de las criptomonedas.

El mercado de criptomonedas se ha caracterizado durante mucho tiempo por la extrema volatilidad de sus activos y el alto apalancamiento utilizado por los operadores. Mi investigación anterior, "Understanding Cryptocurrency Derivatives: The BitMEX Case Study", exploró los nuevos contratos perpetuos de 100x ofrecidos en BitMEX.

Desde la era de BitMEX, los futuros de criptomonedas se han convertido en el producto más negociado del mercado, con un volumen de negociación de 5 a 20 veces mayor que el mercado spot. Como centro de operaciones apalancadas para inversores minoristas, los contratos perpetuos pueden reflejar la preferencia de riesgo del mercado de criptomonedas, por lo que merecen nuestra atención.

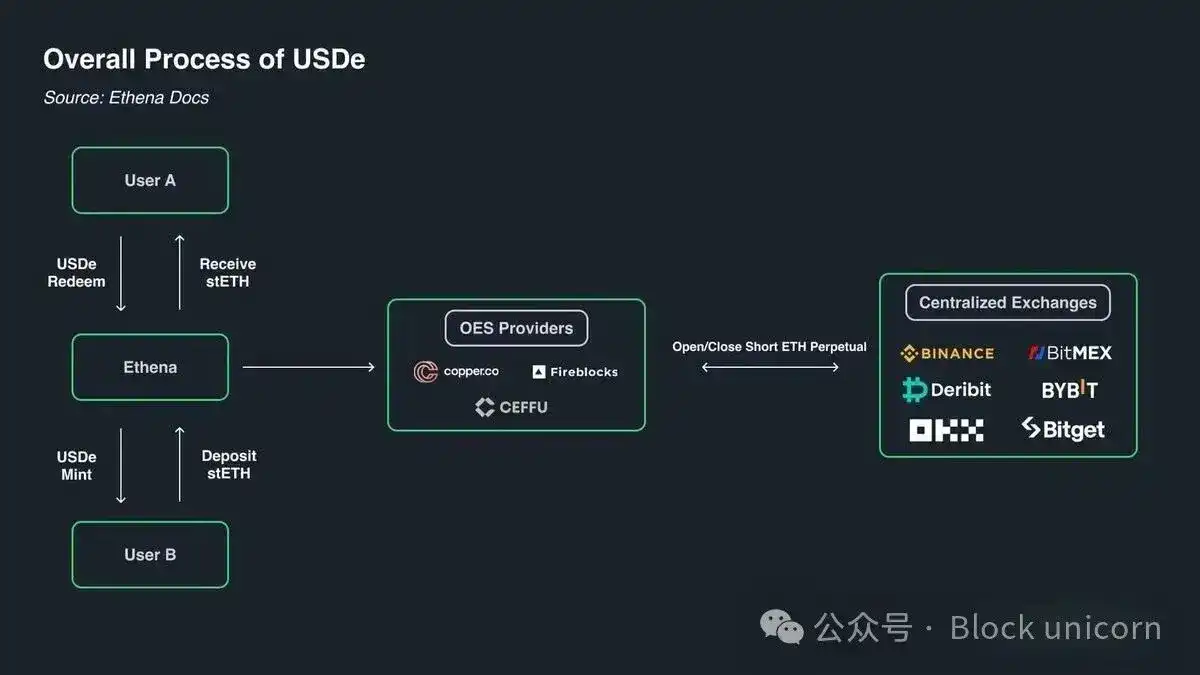

Ethena nos ofrece una perspectiva extremadamente única para adentrarnos en el mercado de derivados de criptomonedas. Como se muestra en la siguiente imagen, Ethena realiza operaciones de carry trade con criptomonedas. La estrategia es simple: cuando los operadores de criptomonedas van largos, Ethena actúa como contraparte y va corto. Ethena se asegura de comprar exactamente la misma cantidad de activos que los operadores venden en corto. En cierto sentido, Ethena ofrece un servicio de apalancamiento. Los operadores quieren beneficiarse del aumento de las criptomonedas, pero carecen de fondos; mientras que Ethena tiene fondos, pero una tolerancia al riesgo limitada. Por lo tanto, los operadores utilizan contratos perpetuos, tomando prestados fondos de Ethena al costo de la base más la tasa de financiación del contrato perpetuo.

(Diagrama: Mecanismo de Ethena)

Por la construcción de los contratos perpetuos, cada contrato largo tiene una contraparte corta, en una relación 1:1. Cada contrato perpetuo abierto representa un acuerdo de flujo de efectivo entre dos partes. El papel del exchange es facilitar el emparejamiento de estos contratos, asegurando que cada contrato tenga siempre tenedores largos y cortos con fondos suficientes. La siguiente tabla muestra los cuatro resultados posibles que un exchange facilita.

Matriz de emparejamiento de contratos perpetuos

Cada operación tiene un comprador y un vendedor. Cuando tanto el comprador como el vendedor del contrato son largos o ambos son cortos, el exchange simplemente transfiere la propiedad del contrato de una parte a otra. Esta transferencia no crea ni destruye ningún contrato. Cuando el comprador va largo y el vendedor va corto, se debe crear un nuevo contrato, el comprador asume la posición larga, el vendedor asume la posición corta, y el interés abierto aumenta en 1. Por otro lado, si el vendedor va largo y el comprador va corto, el exchange puede liquidar directamente los contratos del comprador y del vendedor, y eliminar el contrato recién liberado, reduciendo el interés abierto en 1.

Entonces, ¿quiénes son los tenedores reales de estos contratos en un mercado típico? Creo que los tenedores de contratos se dividen principalmente en cuatro categorías:

-

[Largo] Largo direccional

-

[Corto] Corto direccional / Cobertura

-

a. Corto directo de activos / Cobertura

-

b. Cobertura de productos estructurados

-

-

[Corto] Operadores de base (como Ethena, etc.)

-

[Mixto] Arbitrajistas de contratos perpetuos

Los largos direccionales buscan exposición. Son tomadores de riesgo, y su demanda de riesgo depende de su nivel de aversión al riesgo.

Los operadores cortos direccionales incluyen tanto a inversores que desean asumir el riesgo a la baja de un activo, como a inversores que desean cubrir sus activos de una manera fiscalmente eficiente. Los fondos de venture capital y los empleados de empresas que reciben tokens como compensación a menudo desean cubrir esos tokens que se desbloquean al precio actual. En el caso de las altcoins, muchos mercados son demasiado pequeños para una cobertura directa efectiva, o simplemente no existen. En estos casos, empresas como Cumberland, Wintermute, FalconX, Flowdesk y Amber pueden construir posiciones sintéticas gestionadas dinámicamente, utilizando ventas en corto de Bitcoin, Ethereum y otros activos líquidos con fuertes correlaciones para cubrir la exposición a mercados menos líquidos (como Monad). Proyectos como Neutrl también emplean esta estrategia, utilizando dicha cobertura como una estrategia de yield.

Los operadores de base son cortos oportunistas. No están interesados en la exposición al riesgo direccional, sino que intervienen para satisfacer el exceso de demanda de los largos direccionales cuando hay un desequilibrio entre la oferta y la demanda del mercado. En la mayoría de las configuraciones de mercado, la demanda de largos supera la demanda de cortos, y el papel de los cortos es cubrir la diferencia. Su tamaño de posición suele ser muy elástico.

Los arbitrajistas de contratos perpetuos mantienen simultáneamente posiciones largas y cortas en contratos perpetuos. Su papel es conectar diferentes contratos perpetuos y corregir cualquier pequeña discrepancia de precio, a un costo no mayor que las tarifas de transacción. Sus posiciones largas en cualquier momento coinciden perfectamente con sus posiciones cortas.

Por construcción, todos los contratos perpetuos están emparejados 1:1, las posiciones largas coinciden exactamente con las posiciones cortas, por lo que sabemos:

Largos direccionales + Largos de arbitraje = Cortos direccionales + Cortos de base + Cortos de arbitraje

Además, la estructura del arbitraje de contratos perpetuos nos dice:

Largos de arbitraje = Cortos de arbitraje

Cancelando este término de la primera ecuación obtenemos:

Largos direccionales = Cortos direccionales + Cortos de base

Ethena nos proporciona un indicador proxy de todos los cortos de base, lo que nos ayuda a obtener información sobre la diferencia entre los largos y cortos direccionales.

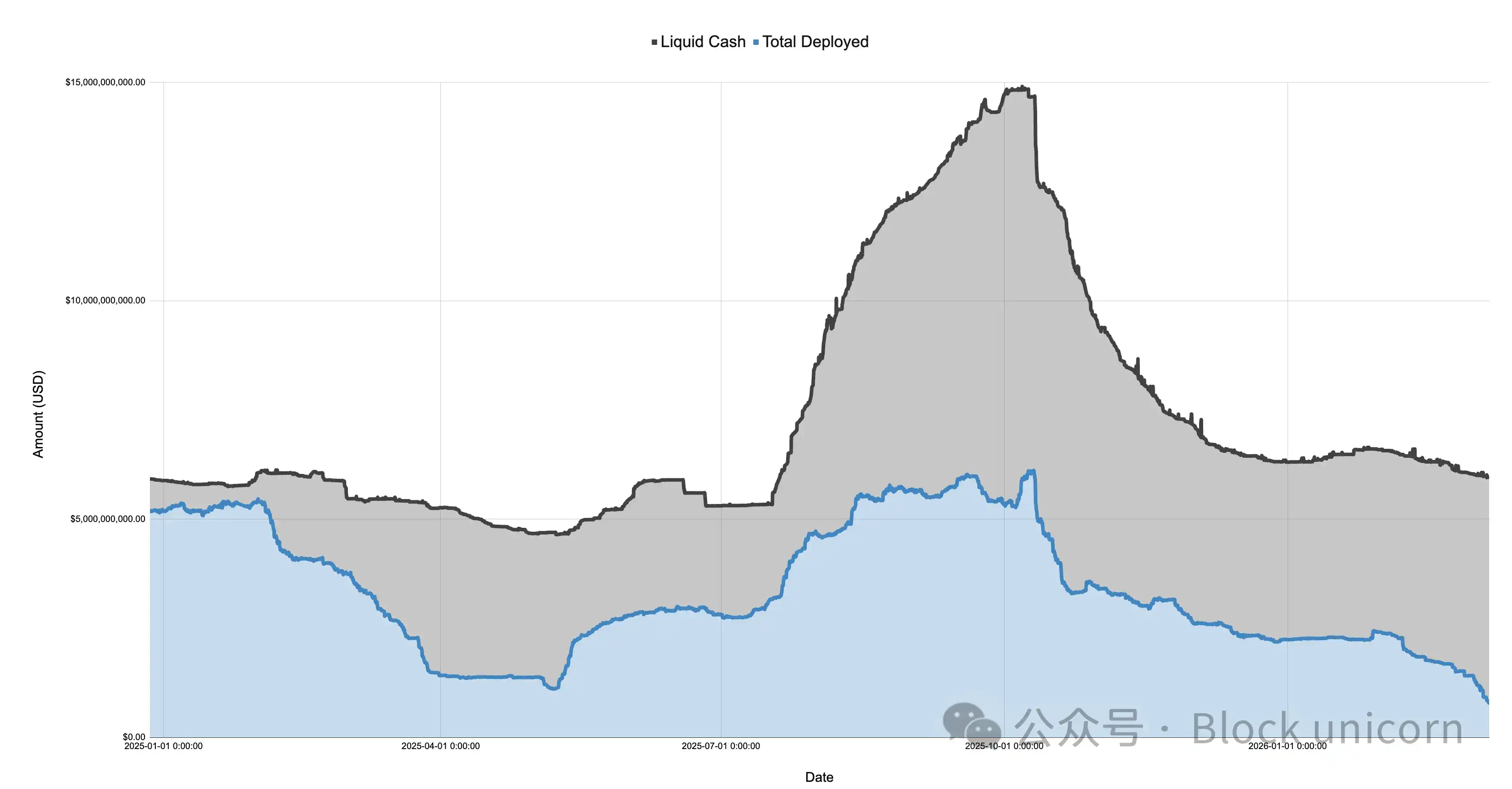

El siguiente gráfico es el balance autoinformado de Ethena, desglosado entre efectivo y capital desplegado, desde el 27 de diciembre de 2024 hasta el 7 de marzo de 2026:

(Gráfico: Balance de Ethena 2024-2026)

El mercado de 2025 viró bruscamente hacia la aversión al riesgo después del lanzamiento del token $TRUMP en enero, seguido de una caída continua durante las discusiones preliminares sobre aranceles y el "Día de la Liberación" en abril. Durante este período, el capital desplegado por Ethena se desplomó de más de $5 mil millones a solo alrededor de $1.108 mil millones, una caída de más del 75%.

Es importante señalar que el capital desplegado por Ethena puede servir como indicador del exceso de demanda de posiciones largas en el mercado. Aunque Ethena no es la única institución que realiza este tipo de operaciones, su escala es grande (a veces alrededor del 25% de Binance y Bybit), y siempre que tengan efectivo disponible, ampliarán sus posiciones para satisfacer cualquier demanda larga insatisfecha. Esto sugiere que, aunque la demanda total de posiciones largas puede no haber caído un 75% para abril de 2025, el exceso de demanda no cubierto por el cierre de posiciones cortas direccionales sí cayó un 75%.

El siguiente gráfico muestra el despliegue del balance de Ethena en relación con su tamaño total, el mínimo de 2025 y el máximo.

(Gráfico: Comparación del despliegue de Ethena)

Observando el mercado actual, Ethena ha desplegado un total de solo alrededor de $791 millones en todos los mercados (BTC, ETH, SOL, BNB, XRP, HYPE). Esto equivale al 71% del valor mínimo de 2025 y solo al 12.9% del valor máximo anterior al 10 de octubre. Esta cifra no es una crítica a Ethena, sino un reflejo de las condiciones actuales del mercado: la demanda neta de posiciones largas se encuentra en mínimos históricos.

Es particularmente notable que durante la caída del mercado cuando el precio de Bitcoin se desplomó a $60k, Ethena desplegó más de $2 mil millones. ¡Desde apenas hace un mes, el 8 de febrero de 2026, el capital desplegado por Ethena ha disminuido en un asombroso 60%!

El siguiente gráfico amplía el capital desplegado por Ethena y el precio de Bitcoin desde enero de este año.

<极好的 data-index-in-node="0" data-path-to-node="33" style="font-size: inherit; font-family: PingFang SC,Helvetica Neue,Helvetica,Arial,Hiragino Sans GB,Heiti SC,Microsoft YaHei,WenQuanYi Micro Hei,sans-serif;">(Gráfico: Capital desplegado de Ethena vs. Precio de Bitcoin 2026)

Desde que el precio de Bitcoin cayó a $60k, las posiciones de base de Ethena se han reducido en más del 60%, de más de $2 mil millones a menos de $800 millones. Este cambio es desconcertante, ya que el mercado ha sido relativamente estable durante este período. Las razones de esto son las siguientes:

-

Las operaciones de base rentables pero insostenibles establecidas después de la caída de febrero (la base se volvió negativa, pero la tasa de financiación también era negativa) se están cerrando gradualmente.

-

El aumento de la actividad de cobertura por parte de cortos direccionales y participantes insensibles al precio está exprimiendo el espacio de mercado para los operadores de base oportunistas.

-

Falta de demanda de posiciones largas que busquen exposición apalancada.

(Gráfico: Interés abierto vs. Tasa de financiación)

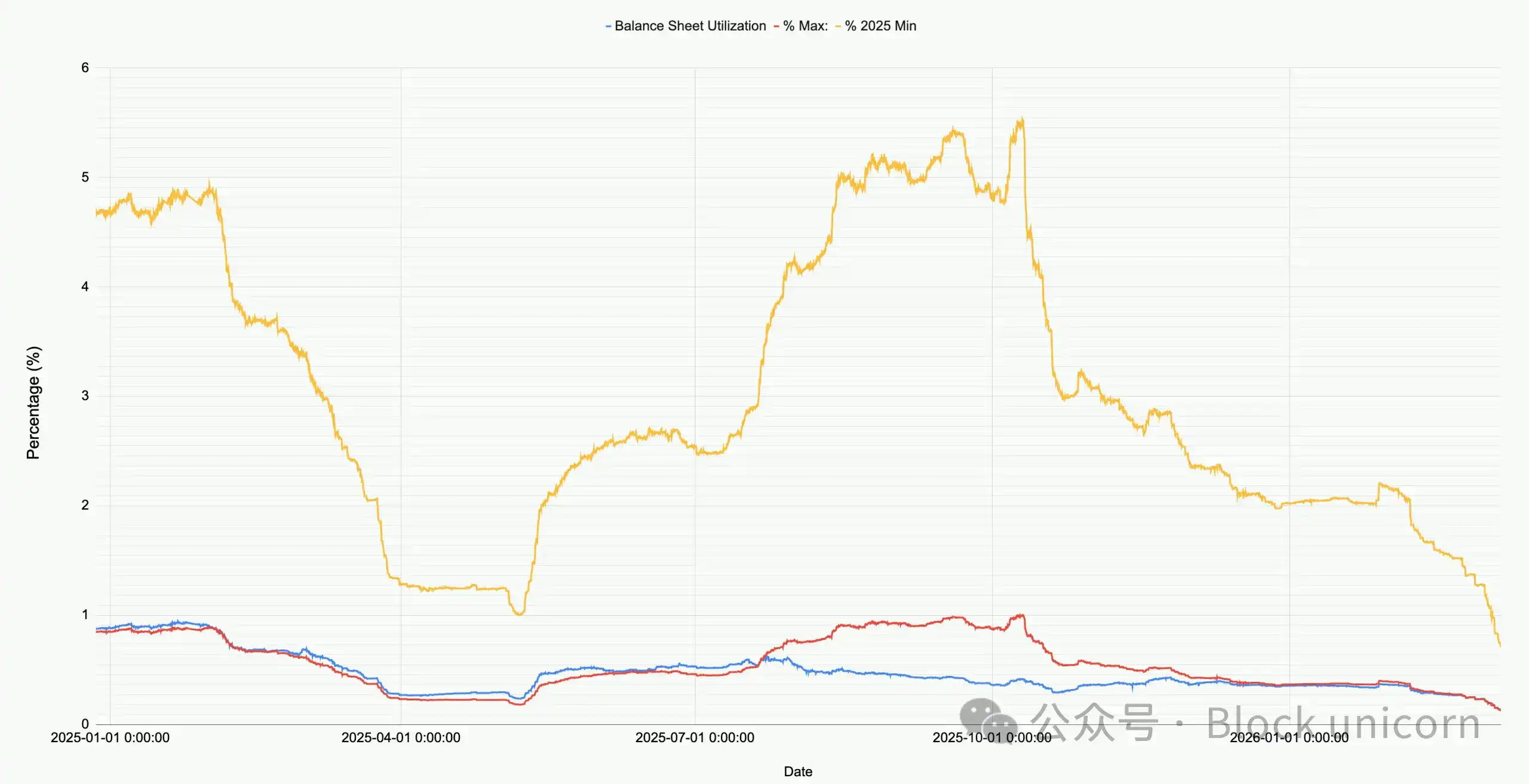

En mi opinión, la verdad está determinada principalmente por una combinación de los factores 1 y 2, con una contribución del factor 3. Como se muestra en el gráfico anterior, durante este período de salida gradual del proyecto Ethereum, el interés abierto general de Bitcoin (y otras criptomonedas principales) se ha mantenido relativamente estable. Mientras tanto, las tasas de financiación han sido negativas durante un período prolongado, y muchas criptomonedas (por ejemplo, SOL) han tenido tasas de financiación acumuladas negativas en múltiples exchanges. Esto indica que está aumentando la demanda de operaciones en corto o de cobertura de alguna exposición al riesgo.

Si tuviera que adivinar, diría que tanto las pequeñas y medianas empresas de criptomonedas como los fondos de venture capital están en crisis. Piensen en proyectos de pequeña capitalización como Eigen, Grass, Monad, etc. Hay cientos de estas criptomonedas, cada una representa docenas de fondos de venture capital, una empresa con fondos y empleados. Los fondos de venture capital necesitan controlar las pérdidas y asegurar ganancias para cumplir con los objetivos de inversión del fondo, y estas empresas necesitan garantizar el flujo de caja y el número de empleados. Esto crea una situación en la que todos los participantes quieren exprimir hasta la última gota de la "piedra", y la respuesta es una operación relativamente congestionada a través de productos estructurados gestionados activamente que van en corto en una canasta de activos correlacionados.

Vimos estos productos estructurados en los días de explosión alcista de Ethereum (ETH), que también desencadenaron operaciones de compra para cubrir posiciones cortas en numerosas criptomonedas pequeñas y medianas. Otra evidencia es que los operadores de base oportunistas como Ethena han sido expulsados significativamente.

Sea cual sea la razón específica, podemos estar seguros de que esta es la primera vez en la historia del mercado de criptomonedas que los largos direccionales y los cortos direccionales han alcanzado un equilibrio casi perfecto. No hay una razón contundente por la que este estado no pueda convertirse en la nueva normalidad, ni hay pruebas de que este régimen de mercado deba cambiar, pero mirando a otras clases de activos y mercados, es muy inusual que tal tendencia pueda persistir.

Preguntas relacionadas

Q¿Qué revela el capital desplegado por Ethena sobre el sentimiento actual del mercado de criptomonedas?![]()

AEl capital desplegado por Ethena, que se encuentra en su punto más bajo en años (solo 7.91 mil millones de dólares, equivalente al 71% del mínimo de 2025), refleja una demanda neta de posiciones largas direccionales históricamente baja. Esto indica un mercado en estado de aversión al riesgo (risk-off), donde la demanda de apalancamiento y exposición alcista es extremadamente reducida.

Q¿Cómo funciona el mecanismo de Ethena en el mercado de derivados de criptomonedas?![]()

AEthena actúa como contraparte de los traders que toman posiciones largas en contratos perpetuos. Cuando los traders quieren exposición alcista pero carecen de capital, Ethena, que tiene capital pero tolerancia limitada al riesgo, les 'presta' efectivo vendiendo corto exactamente la misma cantidad de activos que el trader compra. Básicamente, Ethena proporciona un servicio de apalancamiento, ganando el 'basis' más el coste de financiación de los contratos perpetuos.

QSegún el artículo, ¿qué grupos principales mantienen posiciones en contratos perpetuos?![]()

ALos principales grupos son: 1) Largos direccionales (buscando exposición alcista), 2) Cortos direccionales / cobertura (incluye venta directa y cobertura de productos estructurados), 3) Traders de basis (oportunistas como Ethena que cubren el exceso de demanda alcista) y 4) Arbitrajistas de contratos perpetuos (que mantienen simultáneamente posiciones largas y cortas para corregir diferencias de precio entre exchanges).

Q¿Por qué ha disminuido tan drásticamente el capital desplegado por Ethena desde febrero de 2026?![]()

AEl capital desplegado por Ethena ha caído un 60% desde febrero de 2026 debido principalmente a dos factores: 1) El desmantelamiento gradual de operaciones de basis rentables pero insostenibles establecidas tras la caída de precios (el basis se volvió negativo), y 2) Un aumento en la actividad de cobertura por parte de participantes cortos direccionales y aquellos que no son sensibles al precio, lo que reduce el espacio de mercado para los traders de basis oportunistas como Ethena.

Q¿Qué indica el hecho de que los largos direccionales estén casi a la par con los cortos direccionales en el mercado actual?![]()

AQue los largos y cortos direccionales estén casi equilibrados es un fenómeno extremadamente raro y históricamente insostenible en el mercado de criptomonedas. Sugiere una falta de consenso sobre la dirección del mercado y una aversión al riesgo generalizada. Aunque no hay una razón inherente por la que este estado no pueda ser la nueva normalidad, es muy inusual que tal equilibrio persista en comparación con otros mercados de activos.