Autor del artículo: Thejaswini M A

Traducción del artículo: Block unicorn

Prefacio

Hay un tipo de empresas que se benefician cuando el mundo empeora. Contratistas de defensa, gigantes petroleros, empresas mineras de oro. Estos son ejemplos obvios, empresas cuyos modelos de negocio se basan en la inestabilidad y la incorporan en sus precios.

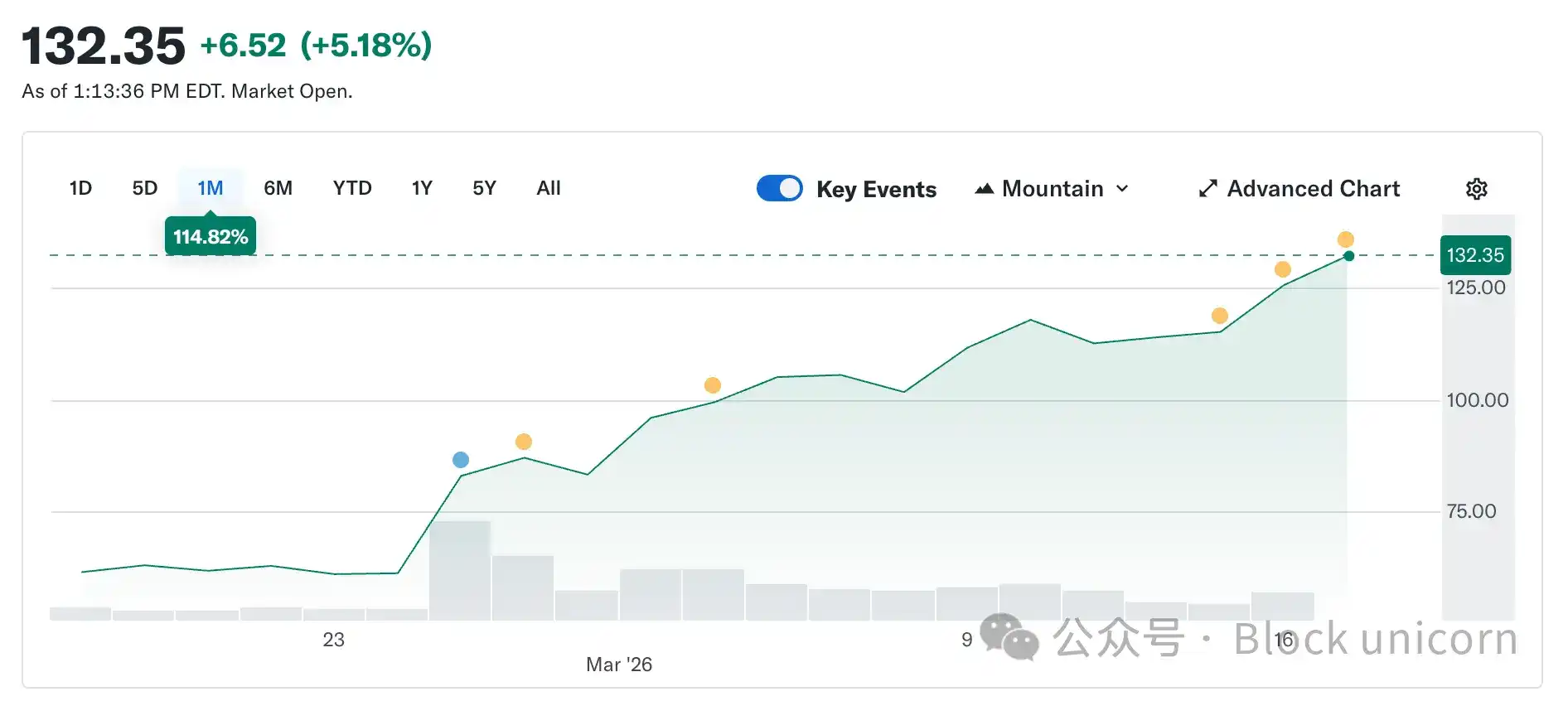

Circle no debería estar en esta categoría. Su token está diseñado para valer siempre 1 dólar. La estabilidad es el núcleo de su producto. Sin embargo, el precio de las acciones de Circle ha pasado de 49,90 dólares el 5 de febrero a unos 123 dólares actualmente, más del doble en solo cinco semanas. Mientras tanto, todo el mercado de criptomonedas sigue estando un 44% por debajo del máximo de octubre.

Debido a un mundo cada vez más inestable, una empresa cuyo producto está diseñado para mantener los precios estables se ha convertido en una de las operaciones más calientes del mercado.

Quiero explicar cómo funciona, por qué es más interesante de lo que parece y qué nos dice sobre la diferencia entre lo que Circle es y lo que el mercado está pagando actualmente.

¿Qué es Circle? (Por supuesto, volveremos a esto)

Si se deja de lado el branding, las ideas de pagos y la construcción de infraestructura, Circle es esencialmente esto: posee bonos del Tesoro de EE.UU. Cada dólar de USDC en circulación está respaldado por un dólar de bonos gubernamentales a corto plazo. Los intereses de esos bonos pertenecen a Circle. Esto representa aproximadamente el 90% de los ingresos trimestrales de la empresa. Su modelo de negocio no es realmente complejo: Circle es un fondo del mercado monetario que emite una stablecoin.

Esto significa que los ingresos de Circle tienen un único factor clave: la tasa de fondos federales. Cuando las tasas de interés son altas, los rendimientos de los bonos del Tesoro son altos y Circle gana más por cada USDC que emite. Cuando las tasas son bajas, los ingresos disminuyen. Todo lo demás es secundario.

Aquí está la secuencia de eventos que llevó a que el precio de las acciones se recuperara un 150% desde los mínimos de febrero.

Desde el 28 de febrero, el conflicto con Irán ha impulsado el precio del petróleo alrededor de un 35%. El petróleo por encima de 100 dólares significa preocupaciones inflacionarias, y las preocupaciones inflacionarias significan que la Fed sería considerada imprudente si recortara las tasas. Mantener las tasas sin cambios el 18 de marzo no fue realmente una sorpresa. Incluso antes de que estallara la guerra, el FedWatch de la CME mostraba una probabilidad superior al 90% de que las tasas se mantuvieran sin cambios. Donde la guerra realmente impactó fue en la configuración del mercado para el resto del año. Antes del conflicto, el mercado esperaba dos recortes de tasas de 25 puntos básicos en 2026. Después del conflicto, eso se redujo a uno, y no antes de septiembre. La probabilidad de cero recortes en 2026 casi se duplicó. Con las tasas altas por más tiempo, los rendimientos de las reservas de bonos del Tesoro de Circle se mantienen altos. Mayores rendimientos significan más ingresos. Más ingresos significan un precio de acciones más alto. Estalla una guerra, y un emisor de stablecoins se beneficia. Es exactamente lo opuesto a lo que cualquiera esperaría.

Como contexto, el pesimismo que llevó a las acciones de Circle a 49 dólares en febrero era esencialmente una apuesta a los recortes de tasas. El mercado esperaba múltiples recortes de la Fed en 2026, lo que comprimiría directamente los ingresos por reservas de Circle. Una estimación aproximada: con la oferta actual de USDC de 790 mil millones de dólares, cada recorte de 25 puntos básicos reduciría los ingresos anualizados de Circle entre 40 y 60 millones de dólares. Dos recortes reducirían sus ingresos en casi 100 millones de dólares para fin de año. Sin embargo, la guerra cambió esa expectativa de la noche a la mañana. No porque Circle haya cambiado, sino porque el contexto macroeconómico que se suponía debilitaría la tesis ya no se aplicaba.

Cómo comenzó el ajuste

Si bien la historia de las tasas mantiene el precio de las acciones alto, el estallido inicial provino del posicionamiento.

Antes de los resultados del cuarto trimestre el 25 de febrero, aproximadamente el 17,8% de las acciones en circulación de Circle estaban vendidas en corto. Los fondos de cobertura habían establecido grandes posiciones cortas. Su lógica era que las tasas eventualmente bajarían, los ingresos por reservas disminuirían y la empresa no tenía un piso de ingresos que no dependiera de las tasas. Desde una perspectiva fundamental, el argumento tenía sentido. Luego, Circle reportó ganancias por acción de 0,43 dólares, por encima del consenso de 0,16 dólares. Los ingresos fueron de 770 millones de dólares, por encima de los 749 millones esperados. El volumen de transacciones de USDC on-chain se acercó a los 12 billones de dólares en el trimestre, un aumento del 247% interanual. Los cortos cerraron sus posiciones. El precio de las acciones se disparó un 35% en un día. Según estimaciones de 10x Research, los fondos de cobertura perdieron alrededor de 500 millones de dólares en posiciones cortas en un solo día. Luego, la guerra de cortos se intensificó, extendiendo el impulso de las ganancias.

El problema de Coinbase

Aquí está la parte que no entra en la narrativa alcista.

Circle tuvo una pérdida neta de 70 millones de dólares en 2025, no ganancias. El cuarto trimestre fue excelente, pero el año completo no lo fue. Para entender por qué, necesitas conocer el acuerdo con Coinbase, que es la clave más importante y pasada por alto en el negocio de Circle.

Cuando USDC se lanzó por primera vez en 2018, Circle y Coinbase formaron una alianza conjunta para gestionarlo. Esa alianza se disolvió en 2023 y Circle tomó el control total de la emisión de USDC. Sin embargo, Coinbase conservó una parte de la participación en los ingresos.

Coinbase se lleva el 100% de los ingresos por reservas de USDC mantenidos en su plataforma y divide todo lo demás 50/50 con Circle. En 2024, este acuerdo envió 908 millones de dólares de los 1.010 millones de dólares en costos totales de distribución de Circle directamente a Coinbase. Aproximadamente 54 centavos de cada dólar ganado por Circle fluyeron hacia una empresa que no emite el token ni maneja las reservas. A principios de 2025, Coinbase representaba el 22% de la oferta total de USDC, frente al 5% en 2022. Cuanto más crece USDC en la plataforma de Coinbase, más gana Coinbase.

El acuerdo se renueva automáticamente cada tres años y Circle no puede salir unilateralmente. El resultado de la próxima renegociación afectará directamente los márgenes de Circle. En el cuarto trimestre de 2025, solo los costos de distribución fueron de 461 millones de dólares, un aumento del 52% interanual. La pérdida neta de 70 millones de dólares para el año se debió en parte a gastos únicos de compensación de acciones posteriores a la OPI de 424 millones de dólares, lo que hizo que la pérdida contable pareciera peor de lo que realmente era el negocio. Pero el negocio central de Circle todavía enfrenta un problema de costos estructural que ningún entorno de tasas puede resolver por sí solo.

El mercado está valorando a Circle como infraestructura. El estado de resultados muestra que es una operación de tasas de interés con costos de distribución altos. Ambas visiones pueden ser ciertas, solo que valoradas de manera diferente. En este momento, el mercado está pagando por la mejor versión de ambas.

¿Qué hace que esto sea más que una operación macro?

La oferta de USDC alcanzó recientemente los 790 mil millones de dólares, un máximo histórico, mientras que todo el mercado de criptomonedas está un 44% por debajo del máximo de octubre. Esta divergencia merece atención. Los activos especulativos suelen caer cuando el mercado cae. USDC sigue creciendo porque la gente lo usa para mover dinero, no para mantenerlo como una herramienta especulativa. Durante el conflicto con Irán, la demanda de USDC en Medio Oriente se disparó precisamente porque el sistema bancario tradicional se volvió poco confiable. Cuando los canales de pago normales se interrumpen, la gente usa USDC para remesas y transferencias transfronterizas. Así es como se comporta la infraestructura de pago bajo presión: el uso aumenta, no disminuye.

Los datos de transacciones también lo respaldan. Solo en febrero, el volumen de transacciones ajustado de USDC fue de aproximadamente 1,26 billones de dólares, mientras que el volumen de USDT fue de 514 mil millones de dólares en el mismo período. A pesar de que la capitalización de mercado de Tether sigue siendo de 1,84 billones de dólares, mientras que la de USDC es de solo 790 mil millones de dólares. En términos de oferta total, la brecha es enorme. Pero USDC ahora supera a USDT en volumen de transacciones.

La oferta inactiva y la liquidación activa son dos conceptos diferentes. El primero es dónde la gente guarda su dinero, el segundo es qué usa la gente cuando necesita transferir valor.

Druckenmiller hizo un comentario esclarecedor esta semana. En una entrevista con Morgan Stanley grabada el 30 de enero y publicada anteriormente, dijo que espera que el sistema de pagos global se base en stablecoins en los próximos 10 a 15 años, y llamó a las criptomonedas "una solución en busca de un problema". El macroinversor más autorizado de la actualidad dividió el espacio de criptomonedas en dos: las stablecoins son infraestructura inevitable, y todo lo demás todavía está buscando una razón para existir. Este es el tipo de narrativa que impulsa la tesis alcista de las criptomonedas.

La apuesta por la infraestructura

Los activos tokenizados han crecido desde unos 1.500 millones de dólares a principios de 2023 hasta unos 26.500 millones de dólares en la actualidad. Muchos de estos productos, incluido el fondo tokenizado de bonos del Tesoro de BlackRock, BUIDL (que actualmente tiene más de 2.000 millones de dólares en activos), dependen de USDC para el procesamiento de suscripciones, reembolsos y liquidaciones. Los mercados de predicción procesaron más de 22.000 millones de dólares en volumen en 2025, liquidados principalmente en USDC. Solo Polymarket. Visa ahora admite más de 130 tarjetas vinculadas a stablecoins en 50 países, con un volumen de liquidación anualizado de aproximadamente 4.600 millones de dólares.

Los activos tokenizados han crecido desde unos 1.500 millones de dólares a principios de 2023 hasta unos 26.500 millones de dólares en la actualidad. Muchos de estos productos, incluido el fondo tokenizado de bonos del Tesoro de BlackRock, BUIDL (que actualmente tiene más de 2.000 millones de dólares en activos), dependen de USDC para el procesamiento de suscripciones, reembolsos y liquidaciones. Los mercados de predicción procesaron más de 22.000 millones de dólares en volumen en 2025, liquidados principalmente en USDC. Solo Polymarket. Visa ahora admite más de 130 tarjetas vinculadas a stablecoins en 50 países, con un volumen de liquidación anualizado de aproximadamente 4.600 millones de dólares.

Circle también está construyendo la infraestructura debajo de todo esto. La red de pagos Circle conecta a 55 instituciones financieras con un volumen de transacciones de 5.700 millones de dólares anuales, permitiendo a bancos y proveedores de servicios de pago mover USDC a través de las fronteras y convertirlo directamente en moneda local. La propia blockchain de Capa 1 de Circle, Arc, está diseñada para admitir completamente el nivel institucional. Su infraestructura de liquidación no depende de Ethereum o Solana. Si bien Ethereum y Solana aún no son lo suficientemente grandes como para afectar los ingresos, ambas son inversiones estratégicas orientadas al futuro, para cuando las tasas eventualmente bajen.

La capa de IA, aunque pequeña en dólares, es significativa en su estructura. Datos publicados por el CMO global de Circle en marzo mostraron que los agentes de IA completaron 140 millones de pagos por un total de 43 millones de dólares en los últimos nueve meses. El 98,6% de esas transacciones se liquidaron en USDC, con un valor promedio de transacción de 0,31 dólares. Más de 400.000 agentes de IA ahora tienen poder adquisitivo. Si bien el monto en dólares sigue siendo pequeño, la dirección es imposible de ignorar. Si los agentes de IA necesitan pagarse entre sí por computación, acceso a datos y llamadas a API con una frecuencia extremadamente alta y cantidades extremadamente pequeñas (por debajo de 0,25 dólares), necesitan una forma de pago que se liquide al instante y con costos cero. Para eso, Circle lanzó Nanopayments. Nanopayments ofrece transferencias de USDC sin gas fee de hasta 0,000001 dólares, las transacciones se agrupan fuera de la cadena y se liquidan en lotes. La testnet actualmente admite 12 blockchains, incluidas Arbitrum, Base y Ethereum.

Por esto el mercado está pagando 123 dólares por acción por Circle. Una empresa en el centro de las finanzas tokenizadas, el comercio de agentes de IA, los pagos transfronterizos y los mercados de predicción, que se beneficia del impulso regulatorio de la ley GENIUS y la posible aprobación de la ley CLARITY antes del verano. Bernstein tiene un precio objetivo de 190 dólares, Clear Street de 136 dólares, y Seaport Global, el más alcista de Wall Street sobre Circle, tiene un precio objetivo de 280 dólares.

La tensión persistente

Aquí es donde quiero ser honesto sobre lo que la narrativa alcista a menudo pasa por alto.

La rentabilidad de Circle depende de un entorno de tasas de interés altas. Pero eso no es sostenible. La Fed eventualmente recortará las tasas. Cuando eso suceda, los rendimientos de los bonos del Tesoro que respaldan USDC caerán, y los ingresos por intereses de Circle también lo harán.

Circle lo sabe. Ha estado construyendo tarifas de transacción, servicios empresariales, la red de pagos y Arc. Esas operaciones no dependen del entorno de tasas. Pero actualmente, esos ingresos son minúsculos. Los ingresos por reservas siguen siendo lo principal.

Así que tienes estas dos situaciones sentadas en el mismo precio de las acciones, pero no son la misma inversión.

La tesis de infraestructura dice que USDC se está convirtiendo en una tubería de pago real. Está regulado, es transparente y está cada vez más integrado en el sistema financiero tradicional, y su poder no fluctúa con las tasas. Esta tesis está respaldada por datos como el volumen de transacciones, la integración institucional, el argumento de Druckenmiller y Macquarie llamando a las stablecoins la capa base de la infraestructura financiera global. Si esta tesis es correcta, Circle está infravalorado independientemente de las tasas, porque su mercado potencial es todo el sistema de pagos global.

La tesis de operación de tasas dice que Circle es una apuesta a que las tasas se mantendrán altas por más tiempo, y el precio de las acciones ya refleja la expectativa de que la Fed no recortará significativamente. Si esta tesis es lo que impulsa el precio, cada punto porcentual que la Fed recorte eventualmente será un viento en contra, y la acción ya está valorada por encima de lo que los fundamentos soportarían en tasas normales.

Ambas visiones están en el precio. La guerra hace que sea difícil saber cuál está ganando.

Quizás lo más importante para entender CRCL en este momento no es si puede llegar a 190 dólares, sino si estás invirtiendo en infraestructura o en un sustituto del rendimiento de los bonos del Tesoro que es mejor para hablar de sí mismo. El primero es una tenencia a largo plazo, el segundo se desinfla en el momento en que Jerome Powell cambie de opinión.

Por ahora, la guerra mantiene vivas a ambas. El petróleo está haciendo el trabajo pesado, y el valor real de esta empresa está en algún lugar del espacio en blanco entre los dos: ha descubierto cómo crear dinero de Internet denominado en dólares, pero ahora tiene que descubrir cómo sobrevivir cuando el rendimiento del dólar ya no es del 5%.